09/14

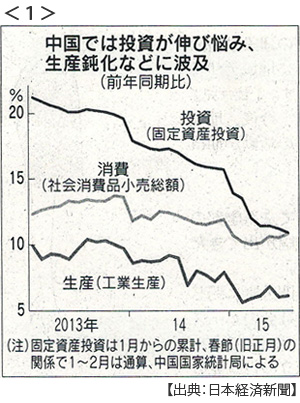

・中国景気、減速鮮明に 投資伸び率、15年ぶり低水準(8月) <1>

・独、難民に入国審査 流入制限、列車を一時停止 各国受け入れへ圧力

⇒ポイント解説(24)参照

09/15

・中国、国有企業を巨大化 国家主導で統合加速 市場を占有、ひずみも

現在110社の国有企業を統合し、2020年までに40社程度への集約を目指す

既得権層の抵抗必至 新たな権力闘争の火種に

・アボット豪首相辞任 党首選、雇用悪化で交代 資源安で経済失速

09/16

・与党、軽減税率を再検討 消費増税、還付案も並行で

・北朝鮮「核施設全て稼働」 6ヵ国合意破棄 核実験の可能性示唆

09/17

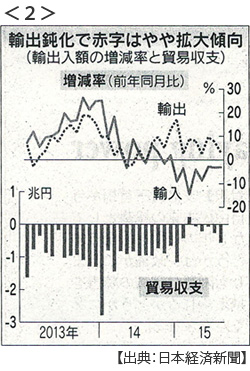

・日本貿易赤字、5697億円に拡大(8月)対中輸出減 <2>

・日本家計金融資産、最高に 6月末1717兆円 株高・円安で

09/18

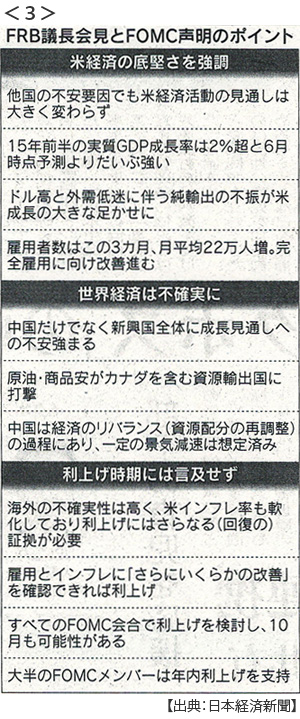

・米利上げ見送り(17日FOMC)世界経済先行き警戒 年内実施は堅持 <3>

FRB縛る中国不安 米賃上げ停滞も警戒 利上げ予想、12月大勢

⇒ポイント解説あります

FOMC:米連邦公開市場委員会 FRB:米連邦準備制度理事会

・TPP、30日から閣僚会合 大筋合意へ3つの難所

⇒ポイント解説(19)参照

乳製品の輸入枠 車関税のルール 新薬の保護期間

09/19

・安保法案成立へ、参院本会議で可決 戦後政策の大転換

⇒ポイント解説(16)参照

集団的自衛権行使可能に 広がる自衛隊活動、米軍との連携深まる 米歓迎、中国は警戒

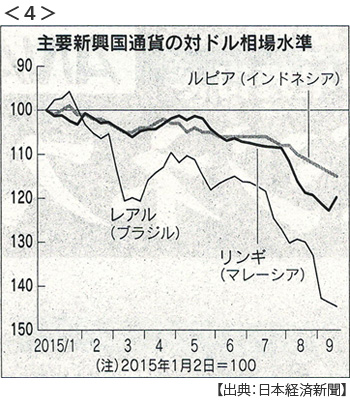

・米利上げ見送り 新興国、市場リスク晴れず 狭まる選択肢 <4>

マレーシア・ブラジル・インドネシア…資金流出追加対策も

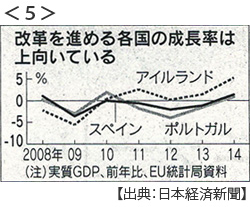

・EU支援国の景気上向く ポルトガル、スペイン、アイルランド <5>

増税、歳出削減など緊縮政策で高い失業率 改革の成果、選挙で問う

09/21

・火力、石炭は5割まで 経産相が規制 電力会社、来年度から

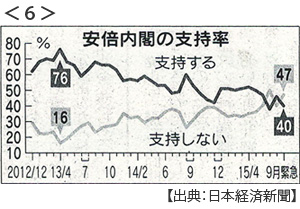

・内閣支持率40%に低下 安保法「評価せず」54%(日経世論調査) <6>

内閣不支持は47% 安保法成立評価するは31% 集団的自衛権行使賛成28%反対53%

09/22

・ギリシャ総選挙、与党勝利 チプラス氏が首相続投

⇒ポイント解説(15)参照

EUと合意した財政緊縮策は維持される見通し

※PDFでもご覧いただけます

![]()

ポイント解説(25) 09/14~09/22

米利上げ見送り

1.おさらい

FRB(米連邦準備制度理事会)は9月17日のFOMC(米連邦公開市場委員会)で金利の引き上げを見送りました。この「米利上げ」とは何なのか、これまでの解説をおさらいしましょう。

(1) リーマンショック(2008年9月)を契機とした世界金融危機のなか、FRBはアメリカ経済の景気テコ入れのため前例のない金融緩和を打ち出しました。ゼロ金利と大胆な量的緩和です。これらは不況対策ですから景気が回復すれば「正常化」しなくてはなりません。量的緩和はすでに終了し、残るはゼロ金利の正常化、つまり利上げです。

景気が回復しても金融緩和を継続するとインフレーションを引き起こしてしまいます。アメリカの4-6月期GDP成長率は年率で前期比3.9%(確定値)、8月の失業率は5.1%でこれはリーマンショック以前の水準です。マーケットはこの9月に利上げをするだろうと見ていました。

(2) この緩和マネーは海外にも流出していきました。ここでアメリカが利上げをすると海外マネーがアメリカに逆流する、つまり途上国から資金が流出することが考えられます。これは途上国通貨売りドル買いになりますから、売られる途上国通貨は暴落する可能性があります。

途上国(新興国とも呼ばれます)の経済成長はここ数年、緩和マネーの流入と中国の大規模公共投資需要に対する輸出で支えられてきました。昨年から中国の投資は急ブレーキがかかりましたから、ここでアメリカが利上げをすると世界経済全体の成長に大きな影響が出ると心配されています。

(3) 8月になって上海株暴落や人民元切り下げなどに対するマーケットの警戒心が過剰になり世界同時株安を引き起こします。FRBはにわかに利上げに対して慎重な表現をアナウンスするようになります。こうして「9月利上げ」は見送られるだろうという観測が大勢を占めるようになったなか、FRBは利上げ見送りを決めたという流れです。

2.利上げ見送りの理由

(1) 国内経済

FRBはアメリカの中央銀行の役割を担っています。中央銀行の役割は「物価の安定」です。景気が回復すれば物価が上昇します。これがインフレーションを引き起こす前に金融引き締め、つまり利上げを判断するのです。反対に物価が下がればデフレになって景気が腰折れしてしまいますから金融緩和を継続しなくてはなりません。そう,難しいですよね。金融緩和が大胆であればあるほど「出口」(正常化)は難しくなります。

イエレンFRB議長は、ドル高や原油安によってアメリカの物価が下落する事態に警戒心を示しました。失業率は改善されましたが賃上げが停滞していることも不満があるようです。これらの見極めには「少し時間が必要だ」と強調する一方で年内利上げ実施の方針は変わらないとアピールしています。

(2) 中国経済

わかりにくいですね。ぼくにもわかりにくいです。ただ言えることは見送られたのは利上げの「決断」だということです。そして決断先送りを説得する材料にされたのが中国経済に対する「不安」でした。これが大きな問題だと考えています。ぼくはポイント解説(23)で「利上げを先送りにすればそれだけ中国経済の混乱が大きいという印象を与えかねないために、結果的に利上げをせざるをえないという錯綜」を指摘しました。

イエレン議長が名指しで中国経済を利上げ見送りの理由に挙げたことで、この錯綜はいっそう深まったと見ています。日本経済新聞も「FRB縛る中国不安」と上手い見出しを付けています。そう、中国を理由にすればFRBは自身の判断を縛ることになってしまいます。なぜなら中国経済の不安定さは今後もずっと続くからです。中国は投資依存型の経済から消費主導型の経済へという構造改革に着手しています。そのまえに過剰な投資を整理しなくてはなりません。中国の財政相自身が9月5日のG20で「今後5年は苦難の過程になるだろう」という認識を示しています。

ですから、「中国経済不安が理由で先送りしたけど、年内利上げは堅持する」というのは論理的錯綜を深めたのではないかと思うのです。

3.FRBこそが不安要因

FRBが利上げをする前から、そして利上げが見送られても、新興国からの資金流出は続いています。通貨下落が著しいインドネシアの財務相は「利上げがなかったことで新興国通貨は今後も『憶測』に揺れ続けることになる」と話しています(9月19日付日経)。

マレーシアは株価下支えのための支出で財政赤字が拡大しています。ブラジルは歳出削減と増税による財政再建策を発表しました。資金流出は財政赤字国から始まると見られていますから財政緊縮策がとられ、これが景気を悪化させ資金流出を促します。また通貨防衛策として米利上げの前に利上げで対抗する新興国は、金利上昇によって成長が阻害されます。つまり途上国全体が財政政策も金融政策もジレンマに陥っているのです。

ここで中国不安が利上げ先送りの理由になれば、対中輸出国は成長減速が警戒されその通貨は売られるでしょう。こうしてFRBの判断が揺れるあいだに新興国の体力は消耗していくしかないのです。

利上げ見送りに揺れる新興国、緩和継続に期待が高まる一部先進国、こうした事態にあわてたのFOMCから一週間後の24日、イエレン議長は講演で「利上げは年内が適切」との見解を改めて表明しました。中国不安も「多大な作用を及ぼすことは想定していない」とその影響が限定的だとしました。錯綜、してますね。

だからといってイエレン議長だけを批判するのは少しかわいそうな気がします。それだけ金融緩和の「出口」は難しいのです。さて、アベノミクスによる日銀の「異次元緩和」。出口が心配ですね。勝手に「第2ステージに移る」と言われても困るのですが。

お詫び

ブログ「週間国際経済2015」来訪者の皆様、今回の更新が3日ほど遅れましたことお詫び申し上げます。「週間国際経済2015」を資料に使う授業が、前期は立命館大学経済学部で火曜日開講、後期は甲南大学経済学部で金曜日開講となりましたので、学生たちになるべく直近の動向を解説するため資料の期間設定そのものを変えました。したがってブログ更新もこれまでの週末から週明けへと変更させていただきます。よろしくお願いいたします。

ポイント解説参照の案内

今回より日誌のなかにポイント解説参照を付け、