今週のポイント解説 05/10~05/16

問題なのは中国の過剰供給なのか、それともアメリカの保護主義なのか

「内向き」を競うアメリカ大統領選挙

「トランプとバイデンは水と油ではない」と書いたのは2月だった(⇒ポイント解説№377)。とりわけ貿易政策に関しては両者が水と油ではないからこそ、さらにトランプ被告は過激になるのだと。そして「どちらがより内向きであるか、その争いはヒートアップしていくのだろう」と心配していたのだが、残念なことにその不安は的中している。

バイデン氏は4月17日にペンシルバニア州ピッツバーグで演説した。「USスチールはアメリカの象徴であるべきだ」と語って歓声を浴び、調子に乗ったのか中国製の鉄鋼・アルミの制裁関税を3倍に引上げると表明した。現行7.5%だから20%超にするという。

ここで問題なのは、水と油で例えれば、トランプははじめから油だったが、バイデンは徐々に「油まみれ」になっていったということだ。ここで言う油とは、「内向き」だ。じつはバイデン政権は、高率のインフレに襲われていた当時、対中制裁関税の引き下げを真剣に検討していた。イエレン米財務長官は、対中関税引き下げによるインフレ抑制効果を認めていた。今回も、トランプ被告は中国の製品には60%超の関税をかけると騒いでいることに対してバイデン氏は、「そんなことをすればアメリカの平均的な家庭に年平均1500ドル(約23万円)の追加負担が生じる」と批判している。つまり、対中関税はアメリカの消費者の負担になることがわかっているのだ。

それでもなぜ「3倍にする」と言うのだろうか。ホワイトハウス高官は「中国からの鉄鋼輸入は米国内の需要の0.6%にすぎない」からインフレへの影響はないとの見方を示した。

つまり、たいしたことにはならないから大きなことを言っている選挙公約なのだ。すると、そんなことはお構いなしのトランプのほうが、より大きなことが言えることになる。

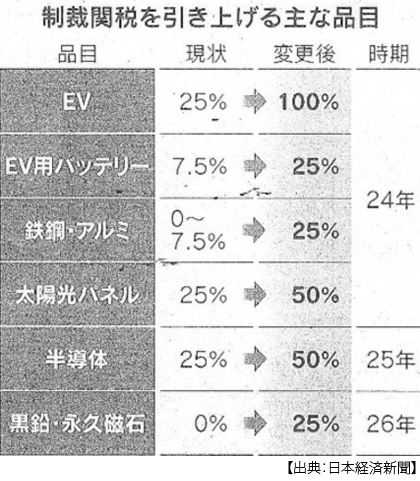

だからヒートアップする。ついに5月14日、バイデン政権は中国製のEVに現行の4倍に当たる100%の関税を課すと発表した。でもやはり例によってと言うべきか、中国製EVは今ほとんどアメリカ国内を走っていない。つまり「たいしたことにはならない」のだが、間違いなくWTO違反だろうし、中国からの報復関税に見舞われる。そしてEVだけではない、約束済みの鉄鋼・アルミも太陽光パネルも半導体も、このさい全部上げだ。

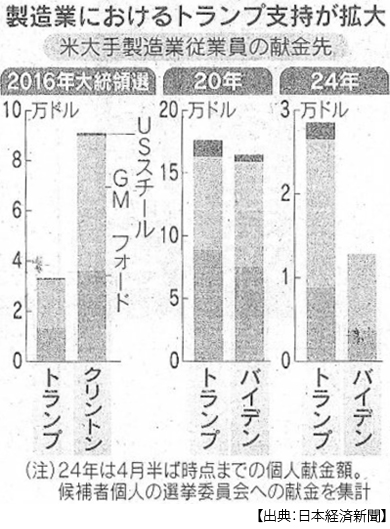

それにしても中国製EVに関税100%は悪目立ちする。鉄鋼がペンシルバニア州ならば、自動車は言うまでもないミシガン州(デトロイト)だ。どちらもかつては民主党の岩盤支持州だった。それをトランプ被告が、対中関税キャンペーンで奪取した。さらにバイデン政策の柱のひとつは脱炭素でその目玉はEV優遇だったから、従来の自動車産業労働者の利益にならない。そしてこの分野の労働組合は組織率も高く巨大だ。こうしたアメリカ製造業におけるトランプ支持への流れは止まらなくなったのだ。だから「内向き」(保護主義)を激しく競うようになる。

繰り返しになるが、「内向き」に関してトランプ被告ははじめから油なのだが、バイデン氏は「油まみれになっていった」のだ。関税のコストを負うのはアメリカ消費者だということは理解している。トランプ関税に対する中国の報復関税でアメリカの農家が受けた打撃も知っている。中国の安い鉄鋼・アルミに高い関税をかければ、それを素材として使っている製造業のコストが増えることも、もちろんわかっている。

なによりも、そうバイデン政権は環境派なのだ。気候変動対策として脱炭素を掲げて支持を得て政権に就いたのだ。その柱はEVなのだ。それ以外にEV用バッテリーも太陽光パネルも安く手に入れば良いに決まっている。それを中国から安く輸入することをやめて、国内で高く造ろうと言うのだ。

そこでこう言う、そうこれは経済安保なのだと。中国経済成長を押さえつけることで中国の軍拡を、ひいては台湾侵攻のリスクを抑止する。するとこういうことか、台湾リスク抑止のためにアメリカの消費者はそのコストを負い、気候変動対策は少し遅れてもいい、そういうことなのか。それならそう言って、大統領選挙を戦えばいい。

それが正直なのかと言えば、それも嘘だ。先に指摘したようにアメリカでは中国製EVはほとんど走っていない。輸出していないモノに関税をかけられても中国は軍事費増大に困らない。そうでなくても中国EVは南米で売れまくっている。今年になって1~4月のブラジルでの販売台数は、前年同期の8倍になっている。

過剰供給って不思議な言葉

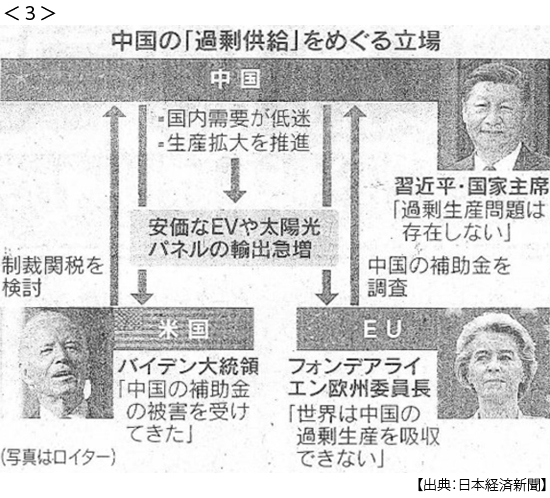

米国家経済会議(NEC)のブレイナード委員長は「中国は生産力が過剰になっているにもかかわらず、自国の経済を優先して不当に安価な製品を氾濫させている」と指摘し、それが制裁関税引き上げの理由だとしている(5月15日付日本経済新聞)。これがいわゆる中国の「過剰供給」問題だ。5月12日付の日本経済新聞の記事は、このブレイナード委員長と同じ見方だ。つまり「根っこには国内の需要喚起より生産を重視する習近平指導部の方針がある」という。不思議だ。「国内の需要喚起より生産を重視する」のは習近平指導部に特徴的な傾向なのだろうか。ながく日本もそうだった、韓国も。

記事は同時にこうも言う、「不動産不況を起点として需要不足が長引き、消費者の節約志向が定着した」。この指摘は腑に落ちる。そう中国で起きていることは「過剰供給」ではなく「需要不足」なのだ。需要を喚起するためにも生産を増やさないといけない、そして国内デフレで安価となった製品が海外に流れ出ているのだ。

第二に、バイデン政権は関税引上げを不公正取引慣行に対する制裁措置を定めた「通商法301条」に基づいているとするのだが、何が不公正かと言えば中国政府の補助金支出が問題だという。いやバイデン政権はEV車購入に日本円にしておよそ100万円の税控除優遇をしているが、それは生産・組み立てはもちろん部品供給もすべて北米でなされることが条件になっている。また2022年に成立した「インフレ抑制法」(IRA)で、脱炭素関連、とくにEVおよびEV搭載電池に莫大な補助金を支出している。それでも中国製EV価格がはるかに安い理由は補助金ではなく、むしろ中国市場内の苛烈な競争にある。この競争を勝ち抜いたメーカーが、海外市場に挑んでいるのだ。

第三に、中国製品輸入が安価なのは、ドル高だからだ。インフレ抑制のための連続利上げでドル高となり、その「ドル1強」もアメリカ経済が強い証だと容認しているのだから。

まだある。第四に、アメリカEVが劣勢なのは充電インフラ政策の頓挫にも原因がある。バイデン政権はEV比率を2030年に50%以上にするという目標を掲げていたが、そのためには充電施設が全米で100万基必要だとされていて、現在10万基あまりにとどまっている。

最後に、デカップリング。アメリカは国内の電池生産などで中国を切り離した供給網を目指してきた。しかしそのサプライチェーン構築が難航し、テスラなどのアメリカでの生産準備が遅れているのだ。

敗者による制裁

バイデン氏は中国を「競争相手」と呼ぶ。ならばこの分野においてアメリカはその競争に負けたのだ。敗者が勝者に制裁を下しているのだ。中国は勝者の報酬を得ることができない。どちらも国際分業の利益を失った。

そもそも比較生産費説に立てば、アメリカが製造業分野で比較優位になることはありえない。インフレ、高金利、ドル高、高賃金、人手不足、移民制限、人口減。だから保護に保護を重ねる。それで競争力が高まるはずもない。

問題は、アメリカの保護主義なのだ。大統領選挙の結果いかんによらず、基本的にアメリカの保護主義は強化されるだろう。「もしトラ」でなくても、トランプ・リスクは発現しているのだ。そして制裁と報復、関税引上げ競争のなかで世界経済が成長するはずがない。

さてじつは、中国の「過剰供給」を問題視し始めたのはアメリカではなくEUだった。ただその問題の提起の仕方および中国の反応は、バイデン政権のそれとは大きく異なっている。ぼくはそこに、「もしトラでなくてもトランプ・リスク」への対応があるように見えてならない。次回、整理して観察してみよう。

日誌資料

-

05/10

- ・経常黒字、最高の25.3兆円 昨年度 資源高一服、貿易が改善 <1>

- 企業利益、海外に滞留 昨年度10.5兆円 還流生む税構想(リパトリエーション)も

- ・消費支出実質1.2%減 3月 13ヶ月連続マイナス

- ・ネタニヤフ氏「単独でも戦う」 米の弾薬供給停止でも

-

05/11

- ・NISAが促す円独歩安 1~4月の対外証券投資 個人4兆円で最高

- ・中国EV、南米で台頭 1~4月ブラジル販売8倍 米欧警戒で流入

- ・米「国際法違反が妥当」 イスラエル武器使用 「証拠は不十分」

- ・パレスチナ国連加盟143ヵ国が支持 国連総会で決議案採択

- ・NY株8日続伸、5ヶ月ぶり 125ドル高 利下げ観測、迫る最高値

-

05/12

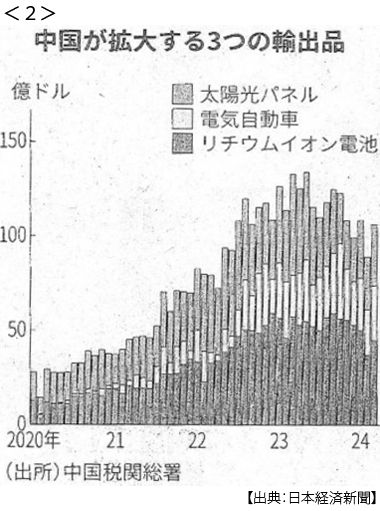

- ・中国「過剰供給」、世界と摩擦 EVや太陽光パネル輸出急増 <2><3>

- 習近平指導部、内需喚起より生産を重視 米、制裁関税上げへ EUも圧力

-

05/14

- ・長期金利、今年最高水準に 日銀、国債買い入れ減額 一時0.940%に

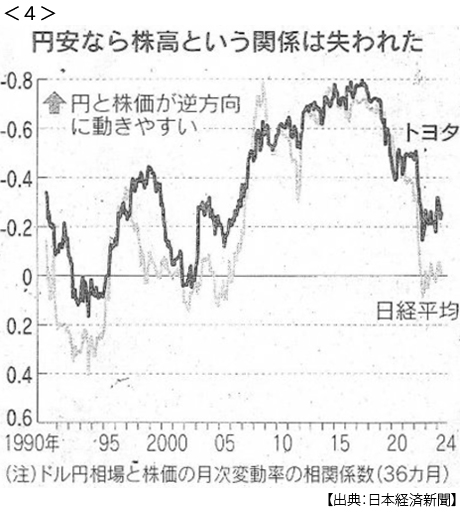

- ・円安でも沈むトヨタ株 為替安定、再上昇の条件 <4>

- 3月末比10%下げ、1ドル=151円から155円台後半の円安局面で 高い現地生産比率

- ・グローバルサウス、反イスラエル傾斜 世界の分断浮き彫りに

- 南ア、国際司法裁判所に提訴 同調拡大 コロンビア、外交関係断絶

- ・LINEヤフー資本関係見直し 韓国政府、ネイバー支持

- ・企業物価4月0.9%上昇 銅・原油高騰 価格転嫁進む

- ・チャットGPT 2倍速く オープンAI 人の反応速度で会話 50言語対応

-

05/15

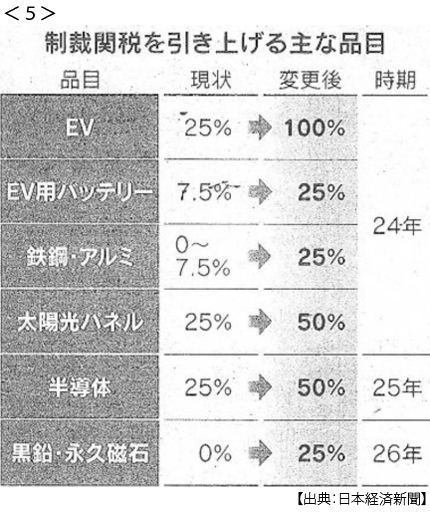

- ・米、中国EV関税4倍 「過剰生産」批判 半導体や太陽光パネルも上げ <5>

- 中国「WTOに違反」 バイデン氏「中国の報復想定」も対立は望まず

- ・コロナ貯蓄3兆円取り崩し 昨年国内、必需品へ支出 米は高所得者が娯楽に

- ・ネタニヤフ氏、狭まる選択肢 ラファ情勢 休戦協議か侵攻か

- ・グーグル、検索に生成AI 無償公開 知りたい情報瞬時に

- ・政策金利維持「忍耐強く」FRB議長 米物価見極め、なお時間

-

05/16

- ・米消費者物価3.4%上昇 4月、3ヶ月ぶり伸び鈍化

- ・米消費、減速傾向強まる 小売売上高、4月横ばい

- ・「日銀は円安圧力緩和を」経済財政諮問会議の要旨 民間議員が注文

- ・GDP年率2.0%減 1~3月実質 2期ぶりマイナス 車生産の不振響く <6>

- ・GDP、昨年度1.2%増 実質 3年連続プラス 外需が支え

- 実質558兆円 個人消費0.6%減 設備投資0.4%増 輸出3.0%増

- ・日本株 薄れる存在感 全世界株指数から14銘柄減 円安で時価総額目減り

- 米MSCIオール・カントリー・ワールド・インデックス(ACWI) 最も増えたのはインド