今週のポイント解説 04/03~04/09

遠のく米利下げ

楽観市場

アメリカの利上げが事実上終結したのが昨年12月のこと、市場の関心はいつからどれくらいのペースで利下げをするかに集まりました。FRBの政策決定会合参加者の見通しは、2024年に3回分の利下げを予想していました。対して市場(米金利先物の値動きから政策金利の先行きを予想するフェドウォッチ)は、8割以上の確率で2024年3月に始まり年末にかけて計6回の利下げになると織り込んでいました。1回0.25%として、計1.5%の利下げになります。これはかなり「楽観的な」見通しだと言われていました。

なにが楽観的なのかというと、まずFRBはインフレに勝ったという認識です。1年4ヶ月で計5.25%の利上げを実施して、景気後退にならず物価も安定した、いわゆる「ソフトランディング」に成功したと。ですから、アメリカ経済は好況を維持したまま金利が下がる、すると株価も上がるという楽観です。かなりポジティブですよね。

これをFRBは警戒します。市場が浮かれて、インフレが再燃しては最悪だからです。もちろん5%超という政策金利は高すぎるとFRBも考えています。ですから物価を刺激しないまま、少しずつ時間をかけて利下げを繰り返し、できることなら景気を冷やすことも過熱させることもない中立金利水準に、それは2%前後だと考えられていますが、そこにたどり着くことが目標です。そのために利下げを開始するには、物価上昇率が持続的に2%に向かって戻っているという確信が必要だと、FRBは考えています。

インフレ退治に誤算

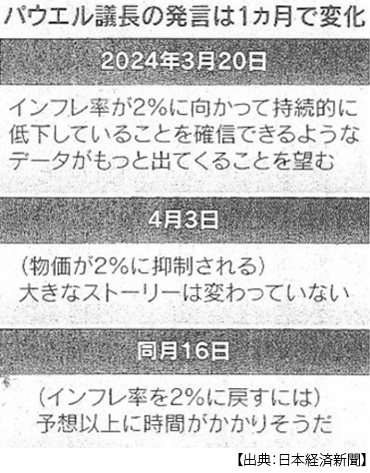

それから4ヶ月が経ちました。アメリカのインフレは思ったより粘り強い。パウエルFRB議長は4月16日、物価上昇率が2%に戻るかといえば「最近のデータは明らかに私たちに自信を与えていない」ので、「予想以上に時間がかかりそうだ」という認識を示しました。議長以外のFRB幹部からも、利下げ先送りの発言が相次いでいます。

市場でも、先ほど見たフェドウォッチですが、昨年末には利下げ回数を年6回とか言っていましたが、3月には3回予想が有力に、それが4月のFRB議長発言前には2回に、発言後には1回が2回を上回るまでになっています。

たしかに市場は楽観的すぎでした。そして相場も浮かれていました。それが4ヶ月あまりで利下げ期待が遠のいていきますと、そもそも「ソフトランディング」というサクセスストーリーそのものが怪しくなっていきます。ですからパウエル議長は、インフレが再燃してまた利上げのやり直しを迫られることになれば「かなり破壊的なことになる」(4月3日のイベント)という警戒心隠さなかったのです。

誤算はどこから?

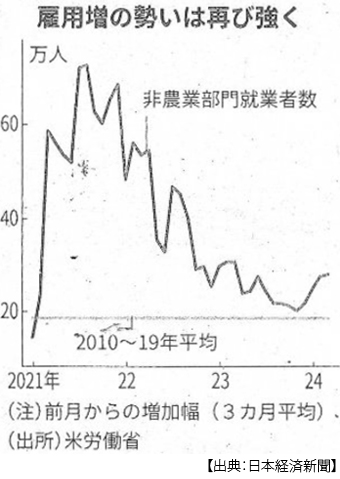

誤算のひとつは、アメリカの雇用が強い勢いを維持していることです。雇用が強い、つまり就業者数の増加はそれだけ労働需要が大きいことを表していて、すると賃金上昇を通じて物価も押し上げられます。いわゆるディマンド・プル・インフレです。3月にもアメリカの雇用は30万人増え、これは市場予想(20万人)を大きく上回っています。3月の消費者物価指数も3.5%上昇し、伸びが2ヶ月連続で拡大しています。とくに家賃をはじめとしたサービス価格が高くなっていて、このサービス価格はモノの価格と違って一度高くなるとなかなか下がらないと言われています。小売の売上高も3月は、市場の予想を超えて増えています。

これでは物価上昇率2%に向かっているとは、とても言えません。パウエル議長はつい最近まで、雇用は増えているがそれを移民労働で補っているから賃金上昇圧力にならないという見解を示していたのですが、4月16日の発言はこうした認識も修正したものと受け止められています。

じつは11月の大統領選挙がFRBの政策判断に影響を与えているという指摘もあります。もちろん物価高が粘り強いことはバイデン政権にとって逆風です。そこでトランプ被告はSNSで「バイデンを守るための利下げはできない」と騒ぐのです。FRBとしてはこうした雑音とは距離を置いているとしても、利下げの時期について痛くない腹を探られることになり、結果的に政治の干渉を受けるというリスクも考慮しなくてはならなくなっています。

ここに、中東情勢の緊迫という地政学的リスクがインフレ因子として追加されたのです。

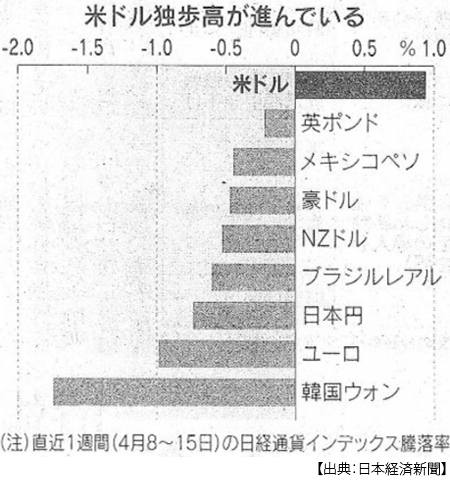

ドル1強

見込まれていた利下げが遠のけば、アメリカの高金利は改めて意識され、ドル買い材料となります。そうしたなかで中東ではイスラエルとイランの間で緊張が高まります。今のところ互いに抑制的だとはいえ、それぞれ初めて相手領土を直接攻撃したのですから安心できるはずがありません。

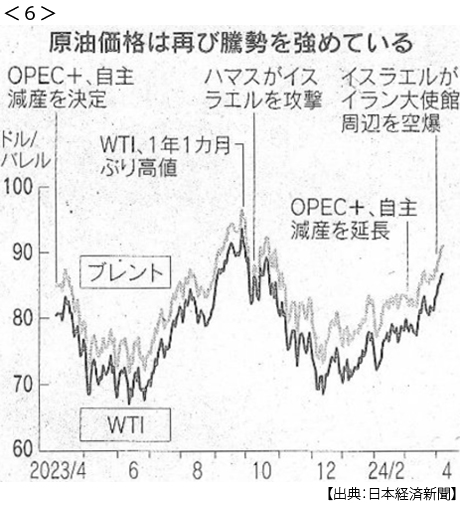

4月17日付日本経済新聞では、アメリカの利下げタイミングのずれ込み以外に、有事のドル買いと原油高がドル買い材料となっていると指摘しています。金融市場ではリスク回避に基軸通貨ドルを安全資産として買われやすい、またアメリカは世界最大の原油生産国であるので原油高はアメリカの交易条件を改善し通貨を押し上げる力となるという説明です。有事にいつもドル高になるわけでも、原油高がいつでもドル高になるわけでもありませんが、現状はそれらが材料になってドル独歩高となっていることはたしかです。

円相場は154円台にまで下落しています。物価高のため2月の実質賃金は23ヶ月連続でマイナスになり、過去最長に並びました。昨年は資材高騰で維持費が増えて家賃も上がりました。円安=株高の構図も原油高で崩れ、日経平均株価は大きく下げています。まあ株価は楽観相場でしたから、一時調整は避けられません。また、貿易赤字も円安材料です。昨年は3年連続の貿易赤字でしたが、原油高によって赤字幅がさらに拡大する恐れがあります。

日銀は、賃金と物価の好循環、いわばディマンド・プル・インフレの兆候を読み取ってマイナス金利解除などの金融政策正常化に踏み込んだわけですが、予想以上のドル高に想定外の原油高によって輸入品が値上がりし、3月の消費者物価2.6%上昇は、コスト・プッシュ型のインフレ圧力が再燃する兆しだとする指摘もあります(4月20日付同上)。

岸田首相訪米前には152円台での為替介入もささやかれていましたが、口先だけで素通りされてしまいました。無理もありません、日本単独の介入は効果が期待できませんし、アメリカはドル高を嫌がっていません。インフレ抑制にもなりますから。

すると、アメリカの利下げが遠のいたのならば、日本の利上げを早めなければ日米金利差は縮まりません。ワシントンでのG20財務相・中央銀行総裁会議に参加した日銀の植田総裁は、円安進行に伴う物価高について「無視できない大きさの影響になれば、金融政策の変更もありうる」と発言しました。政策の変更とは、「金利を引上げる可能性が非常に高くなる」ということです。

そこで追加利上げはいつなのか、10月なのか7月なのか、注目されています。7月は、3月の政策修正からまた修正と批判されそうですが、年内もう一段の利上げの余地を得ることができます。10月は、もう11月のアメリカ大統領選挙が視野に入ります。その結果に左右されない判断をしたいならば、年内は10月が最後のチャンスです。そこで問題は第一に、0.25%ほどの利上げで円安を止めることができるのか、第二に、だからといってそれ以上の追加利上げに日本経済が耐えられるのかということです。

もちろん年初からの想定通りにアメリカが3回、あるいは2回でも利下げをしてくれれば、日銀にも政策の自由度が与えられるのですが。財務相も日米韓の初の財務相会合(17日、ワシントン)の共同声明に「急速な円安・ウォン安への深刻な懸念」と盛り込んで市場をけん制し、G20財務相・中央銀行総裁会議(18日、ワシントン)でも、ドル高による新興国債務膨張に対する懸念の声が上がりましたが、「ドル1強」是正の機運は乏しいと報道されています。

アメリカには、ドルには、本当に振り回されます。昨年末に利上げを終結させ、あとは利下げだという姿勢を見せ、それも年3回だという見通しを出していたのに。FBRは「誤算」だったとか、しかし大統領選挙の政治的圧力を受けたと思われたくないから動かないとか、イスラエルへの極端な肩入れが中東危機に地政学的リスクが拡大して、原油価格も高騰して、あれやこれやでドル高になって、でもそれは「アメリカ経済の力強さを反映している」(バイデン氏)と開き直っているのですから。

今、ネット配信でトランプ被告がドル高を「アメリカの製造業にとって大惨事だ」とSNSに投稿したという記事を見ました。この人、同じ口でインフレが再現したから「利下げはできない」と言っていたのです。利下げをして現バイデン政権に追い風が吹いて欲しくないからです。そして利下げが遠のいてドル高になれば「大惨事だ」と言っているのです。

こんな人たちが基軸通貨ドルを振り回しているのですから、世界は振り回されます。日銀だけでなく世界の中央銀行がドルとどう向き合うのか、古くて新しい問題ですが、今本気で考えていかなくてはと思います。

日誌資料

-

04/03

- ・ガザ支援のワールド・セントラル・キッチンに攻撃 7人死亡 イスラエル認める

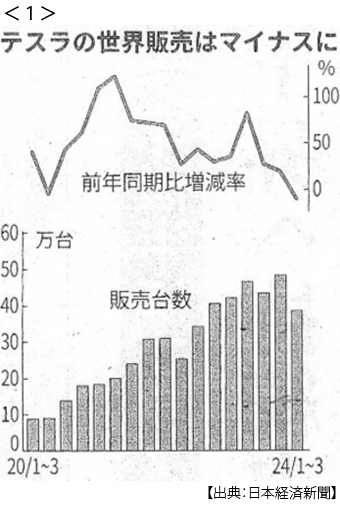

- ・テスラ、世界販売9%減 1~3月 4年ぶりマイナス <1>

- 中国市場では価格競争(BYD) アメリカ市場ではEV減速の逆風、充電インフラ整備遅れ

- ・NY株続落、一時515ドル安 物価高に警戒再燃 金利上昇が重荷

- 米求人、2月875万件 労働市場なお堅調 日経平均、一時600円安

-

04/04

- ・超円安、投機筋が増幅 日米金利差で見ると「理論値」142円

- 「構造的円売り」拍車 デジタル赤字拡大 キャリー取引膨張 NISAも一因

- ・ユーロ圏物価2.4%上昇 3月 伸び率、3ヶ月連続で鈍化

- ・インフレ再燃なら「破壊的」 FRB議長 利下げ急がず

-

04/05

- ・イスラエル支援 変更警告 米大統領、ガザ停戦要求 民間人の保護迫る

- ・北海ブレント原油90ドル超え 5ヶ月半ぶり、中東緊迫で

- 日経平均一時900円超安 原油高、楽観相場に影

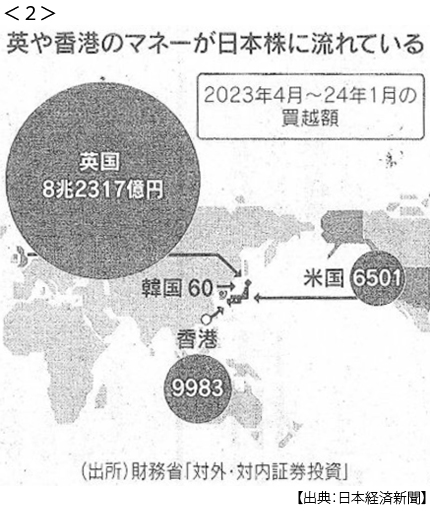

- ・日本株に英中韓マネー 昨年度買越額、10年ぶり高水準 <2>

- ロンドン・シティ「オイルマネー」 欧州の買越し、海外投資家の9割

-

04/06

- ・米雇用3月30万人増 予想上回る 失業率は3.8%に低下

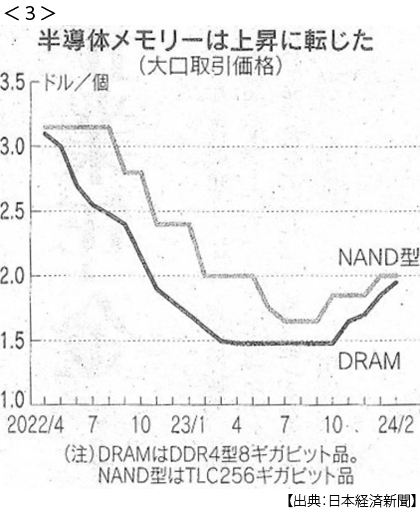

- ・半導体市況「谷底」脱す 1~3月 AI需要で2割高 サムスン増収増益 <3>

- ・NY株 週間903ドル安 利下げ観測後退 重荷に 揺れる米利下げシナリオ

-

04/07

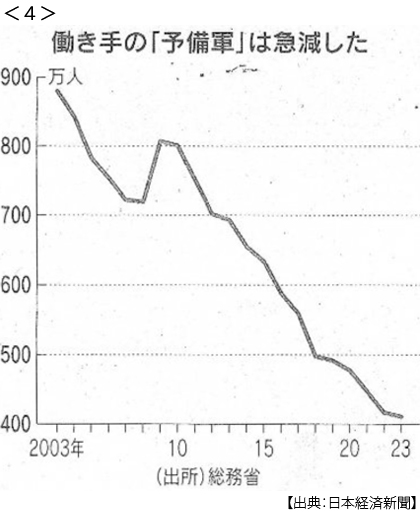

- ・働き手「予備軍」半減 20年前比、昨年411万人に 女性・高齢者就業進む <4>

- 人手不足、事業再編迫る 課題解決へ、生産性の向上 雇用流動化 外国人材

-

04/08

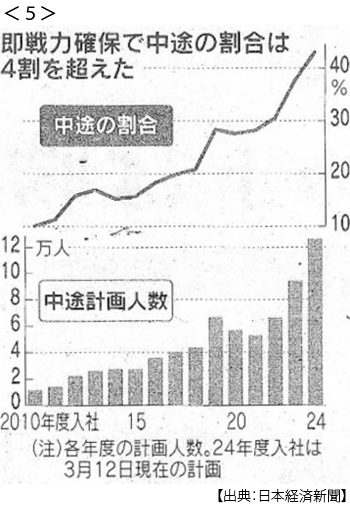

- ・中途採用5割迫る 日経調査 今年度「新卒中心」転換点 <5>

- ・日米豪比、初の本格訓練 南シナ海 中国念頭に結束示す

- ・原油高、世界市場の焦点 試される「円安→日本株高」 <6>

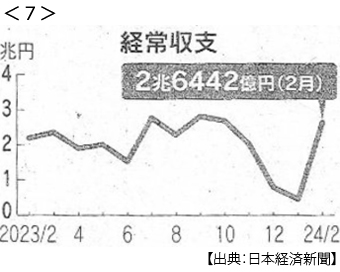

- ・経常黒字2.6兆円 2月 車輸出・訪日客押し上げ <7>

- ・イスラエル全土でデモ ネタニヤフ首相に内外から批判 ガザ衝突半年、孤立深まる

- ・実質賃金、2月1.3%減 23ヶ月連続マイナス 過去最長(リーマン時)に並ぶ

- ・米、TSMCに1兆円 第3工場新設 中国依存脱却へ補助金

-

04/09

- ・子育て支援金の負担額 年収600万円なら月1000円 政府試算

- ・中絶の全米禁止、支持せず トランプ氏 無党派取り込み狙う