今週のポイント解説 12/06~12/13

アベノミクスの終わりの始まり

脱・動けない日銀

日銀は12月19日の金融政策決定会合で、金融緩和策の現状維持を決めました。ぼくはこれまで何度も、「動けない日銀」だと指摘してきました(例えば⇒ポイント解説№335など)。米欧をはじめ世界の主要な中央銀行がインフレ抑制のために利上げを繰り返しているなかで、黒田日銀だけは大規模金融緩和を維持し続けていましたが、これは「動けない」のだと。

今回、植田日銀は金融緩和策を維持しましたが、ぼくは「動けない日銀」を脱したと見ています。その理由の第一は、すでに「動いた」からです。前回10月31日の政策決定会合で日銀は、長期金利の上限について1%を超えることを容認しました。ぼくはこのことについて「イールドカーブ・コントロール政策の修正です。まずぼくはこれでおおむね長期金利は正常化(市場で決まる)されたと思っています」と書きました(⇒ポイント解説№368)。「正常化」、すなわち「正常でない金融政策の修正」です。

日銀は、アベノミクスのもとで正常でない政策をとってきました。そのひとつが、本来市場価格である長期金利を政策的にコントロールしようとする企て。次に、政策金利をマイナスにしていること。さらに主要中銀で唯一、株式を購入して量的緩和を補っていることです。

今回は、そのマイナス金利の解除という正常化がどうなるのかが注目されていました。つまり政策金利の「利上げ」です。利上げしませんでした。でもこれは動けなかったのではなく、今回は動かなかった、いつ動くかについても「動ける」と日銀は考えている、そう読みました。なぜ、動けるようになったのでしょうか。

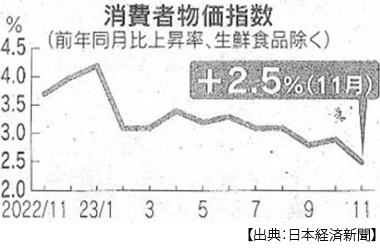

第一に、植田総裁が会見で語ったように、インフレが「ピークアウトしつつある」からです。11月の消費者物価は2.5%上昇しましたが、1年前は4%を超えていました。はるかに高かった企業物価も落ち着いています。価格転嫁が進んだからです。エネルギー価格補助という政策的抑制が続いているとはいえ、物価の伸びは縮小しています。

背景のひとつは、そのエネルギー価格、原油価格の急落です。年初には1バレル100ドルという原油高でしたが、今は70ドルを割るようになっています。アメリカのガソリン在庫が充分であること、中国の景気が低迷していること、そして産油国の減産協調が破綻していることが原因です。

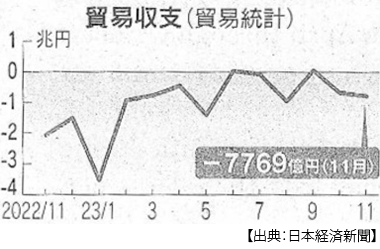

第二に、過去2年間の行き過ぎた円安が終わろうとしていることです。1ドル150円近いという円安は、日米金利差を最大の材料としていました。それがまた、日本の輸入物価を押し上げていました。しかしアメリカもユーロ圏も利上げを停止し、来年以降には利下げが予想されています。また円安材料は徐々に金利から貿易収支に重点を移していました。日本の貿易赤字が円売りドル買いとなるからです。それも資源高が一服して輸入額が減ったことで、11月の貿易赤字は前年同月比で62%縮小しています。ここで利上げをすれば、円高になるというよりも、「超円安」が解消されると考えるべきだと思います。

第三に、日銀が「動けない」政治的背景である安倍政治の終わりの始まりが、急進展していることです。このテーマについては、最後にあらためて整理することにします。

第四として、植田日銀は「動く」、すなわちマイナス金利解除することを、市場に織り込ませることに成功し、利上げのサプライズ感を小さくすることができました。その顛末を少し見てみましょう。

「チャレンジングになる」

12月7日の参院財政金融委員会で植田総裁は、「年末から来年にかけて一段とチャレンジングになる」と発言しました。この「チャレンジング」とはマイナス金利解除だと受け止めた金融市場は大慌て。発言前には1ドル147円台だったのが141円台にまで、円が急騰したのでした。でもすぐにドルは買い戻され、144円台にまで戻しました。どうやらAIのアルゴリズム取引が過剰な「先読み」をしたゆえの乱高下だったようです。

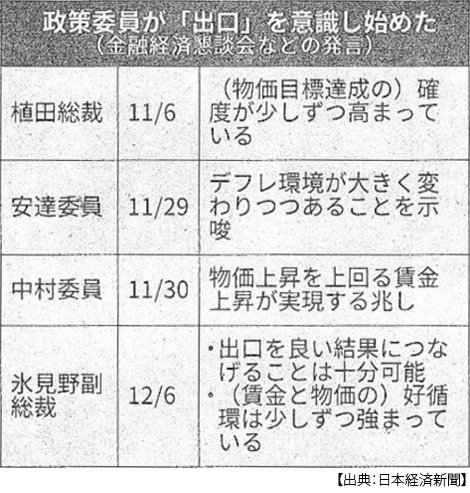

AIの肩を持つつもりはありませんが、無理もないところもあります。植田さんは発言当日に岸田総裁と会談をしています。また植田発言以前に日銀は積極的に「出口」(金融政策正常化)サインを発信していました。前日の6日には氷見野副総裁が「出口のタイミング」に言及していましたし、その前にも日銀内で緩和継続派とされている複数の審議委員が、政策修正の前提になる物価動向について微妙な発言を重ねていましたから。あと、もしかしたら7日にIMF(国際通貨基金)報道官が、会見で「日銀は利上げの用意を続けるべきだ」と語ったことも、利上げ観測の材料をひとつ増やしたのかもしれません。

さて、「チャレンジング」発言は不用意だったのか、作戦だったのか。ぼくにはわかりません。日本経済新聞では「日銀、不慣れな対話路線」(12月12日付)という記事のなかで(「チャレンジング」のように)「意図せぬ反応を招くリスクがある」とクギを刺していますから。発言の意図がわからないぼくはまず、この発言は事務一般についての質問に答えたものであること。そして「チャレンジング」という金融政策用語ではない言葉を選んでいること。しかしながら「年末から」という時期に関する言葉を入れていること、などから謎解きを楽しむのです。

それはさておき結果的には、マイナス金利解除という材料に対する市場の耐性というかAIアルゴリズムの落ち着きというか、まあ慣れさせたということ。そして、なんといっても少し円高に振れましたから(長期金利も少し上がりました)、リアル利上げのときの緩衝材はひとつ建てつけられたのではないでしょうか。

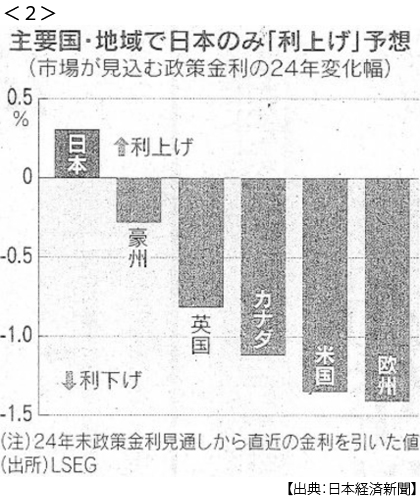

では、今ではなかった利上げは、いつするのでしょう。大きなポイントは2つ。ひとつはアメリカの利下げがいつからなのか。もうひとつは日本の賃上げがどこまでのレベルなのかです。FRBの利下げ転換について市場の8割ほどは「来年3月」と見ています。そのころには春闘の動向も見えてくるでしょう。さて、アメリカの利下げの前なのか、後なのか。いずれにせよ、日銀は独立した判断で「動ける」のです、ぼくはそう思います。

アベノミクスの終わりの始まり

安倍派は終わりました。でも安倍政治は終わりが始まったばかりです。それが前回のテーマでした。日銀も、動けるようになりましたが、しかしやはりアベノミクスも、その終わりが始まったばかりなのだと思います。

植田さんが次期日銀総裁として政府から提示され、参議院で所信聴取が行われたときのことです(2023年2月27日)。安倍派幹部の世耕参院幹事長が「アベノミクスを継承するか」と問い詰めました。その後も世耕さんは講演会で「植田日銀に目を光らせる」と圧力をかけ続けます。もちろんこうした発言は、中央銀行の「政治的独立性」に介入しようとする不見識なもので、自民党内部からも「不適切発言だ」という批判が出ていました。

ぼくはこれをたんなる不見識だとは見ていませんでした。植田日銀に対する政治圧力の中心は、安倍氏に近かった自民党議員による「積極財政を推進する議員連盟」でした。つまりアベノミクスはデフレ克服のため金融政策ではなく、ゼロ金利で政府が借入れを増大させ、選挙対策としてバラマキ続けるための装置となっていたのです。

今、日銀が利上げをすれば政府の借入れ返済額(国債費)が急増する懸念が出ています。そもそもの話です。政府が日銀と異例の共同声明を出して、大胆な金融緩和による早期の物価上昇率目標2%を掲げたとき、日銀はその前提条件として「財政の健全化」を明示していました。異次元緩和、つまり前例のない規模で日銀が国債を購入し続けるなか、政府がそれに依存してより多くの国債を発行し続ければ、いずれはその「出口」、つまり金融政策を正常化するときに、たいへんな負担が生まれることがわかっていたからです。

それでもアベノミクスは、安倍政権、菅政権そして岸田政権は財政支出を膨らませ続けてきました。そして岸田政権は、コロナが終わってもなお総額112兆円の予算案を決定しています。防衛費をGDP1%強から2%に、子育て支援を倍増、いったい何をするのか具体的な政策も決まらないままに予算だけを膨らませています。しかも減税までちらつかせて、低迷する支持率をなんとかしようと躍起になっています。

これが、アベノミクスなのです。安倍派が終われば、そして日銀が金融政策を修正して正常化に向かえばアベノミクスが終わるのではなく、むしろアベノミクスのコストとデメリットこれから明らかになっていくのです。困ったことに、アベノミクスの終わりの始まりは、そこから始まるのです。

日誌資料

-

12/06

- ・米議会、ウクライナ予算巡り対立 共和党「追加条件に国境対策」

- ・米求人、2年半ぶり低水準 10月873万人 労働市場の過熱収束

-

12/07

- ・一帯一路、イタリア離脱 通知済みと現地報道 G7結束優先 中国には痛手

- ・NY原油、70ドル割れ 半年ぶり安値 米景気減速、消えぬ余剰感 <1>

- ・オスプレイ全機停止 米軍発表 墜落の原因究明優先

- ・日銀、金融正常化へ地固め 氷見野副総裁「出口、適切に判断」(6日)

- マイナス金利解除 市場、来年前半の見方

-

12/08

- ・円急伸、一時143円台 7日「チャレンジングになる」植田総裁発言受け <2>

- 円乱高下、一時141円台 4ヶ月ぶり高値 直後に144円台に 利上げ先読み過剰に

- ・ユーロ圏、マイナス成長 7~9月改定値 3期ぶり 年率0.5%減 <3>

- 欧州中銀、利下げ観測拡大 来年6回、1.5%織り込む ユーロ下落、対円2ヶ月ぶり安

- ・実質賃金2.3%減 10月 19ヶ月連続マイナス 消費支出2.5%減少

-

12/09

- ・米雇用19.9万人増 11月、失業率3.7%に低下

- ・プーチン氏、5選出馬表明 来年の大統領選 当選が確実視

- ・パーティー券問題、政権中枢を直撃 官房長官「答え控える」連発

- ・円急騰、日本株を直撃 輸出企業の防衛戦迫る 140円想定為替 NY株は年初来高値

- ・バイデン政権 強まる逆風 ガザ人道危機、内外から同情 「親イスラエル」に批判

- 国連安保理 ガザ停戦決議案否決 米が拒否権

- ・EU、AIを包括規制 大筋合意 情報公開を義務に 思い違反なら巨額制裁金

-

12/10

- ・米景気、軟着陸期待つなぐ 雇用堅調、NY株は年初来高値 <4>

- 早期利下げ観測ひとまずは後退 円高・株安一服か リスク回避、和らぐ見方

-

12/11

- ・安倍派全員の交代案 政務三役、自民内で浮上 首相、人事時期探る

- ・米、イスラエルに緊急売却 弾薬1万発超 異例の議会手続き省略

- ・中比、南シナ海で船衝突 双方が非難、応酬続く

-

12/12

- ・COP28議長案 化石燃料「廃止」盛らず 欧米の反発必至 <5>

- ・企業物価0.3%上昇 11月 電力など下落、伸び鈍る

- ・米国民の55%イスラエル支持 米紙(WSJ)調査 民主・共和で温度差

- ・米支援停滞「ロシア利する」ゼレンスキー氏ワシントンで講演 追加促す

-

12/13

- ・中国「デフレ輸出」広がる 内需さえず在庫過剰、安く海外に <6>

- 鋼材・家電 品目7割下落 インフレ圧力和らげる効果も新たな貿易摩擦の火種

- 中国マネー、金に退避 景気停滞や人民元安懸念 現地価格、国際指標上回る

- ・外国人材転職制限 提言案「1年超」→3年に後退 自民、政府と調整不全

- ・保険証「来秋に廃止」 首相、マイナ移行延期せず

- ・米消費者物価3.1%上昇 11月 伸び鈍化、2%目標は遠く

- ・中国ベトナム関係「新段階」 習氏が6年ぶり訪問

- ・中国マネー。金に退避 現地価格、国際指標上回る 景気停滞や人民元安懸念

- ・追加支援「勝つ戦略」条件 米下院議長 ゼレンスキー氏と会談

- ・ポーランドに親EU政権 穏健派トゥスク氏、首相選出

- 「法の支配」回帰 強硬右派大統領とねじれ

- ・米、イスラエルを批判 ガザ侵攻 バイデン氏「支持失いつつある」

- イスラエル首相 パレスチナと共存拒否