今週の時事雑感 02/16~03/02

トランプの私的動機で始まったこの戦争

トランプはネタニヤフに致命的な弱みを握られている。ぼくはそう思っていた。いや、この度の対イラン戦争で、そう思わざるをえなくなった。彼ら共犯者の犯罪動機として共通しているのは、選挙だ。トランプは11月に中間選挙、ネタニヤフは10月頃までに総選挙が避けられない。そしてどちらも選挙に負ければ罪に問われる。トランプ三度目の弾劾裁判、ネタニヤフは首相在任中だからという理由で停止されている裁判で贈収賄、詐欺、背任の罪に問われている。

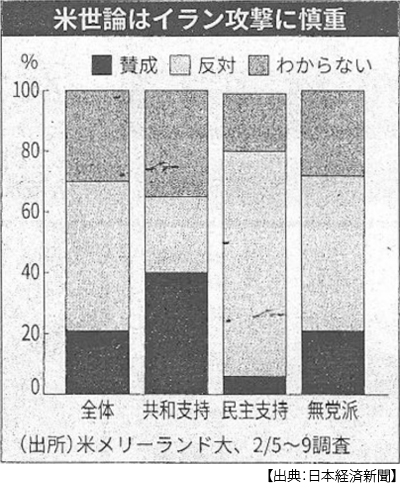

ところでこの共謀による犯罪は、彼ら共犯者それぞれにとって、その損得に大きな違いが出ている。イラン攻撃を支持する国内世論は、トランプで30%台に対してネタニヤフは80%以上だ。でもこれはわかっていたことだ。2月上旬のアメリカの世論調査では、イラン攻撃に「賛成する」は20%、共和党支持層でも40%前後だった。また政権内部でも支持されてはいなかった。米ニュースサイトのアクシオスは2月23日、米軍制服組トップのケイン統合参謀本部議長がトランプに、もしイランを攻撃すれば長期の紛争に引きずり込まれるリスクがあると助言したと報じた。バンス副大統領は攻撃に伴う地域紛争への関与に懸念を表明していたというし、イランとの核協議に参加するウィットコフ中東担当大使とトランプの娘婿クシュナーさんも、攻撃より交渉を優先するようトランプに促していた(2月24日付日本経済新聞夕刊)。

そして2月24日の107分という歴代政権最長の大統領一般教書演説でもトランプは、イランの核問題については「外交での解決が望ましい」と強調していた。2月26日のイラン核協議は合意には至らなかったが、仲介国のオマーンの外相は「大きな進展があった」と言うし、イランのアラグチ外相も次回は「おそらく1週間以内にウィーンで開く」との見通しを示していた。ウィーンというのは国際原子力機関(IAEA)本部での実務レベルの協議を差しているのだから結局、大枠としては「2015年イラン核合意」に戻ることで落ち着くしかないのだろうと見ていた。今となってはこの見方は甘かったということだ。

たしかに「2015年イラン核合意」はオバマ・レガシーだから、そこに帰着することはトランプにとってはそれこそ耐えがたいことなのかもしれない。しかし昨年6月のイラン空爆によって「イランの核施設を機能不全にした」とトランプは断言していた。またオバマ合意には一定期間後にイラン核開発の制限を解除する条項があったのだが、ウィトコフ特使は「いかなる合意も無期限に維持されるべきだ」と要求しているという。だからこれらの詰め合わせで、これが新たなトランプ・レガシーだと言い張ればいいだろうと思っていたのだ。

このぼくの楽観的見通しは間違っていた。でも言い訳する機会が与えられるべきだと思う。というのは、トランプ支持率は急降下していて、もうこれ以上の失点は許されない状態だった。タリフマンだとかほざいていたが、トランプ関税は憲法違反だという米最高裁判決が2月20日に下された。そしてICEによる野蛮な移民取り締まりが残酷な結果をもたらし、批判が高まっていた。「関税と移民」というトランプの売りは大きく値を下げている。そこでベネズエラ抗争事件で巻き返そうとしたが、支持率の引上げに失敗している。MAGA派にとって「戦争をしない」ことは大切な約束だ。アメリカ・ファーストとは、外交より内政を優先するということだからだ。もちろん福音派のなかの強硬なクリスチャン・シオニストにとってはイスラエルを(イランから)護ることはほぼ信仰なのだが、一方で福音派のなかでも若い世代はネタニヤフを批判しているという。

そこでイランとの戦争にでもなればトランプ支持層は分裂しかねないし、なによりペルシャ湾の地政学的リスクは原油高に直行し、それが長期化すれば好調なアメリカ経済がスタグフレーションへと転落するリスクが差し迫る。そうしたなかでアメリカ建国250周年を迎えるかもしれない、そんなディールをトランプは好まない、そう思っていた。

さてそこまでは言い訳が効くとして、ぼくの見通しの甘さは、トランプを見てネタニヤフが見えていなかったことからきていることに気がついた。つまり、トランプはイランとの新たな核合意の成果を盛りに盛ることで済ませることができたとしよう。しかしそれで制裁解除ともなれば、それをネタニヤフは絶対に受け入れることができないのだ。絶対に。

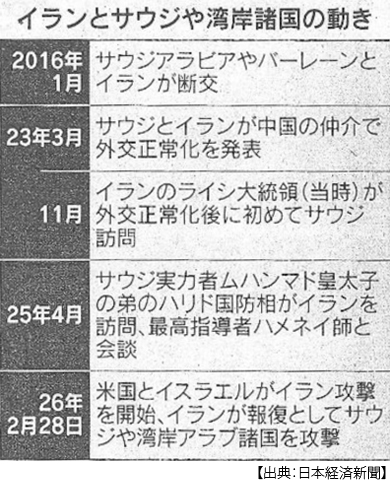

じつは2015年合意で対イラン制裁が解除されたときは、まずはヨーロッパ資本ついで日本資本も雪崩れ込むようイランに投資し始めた。それだけイランという国は魅力的な投資先なのだ。これがトランプの合意からの離脱と制裁再開によって絶たれたのだった。今また制裁が解除されれば、イラン経済は復活するだろう。さらにイスラエルにとって最悪のシナリオは、イランとサウジアラビアとの関係改善だ。2023年の両国の国交正常化に世界は驚いた、これを仲介したのは中国だった。その後も両国政府高官は相互訪問を重ねていった。

一方で、そのサウジアラビアとイスラエルの国交正常化交渉はガザ侵攻によって中断し、ムハンマド皇太子は「パレスチナ同胞に対するイスラエルのジェノサイド」と強く非難し、サウジアラビア外務省は「ガザ侵略」が停止されパレスチナ国家が承認されないかぎりイスラエルとの正常化はあり得ないとアメリカに伝えている(2024年2月)。そこでアメリカとイランの核合意が成立し制裁が解除されれば、間違いなくイスラエルは孤立し、ネタニヤフは信認を失い、おそらく汚職裁判が再開され投獄されることになるだろう。

つまりネタニヤフには対イラン攻撃の明白な私的動機があるのだ。核合意を破綻させ、イランを空爆し、イランの報復でサウジとの関係を悪化させる。でもそんなこと単独では不可能だ、しかしトランプは使える。なぜならネタニヤフはトランプの致命的な弱みを握っているからだ。致命的な弱みとは、もちろんエプスタイン関連のネタだ。

ぼくだけではない、おそらくみんなそう思っているはずだ。エプスタインのことをぼくは、かれが不審な獄死をしたときにはじめて知った。なるほど謎だらけの人物だ。大学を中退して、富裕層系高校の教師をしながら人脈を作り、いつしか大富豪となったユダヤ人。ここまでの話ですでにイスラエルを背景にしていると勘ぐるのが自然だろう。そしてその後もアメリカおよびイギリス政財界のトッククラスの要人とネットワークを形成し、それぞれの醜聞をファイルしている。そのファイルがイスラエルに渡ってないはずがないだろう。

思えばMAGA派のコア形成のひとつはQアノン信奉者と重なっていた。世界は悪魔を崇拝する小児性愛者の秘密結社「ディープステート」に支配されていて、トランプこそはこれを壊滅させる救世主だというストーリーだった。この奇妙な陰謀論は、トランプが大統領に就任した2017年に台頭し、2019年にはエプスタインが獄死して、いつしかこのふたつが重なり合う。だからトランプは「エプスタイン文書」を公開することをMAGAに対して約束する必要があったのだ。しかしエプスタインとトランプの関係が、未公開のエプスタイン文書のなかに、あるいはエプスタイン文書を超える明確な証拠があるのだとしたら、それをネタニヤフが持っていないわけがないだろう。

こんな平板なストーリーを、どうしてどの専門家も語ってくれないのだろう。慶応大学の田中さんや明海大学の小谷さんを朝から晩までお見受けするのだが、小谷先生は「トランプファミリーの中東ビジネスにイランが邪魔だった」と、けっこう突っ込んだ情報も教えてくれるのだが、トランプとエプスタインとネタニヤフの話はしてくれない。もしかしたら「反ユダヤ主義コード」に引っかかるのかもしれない。いや、ネット空間でもその囁きすらぼくは見ていない。ぼくのうがちすぎなのか、そんなこと言うまでもないことだからなのか。

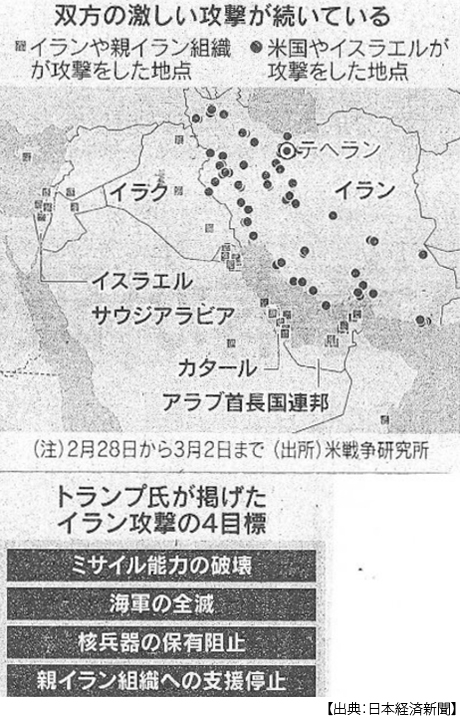

でもそれではトランプが、なぜ、何を目的に、イランを攻撃し始めたのか、その説明が通らなくなる。攻撃の核心は「ハメネイ師殺害」だったが、コルビー国防次官は「その空爆をしたのはイスラエルだ」と述べるにとどめている。トランプの説明はいつも後付けで、しかもふらふらと揺れている。大規模攻撃直後ははっきりと「体制転換」を語っていた。ハメネイ師殺害後は核協議決裂を理由にしたりしていた。あとはイラン国民が「祖国を取り戻す最大の機会だ」とそそのかしていた(2月28日)。それでもイスラエルは攻撃を継続し、その対象を広げていく。するとトランプは「作戦は4週間ほど見積もっている」と言いだし(3月1日)、2日には「どれだけ時間がかかっても問題ない」となり「イランは耐えがたい脅威になる」とイスラエルの大規模攻撃を正当化し、ついにイスラエルが専門家会議施設を攻撃して後継者選びを妨害すると、トランプは「(後継者に)想定していた人物の大半が死亡した」と言う(3日)。

まるでネタニヤフに操られる腹話術の人形のようだ。

「法の支配」、それは普遍的価値観だと習う。国際社会においても「法の支配」は平和と安定の基盤となっていると説明されている。もし今が授業期間中で学生から「それは具体的にどういうことですか」と質問を受けたなら、ぼくは迷わずスペインのサンチェス首相の演説(3月4日)の全文をコピーして全員に配布するだろう。そしてこう解説を追加する。「法の支配」、これに対置する言葉は「人の支配」です、と。そしてぼくは、この戦争はトランプの私的動機によって始められたと見ている。そしてそのトランプの私的動機を利用したのはネタニヤフの私的動機なのだと思う、そう個人的見解を続けるだろう。

かりに、こんな授業レポートの課題を提示してはどうだろうか、「法の支配に基づかない同盟が持つ意味とは」。おそらくこのテーマにAIは回答を持っていない。AIが答えられない、つまり今まで問われてこなかったことが今問われている。その現実を知ることが、この課題の目的なのかもしれない。そしてこの課題を今日本は、すべてのアメリカ同盟国は突きつけられているのだ。

日誌資料

-

02/16

- ・ミュンヘン安保会議 価値観のすれ違い続く <1>

- SNS規制巡り応酬反論 批判の米に民主主義問う

- ・昨年GDP662兆円 名目、物価高受け過去最高 実質は1.1%増の590兆円

-

02/17

- ・米関税・食品高 薄氷の成長 昨年GDP 個人消費持ち直し <2>

- ・タイ低成長「アジアの病人」 昨年2.4%、東南アジアで最低続く

- バーツ高、観光業打撃 選挙、不正報告5000件 野党は再集計要求

-

02/18

- ・日本、対米投資第1弾 ガス発電など5.5兆円決定 トランプ氏「関税の成果」

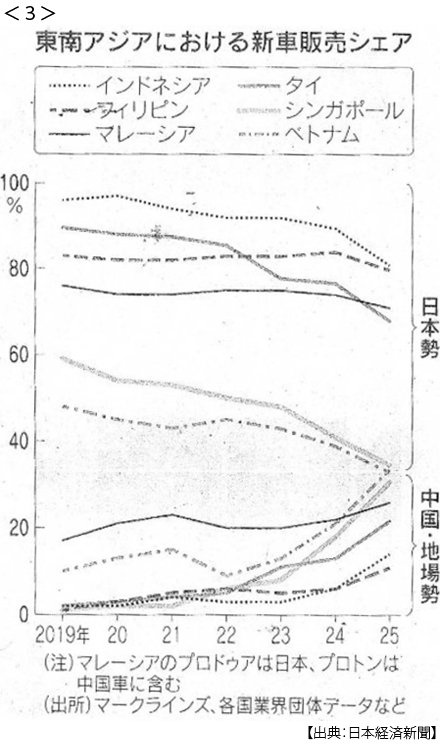

- ・日本車、東南ア販売2割減 中国・地場EVが価格攻勢 揺らぐドル箱市場 <3>

- ・貿易赤字1兆1526億円 1月58%縮小 対米輸出2ヶ月連続減

-

02/19

- ・首相、強い経済へ「大胆投資」 第2次高市内閣発足 施政方針演説 <4>

- 「改憲・定数削減に挑戦」 消費減税「早期に法案」 全閣僚再任

- 「野放図な財政政策とらず」 「強い経済」基礎に外交

- ・米、利上げ転換論浮上 1月議事要旨 FRB理事の意見対立広がる

- レートチェック認める FRB 円上昇、米財務省が指示

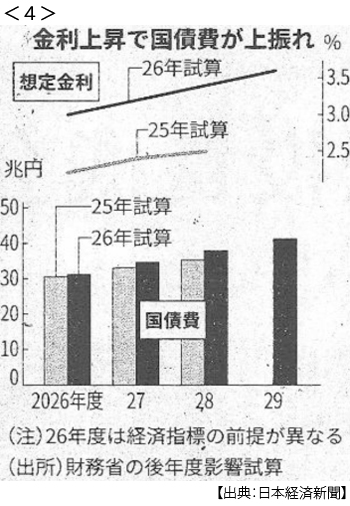

- ・国債費が社会保障費超え 金利上昇で利払い膨らむ 29年度試算 最大歳出項目に

- 消費税減税「避けるべき」IMF声明 対象・期間の限定要請

-

02/20

- ・ガザ和平 険しい船出 米主導「評議会」 40超の国・地域参加

- ・尹前大統領に無期懲役 地裁判決 非常戒厳、死刑回避 「綿密な計画ない」

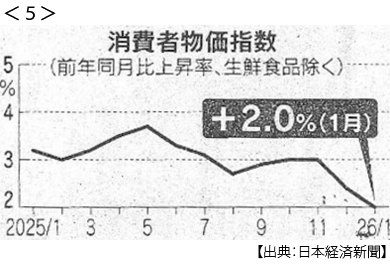

- ・消費者物価2.0%上昇 1月、2ヶ月連続伸び縮小 <5>

-

02/21

- ・トランプ相互関税 違憲 米最高裁判決「大統領に権限なし」 還付は明示せず

-

02/22

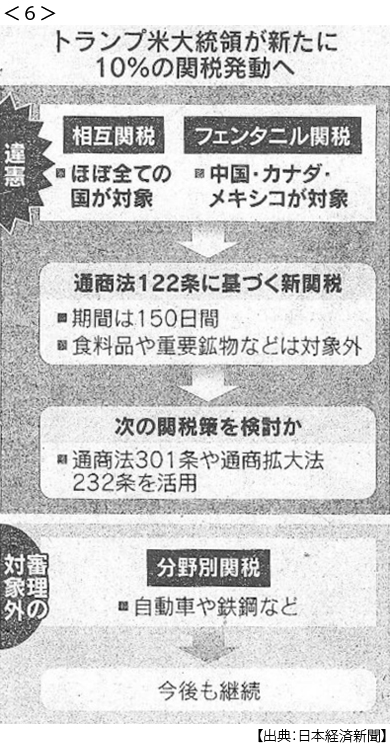

- ・米代替関税24日から10% トランプ氏「還付、法定で争う」 <6>

- 野放図な権限拡大に警鐘 米最高裁 大統領・議会、役割明確に

- 米株市場、判決を交換 米国債は売り 日本株も上昇の見方

-

02/23

- ・米代替関税「15%に上げ」 21日トランプ氏表明 数ヶ月内に次の措置

- ・ロシア、制裁2万件超え 経済下押し、中国依存深まる

- 迂回輸入や仮想通貨 貿易・決済抜け穴なお

- ・ミャンマー、4月にも新政権 東南ア「内政不干渉」巡り対立

- 東ティモール、人権問題を調査 タイ、首脳会議復帰へ支援

-

02/24

- ・NY株反落821ドル安 AI・関税不安が交錯 金や米国債にマネー退避

- ・メキシコ「麻薬王」を殺害 米FBIも情報提供 報復相次ぎ混乱

-

02/25

- ・中国、事実上の対日禁輸 軍民両用品、20社・団体 日本、撤回要求

- ・自民「5類型」撤廃了承 防衛装備品輸出で提言決定 小野寺氏「関連産業を支援」

- ・1月のレートチェック 米財務長官が主導 協調介入も一時視野

-

02/26

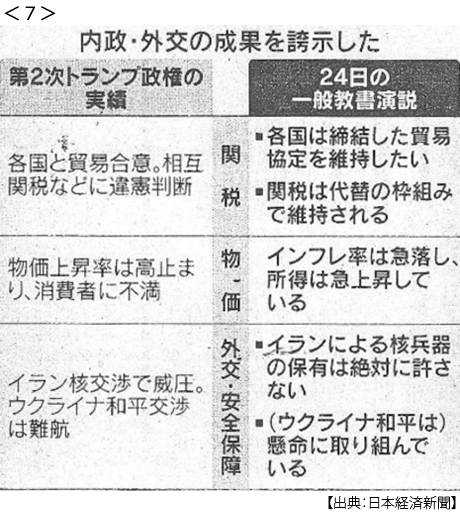

- ・トランプ関税「より強力に」 一般教書演説(24日)高税率の継続表明 <7>

- 演説107分歴代政権最長 強気の裏に焦燥 住宅高で支持低迷 「インフレ急落」誇示

- 中国には触れず 「イラン核保有許さず」 ウクライナ、言及少なく

- ・日銀「ハト派」2人起用 政府人事案 審議委員に浅田・佐藤氏

- にじむ高市色 日経平均、初の5万8000円 サプライズ人事に反応

- ・エヌビディア最高益 11~1月 94%増、市場予想超す データ拠点向け拡大

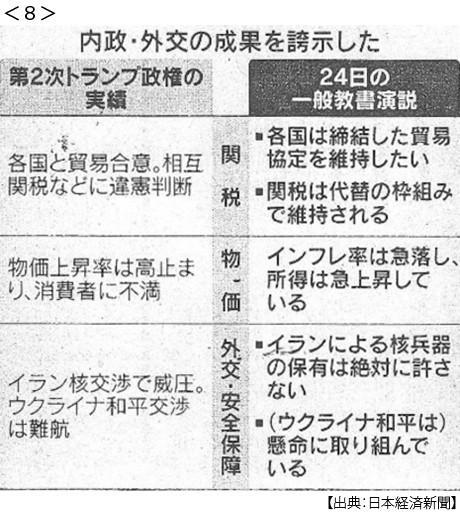

- ・世界の政府債務膨張 GDP比94% 4年ぶり高水準 <8>

- 財政拡張、米は2.6兆ドル増、GDP比122.8%

-

02/27

- ・国民会議初会合 中道・国民は出席せず

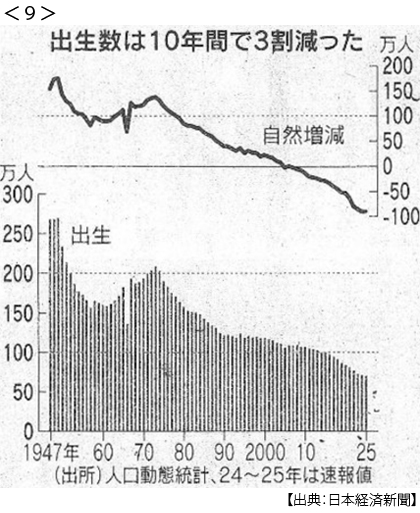

- ・出生数最小70.5万人 昨年2.1%減 国推計より17年早く <9>

- ・国債費、3年後に10兆円増 財務省が試算 金利上昇を反映

- ・エヌビディア株5%安 好決算でも時価総額40兆円減 米株、AI不安で伸び悩み

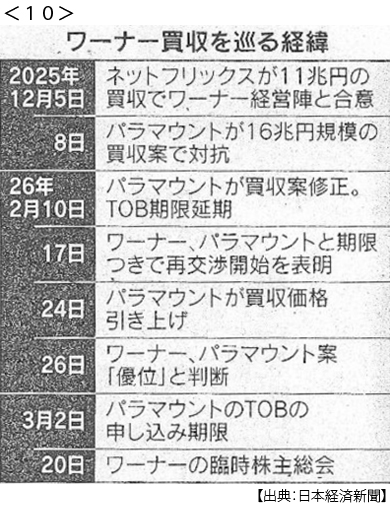

- ・ネトフリ、買収断念 ワーナー争奪戦 価格上げ辞退 パラマウント勝利へ <10>

- 市場の圧力、撤退促す 争奪戦で株価下落 トランプ氏介入も逆風

- ・アンソロピック 米国防省の要求拒否 AI軍事利用巡り 決裂不可避

- ・米イラン、核合意至らず イラン外相「来週にも再協議」

-

02/28

- ・ソフトバンクG、4.6兆円出資 オープンAIに追加拠出

- ・出光、製油所閉鎖を撤回 EV伸びず 脱炭素足踏み 6拠点を維持、計画修正

- ・米仮想通貨監督当局明確に 業界待望、脱「グレーゾーン」 投資後押しの観測

-

03/01

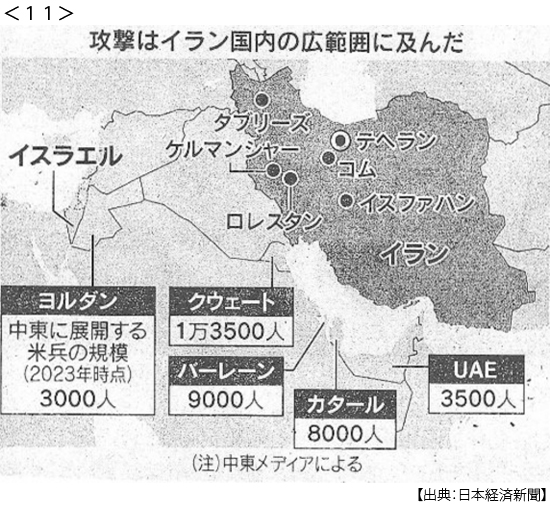

- ・米、イラン大規模攻撃 首都などイスラエルと空爆 体制転換呼びかけ <11>

- 米軍基地に報復 欧州、自制促す声明相次ぐ EU「国際法の尊重を」

- ・トランプ政権「アンソロピック使用停止」 軍にオープンAI採用

- ・オープンAI揺らぐ1強 17兆円調達も競合が猛追 市場「過剰投資」を警戒

- ・ネトフリ撤退 笑うトランプ氏 パラマウント「CNN潰し」の装置に

-

03/02

- ・イラン最高指導者殺害 ハメネイ師 米攻撃で側近も 中東紛争新たな局面

- 暫定指導体制に移行 ホルムズ海峡、事実上封鎖

- ・ハメネイ師殺害後も攻撃 米イスラエル 政府施設破壊 イラン、周辺国に報復拡大

- EU「最大限の自制を」独首相、イラン攻撃に理解

- トランプ氏投稿「イラン国民が自国取り戻す」

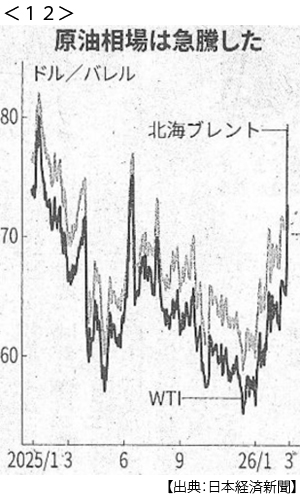

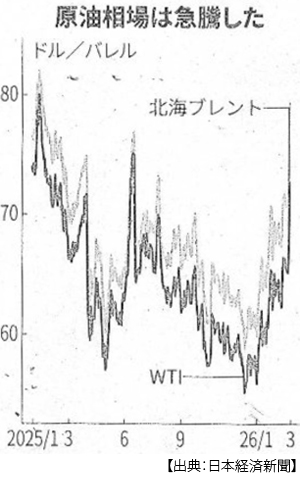

- ・NY原油、一時12%超高 日経平均、一時1500円超安 <12>