08/31

・米9月利上げ言質与えず フィッシャーFBR副議長講演(29日) <1>

中国経済など見極め「正常化、慎重に」 市場「9月見送り」優勢

・日本7月鉱工業生産0.6%減 中国向け電子部品不振

・川内原発1号機フル稼働 来月10日にも営業運転

09/01

・中国の景況感悪化鮮明 8月製造業指数(PMI)50割れ 3年ぶり低水準

日経平均、一時450円超安 上海株も続落、一時4%安に

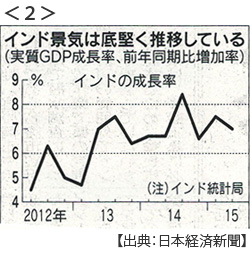

・インド堅調7%成長(4-6月)消費伸び資源安も追い風 <2>

09/02

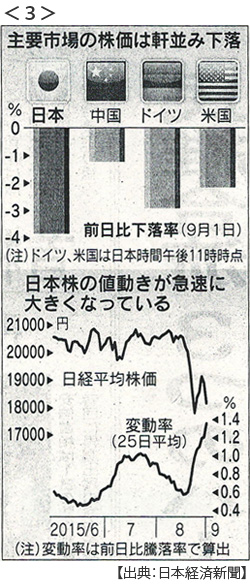

・日本株下落、再び加速 日経平均724円安 下げ幅今年3番目 <3>

・カナダ景気後退 4-6月GDP0.5%減 原油安が打撃

・米新車販売3.3%増 8月年率換算1780万台 12年ぶり高水準

09/03

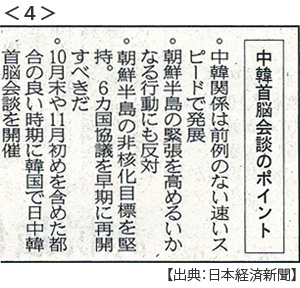

・中韓首脳会談(北京2日)日中韓首脳会談来月末にも「早期開催に協力」<4>

中韓「蜜月」印象づけ 習氏「これまでで最良の関係」朴氏を厚遇

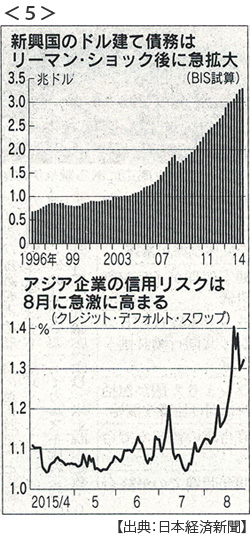

・新興国企業ドル債務重く 10年で3倍、3.3兆ドル 通貨安で負担増 <5>

・習政権「強い中国」誇示 抗日式典軍事パレード

習氏演説、人民軍30万人削減(現在230万人) 対日批判抑制を日本政府が評価

・欧州難民管理、見直し要求 独仏伊、EUに共同文書 「公平な分担」求める

09/04

・日本株大幅安の8月、外国人の売り越し最大2.5兆円 国内勢は買い向かい

国内は個人・年金が買い それぞれ5000億円前後 4日日経平均反落1万8000円割れ

・日本実質賃金7月0.3%上昇 ボーナス伸び鈍く 消費押し上げ効果限定的

消費性向(所得から消費に回す割合)2.8ポイント下げ 家計、消費より貯蓄

・欧州中銀総裁 量的緩和拡充排除せず 景気認識を下方修正

・EUの難民受け入れ分担案、ハンガリー首相「幻想」 国境管理、軍隊投入も

09/05

・米雇用8月17万人増に鈍化 失業率は5.1%(7年半ぶり低水準)に改善

⇒ポイント解説あります

・日経平均7カ月ぶり安値 終値390円安の1万7792円

週間は1344円下げ、7年ぶり下げ幅 今年の上昇分をほぼはき出し

・NY株272ドル下落 円は119円近辺に上昇

09/06

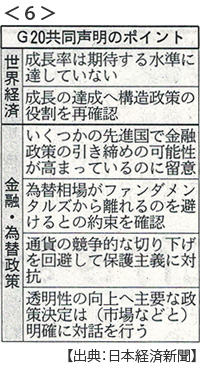

・G20(主要20ヵ国・地域財務相・中央銀行総裁会議:アンカラ)5日閉幕<6>

共同声明:米利上げ慎重に、元安けん制 通貨安競争を回避

米中痛み分け 人民元安を攻撃、利上げ批判で対抗 市場の混乱巡り確執

⇒ポイント解説あります

※PDFでもご覧いただけます

![]()

ポイント解説(23) 08/31~09/06

錯綜する米利上げ時期

1.ジャクソンホール・シンポ

なぜアメリカの利上げが国際経済の潮目を変えるのか、先週のポイント解説をおさらいしてください⇒ポイント解説(22)。そのなかで注目されたのがカンザスシティー連邦銀行が主催した経済シンポジウムです。開催地からジャクソンホール・シンポと呼ばれるこの会合は歴代FRB議長が政策転換の地ならしに活用してきたもので、最近ではバーナンキ前議長が量的緩和第2弾(QE2)を予告したことで有名です。ましてや今年になって市場関係者のほとんどが「9月利上げ説」に立って動いていたと考えられていましたから大きな関心を集めていました。

まずイエレン議長は欠席です。代わってフィッシャーFBR副議長が講演しました。「まだ結論を出していない。正常化(利上げ)を慎重に進める必要がある」と言質を与えず、「中国経済注視」を強調します。これで市場では「9月見送り」が優勢になりました。これだけを見るとやはり中国経済の混乱の影響が相当大きいように感じられますが、背景はもっと複雑だと思います。

米利上げ時期を巡ってはFRB内部にとどまらず世界中で意見が対立しています。それも「今こそ利上げを」から「むしろ量的緩和を」まで両極端です。中国経済の不透明感がスケープ・ゴートにされた印象です。ぼくはこれが新たな問題を生むと考えています。つまり利上げを先送りすればそれだけ中国経済の混乱が大きいという印象を与えかねないために、結果的に利上げせざるをえないという錯綜です。

2.「出口」が見えない

これまでのFRBの金融政策はリーマンショックに対応した異例のものでした。これを正常化するのが「出口戦略」でしたね。すでに量的緩和は終了して残るはゼロ金利の正常化(利上げ)です。これらは不況対策ですから景気が回復すれば出口を探らないといけません。4-6月期の実質経済成長率は年率3.7%に上方修正されましたから、アメリカ経済は景気回復期から好況期へと移行したと見ることもできます。

次にFRBの出口戦略は雇用統計と連動してきました。米労働省の4日発表によると8月の雇用者数は約17万人増、7月と6月は23万人以上増加していますから8月は「鈍化」と見られます。しかし失業率は5.1%で7月より0.2%低下して7年4カ月ぶりの低水準です。つまりリーマンショック以前の水準ですね。さらに賃金の目安となる平均時給は前年同月比で2.2%上昇しました。

放置すればインフレを招き景気の腰折れとなりかねない、そうでなくとも利上げをするならこのタイミングを逃すと年内に何があるか予測できない。なんとも微妙な数値です。金融政策は中央銀行の専決事項です。しかしFRBは結果リスクの犯人になりたくない。そう見えます。

3.利上げのリスク

(1)途上国からの資金流出

予想されている利上げ幅は0.25%です。市場はこれがアメリカ経済の減速に繋がるとは見ていません。ただ何度も言うように、これは世界経済の潮目を変えます。FRBの異例の金融緩和は国内雇用と消費を回復させNY株を急騰させ、さらに海外に流出して行きました。利上げはこの海外マネーの逆流をもたらすと考えられています。原油価格の急落などによって資源国経済は軒並み停滞してます。世界経済をけん引していたアジア経済も減速が鮮明になってきました。国際資金循環の逆流で想起されるのが1997年のアジア通貨危機です。アメリカのドル高政策への転換から途上国通貨は売り浴びせられ、通貨防衛のために途上国外貨準備が枯渇して通貨暴落の伝染を引き起こしました。東アジア各国の外貨準備高は当時とは比べものにならないほど積み上げられています。したがって同じような通貨危機は防げると考えられています。しかし心配なのは途上国現地企業のドル建て債務です。

9月3日付日経新聞では、この新興国企業のドル建て債務が過去10年間で3倍に膨張し約3.3兆ドルに達していると報じています。ここで米利上げによってドル高になり新興国通貨が下落すればそれだけでドル建て債務はそのぶん膨らみます。つまり民間債務不履行のリスクが浮上し、そしてこの問題に対する備えは極めて不充分です。

(2)アメリカの輸出減退

今利上げをすればドル高になり、結果アメリカの輸出に重大な打撃を与えることが予想されます。まず途上国通貨は暴落の危機にさらされます。ユーロは、欧州中央銀行(ECB)のドラギ総裁は金融政策について「手段をすべて使う」量的緩和の拡充を排除しない考えを表明しました。アベノミクスが腰折れしているなかで日銀も追加緩和をいつ打ち出すか時間の問題でしょう。

そうなればアメリカの輸出競争力は低下する一方で輸入が増大し貿易赤字が急増するでしょう。ドル高につられて海外資金はアメリカに流入していくでしょう。こうして経常収支赤字と資本収支黒字が膨れていくのですが、これはいずれもアメリカの対外債務膨張を意味します。基軸通貨国アメリカの対外債務膨張こそ、世界経済最大の不安定要素であることを忘れてはなりません。

4.G20、失われた「責任」と「協調」

20ヵ国・地域財務相・中央銀行総裁会議が5日からトルコのアンカラで開催されました。演説のトップバッターは中国です。G20の慣例では国際機関から始まり米、ユーロ圏なのですが今回はまず中国、そして米欧がそろって集中砲火を浴びせました。上海株急落と人民元引き下げが世界株安の引き金だという理屈も揃っていました。ここまではG7対中国でした。共同声明でも「通貨安競争を回避」と明記しました。

不思議でしょう。ここまで読んだ方は、ドル以外の通貨安の原因はアメリカの利上げ観測だと理解していただいていると思います。加えるとしたらユーロ圏と日本の量的緩和ですよね。G7の中国攻撃の後、水面下でしたが残るG13の反撃が始まります。そうアメリカの「利上げ」批判です。

オーストラリアの財務大臣は「中国を巡る誤った憶測で投資家がおびえている」と事実解明を求め、ブラジルやインドネシアなど新興国は「アメリカが焦って利上げしようとするからだ」とFRB名指し批判を声明に盛り込むことを迫ったといいます。IMFも中国の人民元引き下げは「改革」だと理解し、米利上げに慎重さを求めました。中国は中国で、いや実は「6月までは株バブル」でして「はじけました」と説明。はじけたとすれば、バブル不安は終わりということです。これからも「新常態」にむけて「今後5年は苦難」だけれども改革に努めるということです。

日経新聞の見出しは「米中痛み分け」でした。たしかにこの1カ月、声明案協議では米中による「なぐり合い」(G20当局者)の対立が続いたと報じられています。言うまでもありませんが、今求められているのは混乱の責任のなすりつけ合いでしょうか。アメリカも中国も「責任」を他に転嫁し、そのために何よりも重要な米中の「協調」が語られることなく終わってしまった。これこそが世界経済混迷を加速させる材料となったと思うのです。

リーマンショック以降の世界経済回復にとってアメリカの金融緩和と中国の投資政策は車の両輪でした。それぞれにブレーキが必要なときに片輪ずつ自分勝手にブレーキペダルを踏まれてはたまったものではありません。世界経済は横転必至です。これから米中首脳会談があり日中韓首脳会談が続きます。アメリカの利上げはアメリカにとって、中国の高度成長から安定成長への軟着陸は中国にとって必要なことです。それぞれを批判するのではなく「責任」ある「協調」を世界は求めているのです。