今週のポイント解説 06/10~06/16

利上げドミノ

1.0.75%利上げ

FRBは6月15日の米公開市場委員会(FOMC)で0.75%の利上げを決めた。この利上げ幅は27年ぶりのことだ。通常は0.25%刻みだから、その3倍。前回5月5日のFOMCでは0.5%、これも22年ぶりの利上げ幅だったから、引き締めの加速感が半端ない。あわせてFOMC参加者による政策金利見通しが発表されたが、2022年末時点に3.4%になるということで、すると年内中にさらに合計1.75%引上げるということになる。

前回5月のFOMCでパウエルFRB議長は「0.75%」利上げについて「活発な議論をしていない」と語っていたにもかかわらず、実施した。本来なら、サプライズだ。しかし同日のNY株は303ドル高となった。なぜだろう。市場の予測通りだったからだろう。直前の金利先物市場では0.75%利上げ予想が全体の95%、残り5%は1.0%の利上げまで予想していたという。予想通りの悪い材料ならば買い戻す、アルゴリズムとはそういうものだ。

もちろんインフレの加速がその予想の材料だ。6月10日発表された5月のアメリカ消費者物価は前年同月比8.6%上昇だった。3月は8.5%、4月は8.3%。利上げがあってもインフレは止まらない。だからより大幅な引き締めの可能性が高まった。この発表を受けて10日のNY株価は880ドル(2.7%)下落し、13日にはさらに2.8%下落して年初来最安値を更新し、年初の過去最高値から17%安くなっていた。

2.コロナ株の調整

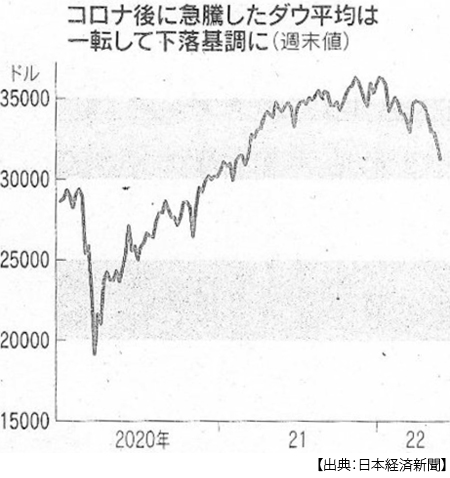

何度も繰り返すようだが、NY株価は高すぎた。上のグラフにあるように、NY株価は新型コロナ感染拡大で2020年3月に2万ドル割れまで急落し、そこからわずか8ヶ月後の11月に史上初めて3万ドルを超え、2022年初めには直近底値から2倍近くにまで急騰した。

経済成長率のマイナス幅は戦後最悪なのに株価は急騰したのはなぜか。当時のブログ2020年の8月の「コロナ株」(⇒ポイント解説№234)で指摘しているが、第一に、FRBの超緩和政策による莫大なマネー供給が株式市場になだれ込んだこと。第二に、巣ごもりゆえに自動車、航空、レジャー、石油関連が売られ、反対に需要が急拡大したIT企業株が買われた。選別が明白になり買われる銘柄がダウ平均を引上げ続けたのだ。

しかし経済再開とともに行動制限が解除され、そこで消費が増えるが供給が追いつかず人手も間に合わなければ物価が上がる。物価が上がれば金融政策は緩和から引締めに転換し、株式市場は緩和マネーの支えを失い、収益率よりはるかに高い株価水準にあったIT関連株は売られる。

ここまでは当然の株価調整局面だ。しかしその局面でウクライナ戦争が始まり、厳しい経済制裁による供給制限が重なった。インフレが加速すれば、利上げも加速する。

3.ソフトランディング、それともオーバーキル?

こうして利上げは連続し、利上げ幅も拡大していく。問題は、それでもインフレを抑制することができるのか(ソフトランディングできるのか)、あるいは過度な引き締めによって景気の腰折れを招くのではないか(オーバーキルとなるのではないか)。すでに5月のFOMC決定前から表出していた難題だ(⇒ポイント解説№306)。

0.75%利上げ決定後、パウエルFRB議長は「我々が犯しうる最悪の過ちはインフレの抑制に失敗することだ」と語った。つまり、たとえオーバーキルとなろうとも、インフレを抑えこむという決意表明だ。実際、FOMC参加者は来年10~12月期の実質経済成長率見通しを2.2%から1.7%に下方修正し、失業率は3.5%から3.9%に修正した。同時に24年末までに利下げに転じると予想している。

利上げをしながら、利下げの時期について予想するなど聞いたことがない。パウエル議長は6月22日の上院委員会証言での質疑で、急速な利上げが景気後退を呼び込むのではないかと問われ、「たしかに可能性はある」と答えた。FRBの使命は「物価」と「雇用」だが、その両立は「難しくなっている」との見方も示した。

それに先だって6月17日にミネアポリス連銀総裁は0.75%利上げについて「7月も同様の動きを支持するだろう」と述べ、23日にはボウマンFRB理事も「0.75%の追加利上げが適切だ」と述べた。その他複数のFRB理事と連銀総裁が0.75%利上げを支持している。

なんとしてもインフレは抑え込む。その副作用としての景気後退は、インフレ沈静後の利下げで対応する。そうしたシナリオがFRBで合意されていることはたしかなようだ。

しかし利上げは需要(消費・投資)の過熱の引締めには有効だとして、供給制約によるコスト上昇にどれほど効果があるか未知数だ。しかし景気を後退させるだろうことは、すでに多くの指標で示されている。つまりインフレは抑えきれず景気は停滞するスタグフレーションの様相がいっそう濃くなっているといえるだろう。そしてこうしたジレンマは、アメリカ以外の、新興国とそして日本でより濃く表れると考えられるのだ。

4.利上げドミノが加速する

すでに見たようにアメリカの6月15日の0.75%利上げは市場に織り込まれていた。しかし翌16日のスイスの15年ぶりの利上げは予想外ではなかっただろうか。これまで低金利のスイスフランを売って高金利通貨を買う利ざや稼ぎ取引が終わり、スイスフランが買い戻された。この日、英イングランド銀行も5会合連続の利上げを決めた。

それに先立つ6月9日には、欧州中央銀行(ECB)が7月1日に量的緩和を終了し、同日中に0.25%の利上げをすると声明文を出した。ラガルド総裁は記者会見で「9月に再び政策金利を引上げる予定だ」と話した。マーケットでは一気に0.5%利上げ観測も浮上する。

こうした利上げラッシュの中、16日に米10年物国債価格が下落し、長期金利の指標となる利回りが一時3.5%にまで跳ね上がった(前日15日は3.2%だった)。米国債はまだ売られるだろうし、なによりFRBが買い手から売り手に回る。

こうしたアメリカの政策金利引き上げと長期金利上昇が、世界の利上げドミノをけん引する。しかしそこには協調はない。このままではアメリカの利上げについていくことが政策目的にもなりかねない。

5.アメリカの利上げについていけない

こうして基軸通貨国アメリカの金融政策は世界に波及する。世界の中央銀行による利上げは今年になって6月までで延べ80回に達し、過去最多になっているが、なかでも新興国が60回となっている(6月19日付同上)。

FRBの追加的拡大的利上げはドル高・新興国通貨安につながり、新興国は輸入インフレに苦しみながら、経済回復を犠牲にする利上げを避けられないでいる。FRB、ECB(欧州中央銀行)そして日銀などがコロナ禍対応で供給した緩和マネーは10兆ドルにのぼるとされているが、利上げと資産圧縮の「二重引締め」によってその圧縮幅は2兆ドルになるという米シンクタンクの試算がある。

国際金融協会が6月7日に公表した新興国への投資動向分析によると(6月15日付同上)、5月の新興国(中国を除く)からの資金流出は96億ドル、4月と合計すると275億ドルになるという。当然株価も大きく下落し、ピーク時より25%下落している。さらに新興国のドル建て債務は22年3月末で99兆ドルに膨らんでいるが、ドル高・新興国通貨安はこの返済負担を重くする。

ウクライナ戦争が長期化し、資源インフレが続く中で、アメリカの金利が年内まだ1.75%も引上げられれば、新興国経済のいくつかに綻びが現れることは避けられないだろう。そうなれば、当然それは世界経済リスクとして広がるに違いない。

さて、我らが日銀だ。こうした情勢下でその日銀だけが例外的に金融緩和を継続している。次回はその日銀が世界市場と、そして国民生活とどのように対話をしているのかについて考えてみることにしよう。

日誌資料

-

06/10

- ・欧州中銀11年ぶり利上げ 来月0.25% 量的緩和終了 インフレ抑制

- マイナス金利、日本だけ 強まる円安圧力 消費に重荷、GDP下げも

- ・米、中南米外交に綻び 米州首脳会議、8ヵ国ボイコット 民主化圧力に反発

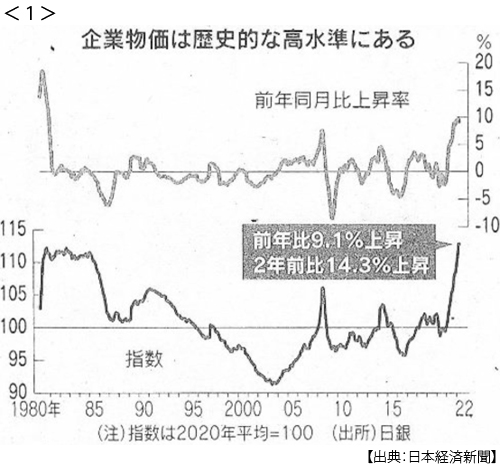

- ・企業物価5月9.1%上昇 15ヶ月連続前年超え <1>

- 所得の海外流出11兆円 資源高・円安で交易条件悪化 企業・家計の負担増す

-

06/11

- ・米消費者物価8.6%上昇 5月40年ぶり高水準 利上げ警戒、NY株続落880ドル安

- ・円安進行、一時134円台 米2年債利回り14年ぶり3%台

-

06/13

- ・米、台湾への武器売却で指針 対艦ミサイルなど優先

- ・米ガソリン価格最高 1ガロン(約4リットル)5ドル台(約670円)

- 1年前から約6割高く 大統領、石油会社を批判

-

06/14

- ・円安98年危機以来の水準 一時135円台前半に 産業競争力に課題 <2>

- 弱る輸出 届かぬ円安効果 世界シェア、98年比で半減 投資・人手不足制約に

- ・NY株が年初来安値 3万516ドル、一時1000ドル超安 利上げ加速に警戒感

- ・WTO(世界貿易機関)閣僚会議 分断鮮明 ウクライナ連帯、加盟国1/3どまり

- ・急な円安「望ましくない」 黒田日銀総裁、国会で答弁

- ・英、EUとの協定変更法案 北アイルランド 通関手続き大幅緩和 EU反発

-

06/15

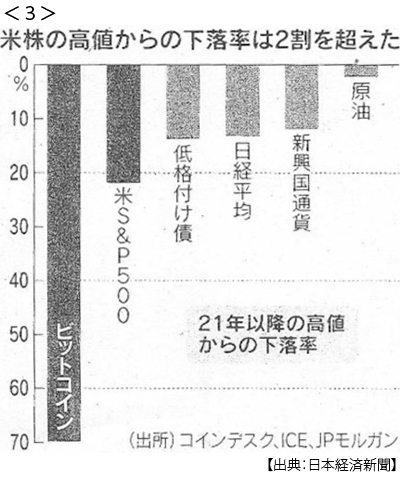

- ・リスク資産総崩れ 利上げ、広がる景気懸念 米株「弱気相場入り」 <3>

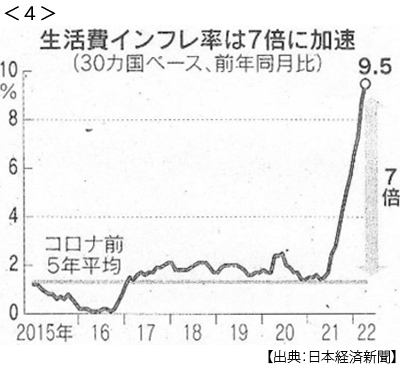

- ・生活費、1年で1割上昇 日米欧、コロナ禍前比7倍速の物価高 <4>

- ・洋上風力発電 中国で急拡大 昨年新設量、世界の8割 国主導で異形の膨張

- ・マネー流出 苦境の新興国 株価、先進国超す25%下落

- 米利上げスピードに翻弄 中銀の防衛策追いつかず

-

06/16

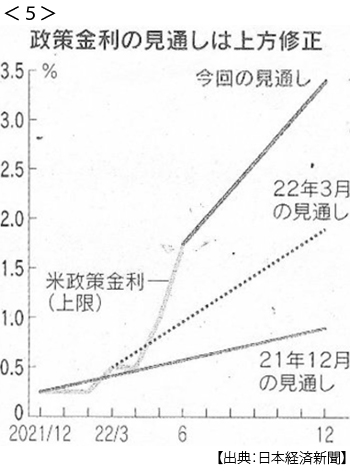

- ・米0.75%利上げ(15日)27年ぶり FRB、インフレ抑制強化 <5>

- 金利、年末3.4%見通し NY株反発303ドル高

- ・米消費、高インフレで変容 5月小売売上高5ヶ月ぶり減少 生活必需品に重点

- 米住宅市場指数が低下 6月、6ヶ月連続

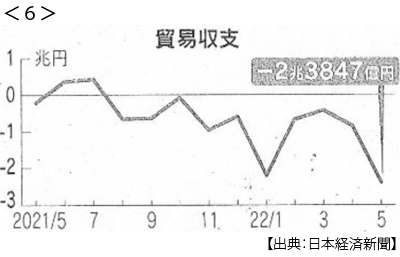

- ・貿易赤字2.5兆円 5月 資源高で過去2番目 <6>

- ・米仮想通貨大手コインベース 人員18%減 緩和マネー逆流

- ・ロシア、対独ガス供与 削減幅6割に

- ・米、対艦ミサイル供与 ウクライナ 追加軍事支援1300億円