今週のポイント解説 04/28~05/05

米、金融引締め加速

オーバーキル懸念

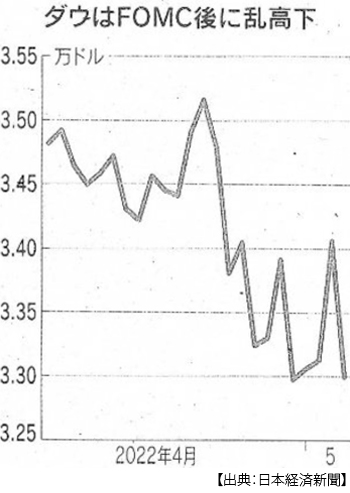

5月4日から5日にかけてのNY株価の乱高下は、投資家の動揺(あるいはAIアルゴリズムの振幅)を如実に表したものだった。

米連邦準備理事会(FRB)は4日の米連邦公開市場委員会(FOMC)で0.5%の利上げと6月からの保有資産縮小を決めた。これはサプライズではない。パウエルFRB議長はそうした方向のアナウンスを繰り返し、市場との対話に努めていた。特徴的だったのは決定を受けて一時株価は前日比930ドル超急騰し、国債利回りは下がった(国債価格は上がった)。そして翌5日には一時1300ドル下落し、国債利回りは急上昇した。なぜか。

パウエル議長は4月21日、通常0.25%刻みの利上げ幅を22年ぶりとなる0.5%引上げも選択肢になると示唆していた。しかも資産圧縮も前回(2017~19年)の2倍のペースになるという。これを受けて市場は、0.75%利上げもあり得ると織り込むようになっていた。

過剰なインフレ抑制が景気を悪化させる、つまりオーバーキルを市場は警戒していたのだ。しかしパウエル議長は、今回会合で0.75%利上げは「活発な議論をしていない」と語り、これに投資家たちは好感して買い戻したのだった。

ソフトランディング疑念

パウエル議長は市場をなだめるためにか「今後2回程度の会合でも0.5%の利上げを検討する」と述べたのだが、決定を精査した投資家たちは一気に混乱する。それでも3ヶ月で1.5%の利上げだ。資産圧縮は1年に0.25%の利上げに相当する(試算)ペースだ。こうして、一方でこの引締め加速を警戒する。もう一方で、ここが肝心だが、それでもそれでインフレは抑制できるのか、つまりソフトランディング(軟着陸)に対して疑念を持つようになったのだ。

おりしも5日、石油輸出国機構とロシアなどで構成するOPECプラスが現行の小幅増産を続けることで合意した。6日には米労働省が4月の雇用統計を発表し、労働市場逼迫によって賃上げが想起される。さらに同日国連食糧農業機関(FAO)がロシアによるインフラ封鎖でウクライナが穀物約2500万トンを輸出できないでいると明らかにした。これらすべてがインフレ圧力警戒の材料となる。

さらには「ゼロ・コロナ」による中国経済減速が警戒され、9日NY株価は続落し、日経平均も一時2万6000円を割り込んだ。世界の株式時価総額は昨年末から約21兆ドル減り、これはリーマンショック並みの減少額だ。しかも同時に債券価値も大幅に下落しているのだ。受け皿を見失ったマネーがさまよう。

問題は株価だけではない

そもそもNY株価は「高過ぎ」だった。コロナ・パンデミック対策として莫大な財政支出が出動され、急増する国債をFRBが購入することでマネーを供給し、これが株式市場になだれ込んだ。手厚い給付金が投下され、増大した貯蓄が投資に向かった。向かった先は巣ごもり需要に潤うハイテク企業、そのハイテク企業は収益を自社株買いに回し株価を引上げる。こうしたコロナ株によってけん引されたマネー経済は、ウイズ・コロナという実体経済再開によって逆転する。すると株価収益率が高い株ほど売り浴びせられる。FRBの会合前、4月29日にNY株価は一時1000ドル下落したが、これはアマゾンが7年ぶりの赤字決算を出したことが引き金だった。

インフレ、高金利、ドル高

アメリカの高い賃金上昇率だが、すでにそれを物価上昇率が上回るようになっている。それでもアメリカの求人数は求職者数をはるかに上回っている。インフレが賃上げ要求を強め、賃上げがインフレを加速させる。もちろん高コストは人件費だけではない。中国のロックダウンがハイテク産業を部品供給隘路に追い込み、品不足がまたインフレを促す。エネルギーおよび食糧の価格高騰は言うまでもない。

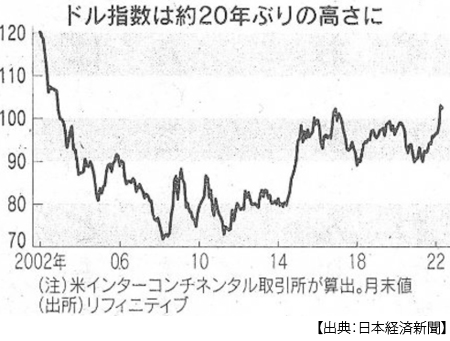

問題はインフレなのだ。したがってFRBは金融引締めを加速せざるを得ない。政策金利(短期金利)の引き上げは長期金利に上昇圧力をかけ、すでに実効レート(主要通貨に対するドルの強さ)が20年ぶりの高水準となっているドルが、さらに買われる。

この高金利ドル高で、新興国に流入していたマネーが逆流を始める。この逆流は自国通貨売りだから新興国は通貨安で輸入インフレ圧力に襲われ、金利を引上げざるを得なくなる。それが世界経済全体の足を引っ張り、アメリカ経済にブーメランとして跳ね返る。

それでもドル高は莫大な貿易赤字国であるアメリカの輸入インフレを抑制するから、金融引締め加速の手を緩めない。しかしユーロ安、円安、新興国通貨安はアメリカの貿易赤字をさらに膨らませるだろう。

米中間選挙と「バイデンフレーション」

バイデン政権は一貫してFRBの金融引締め加速を支持している。政権はデフレよりインフレに弱い。11月には中間選挙を控えている。野党共和党は「バイデンフレーション(バイデン政権の失政による物価高)」と攻撃し、世論調査ではバイデン政権のインフレ対策への不支持は68%、インフレ水準に対する「怒り」と「懸念」合計は94%に達している。

しかし金融引締めだけで現状のインフレを抑制できるのかはおおいに疑問だし、そのインフレを利上げ加速で抑え込もうとするならば景気の腰折れは避けられないだろう。つまりFRBはすでに政策的限界を見せ始めているのではないだろうか。

今、世界的なインフレ圧力はポスト・コロナの需給逼迫から始まり、ウクライナ戦争で過熱している。しかしバイデン政権に「停戦」モチベーションは一切感じられない。

与党民主党左派の「国防費削減・社会保障費増額」要求はウクライナ支援で立ち消え、「環境重視」バイデン政権に対する米エネルギー産業界(野党共和党地盤)の反発も、対ロシア禁輸による化石燃料増産で緩んでいる。小麦もトウモロコシも、アメリカの重要な輸出品目であり、生産地は巨大な票田だ。

有権者に対してもバイデン氏は「ガソリン満タン」と「ジェノサイド」を天秤にかけ(4月12日)、ウクライナ向け武器供与を迅速にする「武器貸与法」署名時には「戦いの代償は安くない。しかし攻撃に屈服する代償はもっと大きい」と語る。こうして「バイデンフレーション」を「プーチンフレーション」に置き換えて説得を試みている。

もうひとつ、アメリカのインフレ対策として指摘しておきたいのが中国製品に対する制裁関税だ。「トランプ関税」は中国からの輸入品に10%から25%の関税を上乗せしている。それでも中国からの輸入は増えている。そしてこの上乗せ関税は輸入元から消費者負担に転嫁されてきた。

イエレン米財務長官は4月22日、対中関税引き下げはインフレ抑制に「望ましい効果がある」と指摘した。というのも、これら対中制裁関税は発動から4年で見直すと法律で定められており、この夏からその4年を迎えようとしている機会をとらえての発言だ。

しかしこれは対中制裁解除となるのだから、野党共和党の対中強硬派の猛攻撃にさらされかねない。対中「弱腰」は与党内でも反発を招くだろう。なによりトランプ派が黙っていないだろう。

世界の憂いは、インフレでありドル高であり、ウクライナ戦争の長期化でありエスカレーションだ。この憂いに、中央銀行はとても応えられやしない。世間が声を合わせる「プーチン次第」を否定するわけではないが、私たちは知らぬ間に、アメリカの中間選挙にも振り回され始めているのではないだろうか。

日誌資料

-

04/28

- ・独、武器供与で歴史的転換 慎重一転ウクライナに戦車 内外の批判受け

- ・ロシア、東欧2ヵ国へガス停止、欧州不況の懸念 「脅迫」と反発 価格一時2割高

- ・安保理拒否権に説明責任 国連総会採択 行使、10日以内に総会

-

04/29

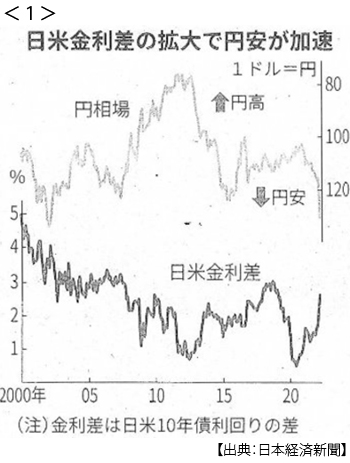

- ・日銀「粘り強く緩和継続」指し値オペ毎日実施 円安阻止より金利抑制 <1>

- 円安加速131円台 20年ぶり 黒田総裁「物価上昇は一時的」長期緩和抜けきれず

- ・米、追加支援4.3兆円 ウクライナ バイデン氏、議会に要請

- ・家計負担年6万円増 原油高・1ドル130円で 輸出型企業、薄れる恩恵

- ・「中国脱出」SNS投稿急増 上海封鎖1ヶ月 微博(ウェイボ)を分析

-

04/30

- ・ユーロ圏成長率0.8% 1~3月年率 資源高、ロシア侵攻響く <2>

- ・EU消費者物価 4月7.5%上昇 米消費支出物価 3月6.6%上昇 40年ぶり水準

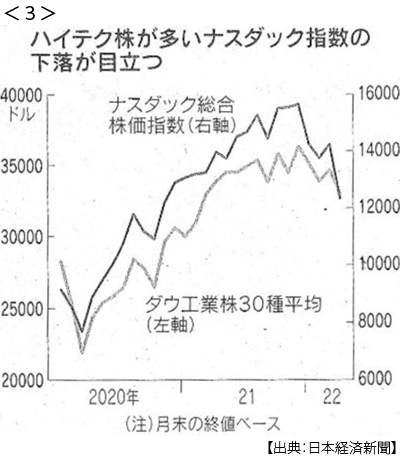

- ・NY株、一時1000ドル安 アマゾン決算7年ぶり赤字、下げ主導 <3>

- ナスダック4月 リーマン以来の下落幅 4月世界の株式時価総額8兆ドル減

- ・米エクソン 「サハリン1」損失4400億円 1~3月 純利益は2倍

- ・キーウにミサイル攻撃 国連総長、大統領と会談直後

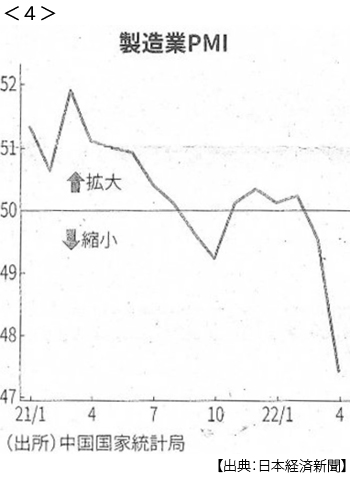

- ・中国景況感悪化続く 2ヶ月連続50割れ コロナ規制響く <4>

-

05/01

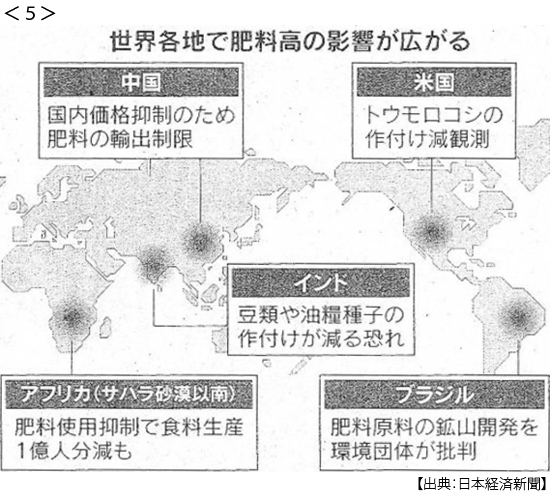

- ・肥料高、食料危機に波及 価格2倍超、ロシア侵攻で供給停滞 <5>

- 収穫減り新興国に打撃 日本の食卓にも影

- ・スマホ世界出荷8.9%減 1~3月 インフレ懸念、消費後退

-

05/02

- ・米欧、「東部制圧」阻止へ支援 「早期に」軍事200億ドル

-

05/04

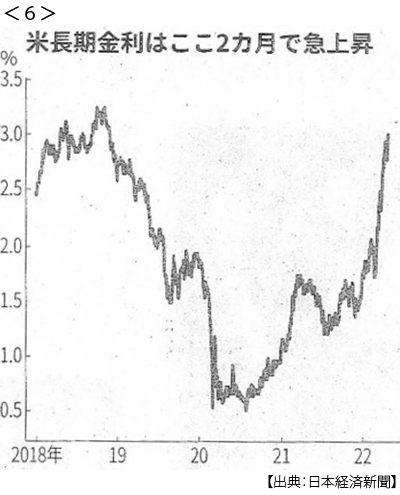

- ・米長期金利一時3%台 3年5ヶ月ぶり、株も売り圧力 金融引締め警戒 <6>

- ・英BP撤退損失3兆円 ロシア事業 売上高は4割増

-

05/05

- ・EU、ロシア産石油禁輸 年内実施へ追加制裁案 最大銀も決済網排除

- ・米、対ロシア輸出8割減 3月 ハイテク製品、供給絞る

- ・米、対中関税見直し開始 発動4年、上乗せの是非検討 インフレ対策も

- ・クリミア半島「取り戻す」 ウクライナ大統領 ロシア、東部で攻勢

- ・ツイッター再上場の可能性 マスク氏「最短で3年以内」米紙報道

- ・岸田首相「資産所得を倍増」 英シティーで講演 脱炭素150兆円投資