今週のポイント解説(33) 10/04~10/10

インフレなのに景気が回復しないかも

1.インフレの足音

ぼくが「インフレの足音」を書いたのは今年の5月です(⇒ポイント解説№266)。それから半年近く経って、問題の基本構図は変わらず、さらに事態は深刻化しています。その基本構図とは簡単にまとめると、こうです。

コロナ感染対策としての極端な行動制限によって、消費が急減し、投資が萎縮し、したがって生産も停滞し、輸送も止まりました。失業が急増して総需要も総供給も急下降しましたからGDPは大きなマイナスとなりました。現在、ワクチン接種の拡大から行動制限が緩和され経済活動が再開されて、まず消費が急増しました。しかし生産や輸送がそれに追いついていません。需要に供給が追いつかないのですから物価が上がります。でもまだ雇用は回復していないのです。その人手不足がまた物価を上げる圧力となります。

インフレーション、つまり全般的持続的物価上昇は、所得や貯蓄を目減りさせ、企業コストを重くするので景気回復を腰折れさせかねません。株価も下落するでしょう。

2.物価の番人

中央銀行の役割は「物価の安定」です。景気が悪くて物価が下がる(デフレ)の局面では、金利を下げます。金利がゼロに近づくとさらに市場(銀行や保険会社)から国債などを購入して資金を供給します。これが量的緩和ですね。一方、景気が過熱して物価が上がる(インフレ)局面では反対に、金利を上げ、購入した資産を売却して資金供給量を抑制します。

中央銀行は政府から独立して金融政策を実施しますから、「市場との対話」が大切です。金融を緩和するときはサプライズ効果を狙いますし、金融を引締めるときはショックを与えないように空気感で伝えます。

アメリカの中央銀行の役割を担うFRB(連邦準備制度理事会)の市場との対話については6月に書きました(⇒ポイント解説№271参照してください)。FRBは、物価の安定とともに「雇用の安定」にも責任を負っていると自認しています。ですから物価は上がっているけれど雇用が回復するまで金融緩和を継続する空気を市場に伝えます。そして物価の上昇は、供給が需要に追いつくまでの「一時的なもの」だとアナウンスしています。

FRBのパウエル議長は9月22日、国債など購入する量的緩和の縮小(これをテーパリングと呼んでいます)の開始を11月にも決めると表明しました。また来年2022年末までに利上げもする可能性も示唆しました。こうした方針はこの時点では、すでに市場ではバレバレでした。つまりショックを与えず空気感を市場と共有できていたので「対話」は成功です。

3.そのシナリオ通りにいくのでしょうか

FRBはアメリカの中央銀行ですから世界市場と対話し、シナリオを共有しました。さて問題は、このシナリオ通りにいくのか、です。シナリオに大幅な修正があるならば、市場はより大きなショックを受けるでしょうから。

そのシナリオに修正が必要なケースは、まず想定以上にインフレが昂進する(物価が急上昇し、それが長期化する)場合です。次に、需要回復になかなか供給が追いつかず経済回復が軌道に乗らないケースです。

そうなると、金融緩和を実施すればインフレが加速し、金融緩和を遅らせれば景気は停滞し、雇用が回復できなくなるかもしれません。時間をかけて市場と対話し空気感を共有したのに、シナリオに大幅な変更があれば、市場は裏切られたとショックを受け、中央銀行の信用が傷つくでしょう。アメリカ以外の中央銀行もFRBのシナリオに歩調を合わせているのです。しかしこの協調は、それぞれの国民経済の物価と景気次第ではいつ乱れてもおかしくないのです。そうなれば国際金融市場は大きなリスクを抱えることになります。

4.エネルギー価格の高騰

心配なことに、このシナリオの修正を迫るかもしれない材料はたくさんあります。今回はまず、エネルギー価格の高騰について見ることにしましょう。

原油価格は10月4日急伸し、一時7年ぶりの高値をつけました。主要産油国(OPECプラス)が協調減産の縮小ペースを維持すると確認したからです。産油国は、コロナ禍での原油需要の急減に対応して、供給量を減らしています。経済再開にともなう原油需要の回復に合わせて、7月に減産幅を少し(日量40万バレル)縮小することを決めました。バイデン政権はもっと増産してよと要請したのですが、10月も11月も、このペースを維持するという確認を繰り返しています。

需要が高まっているのにしぶしぶ供給していては原油価格が高騰します。しかし産油国は、またいつ感染再拡大などによって需要が急減するかもしれないと慎重な姿勢を崩していません。しかし、もっと根本的な原因があります。それは「脱炭素社会」です。

再生可能エネルギーへの転換を軸としたカーボン・ニュートラルに向けて、主要国は具体的な目標を次々と約束しています。この10数年間での急転換を目指しているのです。すると投資家はすでに主流だった脱炭素投資を加速させます。脱炭素の未来が明るいかどうかはわかりません。でもそんなことより化石燃料の未来は間違いなく暗いのです。市場にとって、投資の材料としてはそれでじゅうぶんなのです。

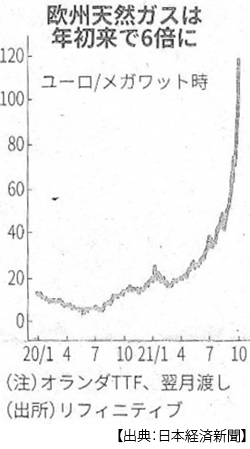

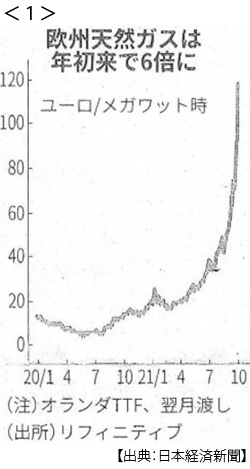

しかし直ちに再生可能エネルギーに転換できないわけですから、それまでは化石燃料に依存し続けなくてはなりません。しかし温暖化ガス排出量は抑制しなければならない。そこで比較的ガス排出量が小さい天然ガスの争奪戦が始まりました。その結果、欧州では天然ガス価格が年初から6倍に急騰しています。

5.インフレ材料だらけ

エネルギー価格の急騰だけでも全般的な物価上昇の材料となります。でも材料はエネルギー価格以外にもたくさんあります。その中でも大きなものをいくつか指摘しておきましょう。第一に、食糧価格です。異常気象が世界の穀倉地帯を直撃しているのです。欧州ではドイツなどで豪雨による大洪水が発生しました。ブラジルでは歴史的な渇水、アメリカでは南部で大型ハリケーン、西部では干ばつに苦しめられています。

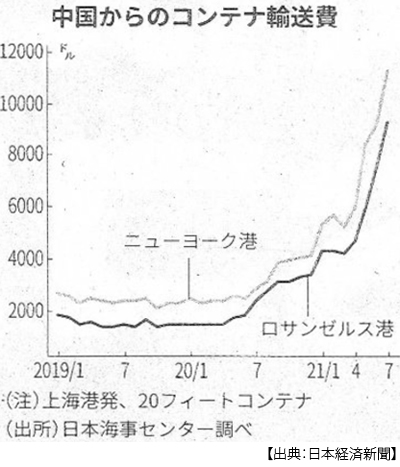

第二に、物流コストです。象徴的なのはアメリカと中国のコンテナ不足でしょう。アメリカの消費回復に向けて中国からコンテナ船が向かいます。でもアメリカから中国への海上輸送が少ないのでコンテナはアメリカ西海岸に溢れかえり、その結果コンテナ輸送費はコロナ前の6倍以上になっています。

第三に、これは食糧、輸送にも関わることですが、人手不足です(より正確には求人と求職のミスマッチです)。国境をまたぐヒトの移動制限で、比較的低賃金な労働力が不足しています。イギリスなどは、ガソリンはあるのにガソリンを輸送する運転手がまったく足りません。EU離脱によって海外労働者の就労ビザが厳格化されたことが大きく影響しています。またアメリカなどでは感染リスクのたかい業種への就業回復が大きく遅れています。

6.物価は上がる、しかし景気は不透明

アメリカの8月の消費支出物価は4.3%上昇し、これは約30年ぶりの高水準です。ユーロ圏の消費者物価は3.4%上昇し、これも13年ぶりの上げ幅です。エネルギーや食糧など資源価格の急騰で株安になっています。半導体不足も解消されていません。東南アジアの感染拡大は部品不足、物流混乱による世界のサプライチェーンに深刻な影響を与えています。

9月24日付日本経済新聞夕刊では、アメリカと欧州の9月の購買担当者景気指数(PMI)がそろって悪化したと報じています。半導体不足は自動車販売などに、資材高騰は住宅建設などにブレーキをかけています。物価高によって消費が鈍ると雇用回復に影響が出るでしょう。9月のアメリカの就業者増加数は19万4000人で市場予測の49万人程度を大きく下回っています。

景気が良ければ物価は上がります。景気が悪くなれば物価は下がります。なにより厄介なのは、景気が良くならないのに物価が上がることです。

7.次回以降に書き残したこと

そろそろ予定した紙面が尽きます。今回は金融政策に焦点を当てていますが、それと同じくらい、あるいはそれ以上に心配なのは、財政です。コロナ対策で各国の財政赤字は戦後最大規模に膨れ上がっています。これからもまだ膨張するでしょう。国債発行額は急増し、物価は高騰し、金融緩和は縮小される、すべてが長期金利上昇の材料となりかねません。すると国の借金の利払いが増えるので、財政赤字はさらに膨れます。

そして今回は、日本経済について書き残しています。しかし世界的なインフレ圧力、ドル高円安などは日本経済にとて大きな不安材料となっています。できれば次回、それらに焦点を当てて考えることにしましょう。

日誌資料

-

10/04

- ・中国恒大株の売買停止 香港市場、理由明らかにせず

- ・中国、冷え込む資金調達 企業向け中長期融資28%減 不動産規制、景気に影

-

10/05

- ・岸田内閣発足(4日)戦後最短解散へ 衆院選31日投開票

- ・米、中国との貿易交渉再開 近く高官協議 制裁関税の適用除外

- 気候変動から対話探る USTR(米通商代表部)代表「緊張の悪化望まず」

- ・日経平均、一時900円安 インフレ懸念 2万8000円割れ

- ・原油、一時7年ぶり高値 OPECプラス減産ペース維持

-

10/06

- ・米仏、関係修復急ぐ 国務長官訪仏 安保協力を強化

- ・欧州天然ガス急騰 前日比、一時3割上げ 逼迫不安続く <1>

-

10/07

- ・日経平均8日続落(6日) 12年ぶり 自民党総裁選以降 下げ幅は世界で突出

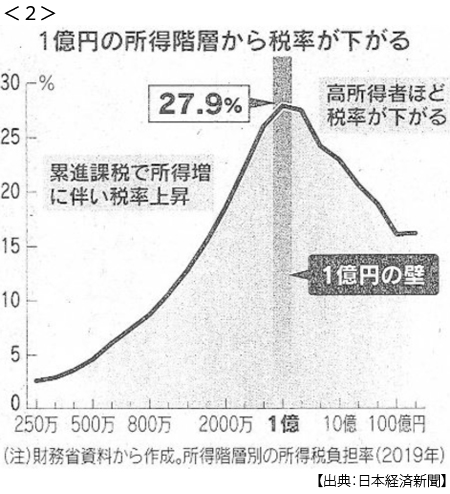

- ・金融所得税率上げ議論 「1億円の壁」是正 政府検討 <2>

- 一律や累進、来年度税制で 「貯蓄から投資」減速懸念

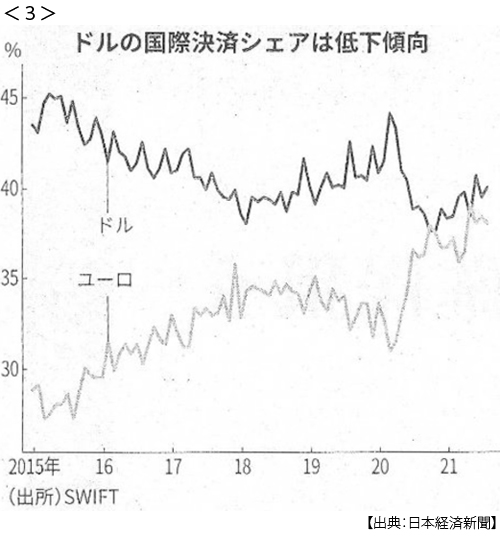

- ・決済通貨首位争い激しく ドル貿易減でシェア低下 ユーロ復興債に資金 <3>

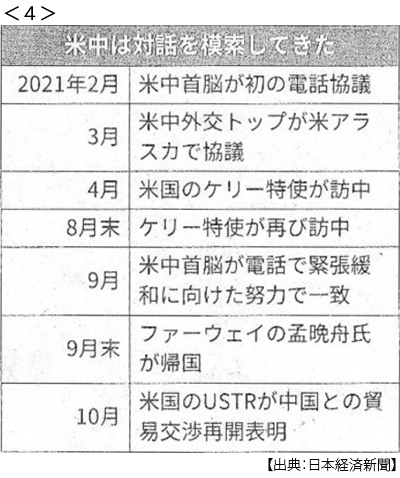

- ・米中首脳、年内に協議 オンライン 衝突回避へ合意 G20での対面見送り <4>

-

10/08

- ・米、債務上限延長を可決 上院、資金枯渇2ヶ月回避

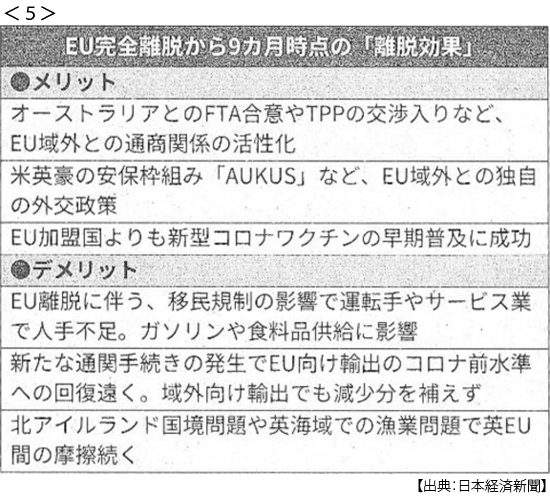

- ・英政権、移民規制で逆風 EU離脱9ヶ月 人手不足など混乱 輸出も減少 <5>

- ・アイルランド 法人最低税率15%を承認(7日) 国際合意へ前進

- ・経常黒字20.1%減 8月 供給網混乱で車輸出鈍る 原油価格上昇で輸入額急増

- ・消費支出、8月3.0%減 コロナ打撃 2ヶ月ぶりマイナス

-

10/09

- ・米雇用増、19万人どまり 9月 緩和縮小議論の影響焦点

- ・NY原油一時80ドル超 7年ぶり高値

- ・岸田首相所信表明演説「改革」触れず 分配前面、成長と好循環道筋見えず

- ・米中閣僚が貿易協議 「第1段階合意」議論で一致

- ・シリコンバレー テスラも「脱出」 税軽いテキサスへ

-

10/10

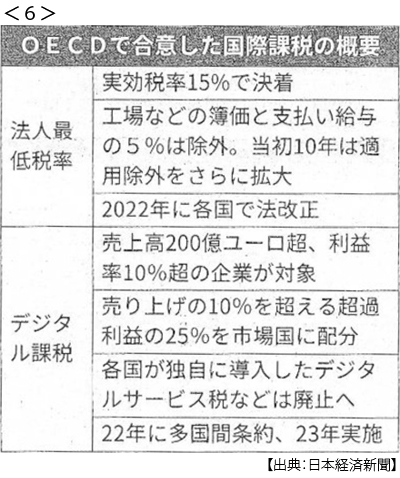

- ・IT独自課税廃止 136ヵ国・地域合意 法人税は最低15% <6>

- 利益14兆円分に課税の網 デジタル企業など対象に OECD、具体策課題

- ・中国、民間企業の報道禁止 規制案公表 世論統制強める

- ・恒大不安、アジアに波及 不動産会社 社債や株価下落