04/05

・人民元とウォンの直接取引で韓国企業、利用伸びず

開始4ヶ月で2倍弱、ドル・ウォン取引の2割超 為替手数料のメリット少なく

04/06

・中国、預金金利引き下げ相次ぐ 当局が地銀を指導か 金利自由化になお高い壁

04/07

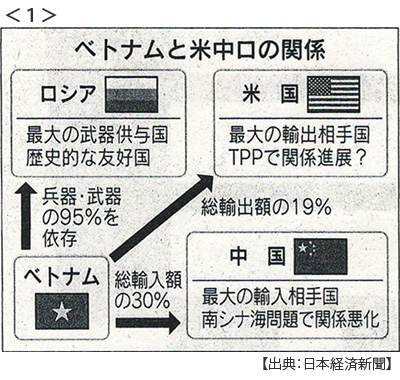

・ベトナム、対ロ友好強調 米中訪問控えバランス重視 <1>

ロ越首相会談(6日ハノイ)6月までにFTA締結で合意

グエン・フー・チョン書記長が7日訪中、夏にはベトナム戦争終結40周年で訪米予定

04/08

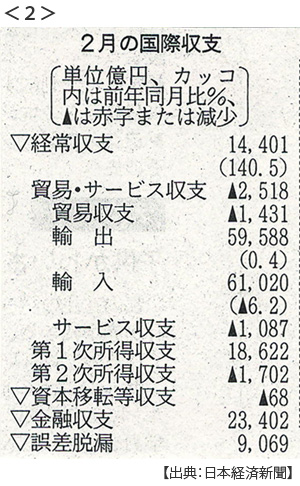

・日本2月経常収支黒字1.4兆円 3年5ヶ月ぶり高水準 <2>

所得収支(海外投資利払い配当)1.8兆円の黒字 旅行収支は過去最大の633億円の黒字

貿易収支は1400億円の赤字に縮小 原油価格下落とドル建て輸出の円換算輸出額増

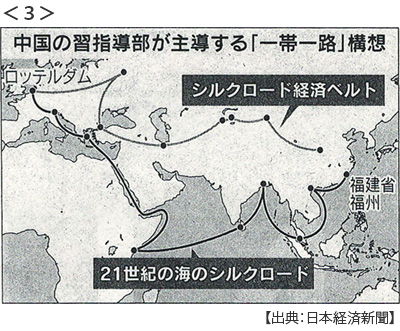

・中国、ベトナム懐柔狙う 「海のシルクロード」経済協力で合意 <3>

中越首脳会談(7日北京)経済圏構想で合意 ベトナム北部最大の港湾都市ハイフォンに拠点

インフラ協力、金融協力合意し南シナ海領有権問題には踏み込まず

・サムスン、1-3月期営業益31%減の約6500億円 前年同期比減益は6四半期連続

04/09

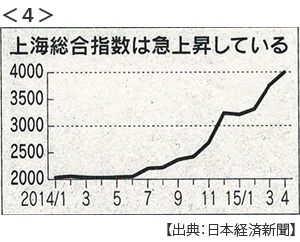

・中国株7年ぶり高値(上海指数)住宅市場から資金流入 <4>

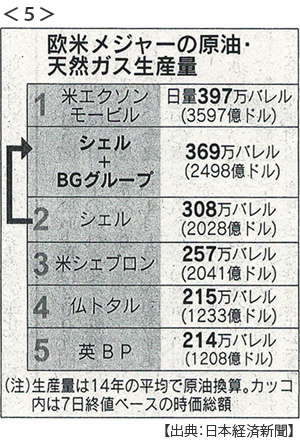

・英蘭ロイヤル・ダッチ・シェルが英BGを8.4兆円で買収 首位エクソンに迫る

巨大再編促す原油安 採算悪化で規模拡大迫る <5>

・NY原油が急反落 在庫大幅増が重荷に 6.6%安の1バレル=50.42ドルに

04/10

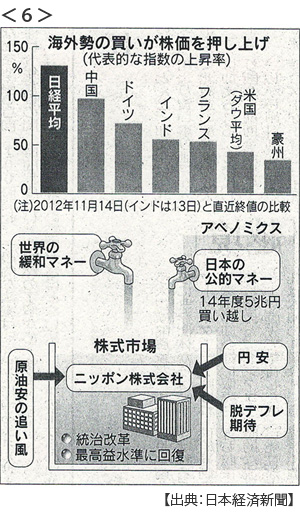

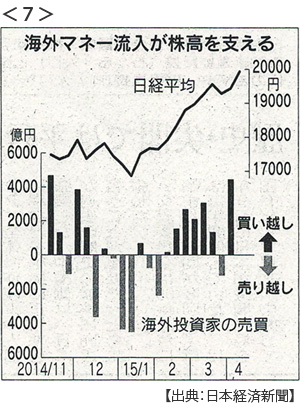

・日経平均一時2万円台 15年ぶり 2年半で2.3倍 急ピッチに警戒感も <6>

米国利上げの遅れ、欧州金利の低下 円安でドル建て株価値上がり

公的資金(日銀、年金基金)の買い支えに安心感(2014年度だけで5兆円以上)

海外勢の買越額が1週間で4400億円 <7>

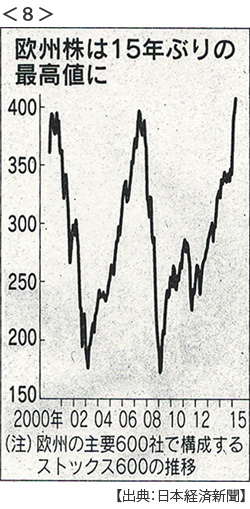

・欧州株が一時最高値 15年ぶり ユーロ安追い風 <8>

欧州中央銀行(ECB)による量的緩和の実施でユーロ安が進み景況感が改善

・巨額M&A世界で続々 今年総額で120兆円超す 規模大型化で8年ぶり高水準

M&A(企業の合併・買収):merger and acquisition

・米、キューバ外相が会談 半世紀ぶり「テロ支援国家」指定解除決定へ

両首脳が電話会談 正常化加速も

※PDFでもご覧いただけます

![]()

ポイント解説(2)

日経平均が一時2万円台って誰が日本株を買っているのでしょう

15年ぶりの大台といってもピンときませんが今年になってからでも3000円近くの高騰です。主役は海外の投資家(年金基金、保険会社、ヘッジファンドなど)です。<7>でみるように、彼らが売り越せば下がり買い越せば上がる。その変動幅(ボラティリティ)も1日10%動くことも珍しくなくなりました。悪く言えば「乱高下」しているわけです。ということは、株価の山谷のギザギザ曲線の山の部分、スイカの一番甘いところは彼らが食べていることになります。

先週だけでも海外投資家(外国人投資家も同じ意味です)の買越額は4400億円で今年最大でした。その「材料」(売り買いの動機)は、第一に米利上げが遅れるだろうという観測、第二に欧州金利の低下です。つまり緩和局面が続くと見て安全資産である債券を売って株を買う、こうした動きを「リスクを取る」と言います。 ではなぜ、日本株が選ばれるのでしょう。

買いの第二の主役は、日本の公的資金です。日本銀行と年金(GPIF)は昨年度だけで5兆円を超える日本株買い越しをしています。これが相場を押し上げ、下支えしているので海外投資家は安心して日本株を買うことができ、売ってもまた買い戻せる環境になっています。

株価は下がるよりは上がる方がいいに決まっています。ただ問題がないわけではありません。まず日銀や年金基金は買い方がおおざっぱというか幅広い銘柄をまとめ買いする傾向があるという点です。証券会社のようにたくさんのマネージャーを雇っているわけではないですからね。すると業績の善し悪しに関係なくどの企業の株価も上がることになる「官製相場」となっていきます。量的緩和によって資金が大量に流れ込んで株価を押し上げたときには「金融相場」と呼ばれました。どちらも「業績相場」ではない。つまり業績の悪い企業の株価が上がることもあれば反対に業績の良い企業の株価が下がるリスクも抱えていくようになります。

次に問題となるのは、株の売り買いが企業業績と離れるだけでなく日本経済全体の評価からも離れている面があることです。2014年の日本経済はゼロ成長でした。株価と景気実感にずいぶんと差があるのも当然です。つまり実体と乖離した株価が急ピッチに上昇するということは反動も大きくなりかねないという危険性があって、そうした警戒感がすでに市場では出始めています。ここでも米利上げ動向が潮目となりそうな雰囲気ですね。

中国株も欧州株も急上昇しています

ここではちょっと統計グラフの見方に注意をしましょう。というのは<4>の上海総合指数は一貫して上昇しているのに<8>欧州株は乱高下しているように見えますね。これは中国株はこの一年の動きを表しているのに対して欧州株は過去15年の動きだからです。日経新聞に他意はありません。まったく違う記事ですし。でもなかにはわざとこうした手法で傾向を強調することも多いですから、ビジュアル印象で判断しないように気をつけましょう。

日本の2月の国際収支の特徴を整理しましょう

経常収支黒字は1.4兆円で3年半ぶりの高水準です。その中身は所得収支(海外投資の利子・配当など)が1.8兆円以上の黒字で貿易収支は赤字です。まず日本の貿易収支が3年間赤字だということを知っておきましょう。それでも2月は貿易赤字幅がずいぶん改善されています。ひとつは原油安で輸入額が減ったことが理由です。輸出もわずかながら増えていますね。でもこれは輸出量が増えたからではなく円安の影響なんです。

1ドル=110円から1ドル=120円に円安になった場合、ドル建てで取引する自動車産業などでは同じ1ドル輸出でも円換算で110円輸出から120円輸出に増えて統計上表されます。つまり自動車会社は輸出台数を増やしていないのに儲けが増えているわけです。でもその儲けを海外に投資して所得収支黒字が増えているのならば、国内投資や雇用は改善されていないことになりますね。

サービス収支の赤字が改善されているのも円安の影響です。2月は訪日外国人観光客が増えて旅行収支が630億円の黒字になったからです。この黒字幅は過去最大でした。

原油安について、うがった見方を紹介しましょう

昨年以来、石油価格が大幅に下落していることは知っていますよね。一般に価格下落の理由は供給過剰で、原油も例外ではありません。ですからこんなときには産油国が減産して価格を維持するのが通例でした。ところが石油輸出国機構(OPEC)に大きな影響力を持つサウジアラビアが減産に向かわず、むしろ3月は過去最高水準の生産量を記録したと発表しました。在庫が増えれば値段は下がりますよね。

4月9日付のシェルが英BPを8兆円で買収したニュースも、エネルギー産業が原油安から採算が悪化し規模拡大で乗り切ろうとしている動きです。石油屋さんが、どうして商品の値下がりを放置しているのでしょう。どうもこの1バレル50ドル前後というのがミソなんだという話です。

というのもシェール革命と呼ばれるシェール・ガス、シェール・オイルの採算ラインが原油価格がこの辺1バレル45ドル当たりだと言われています。原油が高くなるほどにシェール産業は増産しても収益があがるということですね。だからサウジアラビアは原油安を放置してライバルであるシェール産業を追い詰めようとしている。シェール鉱山は意外と小さくて2年もすれば掘り尽くしてしまいます。ですから2年のうちに新規投資を決断しなくてはならないのに、そのあいだ採算が合わなければ掘れません。なんか我慢比べみたいですね。

このやり口があまり批判されないのは、一方で原油安はあの「イスラム国」(IS)の資金源に打撃を与えるからだとも言われています。とはいっても困る産油国も多いでしょうね。ますロシア経済は大打撃です。あと中米産油国ベネズエラは債務不履行(海外借り入れの返済困難)懸念が出ています。ベネズエラは同じ反米国キューバの最大支援者でした。このタイミングでアメリカとキューバの国交正常化が急進展するのも原油安と無関係ではないと考えられています。

原油安は日本経済にとってありがたいことなんですが、裏ではあれこれ複雑に絡み合っているんですね。