03/28

・米利上げ、年後半にも FRB(米連邦準備理事会)イエレン議長講演で(27日)

「経済回復が続けば、今年後半にかけて利上げが適切になりうる」

FRB(米国連邦準備制度理事会)Federal Reserve Board

03/30

・日本2月鉱工業生産3.4%低下 機械・小型車落ち込む

03/31

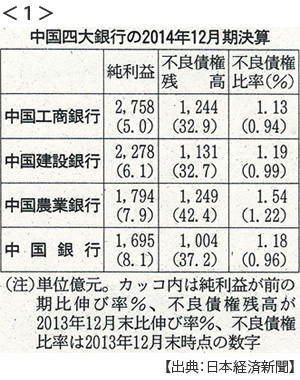

・中国4大銀行、収益の減速鮮明に 昨年、不良債権36%増 <1>

石炭や鉄鋼、造船など過剰供給体質を抱える業種向けを中心に不良債権が増加

融資全体に占める比率は4行平均で1.26%(世界大手銀行30行は平均3%台と工商銀会長)

・フィリピン、現アキノ政権はTPP不参加 任期中(16年6月)法整備間に合わず

中国関与の枠組みRCEP(東アジア地域包括的経済連携)への参加を優先

TPP(環太平洋戦略的経済連携協定)Trans-Pacific Economic Partnership

RCEPアールセップ:Regional Comprehensive Economic Partnership

04/01

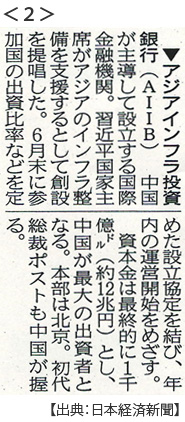

・中国主導のアジアインフラ投資銀行(AIIB)創設メンバー申請締め切り(31日)

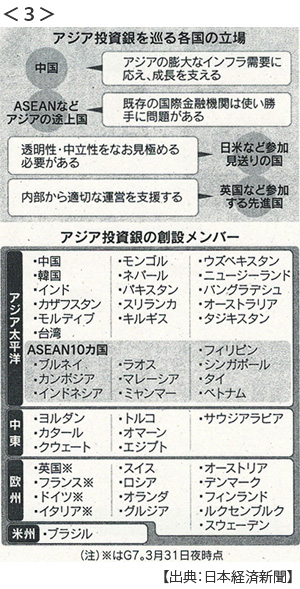

中国が金融秩序にくさび 実利で求心力 参加50カ国に迫る <2> <3>

日本の対応後手に、米国との協調重視で6月までに再検討 英の参加が誤算

AIIB(アジアインフラ投資銀行)Asian infrastructure investment Bank

・日銀短観3月 製造業の景況感横ばい 大企業の輸出回復鈍る <4>

日銀短観に失望し日経平均一時1万9000円割れ

・ユーロ圏物価3月0.1%下落 4ヶ月連続で前年割れ

04/02

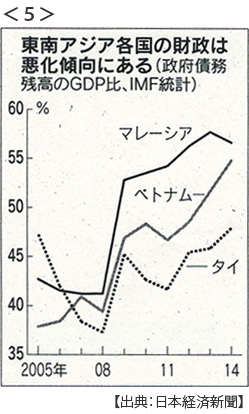

・マレーシア、消費税開始 東南アジア財政健全化に軸足 内需冷やす恐れ <5>

マレーシアは1日に税率6%の消費税徴収開始 タイは今夏メドに相続税導入予定

リーマンショック後以来のばらまき的景気対策で財政赤字拡大

米の年内利上げ視野に資金流出の回避狙う

・アジア投資銀行創設メンバー51カ国・地域に アジア開発銀行は67カ国

ノルウェー、アイスランド、イスラエル、ポルトガルが31日までに参加申請

04/03

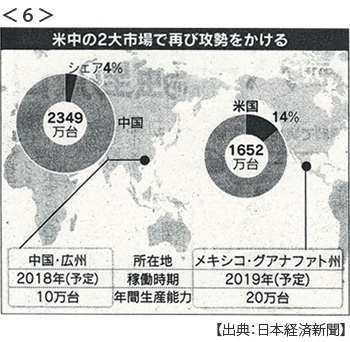

・トヨタ、中国とメキシコに新工場 5年ぶり投資再開 計1500億円 <6>

2018~19年に 円安でも需要ある地域で生産能力を高めることが中長期戦略に不可欠と判断

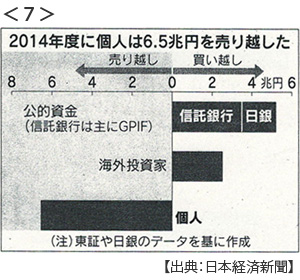

・公的資金、株買い越し最大 昨年度、年金・日銀・かんぽで5兆円 <7>

相場押し上げ、海外投資家上回って存在感 まとめ買いで株価形成にゆがみも

04/04

・米雇用3月12.6万人増 市場予測(25万人)の半分どまり 6月利上げ説が後退

賃金・物価上昇、勢い欠く 景気回復鈍化とみたドル売りが広がり1ドル=118円台に

※PDFでもご覧いただけます

![]()

ポイント解説

米利上げの時期が国際金融市場最大の関心になっています

2008年リーマンショック後の不況対策としてFRBは大胆な金融緩和を断行しました。金融緩和というのは通貨をたくさん市場に供給して景気を刺激する施策ですが、その柱は「ゼロ金利」と「量的緩和」です。

金利はゼロ以下には引き下げられません。そこでFRBは大量の国債などを購入して通貨供給量を急増させました(アベノミクスの異次元緩和も基本的に同じ考えです)。

中央銀行 ←国債購入 民間金融機関

(アメリカの場合FRB) 通貨供給→ (銀行や保険会社)

これらは異例の政策で続けると副作用が出ますからなるべく早く正常化しなくてはなりません(このことを「出口戦略」と呼びます)。アメリカの景気回復に伴って2014年10月にFRBは量的緩和を終了させました。残るはゼロ金利状態を正常化する、つまり利上げを決断するタイミングが注目されるようになりました。

03/28の記事はイエレンFRB議長が講演で利上げの時期は今年の後半に、ただし景気回復軌道の安定が条件になるとアナウンスしたという内容です。04/04の記事はそのアメリカの主要な景気指標である雇用統計が芳しくなく、最短6月の利上げはなくなっただろうと市場関係者が感じていることを報じています。

アメリカの通貨供給量増大というのはいうまでもなく国際通貨ドル供給の増大ですから、莫大な資金はNY株式市場のみならず世界中の金融市場に流れ込んでいきました。米利上げは、これら資金のアメリカへの逆流をもたらす可能性があります。その資金循環の変化がどのような影響をマーケットに与えるのか不透明です。株価や外国為替レートにも反映しますから、やはり最大の関心事となっているのです。

発展途上国はその資金逆流に備えています

04/02ではマレーシアやタイの増税が話題になっています。途上国、なかでも東アジアの新興工業国は対米輸出を成長のエンジンとしてきましたから2008年危機以降のアメリカの消費低迷の影響は深刻でした。

マレーシアやタイで採用された景気対策は財政の「ばらまき」的な傾向が指摘されてきました。農家から政府がコメを買い上げたり自動車購入時の取得税を免除したり、その結果、財政赤字が拡大していきます。それでもアメリカの金融緩和マネーが流入しているあいだは大きな問題にはなっていませんでした。

ところがアメリカが利上げをして国際資金循環が変化すると、必ずどこかの途上国市場から資金流出が始まります。資金流出というのは当該国通貨売りになりますから通貨暴落に陥るリスクが出てきます。とくに財政収支と経常収支に赤字が大きい途上国の通貨が売られる可能性が大きくなります。これらの赤字はその国の貯蓄が不充分であることを示しているからです。<5>

そこで財政赤字を改善するために増税も仕方がない。3月11日と12日にはタイと韓国が相次いで政策金利を引き上げました。増税も利上げも景気を冷やす措置ですが、これらの国は1997年のアジア通貨危機の経験が深く記憶されています。

アジアインフラ投資銀行創設にアメリカと日本は参加しませんでした

アジアには9兆ドルともいわれる莫大なインフラ需要があります。工業化や国内市場の発展レベルに比べてインフラ(交通や電力・通信などの社会間接資本)の整備が大きく立ち後れているからです。

AIIBはこのアジアインフラ整備を支援することを目的として中国主導(資金の大半、本部は北京、トップ人事も中国)で設立されることになりました。<2>さきにみたように東南アジア各国は財政的余力がありません。自国のインフラ整備に対する投資は景気を支えることも期待されます。

アメリカと日本はなぜ参加しないのでしょうか。じつはこうした国際金融機関はすでに存在していて国際通貨基金(IMF)、世界銀行が代表的な機関で、アジアにはアジア開発銀行(ADB)がすでにあります。しかしこれらは先進国の意向に動かされるという不満が途上国側にはありました。ですから中国主導の国際金融機関設立は、こうした先進国中心の金融秩序に対する挑戦と警戒されたのです。

もしかしたら、アメリカと日本が参加しなければどうせたいしたものにはならないだろうと見くびっていたのかもしれません。ところがイギリスが参加申請し、だったらということでフランスもドイツもイタリアも、つまりG7(先進7カ国)メンバーが続々と創設メンバーに加わることになってしまったのです。それだけアジアインフラ投資は魅力的な市場だからです。結果としてアメリカとの協調を優先した日本は後手の対応にまわることになりました。<3>