07/27

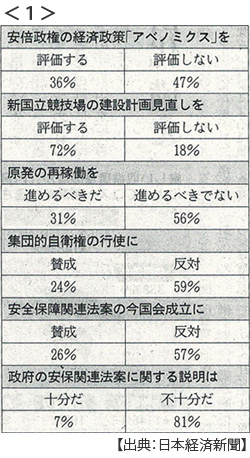

・安倍内閣不支持50%、支持38%(日本経済新聞世論調査)<1>

集団的自衛権行使容認反対59%、賛成24% 安保不安説明不充分81%

07/28

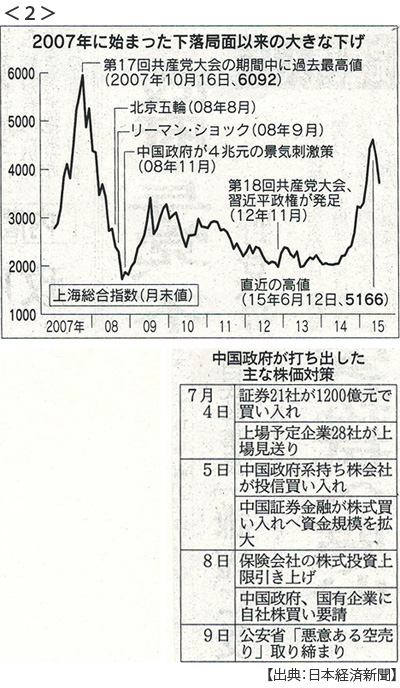

・上海株急落、27日8.5%安 8年ぶり下落率 株価対策の縮小警戒 <2>

「官製相場」拭えぬ不信 売買再開銘柄に売り 世界市場の波乱要因に

28日も一時5%安 日経平均270円安 NY株127ドル下落、半年ぶりの安値

⇒ポイント解説あります

・韓国MERS,終息宣言へ 発生から2ヶ月超 経済に爪痕深く

07/29

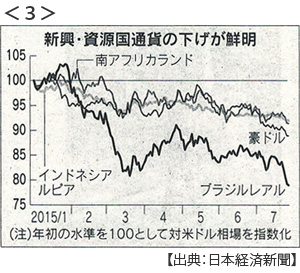

・新興国マネー流出加速 中国株安で市場動揺 ドル12年ぶり高値 <3>

資源国通貨が総崩れ 流出投資マネーがドルに集中

・TPP閣僚会合開幕(28日ハワイ)

日米関税、牛肉38.5%→9% 豚肉1キロ482円→50円 ワイン7年で撤廃

・VW、世界販売初の首位(今年上期)トヨタ4年ぶり明け渡し

07/30

・IMFラガルド専務理事 中国当局の株価対策に理解「無秩序回避は義務」

・日本鉱工業生産1.5%減 4-6月 3四半期ぶり低下

・ブラジル中銀7会合連続利上げ 2006年10月の金利水準(14.25%)に

・サムスンIT部門38%減益 4-6月スマホ伸び悩み

07/31

・米、2.3%成長に改善(4-6月年率)消費・輸出伸びる 年内利上げに追い風

・日本景気回復足取り重く 6月消費支出2%減 雇用改善の波及遅れ

・TPP日米協議 車関税撤廃に30年超 コメ無関税輸入枠は年間7万トン増

08/01

・日本GDP、民間調査機関マイナス予測 4-6月平均1.9%減 消費や輸出重荷

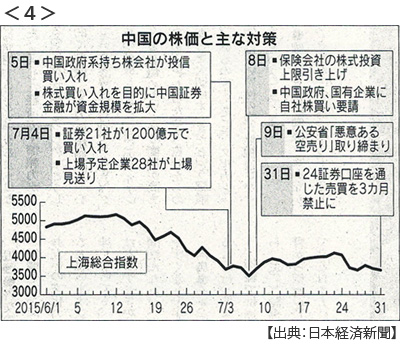

・中国、株価対策強硬に 7月上海株6年ぶりの下落率(14.3%) <4>

米ファンド子会社含む24証券口座通じた売買3ヶ月停止 不正取引提供で7人を逮捕

・習主席、軍掌握を加速 元軍制服組トップの党籍剥奪

・米、日本政府を盗聴か「ウィキリークス」が政府文書公開

米国家安全保障局(NSA)内閣や日銀、大手企業も 貿易・温暖化交渉で関心

・東南アジア新車販売8%減(1-6月)主要市場のインドネシア、タイ2桁減

08/02

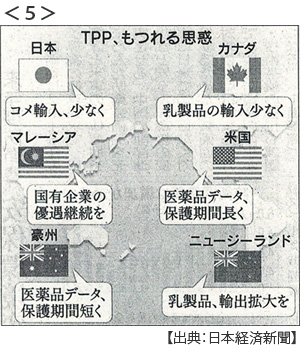

・TPP閣僚会合、交渉妥結見送り 日米誤算、NZが乳製品譲らず <5>

8月下旬までに合意できなければ漂流は決定的

・防衛費、初の5兆円視野(2016年度概算要求)自衛隊の任務拡大にらむ

・政府財政健全化計画で社会保障費増加額を2018年度まで約5000億円に抑える目安

高齢化で年1兆円必要とされた「自然増」を予算編成で半分に抑える

※PDFでもご覧いただけます

![]()

ポイント解説(18) 07/27~08/02

上海株急落をどう見るか

1.中国株バブル崩壊?

週明けの7月27日、上海株(上海総合指数)が先週末比8.5%急落し、28日午前の取引でも一時5%安まで下落し3日間で10%、7月月間の下落率は14.3%安となりました。テレビでも週刊誌でも「上海株ショック!」「中国バブル崩壊か!」と大騒ぎでしたね。上海総合指数の直近高値は6月12日の5166、ここまで1年間で2.5倍という急膨張です。そのあと7月8日までに3割以上下落しましたが、中国政府当局は中央銀行の利下げ、預金準備率引き下げ、大手証券会社や政府系証券金融会社による株式買い入れなどで株価は持ち直し、この間の上昇分が3日間で消えたという推移です。

株価急落のきっかけは27日発のロイター通信でした。株式購入で株価を支えていた中国証券金融が銀行借り入れの一部を返済したと報じたのです。この情報の信憑性はまったくわかりません。その夜に中国証券監督当局は「完全に事実と異なる」と否定しています。とはいえ上海株式市場は過熱気味でしたから売り圧力は高まり、こうした情報に過敏になって一気に思惑売りが集中しても不思議はありません。

もう少し長い期間で観察してみましょう。上海総合指数の過去最高値は2007年10月の6092でした。直後リーマンショックが起こり2008年末には3分の1以下にまで暴落しています(2000を割り込みました)。その後胡錦濤政権による4兆元公共投資で持ち直したものの過剰投資から住宅バブルが発生し中国経済は「影の銀行」「理財商品」問題で揺れます。2012年末に発足した今の習近平政権は2014年に「新常態(ニューノーマル)」路線を打ち出し高度成長から安定成長へと転換させながら構造改革を優先すると表明し過剰投資の整理に着手します。もちろん不動産市況は悪化しますが昨年年11月に2年4ヶ月ぶりの(つまり習政権では初めての)利下げを実施し株式市場に大量の資金が流れ込むことになりました。

どうも日本のメディアは中国バブル崩壊「オオカミが来た少年」的傾向が強いですね。北京五輪バブル、上海万博バブル、住宅バブルなどなど、これだけ頻繁にバブルが崩壊し続けているのならどうして7%以上の経済成長を維持できているのでしょうか。とにかくあれだけ巨大で不透明で未熟なまま急成長する中国市場です。資産価格の変動幅リスクが大きくても当たり前でしょうし、ましてや今回の上海株急落がそれまでの危機と比べて決定的だとは思えません。

2.誰が株を売ったのか?

株価が急落したのですから誰かが大量の売りをしたということです。上海株は人民元建て市場で報道されているように国内個人投資家が8割を占めています。彼らの多くは株高は「国策」だと信じているようで、中国共産党系メディアもそうとられてもおかしくない情報を流し続けています。つまり彼らには売り材料が見当たりません。一片のロイター通信に敏感に反応したとも考えられません。じつは急落以前に外国人投資家はすでに売り込んでいました。香港とは違い上海市場は外資規制の厳しいマーケットです。2014年11月、2年4ヶ月ぶりの利下げとほぼ同時に「上海・香港相互取引」がスタートしました。これは中国資本市場改革の一環として海外投資家が香港取引所経由で上海株を売買できるようにするものです。その後一貫して(4月を除く)上海市場では海外投資家の買い越しが連続していましたが、7月になって売り越しに転じ24日時点で売越額が約6600億円に達していました。中国政府の株価対策が息切れするだろうと判断したようです。上海総合指数が政府テコ入れでつり上げられていることを知っていますし、それが続かないこともわかっているのですね。それにしても「ロイター通信」直前に海外投資家は株を売って利益を確定していたのですね。

売りの主役のもう一人は、これは想像ですが中国共産党の高級幹部たちです。習近平政権の「反腐敗」運動はかなり大胆です。ターゲットとなっているのは江沢民元国家主席の影響が強い幹部たちです。上海株価が3日連続で下落した7月29日、中国共産党の中央規律検査委員会は習政権の反腐敗運動で没取した財産が約7700億円になったと発表しました。上海市場に変調が出だした頃から江沢民派が習政権揺さぶりに株価暴落を企んでいるとか、名義がわかる株式を現金に換えているだとかいった噂が飛び交っていました。8月といえば「北戴河」会議の季節です。ここでは共産党指導者と党長老が一堂に会して重要政策を話し合う伝統があります。習体制の権力固めにとってある意味最後のハードルとなるかもしれません。こうした権力闘争が株価に大きく影響するのも中国市場の特徴だといえるでしょう。

3.中国政府の株価対策に大バッシング

上海株急落以降、中国政府の株価値策はなりふり構わぬものでした。7月31日には24の証券口座について売買を3ヶ月停止し、8月3日には新たに10証券口座を追加しました。これをきっかけにして中国株式市場が「官製相場」で政府の介入が露骨すぎるという大バッシングが始まります。テレビでも評論家先生が「なんと売買停止までやるんですよね」というと芸能人の方々が口をそろえて「ええっ売りたくても売れないんですか?ひどいな!」って調子です。べつに売買を停止しなくても急落している株は売りたくても売れませんよね。それともどんなに株価が下落し続けても放っておけとでもいうのでしょうか。 でもぼくはこの騒ぎのなかで二つ学んだことがあります。ひとつは国際通貨基金(IMF)の特別引出権(SDR)への人民元採用問題です。SDRというのは通貨危機などのときに加盟国にIMFが割り振る「合成通貨」のようなもので、現在はドル、ユーロ、ポンド、円が採用されています。今年は5年に一度の基準通貨見直しの年で、IMF内部では人民元加入を歓迎する空気が支配的だと報道されていました。ギリシャ危機などでIMFの財政基盤は厳しくなっていますからね。もちろんアメリカは反対しています。SDRに採用されるには「自由に取引可能な通貨」という曖昧な定義があります。ですから中国は資本市場と金融市場の大胆な自由化(つまり政府介入の縮小)を推し進める必要があります。しかし今回の上海株価対策で人民元のSDR採用の確率は低下したというのが国際市場の観測となりました。

そこで小さな扱いですが、そのIMFのラガルド専務理事が中国当局の株価対策に理解を示したという記事が7月30日の夕刊に載りました。中国政府の株価下支えに対して「市場の無秩序な動きを避けるように努めるのは当局の義務だ」さらに中国経済は「回復力がありこのような変動にも耐える力がある」と主張しています。ぼくはかなりIMFに対して不信感がありますが、このラガルド専務理事の見解にはうなづけます。人民元の国際化についての駆け引きはこれからヒートアップしそうですね。

もうひとつ学んだことは、「官製相場」といえば日本株。上海株急落は教訓としたいものです。日本株、つまり日経平均も2年半で2.3倍に膨らんでいます。中国が7%台成長で株価急騰(同じ期間で2倍)が異常ならば、日本はゼロ成長で株価急騰なのにみんな騒ぎません。昨年度,公的年金と日銀の日本株買越額は5兆円を超え海外投資家を上回って最大の買い手になりました。年金積立金の管理運用をする独立法人のGPIFは昨年10月に運用資産に占める国内株式の比率を12%から25%に高めることを決定しました。運用資産規模は130兆円ですよ。日銀も年間80兆円もの国債購入で新規マネーを市場に注入し自らも信託銀行を通じて日本株を買っています。その規模と買い方で公的年金と日銀はマーケットでは「くじら」と呼ばれています。大きな口を開けて何でも飲み込むからです。日本株は業績から見るとどうして株価が上がるのか説明がつかない銘柄が増えています。ユニクロの大株主が日本銀行だなんて話がゴロゴロしています。秋には日本郵政が上場して三頭目の「くじら」になるんだそうです。こした公的マネーによる株価下支えで海外投資家は安心して日本株を買い、利益が出れば売り、下がればまた買っているわけです。上海株急落の教訓は、海外投資家は政府テコ入れで株価がつり上げられていることを知っていて、それが続かないことも知っているということでしたね。

4.影響は周辺に

7月の上海株混乱で中国経済のバブルがはじけるとは思えません。しかし中国金融がかなりの痛手を負ったことは間違いありません。中国のGDP成長率は7%だといわれていますが、とくに成長率が高いのがこの金融業分野です。GDP規模世界第2位の中国経済の成長率はそのまま世界経済の成長率に影響を与えます。アメリカ経済は堅調ですが年内利上げのリスクのひとつが中国の成長鈍化です。アメリカですらそうですから新興国、なかでも資源国の受ける打撃は深刻です。上海株が急落した27日から28日にかけてこれらの通貨が軒並み歴史的低水準にまで下落しました。インドネシアルピアは17年ぶり、南アフリカランドは13年ぶり、ブラジルレアルは12年ぶり、オーストラリアドルも6年ぶりの安値を付けました。総崩れです。新興国通貨が売られドルが買われますからドルの実効レートは12年ぶりの高値を記録しました。ここでアメリカが利上げをするとドル高が加速して米景気の足を引っ張ることも懸念されています。

日本経済との関連も心配です。7月になってにわかに上海株価と日本株価は連動しはじめました。中国経済の成長率鈍化が実体経済として日本の景気に影響がでると市場が考えだしたからです。中国観光客の「爆買い」を見ればわかりやすいですね。住宅であれ株価であれ資産価格の上昇が中国の消費を支えていました。この「資産効果」から「逆資産効果」へと転じればたいへんなことになるでしょう。資産価格の上昇は所得を増やしているわけではありません。消費は借金のようなものなのです。したがって資産価格が下落すると借金だけが残り消費を圧迫します。

専門家の方々は中国政府の株価対策を大声で批判しています。暴落があぶりだした「非常事態」(週刊東洋経済7/25)とか「そこまでやる」中国、政府のあまりに露骨な市場介入(週刊エコノミスト8/4)とか。ぼくなんか「もっとテコ入れを!」と言いたいくらいです。