今週のポイント解説(40) 12/04~12/10

高いものを買う若者たち

1.「先生、質問があります」

- 教員

- 「お、A君。えらいやん。なんなん?」

- A君

- 「今、上がってる株を教えてください」

- 教員

- 「ん?そんなこと聞いてどうするの?」

- A君

- 「そりゃ買うんですよ。今年のバイト代つぎ込もうかって」

- 教員

- 「ふうん。で、なんで上がってる銘柄を買うの?」

- A君

- 「あ、ケチってる!また自分だけ儲けるつもりでしょ!」

- 教員

- 「ひとが聞いてるし!」「A君、自分が持っている株が上がったらどんな気分?」

- A君

- 「うれしいに決まってるでしょ」

- 教員

- 「それだけ?」

- A君

- 「まぁ、…下がらないか心配かも」

- 教員

- 「それで?」

- A君

- 「いつ売るか、そう売ることで頭いっぱいかな」

- 教員

- 「でしょ?」「上がっているものはいつ売られるかってものでしょ?」

- A君

- 「そうか!下がるやつなんだ」

- 教員

- 「ふつう、そうやろね」

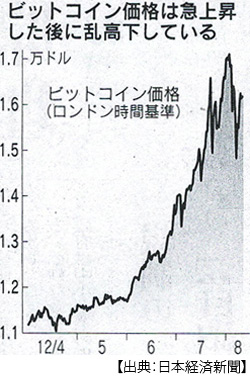

2.ビットコイン

- B君

- 「先生、やっぱり時代はビットコインですよね!」

- 教員

- 「そうなん?」

- B君

- 「みんなそれで儲けてますよ。(スマホ)一時200万円を超えたんですよ!」

- 教員

- 「それって、儲けなの?」

- A君、B君

- 「でしょ?」

- 教員

- 「授業で『資産効果』って習ったよね」

- A君

- 「(ごそごそ)えーっと、資産価格の上昇は誰の所得も貯蓄も増やしてはいない」

- B君

- 「配当、地代、譲渡所得が資産所得であり価格の上昇は所得ではない」

- A君

- 「それでも消費を増やしたなら、それは貯蓄の取り崩しあるいは借り入れの増大となる」

- B君

- 「それでもまだ上がると思うから(税金もかかるから)売らないで保有する」

- A君

- 「下がりだして慌てて売ろうとしても、誰も買ってくれない」

3.投機

- 教員

- 「で、そもそもビットコインってなんで注目され始めたんかな」

- B君

- 「送金コストがかからない!」

- 教員

- 「かからなくはないけど、安かったよね」

- B君

- 「安かった?」

- 教員

- 「値上がりしたからでもあるんやけど、ビットコインの送金手数料は銀行より高くなったんや。昨年の10倍くらいかな」

- A君

- 「利点がなくなったのに値上がりしている」

- 教員

- 「そうやねん。高くなるという情報だけでみんな買っている。買っているから値上がりしている」。「あとビットコインはもう3回分裂を繰り返しているけど、そのたびに新通貨を無償で受け取っているから時価総額は増えている」

- B君

- 「決済手段としての利点はなくなり、運用は不安定になっている」

- 教員

- 「そういうことやね。もともと投資の尺度がない代物やからね」

4.レバレッジ

- B君

- 「でも先生、少ない資金でも大儲けできる可能性があるんでしょ?」

- 教員

- 「なかには証拠金の25倍の取引ができるやつもあるからね」

- A君

- 「FXよりやばい!」

- 教員

- 「そのやばいはどっちの意味なん?」「つまり取引に占める証拠金の比率を超える下落時には全額パーってことやね」

- A君

- 「25倍ってことは4%?」

- 教員

- 「最近の変動率は7%くらいになっているからね」

- B君

- 「損をして撤退したぶんは時価総額に表れにくいってことになるのか」

- 教員

- 「なんか、みんな得してるみたいに見えるよね」

5.誰が買っている

- B君

- 「でも、みんな買ってるからなぁ」

- 教員

- 「みんなって誰よ」

- B君

- 「たくさんの人が買っているから価格が上がってるわけでしょ?」

- 教員

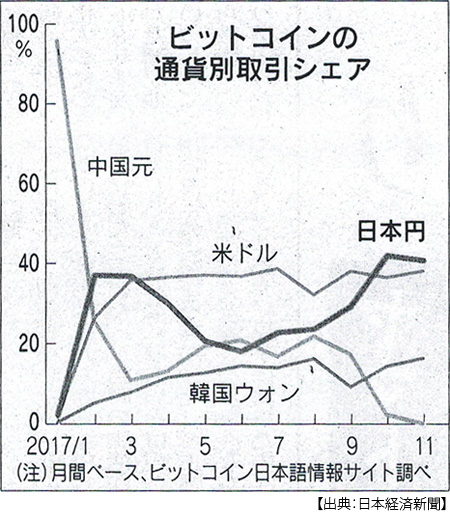

- 「昨年までは世界の9割が中国やったんやで」

- A君

- 「中国?やばい!」

- 教員

- 「そのやばいがわからん」「でも今は全体の4割まで日本になってるねん」

- A君

- 「中国、負けた!」

- 教員

- 「いや中国政府が取引所を強制的に閉鎖したから」「人民元を何かほかのものに替えたい人が増えたから」

- B君

- 「そこから日本が増えたんですか?」

- 教員

- 「そうやねん。テレビで有名ビットフライヤー利用者の6割が30歳以下なんやて」

6.先物

- B君

- 「でも先生、(スマホ)こんどビットコインはシカゴの先物取引所に上場したんですよね」

- 教員

- 「スマホの見出し記事を情報と呼んではいけないと言ってるでしょ!」

- B君

- 「でもマーケットが広がるし、安心感も…ってふつう思うでしょ」

- 教員

- 「そのふつうって何!」「とにかく今は大半が個人投資家やけど機関投資家が入ってきやすくなるよね」

- A君

- 「資金力のでかいのが!」

- 教員

- 「かれらが今の価格が過熱したバブルもんやと見たら、空売りをしかけるやろね」

- A君、B君

- 「空売り?」

- 教員

- 「高いときに借りて売るんや。で、安くなったら買って返済する。安く買って高く売るから儲かる」

- A君、B君

- 「あくどい!」

- 教員

- 「いや…、とにかく今はどんな相場でもそうした取引がふつうなんや」

7.日本株

- A君

- 「なんかビットコイン…やっぱり株かな!だいぶ上がってるし」

- 教員

- 「ぼくらの最初の話はなんやったん?たしかにこの11月の国内の個人の日本株購入額は4年ぶりの高水準になってるし。とくに若い人の株式投資が増えてる(スマホ)」

- B君

- 「先生もスマホ見てるし」

- 教員

- 「あかんか!」「ところでなんで日本株は上がってるの?」

- A君、B君

- 「円安!」

- 教員

- 「なんで円安なん?」「日本は物価上がらんし、経常収支黒字も増えてるのに」

- A君

- 「金利ちゃいます?アメリカは利上げして、日本はなんかわからんけどマイナス金利とか…」

- 教員

- 「なんかわからんけどって、説明したやんか」

- B君

- 「トランプが減税しよるねん」

- 教員

- 「すごいやん、B君」「で、なんで減税したら金利上がるん?」

- B君

- 「(ごそごそ)財政赤字拡大観測から米国債の価格が下がると長期金利が上がってドル高材料になる」

- 教員

- 「やっとスマホよりノート見てくれたんや」「投資家は米国債からNY株へと資金をシフトしよる」「そこに法人税減税が実現したらカネが余る」

- A君

- 「そのカネを投資に回したら景気が良くなる!」

- 教員

- 「半分正解やな」「でもたぶん投資には回らんと見られてる」

- B君

- 「貯めるんですか」

- 教員

- 「自社株買いに回ると思われてる」

- A君

- 「アメリカの株価上がる!」

- B君

- 「つられて日本株も上がる!」

- 教員

- 「声大きいし」「どっちにしてもアメリカのインフレ圧力は高まる」

- A君

- 「FRBがもっと利上げしよる!」

- B君

- 「もっと円安になる!」

8.期待と不安

- 教員

- 「そうした期待先行型の株高が続いているんやわ」

- A君

- 「希望あふれてる!」

- 教員

- 「それってトランプと日銀に期待してるってことやろ?」

- B君

- 「それはちょっと。ぼくはトランプもたんと思いますわ」

- A君

- 「日銀もやばいで。身動きとれんらしい(スマホ)」

- 教員

- 「そうした過剰期待は、ふと過剰不安に転ぶもんやから」「人生といっしょや」

- A君、B君

- 「ぜんぜん深ないし!」

- 教員

- 「いやいや、日本でビットコインも株式投資も増えているのは希望やなくて老後とか雇用に対する不安の裏返しやんか」

- A君、B君

- 「それは、深い」

- 教員

- 「日本ではバブル崩壊とかリーマンショックとかで投機に対する警戒心が強かった。でも最近では日本の財政再建の見通しが不透明で、その不安もあってリスクを取ろうとする動きが特に若年層に多くなってきた」

- B君

- 「スマホばっかりで情報集めてるからや!」

- 教員

- 「…。」

「たしかにそれはプールに行ってシャワー浴びて泳いだ気になってるようなもんや」「泳ぐならそれなりの準備が必要やろ?」「投資の世界ではよく『水が引いて初めて裸で泳いでいる者がわかる』っていうねん」 - A君、B君

- 「深い!」

日誌資料

-

12/04

- ・日銀緩和マネー供給 鈍化が鮮明に 11月、異次元緩和以降で最低

- 物価2%目標へ長期戦 日銀総裁「考え変わらず」緩和出口観測火消し

- ・米韓空軍、演習を開始 最大規模230機参加、北朝鮮は反発

-

12/05

- ・米法人税下げ年内成立の公算で日本企業、対米投資加速も 事業再編の呼び水に

-

12/06

- ・空対地ミサイル導入 政府方針 北朝鮮基地も射程に

- ・インド、2028年には日本超え GDP、中国は伸び鈍化 (日本経済研究センター予測)

- ・もんじゅ廃炉計画提出 原子力機構 20222年末までに 原子力機構

- 22年間1兆円予算で250日稼働 廃炉に最低でも3750億円 日米協定で再処理は継続

-

12/07

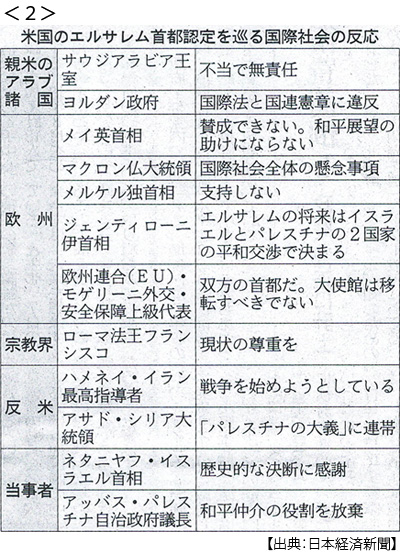

- ・米、エルサレムをイスラエルの首都と認定 米大統領、大使館移転へ(6日) <1>

- 中東和平の根底揺るがす 内政優先で公約強行 パレスチナ抗議デモ

- 英首相「賛成できない ローマ法王「深い懸念」

- ・ウォルマート社名変更 「ストアーズ」外す ネット通販拡大に弾み

- ・ロシア疑惑 トランプ氏長男が下院で証言

- ・ブラジル中銀、利下げ 最低の7%、緩和継続も示唆

- ・インド中銀、金利据え置き 2会合連続 物価上昇リスク重視

- ・欧州版IMFの創設案 欧州委示す 金融危機耐性強める

-

12/08

- ・米の孤立深まる 紛争仲介役、信認に傷 クシュナー氏、背中押す <2>

- 米国務長官、国防長官は反対 中東、欧州、東南アも米批判 安保理緊急会合

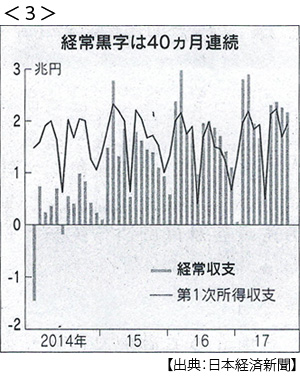

- ・経常黒字40%増2.1兆円40カ月連続10月で最高 海外からの配当増加1.9兆円<3>

- ・天皇退位2019年4月末決定 新天皇5月1日即位 政府、準備を本格化

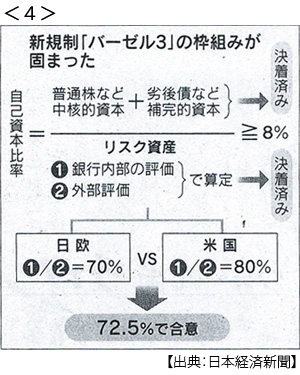

- ・バーゼル3日米欧当局協議 新規制合意 貸出資産、算定厳しく <4>

- 銀行保有の自国国債は「安全資産」変わらず、邦銀に朗報

-

12/09

- ・英EU、通商協議へ前進 清算金など離脱条件で大筋合意 なお綱渡り <5>

- ・日欧EPA交渉妥結 関税撤廃19年発効目指す

- ・エルサレム首都認定で安保理緊急会合(8日)米非難相次ぐ 日本は米批判避ける

- 英仏とドイツ、イタリア、スウェーデンの5か国は首都認定に反対する共同声明発表

- ・グテレス国連事務総長、対北朝鮮「対話で非核化を」 事務次長派遣で強調

- 北朝鮮、国連と対話定例化で合意

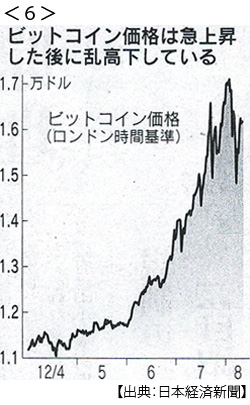

- ・ビットコイン乱高下 時価総額トヨタ超えも先物上場控え売り注文 警戒の声 <6>

-

12/10

- ・政府・与党 所得増税年収850万円超に引き上げ合意へ 増収900億円

- 個人増税じわじわ 5年かけて段階的に たばこ、酒、国際観光、森林環境など

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。