今週のポイント解説(41) 12/11~12/17

減税を喜ぶ民主主義(前半)

1.最大赤字国の財政赤字拡大

アメリカの財政赤字規模は世界でダントツだ。2017年度会計年度でも前年度に比べて14%増えて6600億ドル(約75兆円)を超えた。累積債務残高はなんと20兆ドルだ。そのアメリカが2018年度から「米国史上最大の減税」(トランプ大統領)を断行する。連邦法人税率は35%から21%に、所得税の最高税率は39.6%から37%に下げ、減税規模は全体で10年間1.5兆ドルに達する。

一方、日本の財政赤字の対GDP比は世界でダントツだ。200%を超えて久しいがそんな国は他にない。その日本の2018年度予算案総額が97.7兆円と過去最大になる。消費税率引き上げを二度延期しながら歳出は増やし続けているのだから、財政再建はますます遠のく。少子高齢化は加速し社会保障費の急増しているにもかかわらずツケを先送りしている。

とんでもないことのように見えるのだが、このどちらも「民主的に」決められたことだ。アメリカの大型減税はトランプ大統領候補の選挙公約の目玉だったし、日本の衆議院、参議院における与党議席の圧倒多数は消費税率引き上げ延期が支持された結果だ。

議会制民主主義とは「税の集め方と使い方を納税者の代表が話し合って決める制度」だ。そして財政政策は基本的に福祉と負担のトレードオフだ。高福祉を望めば高負担(増税)となるだろうし、低負担(減税)を望めば低福祉を受け入れなくてはならない。だから減税は福祉削減とセットだから選挙に有利だとは限らない。

トランプ政権と安倍政権に共通しているのは減税による経済成長によって税収が増えるという財政レトリックだ。これには三つほど前提条件があるように思う。まず第一に、減税と同時に歳出削減(あるいは抑制)を進めるということ、第二に、減税分が消費および投資に向かうということ、そして第三に、その国の経済成長にグローバル環境が良好だということだ。

ところがこうした説明もなく、日米では、とりわけ日本では減税を掲げるだけで選挙に有利になる。こうなるとバラマキも合わせて「税で票を買う」ことが横行するようになる。財政危機は民主主義の危機でもあるわけだ。

今週(アメリカ)、来週(日本)と2回に分けて、この問題を考えることにする。

2.中間選挙

- 教員

- 「ということで今週も対話形式で解説することにしよう」

- B君

- 「あ!先週ブログ閲覧数が増えたから調子に乗っている!」

- 教員

- 「授業中の私語は禁止です!」「次の表を見てください!」

- A君

- 「ずいぶんバタバタと決まったような気がするなぁ」

- 教員

- 「来年は中間選挙やからな」

- B君

- 「中間選挙?」

- 教員

- 「アメリカでは上院下院の半分は大統領選挙と同じ年に、残る半分はその中間2年後に実施されるんや」

- B君

- 「え?大統領が議会解散したりしないんですか?」

- 教員

- 「独裁政治やあるまいし。そんなことめったにできるもんやないよ。権力者は定期的に有権者の審判を受けないと」

- A君

- 「独裁政治やあるまいし、かぁ」 「で、その選挙対策なんですね?」

- 教員

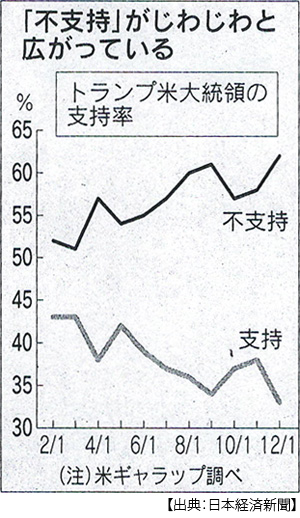

- 「大規模減税はトランプ政権にとって看板公約やからな。じっさいこれまで効果的な経済政策はほとんどなかったし。支持率もジリ貧や。このうえ減税もとん挫したら与党共和党はかなり厳しい選挙戦になる。硬い地盤のアラバマ州補選で負けたのも焦りになったといわれてる」

3.財源

- A君

- 「夏休み明けやったかな。先生は大幅減税は難しいゆうてはったでしょ?」

- 教員

- 「トランプさんは減税の財源をオバマケア(医療保険制度改革)撤廃と税の国境調整(輸出課税を免除する代わりに輸入課税を強化する仕組み)で賄うつもりやってんけど、与党から造反が出てとん挫したんや」

- B君

- 「裏切りや!」

- 教員

- 「いや、オバマケアを撤廃したら無保険者が3000万人くらいになるといわれて与党議員はその反発を恐れたんや。税の国境調整は理論的には値打ちあるかもやけど制度的に複雑で実現性の問題から見送られたんや」

- A君

- 「財源なしの減税ですか?」

- 教員

- 「財務長官なんかは減税で3%成長したら10年で2兆ドルの税収増が見込めるから1.5兆ドル減税してもおつりがくるって言い出した。でもアメリカの潜在成長率は1.8%程度やといわれているからかなり強気の見通しやな」

4.好況時に減税

- B君

- 「アメリカって今、調子いいんでしょ?それ以上に成長率上がるんかなぁ」

- A君

- 「30年ぶりやねんて、大幅減税」

- 教員

- 「授業で1980年代のレーガノミクスやったやん。レーガン政権はまず所得税を大幅に減税して企業には減価償却期間を大幅に短縮した。2期目に入った1986年に法人税を46%から34%に引き下げた。それから数えて30年ぶりということや」

- B君

- 「それでえげつない財政赤字になったんですよね。そのあと減税はなかったんですか?」

- 教員

- 「いや、やっぱり共和党のブッシュ・ジュニア政権のときに所得税は5%くらい引き下げてる。このレーガン減税、ブッシュ減税に共通しているのは不況対策やということやね。1980年代は2度のオイルショックの影響で不況やのに物価が上がるスタグフレーションってやっかいな状況で思い切った減税で臨んだし、2001年もITバブルの崩壊に対応したものやった」

- A君

- 「じゃトランプ政権は景気が上向きなのに減税するということですね」

- 教員

- 「ふつう好況時には税収を確保して次の景気後退時に備えるもんやけどね」

- A君

- 「まるまる選挙目当てやないですか!」

- B君

- 「でも、その結果もっと景気よくなったらオーライやんか」

5.減税効果

- 教員

- 「アメリカの景気拡大は9年目に入って戦後最長に届きそうで大企業は空前の収益を上げているねんけど賃金の伸びは鈍い。減税したからってそれが賃上げに向かうとは見られてない。投資を増やすといっても賃金が伸びてないから需要が拡大してない。」

- A君

- 「だったら減税分はどこに使われるんですか」

- 教員

- 「自社株買いに流れると見られているし、実際多くの経営者がそうするって株主に説明してる」

- A君

- 「株価は上がりそうですね」

- B君

- 「景気ええやん」

- 教員

- 「確かに資産インフレは強まるやろしバブル懸念も高まる。富裕層は減税に資産価格高騰の恵みがあるわけやからええやろけど、大多数の国民にとっては関係ない」

- A君

- 「利上げが加速しますね」

- 教員

- 「うん。雇用増と賃上げによる良い物価上昇ではなくて資産バブル対策として金利を引き上げることはじゅうぶん予想される。さらに財政赤字拡大が進めばほっといても長期金利は上がるやろうな」

- B君

- 「ええとこなしやないですか」

- 教員

- 「不安定要因は増えるやろ。一方でバブル、財政赤字拡大というリスク。一方で仮に賃金が上がって物価上昇になっても金利上昇からドル高が行き過ぎることも考えられる。」

「さらに海外子会社からの配当課税を廃止するから企業が海外にため込んでる資金を本国に一部戻すことも予想されてる。そうなると自社株買い増とドル高の同時進行は避けられへんと思うけどな」

6.選挙効果

- B君

- 「でもアメリカの有権者はこれを支持してるんですか」

- 教員

- 「じつは世論は富裕層優遇やと不満を持っている。ウォールストリート・ジャーナルの世論調査では反対41%に賛成24%になってる」

- B君

- 「それで選挙対策になるんですか」

- 教員

- 「それがトランプ政権のややこしいところや。やっても反発はあるけど、やらなかったら支持者も幻滅する。」

- A君

- 「だから外で騒ぎを作って目をそらさせているんですよね。なんか心配ですね」

- B君

- 「北朝鮮と戦争?!」

- 教員

- 「それは極端なシナリオやろうけど、危機感は煽るやろね」「ぼくがリアルに心配しているのは景気回復の息切れと利上げが重なることやねん」

- A君

- 「それは避けなあかんでしょ」

- 教員

- 「でも今回の大型減税が消費や投資に結びつかなくてインフレ圧力を高めるだけやったら、利上げか株価下落かのどっちかを選ばないとあかん」

- A君

- 「利上げは既定の方針だからそっちを選びやすいですよね」

- B君

- 「マーケットも織り込み済みなんでしょ?」

7.悪いシナリオ

- 教員

- 「ぼくが心配しているのは株価より怖いことや」

- A君、B君

- 「なんですの?」

- 教員

- 「低金利下で景気回復が長かったぶん、一般の人たちの借金が増えている」「とくに自動車ローンと学費ローンは債務不履行がどんどん増えていっている」「リーマンショックは住宅のサブプライムローンの焦げ付きがきっかけやったけど今回も見通し悪いんや」「ここで予想以上の利上げ圧力が加わるともたんかも知れん」

- A君

- 「トランプさんは低所得者の支持で当選したのに裏切りやないですか」

- B君

- 「トランプ選んだアメリカ人の自業自得や」

- 教員

- 「5月のポイント解説で書いたんやけど、このアメリカの借金を埋めてるのは日本の貯蓄なんやで」

- A君

- 「アメリカ人の借金、日本人のたくわえ⇒ポイント解説№101ですね」

- B君

- 「日本も財政赤字やのにアメリカに貸してるんですか!」

- 教員

- 「日本は政府財政は赤字やけど民間の貯蓄がたんまりあって、それがアメリカの国債に向かってるんや」

- A君、B君

- 「他人事やないですね…。」

- 教員

- 「リーマンショックから世界はようやく立ち直って世界は緩やかに成長し続けている。先進国も新興国もおおむねプラス成長になってきてる。でも異例の金融緩和からの出口は神経をつかう仕事やから、国際的な協調がいつにもまして求められてる」

- A君

- 「そんなときにトランプの自国第一主義ですか」

- B君

- 「自国ちゃうし!政権維持のため見え見えやし!」

- 教員

- 「その政権維持のために減税が効果的やという民主主義のありかたが問題になってるのんとちゃうかと考えてるんや」

「来週はこの話の後半として日本の現状を見てみよう」

日誌資料

-

12/11

- ・「首都認定、平和脅かす」 仏大統領、イスラエル首相と会談 入植活動の凍結要請

- ・ビットコイン、米で先物上場 シカゴの取引所

-

12/12

- ・エルサレム首都認定、世界で対米抗議位広がる <1>

- 衝突相次ぎ4人死亡 東南ア、イスラム教徒反発 イスラエル、苦い波紋 対アラブ改善遅れも

- ・ロシア・トルコ首脳、米非難 エルサレム首都認定巡り プーチン氏、シリアとエジプトも訪問

- ・ビットコイン、取引シェア日本4割 個人の投機が大半 投資家保護の整備課題 <2>

- ・トランプ氏「人類再び月に」 米が新宇宙計画

- ・NYで爆弾テロ タイムズスクエア付近

-

12/13

- ・欧州中銀に早期出口論 緩和打ち切り「来年中」強まる 買取対象の国債枯渇

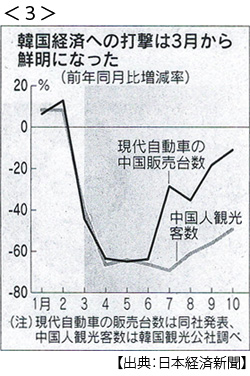

- ・中国のTHAAD「報復」 韓国経済に6700億円打撃 17年GDP0.4%下げ <3>

- ・ロス米商務長官 日本や中国とFTAに意欲 「米国の関税が他国よりかなり低い」

- ・米財政赤字11月15.7兆円(前年同月比1.4%増)

- ・米上院補選で民主が勝利 アラバマ、与党地盤 トランプ政権に打撃

- トランプ氏、セクハラ疑惑が再燃 「でっち上げ」と完全否定

-

12/14

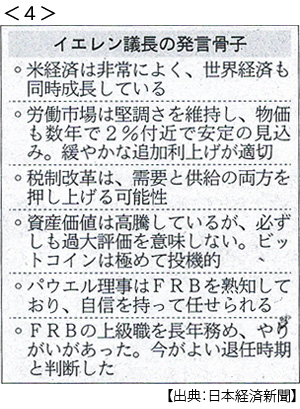

- ・米、半年ぶり利上げ(13日) 0.25%(1.25~1.50%に) 来年も3回見込む <4>

- ・WTO閣僚会合(ブエノスアイレス)閣僚宣言出せず 米が批判、足並み乱れ

- ・トヨタEVで巨人連合 パナソニックと電池開発 電動車30年に550万台

-

12/15

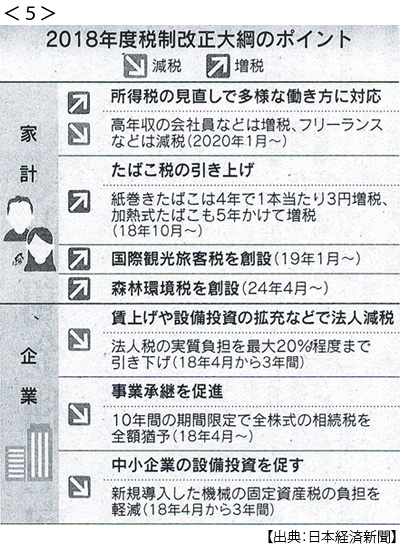

- ・与党税制大綱 27年ぶりに新税 個人軸に2800億円増税 法人税は増減ゼロ<5>

- 賃上げ、投資拡充法人税減税 浸透どこまで 対象割、3年限定、実効性課題

-

12/16

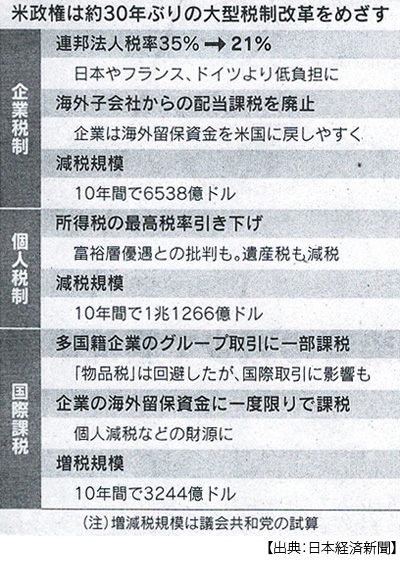

- ・米法人税21%決着(現行35%) 減税規模10年で1.5兆ドル

- 米企業の海外所得への課税も廃止 所得税も最高39.6%を37%に

- ・EU、英と年明け通商協議 まず移行期間議論へ

- ・防衛費5.19兆円過去最大 来年度予算 ミサイル防衛強化で

- ・米朝、非難の応酬 安保理会合 核問題かみ合わず

- ・オーストリアで極右政党政権入り 国民党(中道右派)と連立合意

-

12/17

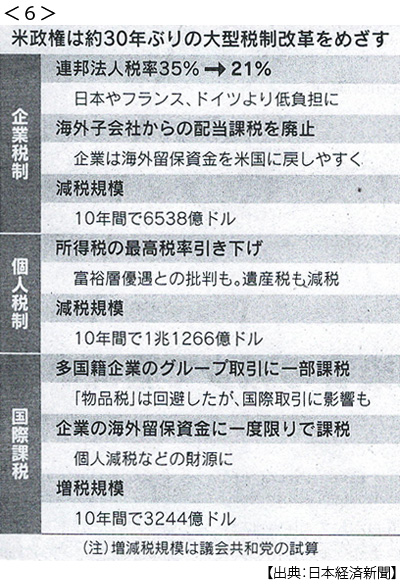

- ・トランプ減税実現目前 週内に両院で可決のメド 看板公約ようやく <6>

- 法人実効税率(州税と合計)、日独下回る 国際物品税見送り 企業、対米投資拡大も

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。