今週のポイント解説(25) 07/04~07/11

アベノミクスのエンジンを最大限にふかす

1.参院選「争点」としてのアベノミクス

参院選公示前、安倍首相は今回選挙の争点について「(道半ばの)アベノミクスについてもっと加速させるのか、それとも後戻りするのか」が問われているとした。そして選挙中は「今こそアベノミクスのエンジンを最大限にふかし、デフレ脱出速度を最大限にまで上げなければなりません」と訴え続けた。

だから主要各紙はそのアベノミクスについて世論調査を実施していた。結果は、

- 毎日新聞(6月19日):「見直すべきだ」61%、「さらに進めるべきだ」23%

- 読売新聞(6月23日):「評価する」39%、「評価しない」43%

- 朝日新聞(7月3日):「見直すべきだ」55%、「さらに進めるべきだ」28%

アベノミクスはそうとう分が悪い。唯一かろうじて評価が上回ったのは産経新聞で「継続したほうがよい」が51%だった。印象深いのは10~20代の62%がアベノミクスを評価し、50代以上は見直すべきだが上回っていた。

選挙結果を受けて朝日新聞が自公過半数の理由について世論調査を実施した(7月14日付)。「安倍首相の政策が評価されたから」は、わずか15%だった。これは自民党支持層でも24%にとどまった。

しかし7月15日の記者会見で安倍首相は、「アベノミクスをさらに前進させよとの国民の声をいただくことができた」と胸を張った。「なんのこっちゃ」と呟いた。

2.アベノミクスのエンジンとは何か

おさらいをしよう。アベノミクスとはデフレ克服に向けた「三本の矢」(金融緩和、財政出動、成長戦略)だとされていた。過大な財政赤字を抱える中で財政出動をエンジンとすることには反発が予想される。そこで第1の矢は金融緩和だった。それまでも日銀は金融緩和政策を採っていた。当時の物価上昇率目標は1%だった。

安倍首相はそれでは足りないと「もっと大胆に」と日銀に迫った。当時の白川総裁は抵抗したまま辞任し、後任として現黒田総裁を内閣が任命した。そして2013年1月22日、政府と日銀が「物価上昇率目標2%」とする共同声明を発表する。

これは少なくとも三つの意味で異例だった。

第一に、中央銀行(日銀)は「物価の番人」とされている。ときの政権に左右されず物価を安定させるために「独立性」が求められる。しかし日銀は政府と物価目標を共有した(させられた)。

第二に、長く続いたデフレ状態から一気に物価を2%もあげるというのだ。物価上昇率2%というのは日本で言えばバブル時代の水準だ。

第三に、このように物価上昇率目標を明確に掲げる政策を「インフレターゲットの導入」と呼ぶ。しかしこれは本来いきすぎた物価上昇を沈静化させるための政策だとされていた。デフレ脱却の政策として採用されるのは世界でも極めて希なことだった。

ではどうやってこの目標を達成するつもりだったのだろうか。それが「異次元緩和」だった。金融緩和とは通貨供給量を増やすことで景気を刺激する政策だが、伝統的な手法は「利下げ」だ。しかしすでに日本の短期市場金利はゼロ水準だった。だから金融政策は限界にあると当時の日銀は考えていた。そこで打ち出されたのが「量的緩和」だった。中央銀行が市中の国債を購入することで通貨供給を増やすという手法だ。

これは「禁じ手」とされていた(その理由は長くなるので残念ながら今回は省く)。さらに、その量的緩和の「量」が「異次元」だった。黒田日銀はその国債購入を毎年80兆円規模で実施するというのだ。そして市場に供給する資金の量を2年間で2倍にすると宣言した。「黒田ショック」とマーケットを驚かせたこの異次元の量的緩和こそ、「アベノミクスのエンジン」だったのだ。

3.さらにエンジンをふかすことはできるのか

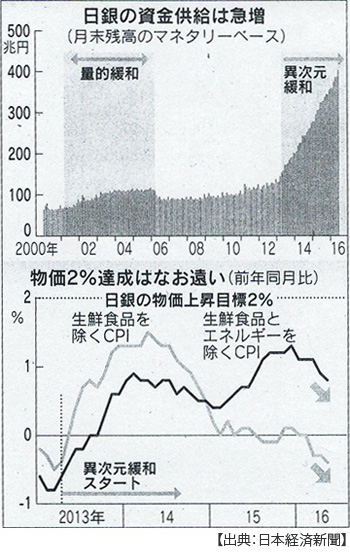

上のグラフは7月5日付日本経済新聞からのもので、見出しは「マネー潤沢、上がらぬ物価」だった。日銀が供給するマネーの総額が6月末に400兆円を超えた。黒田ショックから3年余りで通貨供給量は2.7倍に膨張した。

400兆円といえば日本の国内総生産(GDP)の8割に達する規模だ。同じく量的緩和政策を採用しているアメリカやユーロ圏ではその比率は2割程度だから、いかに異次元なのかがわかる。しかし物価は上がらない。

通貨供給量を2倍に増やすという目標は大幅に超過達成されたが、肝心の「物価上昇率2%」という目標達成時期はこれまで4回先延ばしされてきた。当初の目標達成時期は2015年だったのだが、4回目の先送り(今年4月28日)で「2017年度中」にまで伸びた。つまり異次元緩和の量は目標を上回っているにもかかわらず、物価上昇率に関しては「2年をめどに」達成するとされた目標が4年に伸ばされている。

この政策は成功しているのか。見直す必要はないのか。それが参院選の「争点」だったのだ。

政府は原油価格の下落を物価が上がらない理由としていた。しかし昨年末から原油価格は上昇に転じている。それでも生鮮食品を除く消費者物価指数(CPI)は5月まで3カ月連続で前年同月比でマイナスになっている。原油などエネルギー価格を除いた指数もまた上昇率は下落している。

これで来年度末に物価は2%上がるのだろうか。日銀が7月4日に発表した6月時点での企業の物価見通しは「1年後に0.7%上昇」というものだった。前回3月の調査より0.1ポイント低下し、これで低下は4四半期連続で過去最低の水準になった。異次元緩和前の物価上昇率は0.9%だったのだ。

(マイナス金利政策導入の効果とリスクについては今回省略します)

さて、どうやってアベノミクスの「エンジンをふかす」のだろう。さきに紹介した世論調査は現実を正しく感じている。「後戻りはできないから前進する」というのは極めて危険な発想だ。今からでも遅くはない。手遅れにならないうちに政策を誠実に点検し、智恵を絞ってそれを見直すべきなのだ。

日誌資料

07/04

・英なきEUきしむ結束 改革始動も不満噴出 中小国、独仏主導に警戒感

・買われる日本企業急増 日本企業「売り手」M&A9年ぶり水準(1-6月)

計3.8兆円、前年同期比77%増 救済型多く 海外企業に対するM&Aは1.9兆円66%減

・日銀6月短観 物価見通し最低に 1年後「0.7%上昇」低下は4四半期連続

07/05

・公的年金評価損 「4-6月5兆円」と民間試算 2015年度も5兆円以上

・マネー潤沢も上がらぬ物価 日銀資金供給、初の400兆円超え(6月末)<1>

異次元緩和以降2.7倍に 対GDPの8割(米国やユーロ圏は2割程度)

・英離脱主導のファラージュ党首が辞任「役割果たした」 公約撤回で批判強まる

07/06

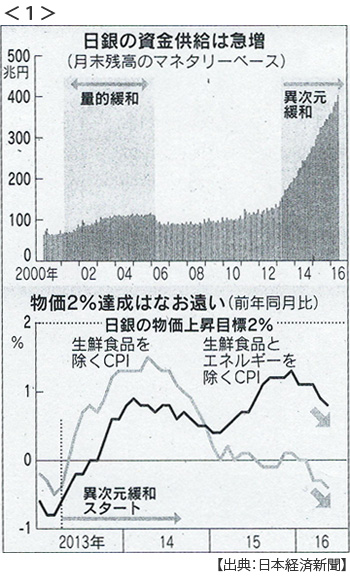

・国債発行、国の「儲け」600億円 7月10年債マイナス金利で <2>

買い取る日銀にツケ→政府納付金減少→国民負担増

・円上昇、一時100円台 日経平均一時500円下げ 20年債利回り初のマイナス

07/07

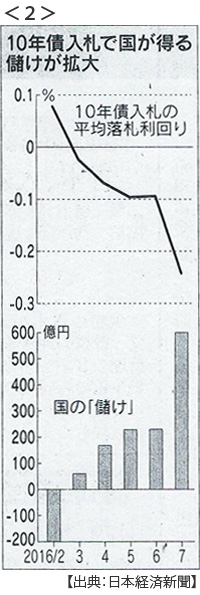

・米利上げ「待つのが賢明」 FRB、英の動向見極め <3>

FOMC(米連邦公開市場委員会)6月議事録公開

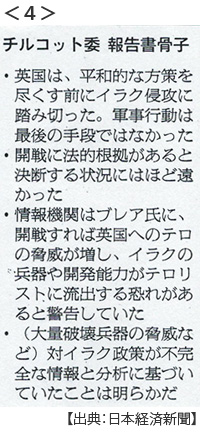

・イラク参戦「最後の手段ではなかった」 英報告書、ブレア政権を批判 <4>

問われた米追従「無条件支持、必要なかった」 IS生まれた戦後政策批判

・日本原電、英原発に参画 日立の事業 海外で活路探る

原発部品輸出へ企業連合 IHIや中小など50社が中国国有大手と提携

07/08

・仮想通貨使い海外送金 三菱UFJ銀 米社と開発へ 手数料安く手続き短縮

・日本経常黒字5月2.4%減 22カ月ぶり減少 海外収益目減り

・在韓米軍に迎撃システム 北朝鮮ミサイルに対応 中国「強烈な不満」

・NY原油(1バレル=45ドル)、ドバイ原油(同42ドル台)ともに2カ月ぶり安値

07/09

・米雇用28万人増(6月)市場予測大きく上回る 円乱高下、一時99円台

NY株、年初来最高値 250ドル高1万8146ドル 雇用改善を好感

07/10

・「秩序ある英離脱を」 米独首脳、混乱回避で一致

NATO(北大西洋条約機構)首脳会議で(9日ワルシャワ)

07/11

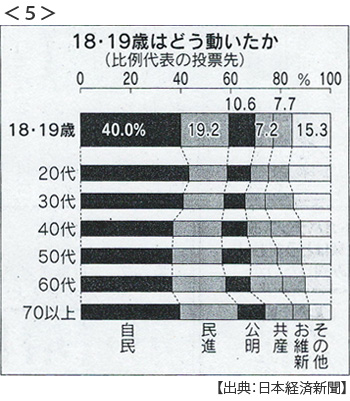

・参院選(10日投票)改憲勢力3分の2 与党で改選過半数 <5>

民進党苦戦、共闘及ばず 首相、アベノミクス継続、改憲「憲法審査会で議論」

確定投票率54.70% 過去4番目に低い水準

若い世代、自民党支持率、改憲賛成高く

※PDFでもご覧いただけます

![]()