今週のポイント解説(14) 04/19~04/25

「秩序的な」過度の変動

1.為替レートの「過度の変動」

今週は先週のポイント解説(13)に続きであり、かつ次週(15)に続くテーマを扱う。

4月15日に発表されたG20共同声明の為替レートに関する事項は、2月27日上海G20共同声明と全く同じものだった。「為替レートの過度の変動や無秩序な動きは経済や金融の安定に悪影響を与える」。

G20つまり20ヵ国・地域財務相・中央銀行総裁会議はその「経済や金融の安定」にために協力することが目的だから、悪影響に対しては協調して対応するということだ。だから麻生財務相は14日にワシントン入りしてすぐの日米財務相会談でルー米財務長官に「円相場の偏った動きを懸念している」と迫ったのだ。

直前の為替相場は11日東京市場で1ドル=107円台半ばまで円が上昇し、1年5カ月ぶりの高値をつけた。これは年初から約12円の円高になる。共同声明の「過度の変動」は原文では excess volatility だから直訳すれば「行き過ぎた変動幅」といったところだろう。日本側の認識としては今年に入ってからの円高トレンドはまさに行き過ぎていると感じていても不思議ではない。

ただ「過度の変動」であれば介入政策が容認され、あるいはそこに協調介入が期待されるというものだはない。この共同声明の背景には昨年8月のいわゆる「人民元ショック」がある。中国人民銀行は8月11日に実質的な人民元切り下げ措置をとり、人民元の対ドル・レートは3日間で4.6%下落し、これが国際金融市場に混乱を与えた。これが記憶に新しい「悪影響」だ。したがってG20共同声明の本来の主旨は「通貨安競争の回避」にある。

最近の円高は当時の人民元安と期間の長さは違うが、その変動幅は2倍以上になる。だから日本財務相は介入政策が正当化されると考えたのかもしれないが、ここで日本が円安誘導をすればその通貨安競争を招く恐れがある。その恐れはG20のうちG19共通のものだっただろう。

さらにご丁寧にも安倍首相が米紙インタビューで「通貨安競争は避けねばならない」と人民元を意識して語ったものだから、マーケットはこの言質を取ったのだ。そこのところ安倍さんと麻生さんの認識のすりあわせはどうだったのだろうか。多少のズレはあったとしても、そこは全幅の信頼を寄せる日米関係に期待したのだろうか。

しかしルー米財務長官は「過度の変動」であるかどうかではなく「無秩序な動き」(disorderly movements)であるかどうかを問題にし、「秩序的」(orderly)だと突き放したのだった。

2.秩序的な円高

そもそも過去数年間の円安ドル高こそが「過度の変動」であったのであり、これが「秩序的」に調整されているという見方もあるだろう。相場は1ドル=80円台から120円台にまで振れたのだから。ではその材料は何だったのだろうか。

何度も教科書に戻るのだが、為替変動要因として金利・物価・経常収支(貿易収支)がおもな材料だとしよう。そしてこれはあくまでも国際的な比較だ。すると金利は世界的に金融緩和政策が採られていたし、物価もやはり世界的にデフレのもとにある。残るは経常収支(貿易収支)だ。

2011年の東日本大震災によって日本ではドル需要が急増した、あるいは急増するという思惑が大きく働いたことは前に指摘した。原発が止まり化石燃料の輸入が増え、復興のための資材の輸入も増える。そのために円を売ってドルを買う市場となるだろうと投機筋が見たところに異次元緩和が重なった。

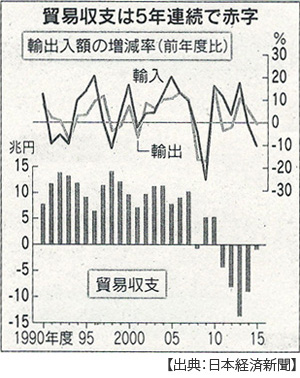

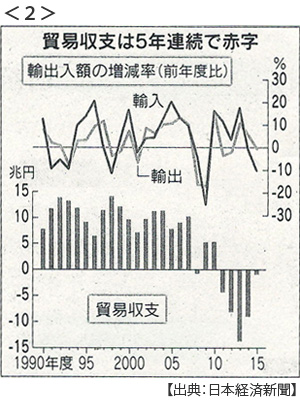

実際、日本の貿易赤字は2013年度に14兆円近くになった。これは充分な円安材料といえるだろう。これが2014年度には9兆円余りとなり、昨年度は1兆円にまで縮小した。そしてワシントンG20の直前である2月と3月は黒字に転じたのだ。

なんども言うように輸出は増えてはいない、原油安で輸入額が大幅に減ったことが原因だが、いずれにせよ円安材料がひとつ消滅したことに変わりはない。そしてこれは全体貿易収支の話であって、対米輸出は4年連続の黒字であり、昨年度はこれが前年度比6%以上増えて7兆円を超えているということだ。

少なくともルー米財務長官から見れば、日本は円安によって対米輸出を増やし、最近は貿易収支全体も黒字になっている。円安から円高に転じるのは「秩序的」であり、円安誘導は認められないということになる。ましてやアメリカは大統領選挙の直中にある。

これはアメリカだけの利害ではない。G20に集う主要な新興国にとっても、日本の円安誘導によってドル高になれば資金流出を加速させ、かつドル建て債務を膨張させることになる。中国は通貨安政策は採らないと言っているが、日本がやるならば中国にやり返す口実を与えてしまうだろう。

結論として、現在の「過度の変動」である円高は「秩序的」であって、むしろ円安誘導は「無秩序」を招くだろうということになったのだ。

3.崩れるアベノミクスの前提

「円安任せの無策」こそがアベノミクスの正体だった。輸出も増えずデフレも克服できず円安の恩恵を成長戦略につなげることもできなかった。そして今、その前提そのものが崩れようとしている。TPPを結成し、「新しい貿易ルール」によって中国を包囲しようという目論見も綻び、すなわちそれは外交政策および安全保障政策の前提が崩れだしていることをも意味している。

円安誘導のための介入政策ははっきりと国際的ダメ出しを食らってしまった。ただしルー米財務長官は「金融緩和」については寛容な姿勢を見せた。イギリスのEU離脱騒動に揺れる欧州中央銀行(ECB)に対する配慮からだろう。そのECBのマイナス金利を批判し財政出動に渋るドイツに対するけん制の意味合いもあっただろう。

こうしてアベノミクスにとって前提である円安に誘導するために残された手段は「追加的金融緩和」だけになってしまった。さて、その手段は本当に残されているのか、残されているとしてそれは有効なのか。マーケットはそこに注目している。これを理解して、次週のポイント解説を読んで欲しい。

日誌資料

04/19

・日経平均18日572円安から19日は一時600円高

円高・原油安・地震で投資家リスク回避も原油相場下げ小幅から買い安心感

・OECD(経済協力開発機構)世界鉄鋼生産過剰能力問題で話し合い

中国反発で合意できず 過剰生産能力は7億トンうち4.3億トンが中国

04/20

・TPP今国会見送りへ 政府与党、会期延長せず 参院選への影響懸念

TPP重要農産物、全て譲歩と農相が説明 衆院決議違反と野党追及

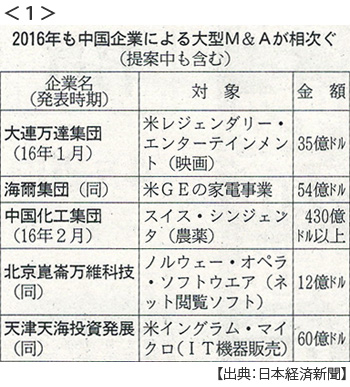

・中国勢、海外M&A最高 1-3月11兆円すでに昨年通年迫る <1>

技術・ブランドに照準、産業高度化で経済減速補う狙い

・15年度貿易赤字1兆792億円 原油安で昨年度より8兆円縮小 <2>

輸出額は0.7%減も輸入額が10.3%減

04/21

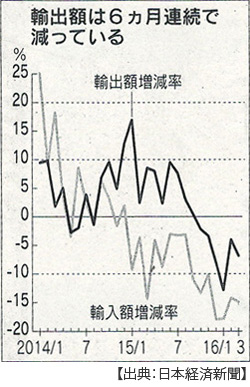

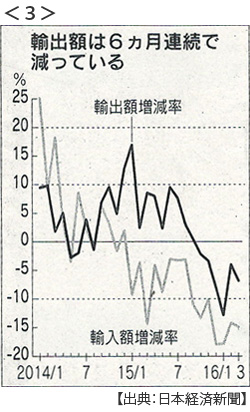

・3月輸出6.8%減 円高・地震が影響 <3>

輸入15%減で貿易収支は7550億円の黒字(2カ月連続)貿易黒字がまた円高要因に

・15年度訪日客2000万人突破(2136万人)14年度比46%増 <4>

中国、韓国、台湾、香港で全体の7割超 1-3月の消費額は9305億円

・欧州投資家の日本株売り越し3兆円(1-3月)過去10年で最大規模

欧州経由で流入していた中東産油国資金の引き上げが主な理由に

04/22

・オバマ米大統領が湾岸6ヵ国と首脳会議 対テロ協力確認も緊張緩和見通せず

・欧州中銀(ECB)金利据え置き 先月の緩和効果見極め

マイナス金利副作用でドイツが批判 緩和政策限界を市場が見透かす

・オバマ米大統領が広島訪問へ 来月サミット後27日で調整

米現職大統領で初 核廃絶演説を計画 「謝罪」批判受けないよう細心の注意

・VW、排ガス不正車買取 対象57万台 米当局と最終合意へ

04/23

・一億総活躍プラン原案固まる 非正規雇用の賃上げ、定年延長企業に補助金

実効性課題 判断は企業、コスト増に懸念も

・円下落、一時111円台 日経平均1万7500円台回復

原油価格回復や欧米株価上昇が理由

・オバマ米大統領がEU残留を英に促す「単一市場は利益」

キャメロン英首相との会談で(22日ロンドン)以降、独・仏・伊首脳会談へ

04/25

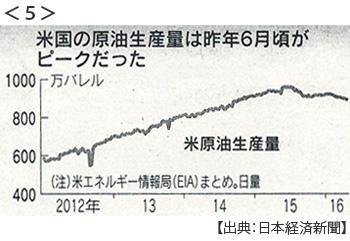

・米シェール淘汰の波 原油安影響で破綻60社超す 生産減で市況は改善 <5>

米原油生産量4月15日時点で日量895万バレル 直近ピークは15年6月の961万バレル

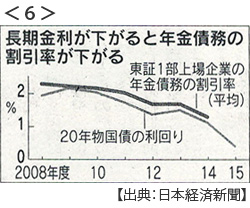

・年金債務、企業を圧迫 マイナス金利が影響 関連費用膨らむ <6>

※PDFでもご覧いただけます

![]()

コメント

立命館の石井です。

量的・質的金融緩和を開始して3年目が経過しようとしているかと思います。しかし、目標達成時期が後ろ倒しになるなど、短期決戦型から長期化へと移行しつつあると見ています。私はこの長期化に伴い持続可能性に問題視を抱いています。国債を買い続けることで市場機能が低下したり、現実問題として民間セクターの国債保有をゼロにすることは不可能ではないかと考えています。先生はこの先、どのようになると見通しを立てていらっしゃいますか?