今週の時事雑感 10/02~10/16

もうトランプ以前の世界には戻れない(その3.国際金融のその1.シニョレッジ)

エマニュエル・トッドさんは相変わらずセンセーショナルだ。ソ連崩壊を予言したのが50年前だから、半世紀もセンセーショナルであり続けているのだからすごい。『西洋の敗北』(2024年)もずいぶん売れたようだ。この本でトッドさんは、アメリカは自滅したという。アメリカの衰退を予測することはむしろ簡単すぎるという。なぜかといえば、次のような「ドルという不治の病」を指摘する。

「無から金銭的な富を引き出せるドルの能力こそが、アメリカを麻痺させているのだ」(p.305)、「天然資源の呪い」、石油や天然ガスなど、「ある国の天然資源の豊かさとその輸出は、その国の通貨価値を高めると同時に、経済の他の分野の発展を妨げる力にもなってしまう」、「世界通貨を最小限のコスト、あるいはコストゼロで生産できてしまうため、信用創造以外のすべての経済活動は採算の合わない、魅力的でないものになってしまうのである」。

なるほど…、続けてこのメカニズムは将来を考えて学部や職業を選ぶ若者たちに影響を与える。「銀行員や弁護士の収入がそれほど高いのなら、なぜわざわざ難しい科学や技術の勉強をする必要があるのか」として、だからエンジニアが減り、だからウクライナが必要とする兵器も生産できないでいるのだと。トッドさんお得意のパラドックスのレトリックだ。

シニョレッジ、国際金融用語で基軸通貨国特権。Seignorageは直訳すれば領主(seigneur;セニョール)効果、通貨の製造コストと通貨価値の差額という利得、言い換えれば領主は通貨発行権で領内のすべての生産物を購入することができるという特権だ。トッドさんはこのシニョレッジが呪われていて「不治の病」だというのだ。

この基軸通貨国特権シニョレッジをアメリカが獲得した第一段階は、言うまでもなくブレトンウッズ会議だった。IMF(国際通貨基金)構想、アメリカは金1オンス=35ドルで金とドルの交換を保証する、IMF加盟国はそのドルと自国通貨の平価(為替レート)を固定する金ドル本位制だ。シニョレッジの第二段階は、ニクソン・ショック(1971年)による金ドル交換停止だ。しかし世界はドルに代わる国際通貨を見いだすことができないまま、ドル本位制に移行した。トッドさんの言葉を借りれば、ここでドルは「無から金銭的な富を引き出せる能力」を身につけたのだった。

さてこのシニョレッジ、基軸通貨がドルであることは戦後国際経済再建の土台となった。戦時中に世界中の公的金保有の70%以上がアメリカに集中し、その額およそ200億ドル以上、これに続くイギリスが7億ドルという状態だった。そこでブロック経済を克服して国際貿易を開始しようにも交易の決済手段、国際流動性が不足している。それをアメリカの国内通貨であるドルを供給することで解決しようというのだ(マーシャル・プランなど)。

ここで問題となるのが、前回も観察した国際収支不均衡だ。2国間モデルで一方が貿易黒字、もう一方が貿易赤字と固定化されると貿易がストップしてしまう。貿易赤字国が輸入できなくなるからだ。そこでIMFという基金を作り、あらかじめ加盟国が出し合った拠出金の割当額に応じて資金を引き出そうというシステムだった。本当に謎だらけのシステムだ。いつか書いたが(見つけました⇒ポイント解説№194「ケインズ先生の仮想通貨(リブラとドル、その4)ぼくは「国際金融論」という科目の試験勉強でこのホワイト案とケインズ案を学んだとき、断固としてケインズ案を支持したものだった。

それはさておき、このようにIMF構想では国際収支不均衡の調整は経常収支赤字国に課せられる。IMFからの融資には厳しい条件が付与されるからだ。そこで、だ。いくら経常収支赤字を膨らませても調整が求められない国がひとつだけある。そうアメリカだ、アメリカはいくらでも国際流動性(ドル)を自力でかつ自己判断で創出することができるからだ。むしろアメリカは経常収支赤字によって世界に国際流動性を供給しているということになる。

二度にわたるオイルショックもあって海外ドル保有が膨張していくが、そのために主要な国際価格(金利、為替レート、原油価格など)のボラティリティ(変動幅、スーザン・ストレンジ『カジノ資本主義』にある「浮動性」)が拡大し、ドルのバーチャル化(実体経済との乖離)が加速していった。

1980年代に、ボラティリティが激しく拡大する。1985年のプラザ合意を境に国際金融はドル高・高金利から円高・低金利へと反転する。レーガノミクスは軍拡(=財政赤字)減税(=貿易赤字)によって深刻な「双子の赤字」を発現させ、関税引上げなどの制裁を背景にして、黒字国に「協調介入」と「協調利下げ」を強要した。2年あまりでドルは円に対して半値に、国際金利は3分の1に低下したのだ。

東西冷戦が終結した1990年代には「平和の配当」、アメリカ軍事費削減による民間資金供給の増大および軍事技術の民間転用によるIT需要の急成長によって、「根拠なき熱狂」と呼ばれたNY株価の異常な高騰を見た。この株価高騰による資産効果によってアメリカの消費および投資は急増し、ついにはマイナスの貯蓄率という事態に至った。つまり消費が所得を上回っていたのだ。

経常収支は国内貯蓄と国内投資のギャップだから、もちろんアメリカの経常収支赤字は拡大し続ける。財政も企業も個人も、莫大な赤字を抱えるようになっていく。ITバブル崩壊や会計不信という反省の機会も素通りして、さらなる金融自由化の道を暴走していったのだった。つまり規制も保護もないドル資産のバーチャル化は、ついにリーマンショックという結末を迎える。このリーマンショックに対応した財政出動とFRBの「異例の量的緩和」によって、さらにはコロナ・パンデミックに対応した需要なき資金供給によって、ドル供給は際限なく膨張していった。 そしてこのドルはアメリカ国内から溢れ出て行く。それはすなわちアメリカの対外債務の積み増しなのだ。

トランプ「自国第一主義」が抱える最大の矛盾は、一方で関税引き上げという近隣窮乏化政策をとりながら、その一方でシニョレッジというドル覇権を維持しようとしている厚かましさにある。なおかつ貿易赤字は「基軸通貨国の過分な負担」(ベッセント財務長官)というレトリックから、自らは減税と利下げによる景気拡張政策を推進しながら、黒字国に国際収支不均衡の責任を押しつけているのだ。

さてぼくはここで「ドル覇権」という言葉を使った。ぼくは覇権という言葉を使うとき必要と思えばいつも「ヘゲモニーとは合意された支配である」というアントニオ・グラムシの定義を引用する。ドル体制は、まさにブレトンウッズ会議で合意された支配であり、ニクソンショック以降はそれでも「他に代わるものはない」という合意による支配の継続だった。

この「合意」、それは「国際通貨とは何か」という本質に通じる概念だと思う。通貨は、大半の人がそれを通貨だと思えば通貨として流通する、そうした歴史的慣習だと言われる。なぜ大半の人がなにをもってそれを通貨だと思うのか、それは信認と利便性だ。

世界市場が現われると、東方貿易の胡椒、スペインのコンキスタドール(征服者)の銀、それは希少なのか、計測可能なのか、質の変化は…、行き着くところ金になった。そこから金本位制、そしてドルと、国際市場での信認と利便性の対象が変遷してきた。しかし今、シニョレッジというドル覇権を、基軸通貨ドルという合意された支配を揺るがしているのは、トランプ自国第一主義による「ドル信認の動揺」なのだ。

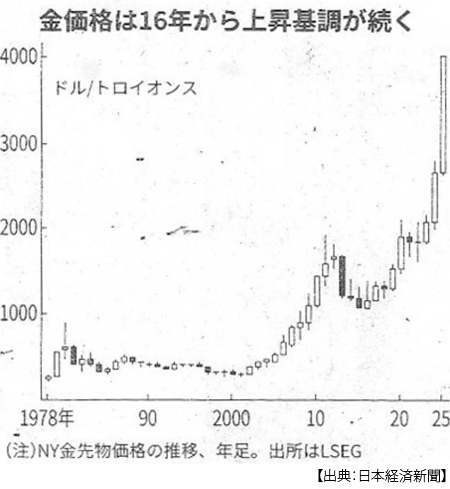

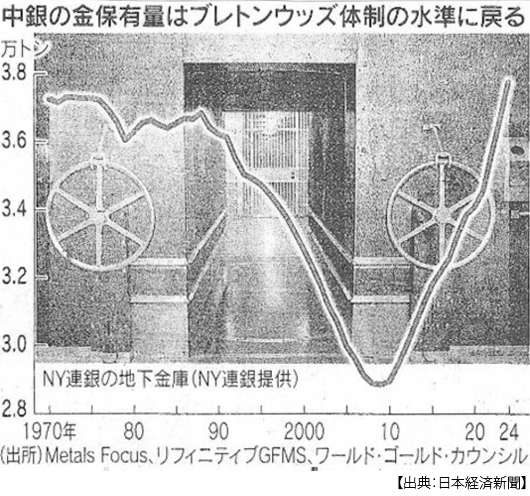

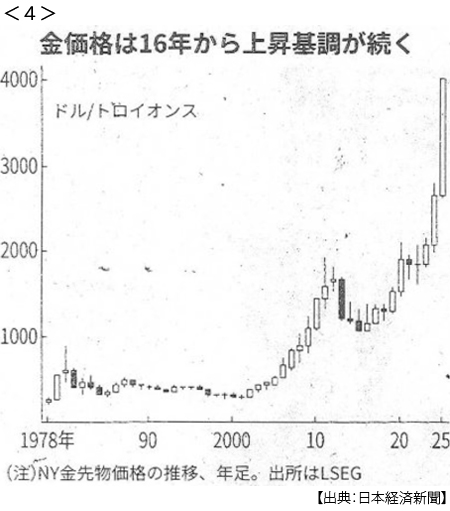

ついに金が1オンス4000ドルを突破した。IMF始動時は1オンス=35ドルだったのだ。金が高くなったのではない、ドルが安くなったのだ。それも2016年以降、そうトランプ登場以降にその傾向が加速した。アメリカの「自国第一主義」は、ドルを押しのけ金を台頭させた。そうして各国中央銀行による金保有は、ドル危機が表面化し始めた1965年と同水準に戻っているというのだ(9月22日付日本経済新聞)。これはたんなる相場なのか、それとも時代が変化する兆しなのか。

ここで謎が浮かぶ。第一に過剰に供給されるドルはなぜ暴落しないのか、その答えは簡単だ、相応する需要があるからだ。第二に、信認が揺らぎながらも基軸通貨の地位にドルがあるのはなぜか、その答えも簡単だ。ドル以上に利便性が高い通貨が見当たらないからだ。

ところでドル需要は、①アメリカとの貿易決済、②ドル建て金融資産の購入代金、③エネルギーおよび穀物の売買支払い手段、④ドル以外の通貨交換の仲介、⑤それらのための外貨準備…などなど。さて①と②以外は、ドルでなくてはならないのだろうか。③、イランの石油を中国が輸入するのにドルは必要なのか、双方が必要ないと合意すればドル以外という合意が成立する。④日本と中国、韓国と中国、日本と韓国、これら貿易額上位同士の貿易決済にドルを使用する利便性はどこまで高いのか、言い方を変えれば、そのコスト(為替リスク、手数料)は適当なのか。⑤そうしてみると、外貨準備のほとんどをドルで構成する必要が問われる。つまり、ドル圏である利益は一体何なのだろう。

必要性が問われさえすれば、次はその可能性だ。ドルに代わるものの技術的可能性、そう例えばデジタル通貨だとかブロックチェーン・システムなどがそれだ。

少し早足になってしまった。膨らませばいくらでも膨らんでしまうテーマだから、お許しいただきたい。続きは次回、もうトランプ以前の世界には戻れない(その3.国際金融のその2.ドルに代わるもの)ということになる。

日誌資料

-

10/02

- ・米政府閉鎖 非難の応酬 政権、巨額事業を凍結 民主「経済に不可欠」

- ドル売り加速 一時146円台半ば 国債や金に買い

- ・10年債 表面利率1.7%に 利上げ観測 17年ぶり高水準

- ・インド 悲願の国産半導体 地場系・ルネサス、年内生産 脱中国依存へ産業強化

- ・国内MMF9年ぶり復活 国債軸に運用 金利上昇受け 個人の投資受け皿に

-

10/03

- ・「ハイブリッド戦争」欧州対抗 ロシア、偽情報・インフラ攻撃の疑い

- ドローン防衛、首脳協議

- ・自社株買い上半期で最大 6兆円規模 資本効率改善に圧力

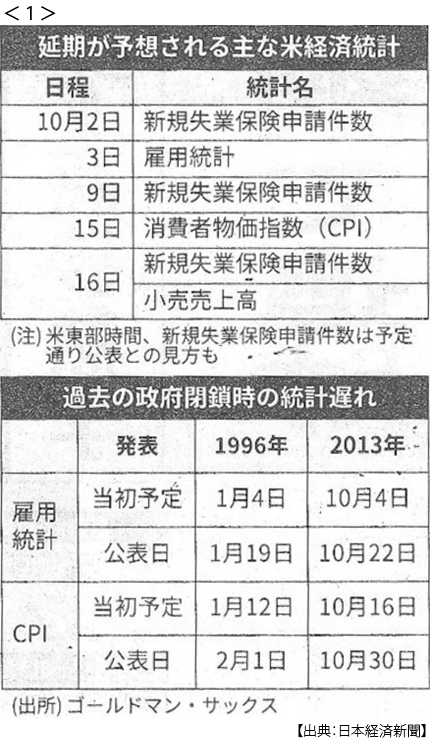

- ・米政府閉鎖、世論は反政権 半数「トランプ氏らに責任」 米紙調査 <1>

- 米雇用統計、遅れ不可避 経済実態、把握難しく

- ・オープンAIやエヌビディア 規制回避へトップ訪日 米技術覇権の先兵

-

10/04

- ・米最高裁、トランプ関税審理 保守判事が多数派 大統領権限の範囲焦点

-

10/05

- ・自民総裁に高市氏(4日) 初の女性 小泉氏破る 野党との連係協議意欲

- ・ハマス、和平交渉入り表明 米国案に原則同意「全人質を解放」

-

10/06

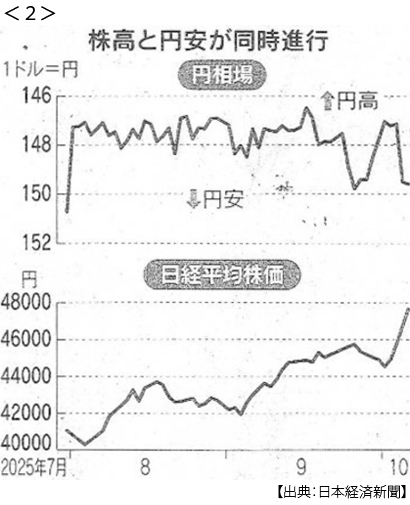

- ・日経平均急伸4万7000円台 高市氏政策期待 一時2100円高 <2>

- 円は急落、149円台

-

10/07

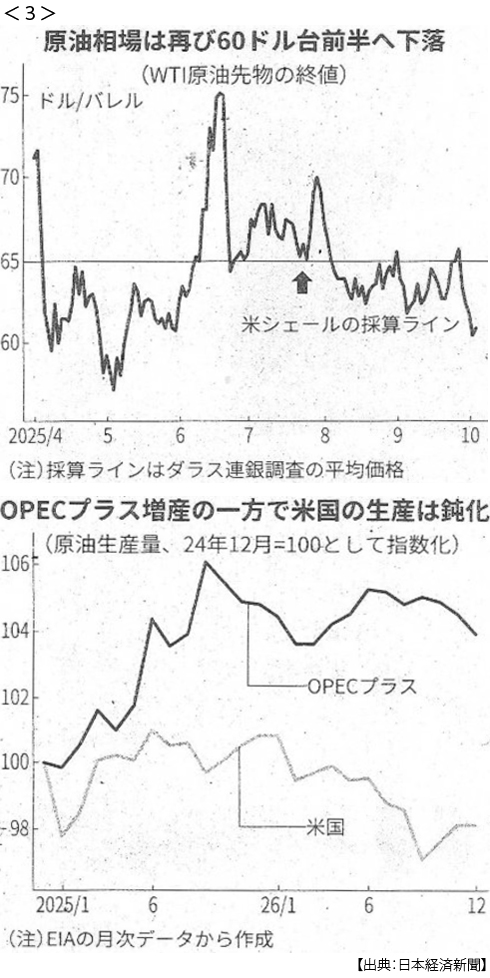

- ・原油安 米シェールに逆風 OPECプラス、8ヶ月連続増産 <3>

- 採算悪化、投資延期8割

- ・トラック関税「11月から」 トランプ氏表明 日本含め25%

- ・消費支出2.3%増 8月実質 4ヶ月連続プラス

-

10/08

- ・金4000ドル突破 半年で3割高 中銀の保有、米国債超え <4>

- 募るトランプ不信で買い

- ・「党内政権交代」鮮明に 新執行部発足 高市自民、麻生色濃く

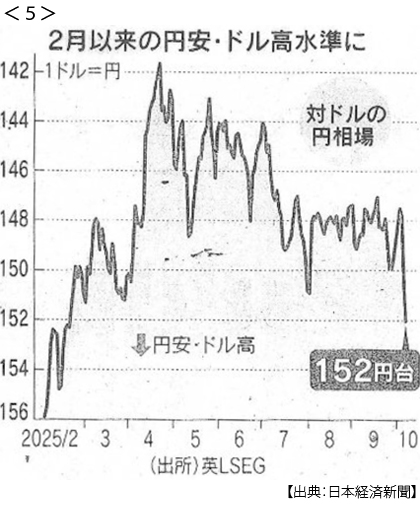

- ・円下落、一時152円台 NY市場 8ヶ月ぶり水準 積極財政を警戒 <5>

- ・実質賃金8月1.4%減 賃上げ、物価上昇に届かず

- ・経常黒字、8月3.7兆円 4.8%減、投資収益が縮小

-

10/09

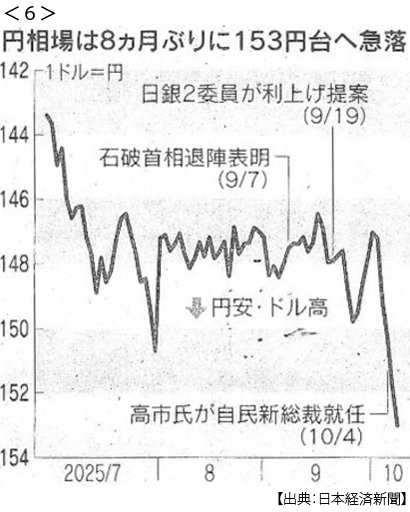

- ・「政治空白」円売りに拍車 153円台、急落歯止め乏しく <6>

- ・新生児3%が外国人 日本の低出生数補う 昨年2万人超 規制偏らぬ共生、重要に

- ・ガザ和平、第1段階合意 トランプ氏「全人質、13日解放」

- ・年内追加利下げ、大半「支持」 9月FOMC要旨 物価高止まり警戒も

-

10/10

- ・円、主要通貨で「最弱」 NY市場 対ドル153円台 金融緩和を意識

-

10/11

- ・習氏と会談「やる理由ない」 トランプ氏 レアアース規制に対抗

- 対中関税100%上乗せ 来月から 米中貿易摩擦 再び激化

- ・公明 連立離脱 四半世紀の安定与党に幕 自民と献金問題で決裂

- ・NYダウ878ドル安 トランプ氏発言 米市場動揺

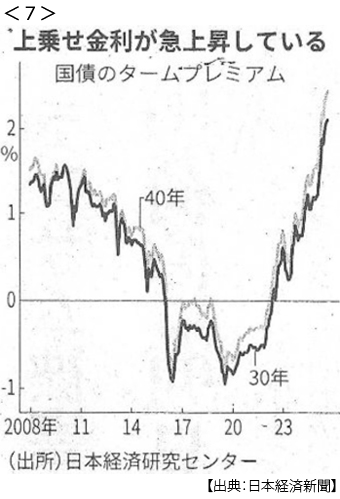

- ・超長期債 見えぬ買い手 利回り上昇、新首相に課題 長期金利1.7%に上昇<7>

-

10/12

- ・強硬中国、トランプ氏誤算 レアアース規制強化 大豆は米離れ加速

-

10/13

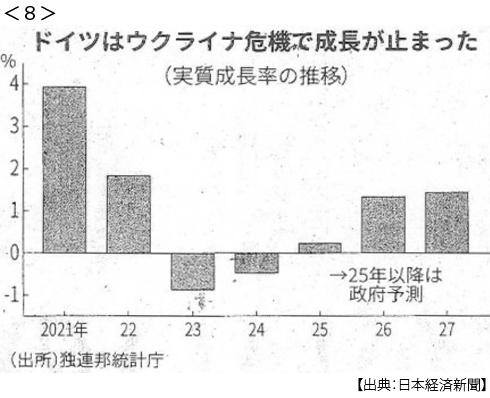

- ・ドイツ経済3年連続低迷 来年の浮揚、財政出動頼み <8>

- 防衛投資に重点 企業はリストラ

-

10/14

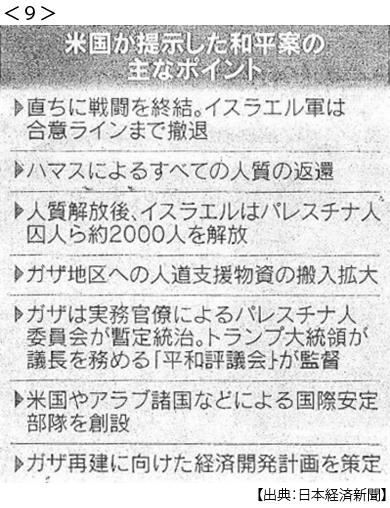

- ・ハマス、ガザ人質全員解放 トランプ氏「中東新たな夜明け」 <9>

- 国際会議 戦後構想協議へ

-

10/15

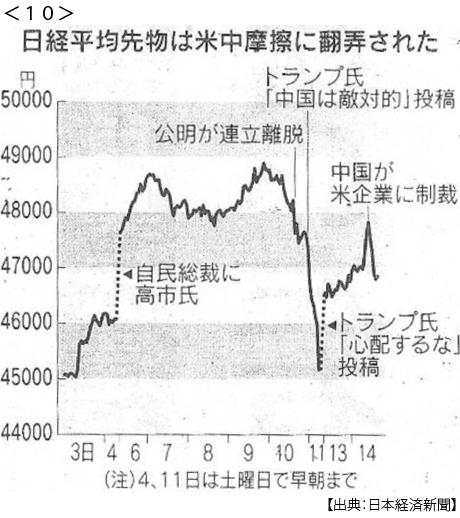

- ・市場、内政より「米中」警戒 日経平均1241円安 摩擦激化下落に拍車 <10>

- ・米中対立、第三国に飛び火 中国、韓国造船に制裁 「米通商法301条調査へ協力」

- 日本企業にもリスク

- ・量的引締め停止示唆 FRB議長、数ヶ月で 「雇用に下方リスク」

- NY株乱高下 議長発言で買い 終値202ドル高

-

10/16

- ・「インドがロシア原油禁輸」 トランプ氏 モディ氏が約束と表明