今週のポイント解説 12/21~12/31

日銀vs市場

サプライズ

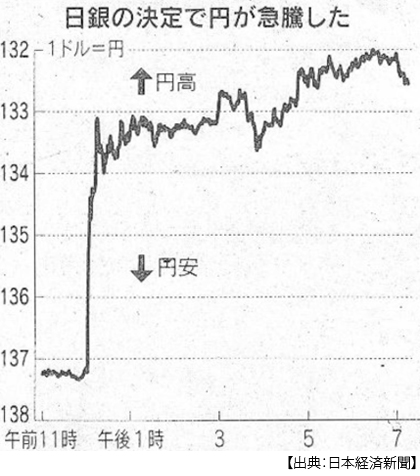

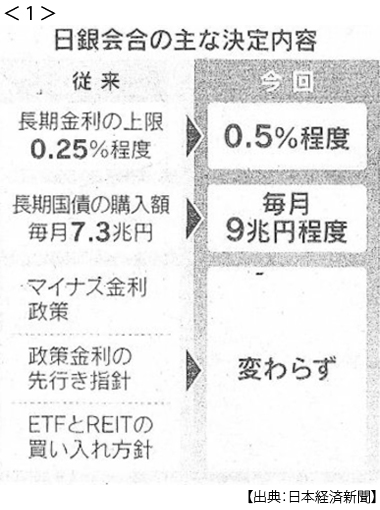

12月20日、日銀は金融政策決定会合で長期金利の許容上限幅を0.25%から0.5%に拡大した。この「事実上の利上げ」はサプライズだった。事実、直後に世界の債券市場で金利が軒並み上昇し、円相場も一時130円台と約4ヶ月ぶりに円高となった。

金融政策は中央銀行の専管事項であり、少人数の参加者で決定され即日実施される。それだけに「市場との対話」が求められる。それが景気刺激を目的とした金融緩和(利下げなど)ならばサプライズ効果を演出することもあるだろうが、金融引締め(利上げなど)はなるべく景気を萎縮させないように「先行き指針(フォワードガイダンス)」を示し、あらかじめ市場に織り込ませようとする。

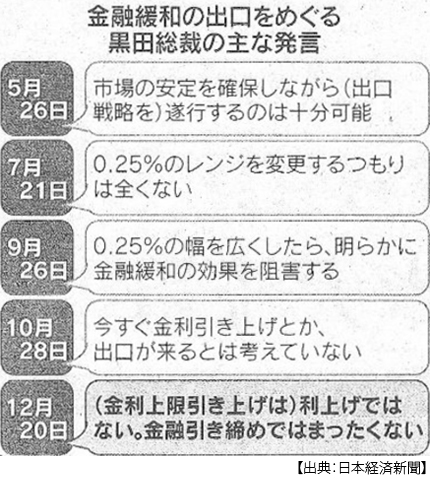

たしかに日銀がいずれ従来の緩和政策を修正するだろうことはおおかたが予想していたのだが、そのタイミングは今回ではなかった。翌年の春、早くても年明けだった。実際、黒田総裁は9月22日の政策決定会合後の会見では「当面、金利を引上げることはない」と語り、さらにそれは「2~3年先」とまで言っていた。前回10月28日の政策決定会合後会見でも「今すぐ金利を引上げることはない」と念を押していた。

昭和の頃には俗に「首相の解散と中銀の金利変更は嘘をついてもいい」とか言われていたが、今はそんな時代ではない。ましてや2022年は2008年のリーマン危機以降継続された異例の金融緩和の流れが転換され、主要中央銀行が軒並み金融引締めを加速させる中で、日銀だけが頑なに緩和策を持続させてきた。

それでも日銀は市場との「対話」を拒み、市場の信認を損ねてでも言動不一致を選んだ。なぜだろう。日銀は市場と「対話」ではなく、「対決」していたのだった。そしてこのサプライズは、日銀がその「対決に敗れた」結果だと、市場は受け止めている。

12月21日付のウォール・ストリート・ジャーナルは「日銀が市場に屈した日」とし、市場担当シニアコラムニストの書き出しは「マーケットは日銀と戦い、そして勝利した」だった。日本経済新聞は21日付では「日銀、苦渋のサプライズ」とやや控えめだったが、22日付では「日銀、投機筋が追い込む」と切り込んだ。

なぜ日銀は、追い込まれるまでに市場と対決する道を選んでしまったのだろう。

中央銀行の政治的独立性

ニクソンショックまで、ドルとの固定相場制に縛られたIMF加盟国では金融政策の自律性が厳しく制限されてきた。変動相場制に移行し、2度のオイルショックを経る中で、主要中央銀行は「政治的独立性」を勝ち取る努力を続けてきた。「物価の番人」として、時の権力の選挙対策としての景気刺激策と距離を置くためにだ。

リーマン危機以降、世界中が金融緩和に染められる状況にあって、それでも日銀と政府の関係は異質だった。それを端的に示すものが2013年1月の「政府・日銀共同声明」だった。ここで「物価上昇率2%をできるだけ早期に実現することを目指す」と明記された。当時の白川日銀総裁は抵抗したが、安倍首相の「日銀法改定」圧力に屈した。

その後、安部氏と親密な関係にあった黒田氏が日銀総裁に就任し、年間80兆円の国債購入によって通貨供給量を2年で2倍に増やすという「異次元緩和」が発動された。そしてそれこそが「デフレ克服」を目指すアベノミクスの土台となったのだ。

実際に日銀は年間80兆円の国債を購入し通貨供給量は2年で2倍になり、円安が加速し、大企業の収益は膨張し株価は上昇したが、デフレは続いた。富める者から貧しき者へのトリクルダウンは起きなかった。日本経済の生産性向上のための成長戦略が停滞し、賃金が伸び悩んだからだ。

そこで日銀は主要中央銀行のなかで唯一、株式購入にまで踏み出し、ゆうちょ・年金とともに日経平均を下支えしてきた。株価は内閣支持率と連動した。しかしそんなことでは日本の潜在成長率(実力)は向上しない。少子高齢化に歯止めがかからず、非正規雇用と長時間労働が広がり、デジタル化も再生エネルギーも遅滞した。もちろん物価も上がらない。ついに日銀は2016年1月、マイナス金利政策を導入する。直前の国会答弁で「マイナス金利政策は考えていない」と言明していた黒田氏は「できることはすべてやる」と豹変する。

さて、「政府・日銀共同声明」では「財政再建」も明記されていた。大胆な金融緩和はあくまでもカンフル剤だからだ。しかし異次元緩和はほとんど無利子の政府借入れを可能にし、金融バラマキが財政バラマキを支えるようになる。こうして日銀の国債保有比率は10%から50%超になり、保有資産額はGDP比126%とアメリカの34%、ヨーロッパの67%をはるかに上回るようになった。

日銀は「政治的独立性」と引き換えにアベノミクスを、安倍「1強」政治を支えた。その結果、日本の財政赤字はさらに膨張し、売るに売れない膨大な資産を抱えた日銀は、正常化に向けた「出口」を見失うようになる。

イールド・カーブ・コントロール

政治的独立性を失ったために日銀は、市場との対決が避けられなくなったのだと、ぼくは見ている。「できるだけ早期に物価上昇率2%」という目標実現に行き詰まった日銀は、マイナス金利導入という劇薬に手を伸ばしてしまった。しかしそこまでは黒田氏の言う「できること」だっただろう。短期金利は政策金利だからだ。

しかしマイナス金利政策は、長期金利までマイナス圏に引きずり込んでしまった。これでは預金も保険も運用できなくなる。そこでなんと黒田日銀は、長期金利を調整して期間が長くなるほど金利が高くなるイールド・カーブをコントロールしようとした。

入門的な経済学を学んだ者であれば必ず教えられる、長期金利は市場価格だと。財務省が国債を発行する(売る)とき、その価格(利回り)は買い手である金融機関による入札で決定する。その金融機関(銀行、保険会社、証券会社)が保有した国債は流通市場で取引される。したがって国債価格(長期金利)は需要と供給で決定する市場価格なのだ。日銀はこの流通市場で自ら買い手として介入することで、国債価格すなわち長期金利を維持しようとしたのだ。

デフレ下ならそれも一時的に可能かもしれない。しかしポスト・コロナにウクライナ戦争が重なり、インフレが加速して長期金利に上昇圧力が強まる。長期金利の指標は10年物国債だ。日銀はこの10年物国債の利回りを0.25%と「指し値」で無制限に買い続けることになった。この指し値は実体としての国債価格より高く購入することを意味するが、その「実体より高い価格」こそ、魅力的な投機の対象となる。

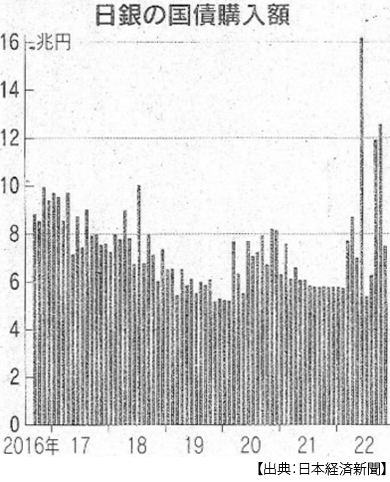

投機筋は日本国債を売り続ければいいのだ。売っても売っても日銀が指し値で買ってくれるならば損はない。しかし日銀がその指し値で買えなくなれば、利回りが上がった分だけ儲かることになる。投機筋が日本国債空売りを仕掛けた2020年6月に、日銀は16兆円以上の長期国債を買い入れ、12月にも16兆円、年間では111兆円に達した。

こうして日銀は投機筋との攻防に、つまり市場との対立に陥ったのだ。投機筋といえば、ヘッジファンドなどが思い浮かぶだろうけど(たしかに彼らが先導的な役割をすることが多いが)、実需ではなく短期的な値動きの売り買いで利益を得ようとする投資家全般、すなわち保険会社や年金基金や信託銀行などいわゆる機関投資家を意味する。それは保険や年金支払いのための健全な取引なのだ。市場から見て、むしろ不健全なのは日銀なのだ。

日銀に「出口」はあるのか

金融政策にとって「出口」とは正常化を意味する。政策金利がマイナスなのも、政府の借金を事実上肩代わりするのも、ましてや売れない(暴落するから)株を保有するのも非正常だ。もちろん共同声明で政府に政策を縛られるのも、生活苦をもたらす物価高を「一時的」と見逃すのも、まったく非正常だ。まずは、政治的独立性を回復することだ。アベノミクスは自民党最大派閥安倍派の一大看板だ。安部氏は「日銀は政府の子会社だ」と言って憚らなかった。

まさか今回のサプライズの予兆だとは思いもしなかったが、その直前ぼくには気になる記事があった。12月18日付日本経済新聞で「2%物価目標 日銀との共同声明 政府に見直し論浮上」というものだ。また直後の記事では12月26日付朝日新聞、首相「余分なことは言わぬよう」「蜜月に亀裂 黒田氏に苦言」。11月10日黒田総裁が岸田首相と面会し、そのさい黒田氏の「当面金利を引上げることはない」という発言に釘を刺したというのだ。

その黒田氏も4月に総裁を交代する。味を占めた投機筋は、次のサプライズを心待ちにして身構えている。長期金利上限拡大を発表した記者会見で黒田氏は、「これは出口ではない」と語った。そうだろう、もちろん出口とはそんなものでは済まないだろう。

日銀がイールド・カーブ・コントロールを撤廃した場合、長期金利は最大1.1%まで上昇するとする試算を日本経済研究センターがまとめている。9月末に日銀の国債保有比率が50%を超えたとき、海外投資家の保有率は14.1%でこれは邦銀の13.2%より大きい。日本の国債は国内で消化されているから大丈夫だと、まだ言うのだろうか。それでも政府は114兆円台の過去最大規模の予算案を組んでいる。そこに日銀緩和の支えはない。

日銀vs市場とは、じつは日銀を板挟みにした「日本政府vs市場」なのだ。

日誌資料

-

12/21

- ・日銀、異次元緩和を転換 10年目で実質利上げ 長期金利上限0.5%に <1>

- 苦渋のサプライズ 円安・物価高批判受け 景気減速に懸念も 揺らぐ市場との対話

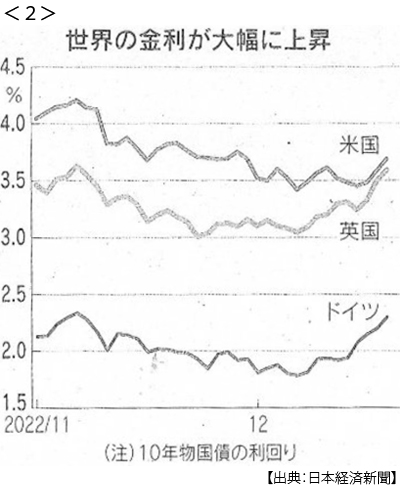

- ・世界で金利上昇 日銀緩和修正、引締め波及意識 円相場一時130円台 <2>

- ・カナダ、ロシア財閥資産没収 G7初、36億円分ウクライナ復興に活用

-

12/22

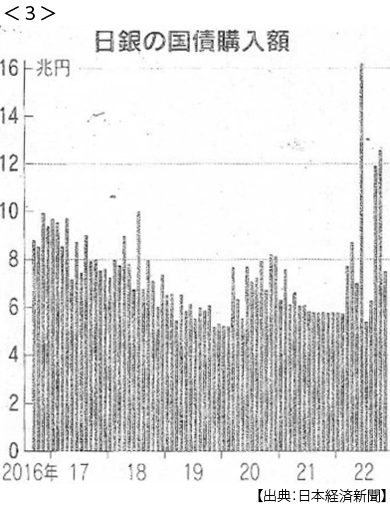

- ・日銀、投機筋が追い込む 国債売り再燃、緩和策限界 市場の歪み圧力に <3>

- ・米、パトリオット供与表明 バイデン氏、ゼレンスキー氏と会談

- 追加軍事支援2400億円 「縮小論」の共和党にクギ

-

12/23

- ・消費者物価3.7%上昇 11月 40年11ヶ月ぶり水準 価格転嫁圧力なお <4>

- ・トランプ氏、2020年納税ゼロ 米議会が記録公開 大統領選へ逆風も

-

12/24

- ・来年度予算案 最大の114兆円決定 国債依存なお3割超 防衛費26%増6.8兆円

- 重点3分野規模ありき 防衛・GX・子ども 財政、緩和の恩恵に幕 金利上昇に迫られる規律

- ・米消費支出物価 11月5.5%上昇 伸びは2ヶ月連続鈍化

-

12/25

- ・浙江省1日100万人感染 新型コロナ 中国 アップルなど供給網懸念

-

12/26

- ・東南ア 公共交通で脱炭素 タイ、首都で全バスEV化 <5>

-

12/27

- ・米「人口増で成長」岐路 22年0.4%増、伸び低迷続く 移民頭打ち物価高拍車

-

12/28

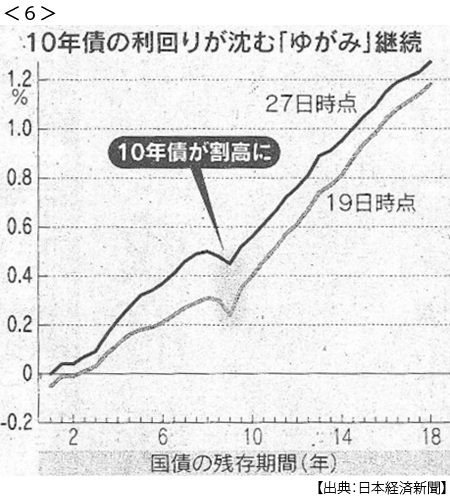

- ・国債市場ゆがみ消えず 10年債空売り、30年債買いも 膨らむ再修正観測 <6>

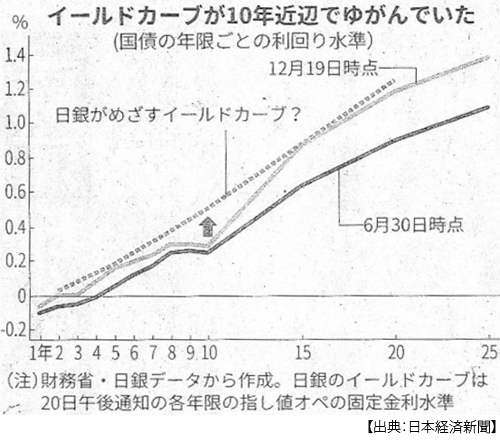

- 金利上昇圧力なお強く 操作撤廃で長期金利1.1% 日経センター試算

- ・日銀12月会合 緩和修正「出口」を否定 物価目標見直しに警戒感

-

12/30

- ・粘着インフレ強まる懸念 米政策金利、正常化25年以降の見方

- ・中国、個人SNS影響14倍 政府系より拡散「愛国」先鋭化

-

12/31

- ・日銀、物価見通し上げへ 来年度以降も2%接近 緩和修正圧力も

- ・住宅ローン金利 9年半ぶり高さ 大手銀行平均1月、3.70%

- ・世界の金利上昇最大 85年以降で 今年2.4% 株・債券45兆ドル減

- ・国債買い入れ過去最大 日銀12月 金利抑制で17兆円