年末巻頭付録(ネタのつかみ、とでも言いましょうか)

このポイント解説は、授業の副教材でもあることから、得てして「誰も傷つけないネタ」になりがちだ。今年のM-1チャンピオン、ウエストランドに刺激されたものだから、彼らをオマージュして「解説」ではなく「本音」を書いてみたくなった(以下のネタはウエストランドさんとは関係がありません。なおM-1に興味がない方にはただ謝るしかありません)。

- 河本(仮称です、以下略)「アメリカにあって、世界にないもの」

- 井口「基軸通貨国特権!」「しかも濫用している!」「そのくせ平気な顔してる!」

- 河本「戦争にあって、平和にないもの」

- 井口「特需!」「アメリカの軍需産業、エネルギー産業、利上げドル高で金融資本!」

- 河本「でもアメリカはウクライナを支援してるじゃん」

- 井口「世界の警察は辞めると言って、その裏で犯罪をけしかけて背中を押した!」

- 河本「でもアメリカもインフレで苦しんでるじゃん」

- 井口「他の国はもっと苦しい!」「インフレで苦しむのは貧しい人たち、利上げで苦しむのも貧しい人たち!」

- 河本「だからちゃんと対話してるよ」

- 井口「金持ちとギャンブル客の顔色うかがってるだけ!」

- 河本「じゃあ利上げ減速にも反対なの」

- 井口「やつらはカジノのチップを自分で作ってるんだよ!レートも勝手に決めてるんだよ!そんなやつらの金融政策なんてしょせん詐欺なんだよ!」「他のやつらがみんなやられても自分だけ生き残るつもりなんだよ!」

- 河本「いいなアメリカは生き残れて」

- 井口「他のやつらがみんなやられたらアメリカも生き残れないんだよ!」「だからちょっとビビってるだけだよ!」

「いい加減みんな懲りて、あいつとの付き合い方を考え直すべきなんだよ!」

本音も、共感が広がらなくてはただの悪口になる。井口さんはすごいな。学生のみなさん。期末レポートの資料は、このあとの「ポイント解説」からですから注意してください。

今週のポイント解説 12/10~12/20

米利上げ減速と市場との対話

予想通りの0.5%利上げ

12月14日、FRBは0.5%の利上げを決定した。3月に利上げに踏み切り、6月からは4会合連続して0.75%の利上げを実施してきたのだから、利上げペースは減速したことになる。この問題に関心のある人ならば(0.25%利上げを予想したわずかな例外を含め)、利上げ減速は予想通りのことだった。

この問題に関心のある人というのは、投資家やアナリストなど市場関係者だけではない。ECBにとってもイングランド銀行にとっても予想通りだった。だから翌15日にはどちらも利上げ幅を0.75%から0.5%に縮小して足並みを揃えたのだ。

なぜか。振り返れば4会合連続の0.75%利上げもほぼほぼ予想通りで、少なくともサプライズではなかった。つまり、FRBの市場との対話は信頼されるようになっていた。さらに今回の対話は入念だった。

1ヶ月前の11月14日にはブレイナードFRB副議長が「より緩やかな引上げペースに移行することがまもなく適切になるだろう」と語る。これを受けて投機筋はドル売り越しに転じた。11月23日にFRBは11月の米連邦公開市場委員会(FOMC)の議事要旨を公表し、多数の参加者が近く利上げ幅の圧縮を見込んでいることがわかった。そして11月30日、パウエルFRB議長が講演で利上げ減速が「早ければ12月の会合になる」と表明した。

ほぼ、予告に等しかった。

なぜ利上げは減速したのか

第一に、アメリカ経済の景気後退入りのサインが次々と現れたからだ。8月には住宅価格が2ヶ月連続で下落し、10月には米3ヶ月債利回りが10年債利回りを2年半ぶりに逆転した。短期国債利回りが長期金利を上回ることを「逆イールド現象」と呼ぶが、これは景気後退を強く示唆するものとされ、実際に過去にはかなりの確率でそうなってきた。

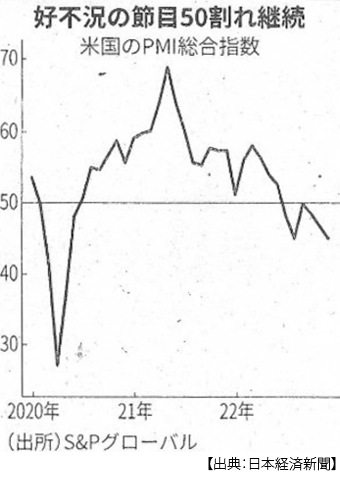

11月の景況感は1.9ポイント低下し、これで5ヶ月連続50(好不況の分かれ目)を割った。求人件数は3月をピークに減少基調にあり、10月には市場予測を下回った。米国外の需要減速で貿易赤字も拡大している。

第二に、インフレ沈静化の兆しが見え始めたからだ。10月の消費支出物価は2ヶ月連続で伸びが鈍化し、11月の米消費者物価も5ヶ月連続で伸びが鈍化している。消費者の1年先のインフレ率予想も1年3ヶ月ぶりに低水準になった。

つまりアメリカの金融政策は軸足をインフレ抑制から「景気・インフレ両にらみ」に転じたということだ。

予想通りだったのに株価は下がった

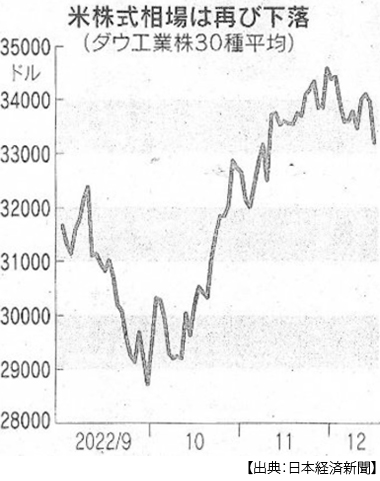

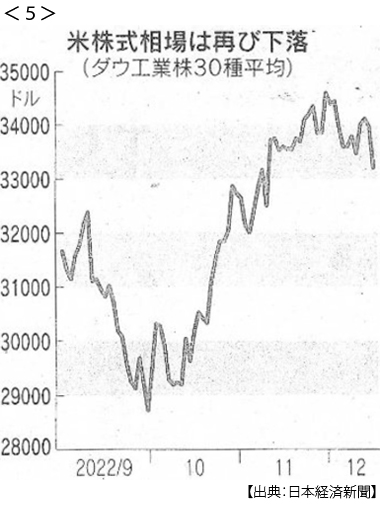

0.5%利上げの翌15日のNY株は一時900ドル下落し、前日比764ドル安で引けた。予想通りという結果は「期待の終わり」であるし、その予想通りの利上げ減速の理由は、FRBが景気後退入りを強く意識したというサインだったからだ。

通常、金利と株価は反比例する。利上げは企業コストを増やしや個人消費を抑制する。企業の収益も売り上げも減らすだろうから株価は下がる。また近い将来の予想インフレ率より現在の金利がはるかに低ければ、預金は目減りするから株式投資を刺激する。つまり予想インフレ率と短期金利の差が縮まると投資インセンティブが減退するということだ。

なるほど、だとして、下のグラフが興味深い。0.75%利上げが連続したにもかかわらず9月末以降のNY株価は上がり続けている。10月は月間で14%高という46年ぶりの上昇率を記録し、11月も月間で6%も株高になった。

この2ヶ月間、「悪い材料が良い材料」だったのだ。連続利上げが景気を悪くしている(悪い材料)→景気後退を警戒して利上げを減速させるだろう→利上げ幅を縮小するだろう(良い材料)といった具合だ。これが、利上げ幅を縮小したぞ(良い材料)→景気後退をFRBが警戒しているぞ(悪い材料)に転じたということだ。するとブラックフライデーを含む11月のアメリカ小売売上高が0.6%減ったと15日に米商務省が発表するや「悪い材料は悪い材料」になるのだ。

子供じみた話に聞こえるかもしれないが、相場の期待と不安は均衡しない。どちらも過剰に振れるものなのだ。

株安なんて金持ちが損をするだけだ、そうでもない。アメリカ中間所得層の貯蓄に占める株式のシェアは日本などと比べものにならないくらい高い。株高は資産効果から消費を刺激し、これは低所得層の所得に影響を与える。もちろんアメリカの消費は、世界の所得をも左右する。

対話は引締め重視

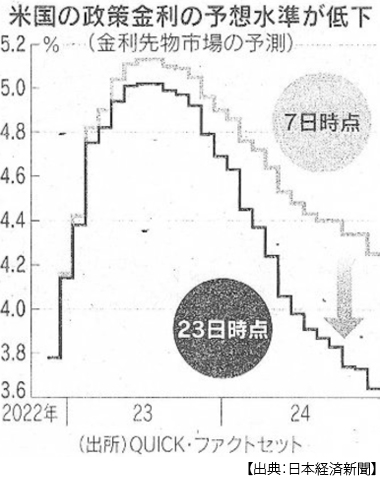

確かに利上げ「幅」は縮んだ。ただ中央銀行の金利操作には「幅」だけではなく「長さ」も「高さ」もある。市場の過剰期待は2023年中の「利下げ」にまで昂ぶっていたが、パウエルFRB議長はこれを否定した。賃金上昇によるインフレ圧力に対する警戒を解いてはいないからだ。それだけアメリカの人手不足は深刻だ。移民が制限され、高齢者は早期退職し、労働参加率は回復していない。求人件数は1000万件を超えるが、これはコロナ禍前15~19年平均の636万件をはるかに超えている。企業の人材争奪戦は賃金圧力となる。

そして「高さ」。最終的にどこまで金利を上げるのかという見通し、到達金利(ターミナルレート)と呼ばれるものだが、これが前回の4.6%が今回5.1%に引上げられた。今回の利上げでアメリカの政策金利は4.25~4.5%になっているからあと0.75%の利上げが必要になる。

この金利水準はアメリカの名目潜在成長率(4%前後)を大幅に超える。したがってFRBは、インフレ鎮火のためには景気後退も辞さない覚悟を示したのだと受け止められている。市場関係者は仕事柄「楽観的」観測を出したがる。FRBは今回の利上げ減速で市場が株高などで緩み、金融引締め効果(インフレ抑制)が相殺されることを嫌がっているのだ。これはECBも同じだ。ラガルド総裁は同じく0.5%利上げを決定した記者会見で「方針を転換したと考える人は間違いだ」と強調した。みんな強面(タカ派)になっている。

たしかに「インフレか景気後退か」、米欧中銀は板挟みだ。しかしどうしても避けなければならないのは「インフレなのに景気も後退」というスタグフレーションだと彼らは考えている。したがって、景気は犠牲にしてもインフレ退治ということなのだろう。

米利上げ減速は良いニュースか

ひとまず歓迎するべきだろう。なぜなら第一に、これ以上の利上げ加速はインフレ退治ではなく経済のハードクラッシュによる物価下落をもたらすだけだと思うからだ。第二に、アメリカ経済はまだ利上げ余力を残しているかもしれないが、アメリカ以外の経済はもう限界に突き当たっているからだ。

米利上げによるドル高は、ドル建てで取引される資源価格を押し上げてアメリカ以外の経済のインフレを加速させる。自国通貨安を食い止めるために並走して利上げすることが求められ、すでにスタグフレーションの兆しが見え始めている。さらに新興国は資源価格高騰に加えドル建て債務の膨張に苦しめられている。

ただし、今回の利上げ幅縮小でこれらの問題がなんら解決したわけではない。こうしたなかで日銀は突然「事実上の利上げ」に踏み切った。日銀は市場と対話ではなく「対決」してきたからだと、ぼくは考えている。そのリスクについて次回、考えてみようと思う。

*もしよろしければ、もう一度「巻頭付録」にお戻りください。

日誌資料

-

12/10

- ・銀行の仮想通貨保有制限 バーゼル委 初の国際規制、年内にも

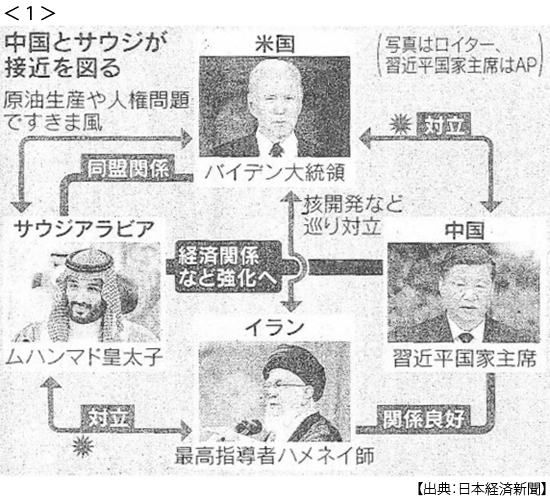

- ・中国とサウジ急接近 包括協定、エネルギーからテックまで <1>

- 習氏、影響力拡大探る サウジ、米の中東離れに不信

-

12/11

- ・防衛3文書「統合防空型」へ戦略転換 ミサイル、迎撃から抑止へ

- ・防衛財源、国債否定 首相会見 財源に3税(法人・たばこ・復興所得税)

-

12/12

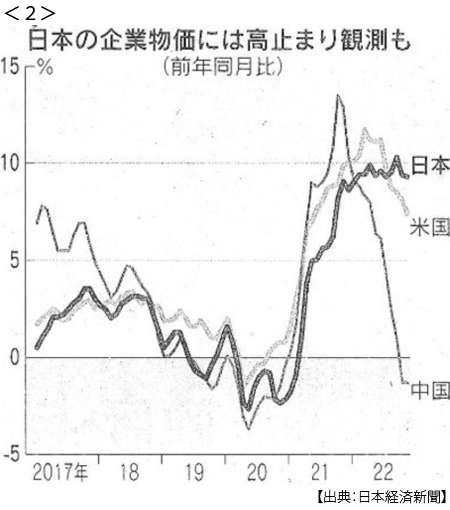

- ・企業物価9.3%上昇 11月 電力・ガス、大幅価格転嫁 <2>

- 欧米は伸び減速、日本は高止まり 価格転嫁の動き長引く

-

12/13

- ・ウクライナのインフラ施設復旧 G7「ロシアが負担を」首脳声明

- ・W杯巡る欧州議会汚職疑惑 「欧州の民主主義に攻撃」と議長危機感

- ・FTX創業者フリード容疑者を逮捕 バハマ当局 近く米に移送

- ・ドイツで国家転覆を計画 ネットの陰謀論、極右共鳴 25人逮捕、さらに拡大も

-

12/14

- ・中国、ゼロコロナ緩和1週間 感染者急増 人手不足に 北京では16倍に

- ・米消費者物価7.1%上昇 11月、5ヶ月連続伸び鈍化

- ・EU、国境炭素税で合意 来年10月から 企業に報告義務

- ・ウクライナ越冬支援、580億円で合意 仏主催、独伊英首脳は欠席 結束に陰り

-

12/15

- ・FTX創業者起訴 米検察当局 詐欺など8つの罪で 「顧客資産流用」も

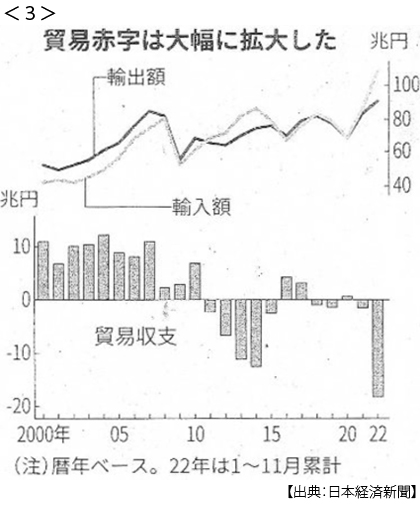

- ・貿易赤字2兆274億円 日本、11月で最大 円安・資源高で <3>

- 今年の貿易赤字最大に 1~11月18兆円 輸出も鈍く

-

12/16

- ・米利上げ幅0.5%に縮小 景気・インフレ両にらみ <4>

- 到達金利5.1%に上げ インフレ圧力根強く FRB、賃金上昇に警戒感

- 欧州中銀、英中銀も0.5%に減速 欧州景気後退懸念一段と

- ・NY株大幅続落764ドル 景気後退入り警戒 欧州でも株価急落 <5>

- ・米小売売上高11月0.6%減 インフレ下、必需品以外の支出減

-

12/17

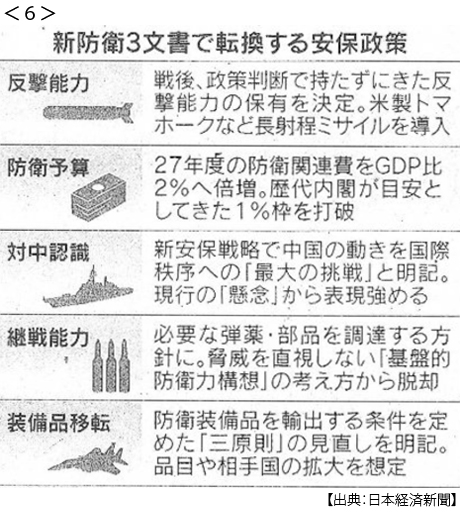

- ・防衛3文書 反撃能力保有を閣議決定 日米で統合抑止 戦後安保を転換 <6>

- 防衛増税「24年以降」 税制大綱 規模も明示できず

- ・米景況感、悪化続く 12月1.8ポイント低下 6ヶ月連続「50」割れ

-

12/18

- ・2%物価目標 日銀との共同声明 政府に見直し論浮上 修正に慎重論も

-

12/19

- ・日銀、国債保有50.3%535兆円超 9月末 初の過半 対GDP比突出

- 10年前は約10% 金利上昇で購入増 財政規律の緩み強まる

- ・北朝鮮、弾道ミサイル2発 日本射程の新型か 「反撃能力」に対抗

-

12/20

- ・プーチン氏ベラルーシ訪問 3年ぶり、開戦後初 参戦実現へ圧力か

- ・トランプ氏刑事訴追勧告 米下院特別委、議会襲撃で

- ・EU、ガス価格に上限 1メガワット180ユーロ、高騰を抑制

- ・予算案114兆円台 来年度一般会計 11年連続最大 防衛費増で膨らむ