今週の時事雑感 1/12~1/22

アベノミクスはアベノマスクより役に立つ説

アベノマスクあれこれに

1月24日付朝日新聞夕刊の一面。「廃棄方針の8300万枚 再利用アイデア次々」、保冷剤を入れる、鍋つかみに、カイワレも育てられる、コップも置ける…、写真付きで。余ったアベノマスクは製造費およそ110億円、保管費は年間10億円、廃棄するにしても6000万円かかるのだが、岸田政権は年度内廃棄を決定、希望者には配布すると決めた。その再利用のアイデアを夕刊とはいえ一面いっぱいに紹介する朝日新聞の意図を詮索して曲解して、おそらくはかなり意地悪な顔でぼくは笑い息をひとつ鼻から漏らした。

その悪態には訳がある。その1週間ほど前に『日経ビジネス』が掲載した新連載「安倍晋三の眼」を読んだからだ。安倍氏が「日本の目指すべき道を語るコラム」だそうだ。

アベノミクス以外にない

安倍氏はそこで「この新しい資本主義を理解している人はほとんどいないのではないでしょうか」としてうえで、「経済を成長させるためには私の政権で進めてきた経済政策であるアベノミクス以外にないと思います」と語っているのだ。

「新しい資本主義」、岸田氏がこの奇妙な言葉を発信したのは自民党総裁選の出馬表明だった。ぼくはこれをいわゆる「政局用語」だと受け止めた。「分配」がキーワードとなったように、アベノミクスとの距離を慇懃に表現したものだろうと。これに対する意趣返しならば大人気ないで済むのだが、安倍氏はマウントを取ろうとしている。こうした安倍氏の巻き返しが、ところどころで自民党内の政局の火種となっている。

それにしても、アベノミクスなのか。今、「アベノミクス以外にない」のか。安倍氏はやぶ蛇を突いた。ぼくはその藪に潜む蛇のなかの一人だった。

アベノミクスは金融政策

「三本の矢」、「TPP」、「1億総活躍」、「地方創生」、「岩盤規制改革」、「全ての女性が輝く」「働き方改革」とか、もう覚えていないものを含めて並べても、何がどうアベノミクスなのか判然としない。そうしたなかでアベノミクスとは、デフレ克服のための大胆な金融政策だと定義してもさして異論は出ないだろう。

「物価上昇率2%」を目標にして、日銀が年間80兆円の国債を購入して通貨供給量を2年間で2倍にするという「異次元緩和」、それでも物価が上がらなければ主要中央銀行のなかで唯一株式も購入し、それでもだめならマイナス金利政策も導入した。

つまりアベノミクスとは金融政策なのだ。これが問題だ。なぜなら金融政策は内閣でも国会でもなく、専ら中央銀行の役割だからだ。しかし安倍政権は物価上昇率2%目標を「政府と日銀の共同声明」で縛った。こうして金融政策に介入し、中央銀行の独立性に踏み込んだ。それこそがアベノミクスの実体なのだ。

アベノミクスの成果

実際に異次元緩和で日本の通貨供給量は2倍になったが、物価は上がらなかった。2度の消費税率引き上げがあったにもかかわらず2013年から2020年までの平均インフレ率はおよそ0.7%、目標にほど遠くデフレは解消されなかった。

2017年の衆議院選挙で安倍氏は「アベノミクスでGDPが1割増えた」と繰り返し強調した。なるほど名目GDPは2012年の約500兆円から2016年には約550兆円に増えた。しかし2016年末にGDPの算出方法が変更され(企業の研究開発費などが加えられ)、それだけでGDPは約30兆円かさ上げされていた。さらに今問題となっている「建設工事受注動態統計」の書き換え二重計上。これが2013年以降少なくとも毎年4兆円以上過大になっていると見られている(1月25日付朝日新聞)。この算出方法変更と統計不正の合計で、GDPはおよそ50兆円増えたことになる。

アベノミクスは実質的に終わっている、ところが政治的には終わっていない

2013年1月の「政府・日銀共同声明」、これを日銀はアコード(政府との政策協定)と呼ぶのだが、そのアコードには前提があった。

仮に金融緩和で物価が2%上昇したとしても、GDPがそれ以上増えなければ経済成長率は実質マイナスになってしまう。だから安倍政権はGDP3%成長を約束した。また同じく物価が上がっても賃金が上がらなくては生活が苦しくなるだけだ。したがって賃金も2%上昇しないと釣り合わない。さらに、日銀が国債を買ってくれるからといって財政規律が緩んではいけない。だから安倍政権は2025年度の基礎的財政収支(プライマリーバランス;PB)の黒字化を公約とした。

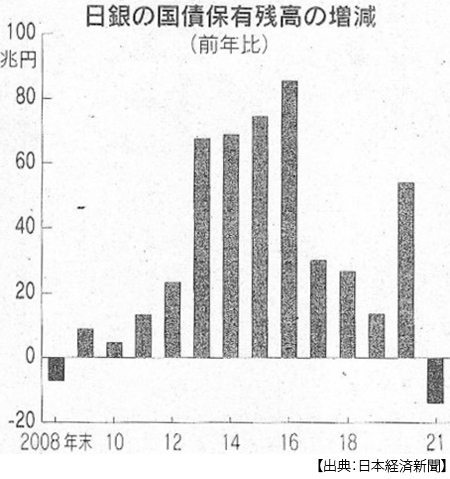

岸田政権は財政再建を諦めていない。12月7日に岸田首相直轄で「財政健全化推進本部」を立ち上げ、内閣府は2026年度のPB黒字化の見通しを示した。ところが同じ7日に、PB黒字化凍結を持論とする高市総務会長のもと「財政政策検討本部」が設置され、この最高顧問にアコード当事者の安倍氏が座った。なにより日銀は昨年、国債保有残高を13年ぶりに減らしている。2021年末の国債保有残高は20年末比14兆円減となった。

つまりアベノミクスはその前提から見ても実質的にも、すでに終わっているのだ。

しかし、政治的にはアベノミクスが終わっていない。それこそが大きな問題なのだ。FRB(アメリカ)やECB(ユーロ圏)が量的緩和縮小、つまり中央銀行による資産購入を減らす(テーパリング)ために念入りに市場と対話を積み重ねてきた。それから利上げに踏み切り、保有資産を減らすのはその後になる。しかし日銀は密かに資産購入を削減し(ステルス・テーパリング)、密かに保有資産残高も減らしているのだ。それでも「基本的金融政策に変更はない」という。それが政治的にアベノミクスの終わりを意味するからだ。

アベノミクスはまだ日銀を、日本の金融政策を縛っている。

インフレ下でもアベノミクス?

アベノミクスは、世界経済が低インフレ低金利といういわゆる「適温経済」のもとで実施された政策だった。しかし今、世界経済には強いインフレ圧力がかかり各主要中央銀行は金融政策の正常化を加速させている。なかでもFRBの量的緩和縮小から利上げへのスケジュールは次々と前倒しされ、日米の金利差が拡大して円安が進行している。

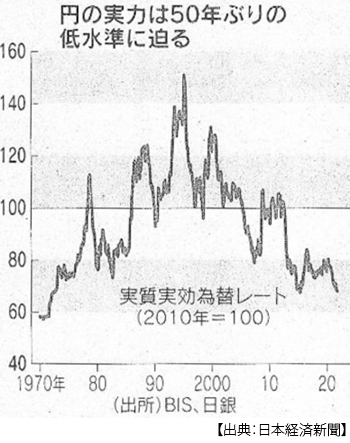

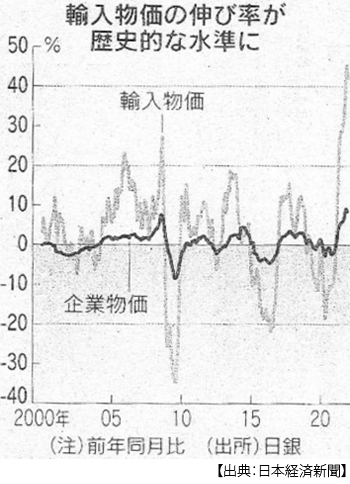

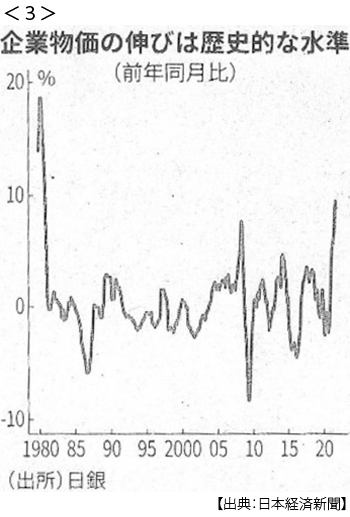

1月20日に国際決済銀行(BIS)が発表した昨年12月の実質実効為替レートによると「円の実力」は50年前並みに低下し、ピークの1995年の半分になっている(1月21日付日本経済新聞)。国際商品を購入するためにより多くの円支払いが必要になっているということだ。昨年11月以降、日本の輸入物価指数の上昇率は40%を超えている。このため企業物価指数は8~9%上昇し、これは第2次オイルショック以来の高い水準となっている。

ところが消費者物価は0.5%しか上がっていない(12月)。アメリカの7.0%、イギリスの5.4%などと比べてはるかに低い。日本の賃金が伸びず消費が萎縮したままだからだ。そのため企業物価上昇を値上げに転嫁できず、輸入コストが企業収益を圧迫している。

電気代もガソリン代も上がっているが、今は携帯電話通信料の引き下げが日本の消費者物価を1.5%下押しいている。しかしこの影響は今年の4月にはほとんどなくなり、原油価格高騰も半導体不足も和らぐ見通しは立っていない。したがって春以降には2%という日銀の物価上昇率目標の達成が見えてきている。それでも日銀内では「2%のインフレ定着が確認されるまで緩和する」という声が大きいという(1月金融政策決定会合)。

アメリカは3月にも利上げする勢いだ。しかし日本はまだアコードに縛られている。これがドル買い円売りを促し、円がさらに弱くなれば企業も家計も輸入物価上昇に苦しめられるだろう。「成長なきインフレ」が日本経済の目の前に迫っている。

この難局を前にして安倍氏は「アベノミクス以外にない」と語る。アベノミクスが「悪い円安・悪いインフレ」に有効だというのは、まるでオミクロン感染拡大予防にはアベノマスクこそ役に立つと言っているようなものなのだ。

<参照>アベノミクスに関する最近のブログ

・「誰がアベノミクスを総括するのか」(⇒ポイント解説№278)

・「出口が見えないアベノミクス」(⇒ポイント解説№287)

日誌資料

-

01/12

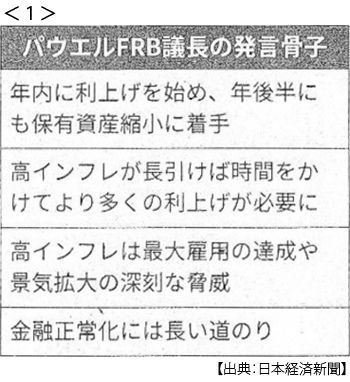

- ・資産縮小「今年後半にも」 FRB議長 高インフレ懸念 <1>

- ・中国卸売物価8.1%上昇 昨年、26年ぶり高水準

- ・経常黒字48.2%減 11月 原油高で貿易収支赤字

- ・オミクロン感染 欧州人口半数も 今後6~8週で WHO「医療に負荷」訴え

- ・・OECD加盟国 物価5.8%上昇 11月

-

01/13

- ・米消費者物価7.0%上昇 12月 39年ぶり伸び 車・食品など広く

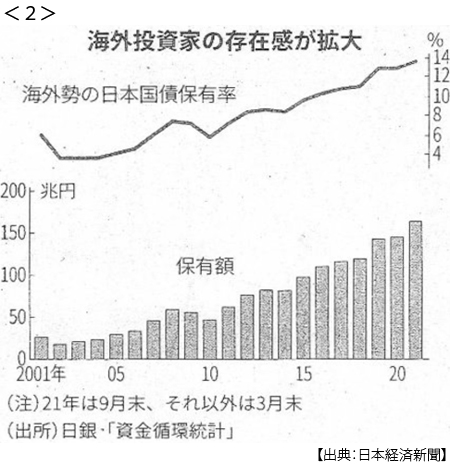

- ・海外勢の国債保有拡大 昨年の債券買越額12兆円 過去最大 <2>

-

01/14

- ・企業物価12月8.5%上昇 資源高や円安 1980年以来の伸び続く <3>

- 想定外の物価2%現実味 食品・日用品 値上げ招く

-

01/15

- ・中国、対米の貿易額最大 昨年、輸出入3割増 相互依存強まる

-

01/17

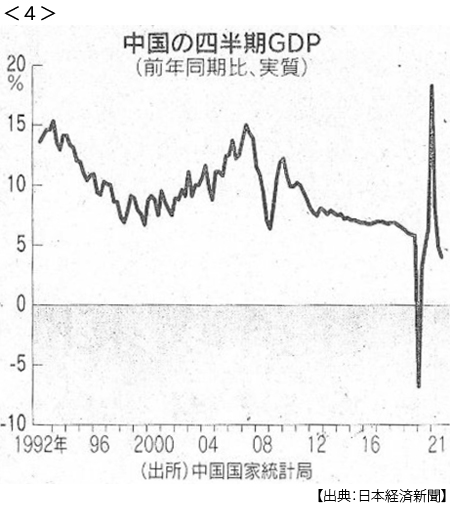

- ・中国、4.0%成長に鈍化 10~12月実質 通年は8.1% 1~3月も停滞か <4>

- ゼロコロナ重荷 規制も響く 北京でオミクロン下押し

-

01/18

- ・中国、将来不安で少子化 出生数、昨年最小の1062万人 経済成長抑制の懸念

-

01/19

- ・日銀総裁「利上げ議論、全くない」 物価上振れリスク言及

- ・金利1%上昇で国債費3.7兆円増 25年度の財務相試算 後年度負担高止まりも

- ・米金利の上昇加速 2年債1%超 利上げ拡大観測で

- ・NY原油7年ぶり高値 一時86ドル台 米、産油国と対応協議

-

01/20

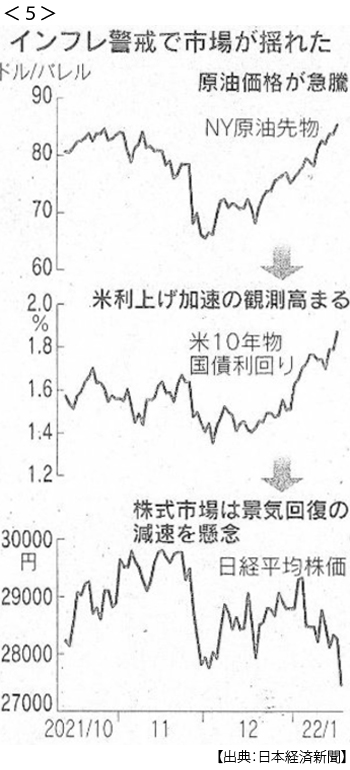

- ・インフレ警戒、世界株安 日経平均一時900円超下げ 原油急騰が発端 <5>

- ・英消費者物価5.4%上昇 12月、30年ぶり水準 利上げ予想強く

- ・中国、2ヶ月連続利下げ 景気停滞、需要を刺激

- ・輸出入ともに過去最高 12月、米中向け自動車回復

-

01/21

- ・消費者物価0.5%上昇 12月 電気代、40年ぶり上げ幅

- ・「デジタルドル」初の報告書 FRB、意見公募へ 出遅れ懸念

-

01/22

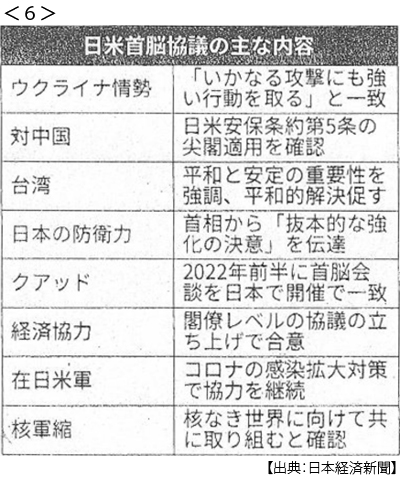

- ・日米、経済2プラス2新設 首脳会談 ウクライナ侵攻抑止へ結束 <6>

- ・ハイテク株、世界で急落 ナスダック、7ヶ月ぶり安値 巣ごもり投資、逆回転