今週の時事評論(28) 08/21~08/31

誰がアベノミクスを総括するのか

1.日本にとっての不運

今年4月初めの授業でぼくは学生たちに、「今日本にとって大切なことはコロナ感染予防と経済の正常化ですが、今年の日本には不運な巡り合わせがあります」と言った。その「不運」というのは第一に、延期された東京オリパラが夏に予定されていて、開催するのかどうか、開催するにしてもどのような形式で開催するのかが流動的だということ。第二に、オリパラをはさんで、その前に東京都議選があり、その後には自民党総裁任期が、そして衆議院任期が定められているということ。第三に、日本では衆議院の解散権が内閣総理大臣にあるとされてしまっていて、いつ解散総選挙になるのかは時の政権の都合次第だということ。

したがってコロナ対策もオリパラも政治日程に組み込まれ、すべては与党議席確保に有利な解散のタイミングが最優先政策課題となる。そうなると重要政策において科学的根拠が軽視され、それを議論する国会も必要なときに開かれなくなり、したがってより正しい解は望めなくなり、最悪の事態への傾斜が強くなる、と。

結果として、オリンピック開催時期にコロナ感染は爆発し、日本の医療は崩壊した。菅政権は、ただでさえ豊富とは言えない行政と医療のコロナ対策資源を分散し、浪費させた。それでもオリンピックの感動が支持率を上げるという幻想があったのだろうが、それは霧散し、解散もできず退陣する。

それでもかれらは懲りない。ならば自民党総裁選挙を盛り上げようと企てる。国会も開かず、しかるべき予算編成も法整備も先送りした選挙運動だ。自民党議員の議席数など、日本経済にとってなんらの資源的価値もないのに。

2.ワクチン接種率と経済成長率

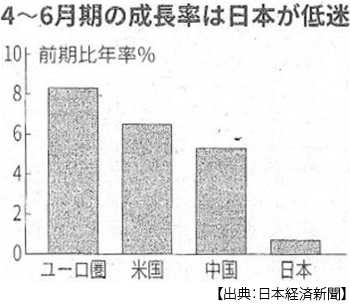

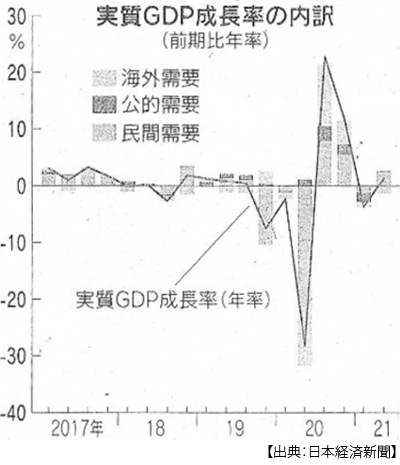

日本の4~6月GDPは前期比0.3%、年率で1.3%増加した。プラス成長は2四半期ぶりだ。同期間中アメリカは6.5%、ユーロ圏は8.3%、なんとイギリスは20.7%もGDPが増加した。いずれの国・地域もGDPの6割前後は個人消費が占めている。その個人消費だが、アメリカは11.8%増、イギリスも7.3%増と経済回復をけん引した。対して日本は0.8%増にとどまる。

一見するとこれはワクチン接種率と経済回復が相関しているかのようだ。たしかに米欧で行動制限が緩和されたことは大きく影響しているが、日本はどうだろう。コロナ・パンデミック前の2019年10~12月の日本のGDPはマイナス6.3%、個人消費はマイナス2.9%に落ち込んだ。これは10月の消費税率引き上げの影響だと見られている。だとして、ではその前の7~9月期はどうか。GDPは0.1%増の個人消費は0.5%増、さらに4から6月期のGDPは0.4%増の個人消費は0.7%増だった。しかもこれらはインバウンド需要最盛期の数値だ。

つまり日本の低成長と消費低迷は、コロナ以前からの傾向であり、したがってワクチン接種率が上がれば消費が急拡大し経済が急回復するとは、ぼくには思えないのだ。

しかし菅政権はワクチン接種こそが「切り札」だと連呼し、「ゲームチェンジャー」だと言う。どんなゲームをチェンジするというのだろう。統計的に人流はさほど減っていない。それでも飲食店を集中的に締め上げるのだが、「希望する人へのワクチン接種完了」するという11月まで締め上げ続けるつもりなのだろうか。

とはいえ、たしかにワクチン接種率は遅れている。ワクチン確保、打ち手不足、供給の目詰まり、接種データの管理、国内開発の遅れ。ぼくは、このワクチン接種の遅れひとつを見ても、そこに日本経済力の基礎的な弱さを感じるのだ。

3.投資家は日本経済をどう見ているのか

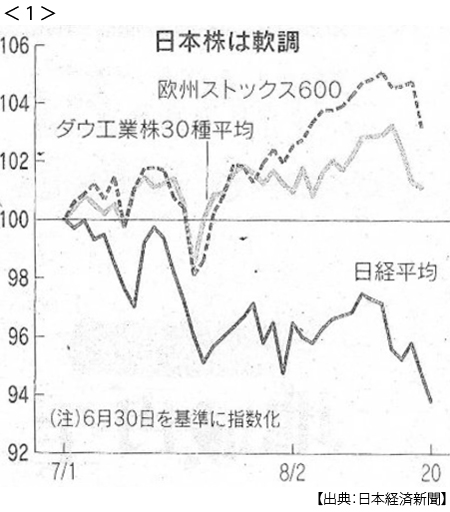

異例の金融緩和の継続とワクチン接種の広がりによってこの4~6月、アメリカ、イギリス、ドイツの主要株価は3~5%高くなった。韓国やオーストラリアはそれ以上に高くなっている。しかし日本株はこの時期は2期ぶりのプラス成長であったにもかかわらず、日経平均は1%下落した。なぜだろう。

海外の投資家は(ぼくは国内投資家もそうだと思うが)、中長期の投資では日本株を敬遠しているという(7月6日付日本経済新聞)。「高齢化による国内市場の縮小や有望な新興企業を生み出す力の弱さを懸念」、これが国内外投資家のコンセンサスだということだ。

たとえば今年2月15日に日経平均は30年ぶりに3万円台を回復したが、これは米中経済の急回復と欧州のロックダウンで投資マネーが日本株に流れ込んだためだ。しかしその後10日あまりで1200円以上下落した。アメリカ長期金利の上昇を懸念したものだった。このように日本株は短期的な材料に敏感に反応し、中長期保有の魅力に乏しい。

それにしても4~6月と言えばオリンピック開幕直前だ。その時期に投資家たちは日本株を手放したのだ。たしかにワクチン接種が間に合わないなかでの巨大イベント開催は、見通しの不透明さ、つまりリスク以外のなにものでもない。まんがいつそれで内閣支持率の下落に歯止めがかかったところで、日本経済回復の材料にはならない。菅政権の政治判断で唯一株高の材料となったのが、菅さんの退陣だったというのはなんとも皮肉な話だ。

いろいろ言いたいことはあるが、ここで大切なことは、投資家が中長期の投資では日本株を敬遠している、つまりワクチン接種率完了後も、いやポスト・コロナにおいても日本経済の先行きは期待されていないという市場の評価だ。

4.コロナの前も後も課題は変わらない

どうも日本の政治家は、起爆剤として何か第一衝撃を加えれば慣性の法則よろしく日本経済が成長軌道に乗ると考えているかのようだ。オリンピック招致しかり万博しかり、Go toキャンペーンもその類いだ。一時的な需要喚起には成功するかもしれない。大手広告会社や人材派遣会社は莫大な利益を上げるだろう。しかしそれでは経済全体の持続可能な成長は望めない。

中長期の日本経済に魅力がないのはなぜだろう。第一に、少子高齢化だ。最近欧米の政策担当者は、人口減によるデフレを「ジャパニフィケーション(日本化)」と呼んで恐れているという。第二に、財政赤字拡大。成長産業への投資余力が失われ、将来の社会保障不安から民間消費が萎縮し貯蓄過剰を招く。第三に、生産性の低さだ。日本の労働生産性は主要国最低レベルだ。

コロナ後も日本の個人消費拡大、すなわちGDP成長率に期待ができない理由は、なにより賃金の低さだ。過去10年以上、先進国で唯一日本だけが実質賃金が伸びていない、むしろ減っている。しかし低インフレ、低金利が低賃金の「鎮痛剤」となって政権不支持に及ばないから半ば放置されている。

また企業は非正規雇用と正規雇用の長時間労働に依存しているため、生産性向上のための投資モチベーションを失っている。デジタル庁だとかができたそうだが、それは行政のデジタル化を掲げているにすぎない。もちろん日本行政デジタル化の後進性は主要国で最後尾だ。しかし民間のデジタル投資もむしろ減退しているのだ。やはり低賃金と低金利に依存しているからだ。

したがって、あるべきデジタル化政策とは、労働政策の是正が前提となるはずだ。労働条件の改善と賃金上昇は企業の生産性向上のための投資を促す。そこに適切な財政的支援を投じなければならないと思う。そのうえで生産年齢人口の急減を補うための移民政策も、早期に立案していかねばならなかったのだ。

同様に立ち後れているのが、エネルギー政策だ。日本財政の脱炭素投資は、欧米の「グリーン・リカバリー」投資と比べて桁違いに小さい。このままではコロナ後に化石燃料価格が高騰し、欧米の国境炭素税に包囲されれば日本の貿易収支悪化は避けられず、生産拠点の海外移転も加速するに違いない。

それでも日本の政治は、財政再建、賃上げ、移民受け入れ、脱原発を選挙の争点から避けてきた。日本の政治は、論じるべきことを論じない。避けがたいことを、避けている。

5.日本の政治は、日本経済の明日を語らない

菅政権は安倍政権を継承し、アベノミクスの総括は先送りされた。今の政局を見る限り、それはさらに先送りされる様子だ。それでは明日の日本経済を語ることはできない。

アベノミクスは、異次元緩和によるゼロ金利・円安誘導と財政再建先送り、法人税率引き下げと働き方改革で大企業収益を膨らませた。しかしそれは労働条件の改善や賃上げには結びつかず、内需切り捨て海外収益優先という日本経済の体質を再編強化した。日経平均上昇やGDP計算式の改定などで好景気幻想が広がったが、実体として日本経済の潜在成長率は平均0.7%程度で停滞したままだった。これは先進国最低水準だ。

さらに安倍政権は、特定秘密保護法と集団的自衛権容認安保法案で国会審議のほとんどを費やしたかと思えば、官邸主導の弊害によるスキャンダルへの防戦のために国会開会期間を短縮してきた。成長戦略の目玉としたTPPからはアメリカが脱け、重要貿易相手国である中国、韓国とはFTAも結べなかった。原発再稼働に執着し、社会のデジタル化にも立ち後れ、その結果、成長産業への基礎工事にも着手しなかった。

菅政権が行き詰まった背景は、はたして菅さんの政局の読み違えだったのだろうか。そうではなく安倍政治継承の行き詰まりだったのではないだろうか。日本経済の明日を語るためには、過去8年半の反省が欠かせない。その課題を担うのは誰か。与党か、野党か、メディアなのか。まったく頼りにならないが、間違っても結果的にアベノミクスを総括したのは海外投資家たちでしたという無念なことになってはならない。

日誌資料

-

08/21

- ・世界で株安「三重の懸念」 米緩和縮小 供給不安 中国規制 <1>

- ・中国、3人目の出産容認 改正法可決 家計支援も具体化へ

- ・中国、データ持ち出し制限 個人情報保護法成立 外資含め企業規制強化

- ・東南ア、車部品の減産拡大 半導体や車載電線、感染増で トヨタなど調達厳しく

-

08/22

- ・タリバンとの距離探る 米欧、早期承認後ろ向き 中ロ、影響力確保へ接触 <2>

- ・中国、車データ10月新規性 自動運転開発に影響も

-

08/25

- ・米下院、390兆円予算決議 インフラ法案、来月採決へ 与党内でも増税懸念

- 財政膨張、民主内に溝 法案作り、1ヶ月切る

- ・G7、米撤収で隔たり 米「月末」こだわる 欧州、延期求める

-

08/27

- ・世界貿易4~6月21%増 経済対策で需要急回復 コロナ再拡大、先行き減速懸念

- ・中国、タリバン支援に意欲 経済再建、欧米と一線 過激派流入、テロ警戒

- ・韓国、コロナ下の利上げ 不動産高騰抑制を優先

- ・米、中国対抗法案を先送り 採決は秋以降 議会調整に時間

- ・自爆テロ(26日)、米兵13人死亡 アフガン、70人超犠牲か

- 「イスラム国」が犯行声明 「代償を払わせる」 バイデン氏、報復計画指示 米軍撤収堅持

-

08/28

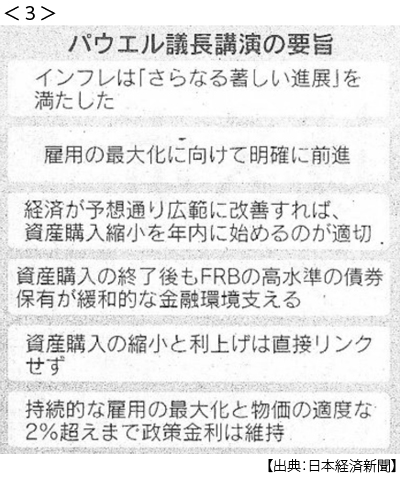

- ・「緩和縮小、年内に」FRB議長 ジャクソンホール会議 雇用に手応え <3>

- デルタ型、なお注視 NY株一時200ドル超上昇

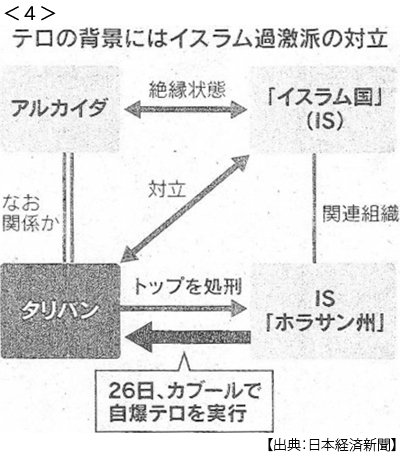

- ・タリバン支配、不透明に 「イスラム国」テロ 抵抗勢力結集 <4>

- ・米「イスラム国」に報復 アフガンテロ 支配地域を空爆(27日)

-

08/29

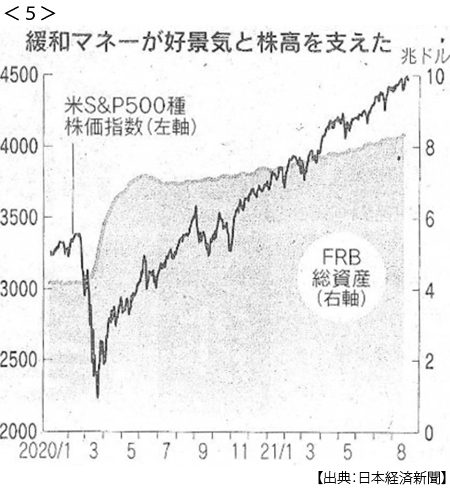

- ・米緩和縮小、世界も転機 FRB議長「年内に」 新興国へ打撃懸念 <5>

- 「優しいFRB」潜む危うさ 高インフレ過小評価も

-

08/30

- ・米、アフガン首都で空爆(29日) 空港周辺、テロ計画阻止か

- ・タリバン、外国人出国確約 90ヵ国声明 アフガン退避継続へ

- ・中国「米は新政権支援を」 アフガン情勢 米中外相が電話協議

- ・大型ハリケーン、米上陸 メキシコ湾岸 石油施設9割が休止

-

08/31

- ・米軍、アフガン撤収完了 米最長、20年戦争終結 米軍駐留、失われた大義

- ・米感染、ワクチンで明暗 新規入院者数、北東部と南東部で6倍の格差