今週のポイント解説(6) 02/24~03/05

新興国と「適温経済」 (適温経済なんて続かない、その4)

1.適温では物足らない人たち

3回にわたって見てきたように、先進国は金融緩和によって莫大な資金供給がなされてきたのも関わらず、低金利・低インフレのもとでプラス成長を持続していた。これは、ちょうどいい温度のスープのような「ゴルディロックス・エコノミー」だと言われてきた。

しかし、この緩和マネーを手にした人たちにとって、この適温は物足らないものだった。先進国債券の利回りは歴史的に小さい。株価も高止まりして変動率が歴史的に小さい。低インフレだということは、それだけ先進国の個人消費に力強さが欠けているということだ。

つまり、先進国では資金供給に見合うだけの資金需要が不足していた。だから、緩和マネーは新興国に流れ込む。投資も消費も先進国よりはるかに伸び率が高い。金利も高い。だから債券利回りも大きい。株式市場の変動率も大きい。

それだけリスクがあるということだが、なんといっても世界的に景気は上向いている。「グレート・モデレーション」、おおいなる安定のもとでは、それなりのリスクを取らなければ高いリターンは望めない。

2.新興国への資金流入

授業でこの問題にふれると、かならず少なくない学生たちが「新興国はツイてるな」とリアクションペーパーに書き込む。ここに金融緩和の「錯覚」が見られる。新興国に資金が流入するということは、すなわち新興国の対外債務が増大するということだ。流入とは借入であり、流出とは返済を意味する。

たしかに、新興国にとって低金利の借入ができることは「適温」だといえるだろう。しかし、借金が増えて返済のときに金利が上がっていたら困るだろう。この新興国債務は、おおむねドル建てだ。ドルで借りて自国通貨に替えて国内に投資している。だから、資金流出とは自国通貨をドルに替えて返済するということだ。

これは、自国通貨売りドル買いだから、自国通貨の対ドル為替レートは下落する。そうなると、返済には為替レート下落分だけ自国通貨をより多く用意しなければならない。

さて、トランプ政権は適温のスープ鍋を過熱している。アメリカの金利は上昇し、アメリカ国債の利回りも大きくなってきた。為替リスクなく3%近いクーポンが手に入るのならば、なにもリスクの高い新興国に投資することもないかと、考え始める。

ましてや、そのトランプ政策のせいで、適温経済には不透明感が表れ始めている。リスク・オン(高いリターンを求めてリスク資産に投資する)からリスク・オフ(リスクを避けて安全資産に資金を振り向ける)へと、流れが変わる。

こうなると、新興国への資金流入は減るだろうし、それまでの投資資金も引き揚げるようになるだろう。つまり、新興国からの資金流出が流入を上回るようになるのだ。こうなると、新興国でも「適温経済」なんて続かない。

3.新興国からの資金流出

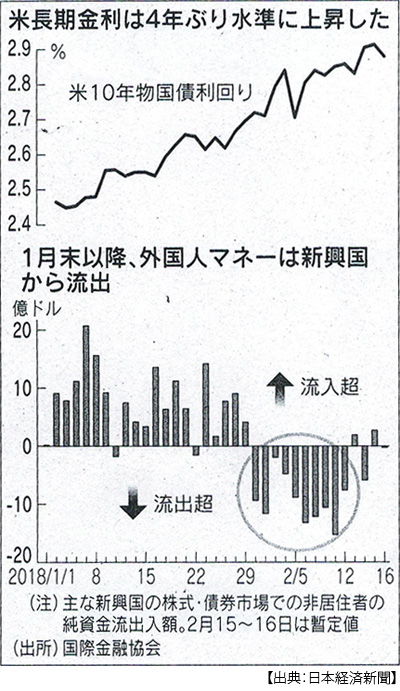

「適温経済」のもとで、新興国には持続的に緩和マネーが流入していた。国際決済銀行(BIS)によると、金融部門を除く新興国のドル建て債務は2017年9月末時点で約3.5兆ドル、10年弱で2.4倍になっていた(2月20日付日本経済新聞)。

今年1月も約139億ドルの流入超だった。これが2月に入って16日までに約76億ドルの資金が流出した。トランプさんが大統領一般教書(1月30日)で中間選挙に向けて景気刺激策を表明し、アメリカの金利が上昇したことを受けて、新興国からの資金流出超過額は週間で60億ドルを超えた(同上)。

この結果、一部の新興国ではさっそく通貨が下落し始めている。フィリピンペソは2006年以来、インドネシアルピアは2016年以来の対ドル安値を付けた。そのぶん、ドル建て債務は膨れる。通貨下落は輸入物価を押し上げるから、国内消費にも悪影響を与える。

そこで、たとえばメキシコのように政策金利を引き上げようとする。アメリカの金利上昇による資金流出ならば、自国金利もそれに合わせて引き上げようとしているのだ。しかし、もちろん利上げは国内景気を下押しするだろう。さらに、アメリカの利上げペースが加速すれば、それに追いつけない国も出てくるに違いない。

さらに困ったことに、新興国は景気を下支えしようと財政支出を拡大しようとする。とくに東南アジアでは来年にかけて選挙が目白押しだ。バラマキ公約によって財政悪化観測が高まれば、それが通貨下要因になってくる。

4.通貨危機への備えはどうか

トランプ政権の経済政策の先行き不透明感から、今のところドルは主要国通貨に対して下落したままでいる。しかし、アメリカ長期金利が急騰するならばドル高に転じる可能性が大きい。高金利・ドル高は、新興国からの資金流出を加速させる。

ここから連想されるのが、1997年のアジア通貨危機だ。タイ、インドネシア、韓国などは、自国通貨売りに対抗するために外貨準備(ドル)を売って自国通貨を買い支える通貨防衛に出たのだが、その外貨準備が枯渇してバーツ、ルピア、ウォンが暴落した。

当時と比べれば、現在こうしたアジア通貨の連鎖的暴落のリスクは小さくなっていると言われている。その理由のひとつは、各国とも変動相場制に移行して為替市場が柔軟になっていることだ。そして東アジア(日本、中国を除く)の外貨準備保有高が当時3600億ドルほどだったものが、現在約2兆4000億ドルと7倍近くに積み上げられているからだ。

とはいえ、同時にドル債務も当時とは比べものにならないほど膨れ上がっている。急激な資金流出が起きた場合、各国それぞれの備えがじゅうぶんだとは言えない。アジア通貨危機を教訓として、東アジアでは域内金融協力を模索し始めていた。しかし、日、中、韓の政治的反目からこの金融協力ネットワーク構築の進展は滞ってきた。

実際に、例えば2013年のアメリカ量的緩和縮小観測や2016年の追加利上げの際には多くの新興国通貨が大幅に下落している。こうした新興国通貨全体の動揺が、アジアに及ばない保証はない。

さらには、当時にはなかったリスクが、「適温経済」によってもたらされたリスクが、不気味に浮上してきている。

5.債券および不動産バブルと企業債務

適温経済のなかで慢心しながら、適温経済に飽き足らない緩和マネーは、より高い利回りを求めて新興国に流れ込んだ。利回りが高いということは、それだけ信用力が低いということだ。

歴史的な低金利に反比例して、世界の資産価格は高騰してきた。その資産の代表が、債券と不動産だ。先進国の国債利回りが期待できない中で、緩和マネーは信用力の低い新興国債権買いに向かった。不動産価格は早くから高止まりして収益率を下げていたが、それでも先進国国債利回りよりは利ザヤが取れる。

金利が上がり適温経済に変調ありと見るや、こうしたリスク資産から資金が一斉に逃避することが心配されている。

次に、企業債務だ。アメリカを除く各国企業のドル建て債務は、2017年末で6兆ドルに迫っている。これはリーマンショック前の2倍の規模だ。その半分にあたる2.8兆ドルが新興国企業が抱えている。中国、メキシコ、南アフリカなどの増加率が目立つ。そしてこの中には、信用格付けの低い企業が多く含まれている(2月19日付同上)。

これらの借り換え期日が今年、集中する。融資を受けた時点から借り換え時には金利が3倍になっていることもありうる。ここにドル高が加われば、多額のドル借り入れをしている企業の信用は大幅に低下し、そうした企業を多く抱える新興国通貨が下落し、それがまたドル債務を膨らませるといったリスクの悪循環が懸念されているのだ。

そこまでいかなくても、中国企業の債務返済コストが上昇すれば、中国経済が減速し、その中国経済に依存している新興国経済に打撃を与えることが、じゅうぶんに予想されるのだ。

6.日本経済への影響は

授業でこうした話題に触れると、学生たちが今度は「新興国のツキも終わったな」という感想を書いてくれる。すまない、言葉不足だった。借り手のリスクは、貸し手のリスクなんだよ。

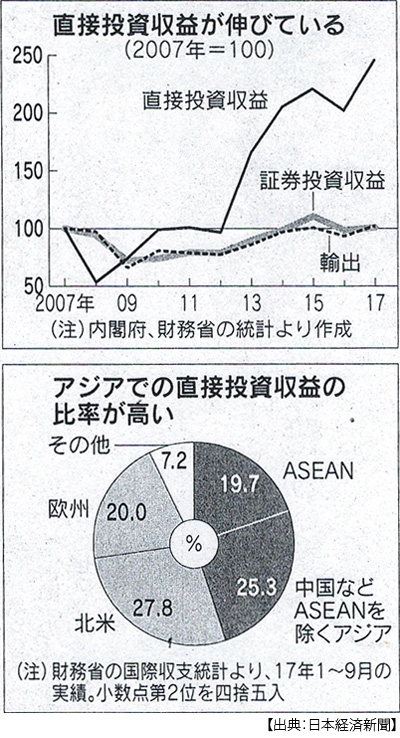

今日本企業は、人口が減り続ける国内市場を見限ってか、海外投資で稼いでいる。なかでも海外子会社による稼ぎを示す対外直接投資収益が、昨年12.7兆円と前年比2割増えて過去最高になっている。主力135社の営業利益を見ても、今年3月期の海外比率が53%に達している(2月9日付同上)。

とくにアジアでの直接投資収益の比率が高い。全体の45%と、欧州・北米合計の48%に比肩する。とくに最近のアジアでの収益伸び率が高く、2017年1~9月の統計では、前年比で24%増となっている。つまり、アジアなど新興国からの資金流出は、簡単には逃げられない日本企業の直接投資収益を直撃することになる。

こうした不透明感が高まる中で、トランプさんはこともあろうに「貿易戦争」を叫びだした。それが具体的にどう進展しようと、輸出依存率の高い新興国経済の信用力低下をもたらすだろう。アメリカ高関税政策を実行すれば、アメリカ国内物価上昇に跳ね返り、それがインフレ圧力となって長期金利の急騰をもたらす要因となるだろう。

「適温経済」なんて続かない。そのあとにはゴルディロックスの悲劇が世界中にあふれるだろう。そんなときだからこそ、いつにもまして国際協調が求められている。しかしアメリカは、トランプさんは、中間選挙を前にして支持者にだけ聞こえる「犬笛」を吹き続けている。

日誌資料

-

02/24

- ・TPP11、来年発効にハードル 来月8日署名

- 日本の国会審議 各国承認に時間 米復帰ならば混乱

-

02/25

- ・米、原油生産世界一へ シェール増産しやすく、今年ロシア、可能性 <1>

- ・米大使館のエルサレム移転、5月に 中間選挙の支持固め優先

-

02/26

- ・中国主席、任期撤廃へ 改憲案、習氏3選に道 権力集中一段と

- ・サムスンが新スマホ発表 性能競争に近づく限界

- ・NAFTA再交渉第7回会合 妥協目標先送りも 原産地規則など対立続く

-

02/28

- ・パウエルFRB新議長議会証言 米景気見通し「強まる」 利上げ加速の可能性

- ・朴前大統領に30年求刑 収賄で韓国検察 「権限私物化、国家に危機」

-

03/01

- ・インド復調、10-12月7.2%成長 混乱一服、投資戻る <2>

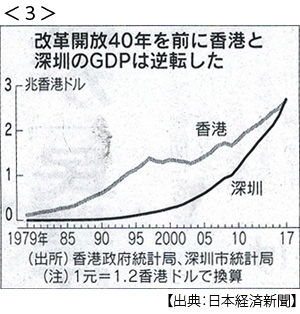

- ・深圳GDP、香港上回る 昨年、改革開放後初めて <3>

- ・裁量労働制、今国会は断念 政府・与党 働き方法案から分離

-

03/02

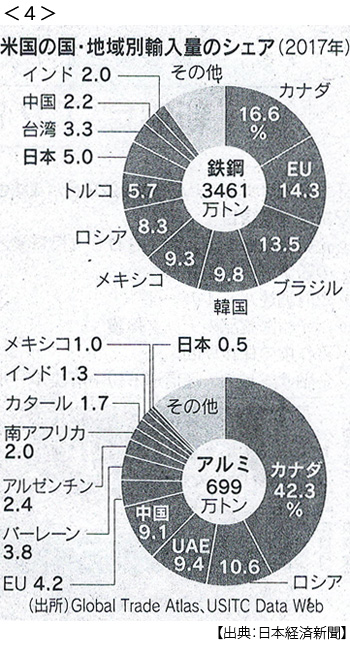

- ・米、鉄鋼に輸入制限発表(1日) 関税25% アルミは10% 貿易戦争の懸念

- 中国の反発必至 EU,対抗措置提案へ 日本も対象の可能性

- NY株大幅続落420ドル安 日経平均542円安 円高加速、貿易摩擦を警戒

- ・ロシア、新型ICBM開発 プーチン氏年次演説 「米の防衛網突破も可能」

- ・英・EU、離脱で再び溝 北アイルランドの扱い巡り 移行期間交渉にも暗雲

-

03/03

- ・ロス米商務長官 関税上げ懸念「過剰反応」 影響限定的との見方

- NY株4日続落 輸入材高を懸念 EUは報復関税を検討

- ・緩和出口「18年度探らず」 日銀黒田総裁、再任案受け所信

-

03/04

- ・EU、対米報復3分野検討 鉄鋼など 中国、共同で対抗も

- ・関税上げ、米与党も批判 政権と不協和音拡大 経済界には賛否の声 <4>

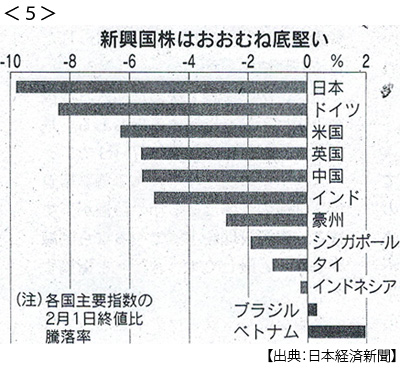

- ・世界株安1カ月 主要25市場のうち23市場が下落 日本株の下げ最大 <5>

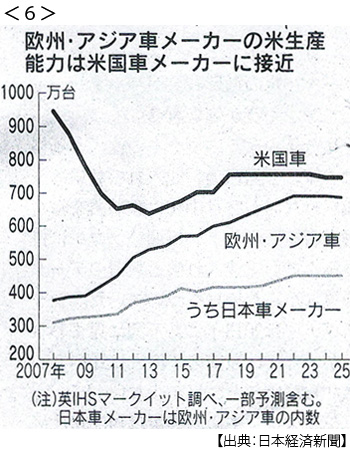

- ・車生産、米で急拡大 海外勢にトランプ政策の余波 <6>

-

03/05

- ・メルケル政権4期目へ 独大連立 第2党の社会民主党が了承

- 5カ月以上続いた政治空白ようやく収束 第3党の極右政党が野党第1党に

- ・中国「関税上げ座視せず」 報復措置示唆 米と近く協議

- ・輸入制限、特定製品を除外 米高官が示唆 国単位は改めて否定

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。