今週のポイント解説(36) 11/02~11/11

カネ余りの世界

1.過剰な国際流動性

ぼくの30数年間の研究生活は、この問題、「過剰な国際流動性問題」を追いかけてさまよってきた。言葉を変えれば国際通貨ドルの過剰供給がもたらす危うさだ。戦後、アメリカの通貨であるドルが国際通貨の地位に就いた。国際流動性、国際取引の決済に使うためドルは世界に供給されてきた。

ところがこのドル債権と債務は最終的な決済手段を失って久しい。1960年代にはすでにドルを発行するアメリカの国際収支は赤字になり、1970年初頭にはアメリカはドルと金の交換を停止した。それでもドルは、「ほかに代わるものがない」という理由だけで国際通貨であり続けた。つまりアメリカは制限なく国際通貨を発行し続けることができるようになった。

そのため国際市場では、為替レート、原油価格、金利などが大きく変動するようになり、それがまた投機の対象となる。海外ドルは生産的な投資と結びつくことなく膨張していった。スーザン・ストレンジはこれを「浮動性」と呼び、ピーター・ドラッカーは「バーチャル・マネー」と呼んだ。

1970年代はオイルマネーとして膨らみ、1980年代はバブルマネーとしてさらに膨らみ、1990年代はNY株価の「根拠なき熱狂」を生んだ。アジア通貨危機、ITバブル崩壊という反省の機会を素通りして、世界は金融自由化を加速させリーマンショックに至る。

この「マネーの暴走」を規制しなければならないという声は、世界金融危機を克服しなければならないという大声にかき消されて、主要な中央銀行は次々と「異例の」(アメリカ)、「異次元の」(日本)金融緩和に走った。

そして10年、量的緩和によって供給された莫大な資金はやはり生産的な投資に結びつくことなく「浮動性」を強め、さらにバーチャル化していく。

それが、カネ余りの世界だ。

日本経済新聞が11月14日付から「モネータ(マネーの語源)女神の警告」という特集連載を始めた。今世界を翻弄する空前のカネ余りの姿が手際よくまとまられている。そこに示された異様な数字はたしかに「実感」をはるかに超えているのだが、取り返しがつかないと諦めたり、見ないふりをしたりせずに、若い知性はこれと向き合わなければならない。

ストレンジ教授が30年前に警告したように、国際金融のカジノは通常のカジノのように入退場が自分の意思ではないのだから。

2.世界のカネ1京円、10年で7割増

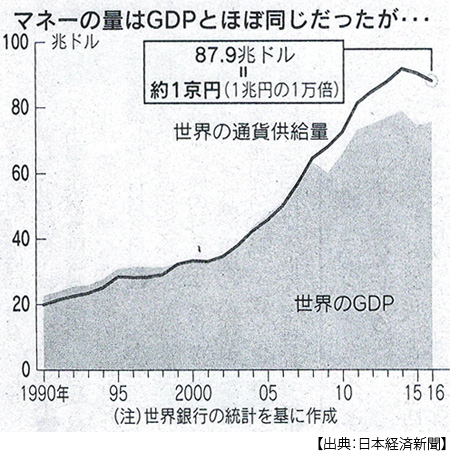

世界の通貨供給量(現預金など)は昨年87.9兆ドル(約1京円、1兆円の1万倍)、過去10年間で76%も膨らんだ(世界銀行統計)。この10年間で日米とユーロ圏の中央銀行が供給した資金量が4倍になった結果だ(11月14日付日本経済新聞)。

上のグラフはとてもわかりやすい。世界の通貨供給量と世界のGDP総額は2008年のリーマンショックまでほぼ同規模で推移してきたのだが、2009年以降になるとマネー増加がGDP増加をはるかに上回るようになり、2016年にはマネーがGDPを16%も多くなっている。

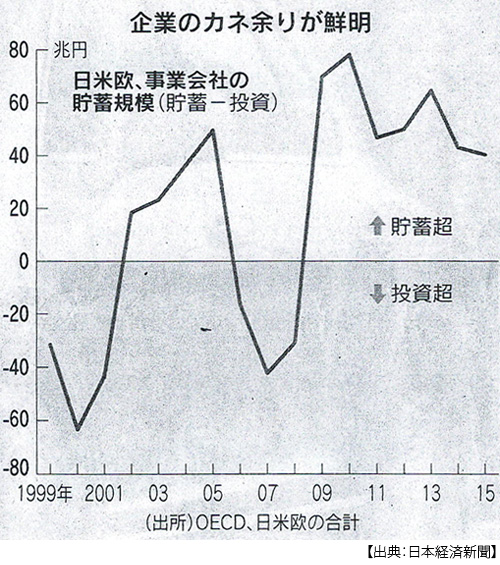

この資金と生産の乖離は、中央銀行の資金供給が生産と結びつかない過剰(カネ余り)を如実に示している。この背景は明白だ。企業の投資停滞とと家計消費の冷え込みがそれだ。

先進国では例外なく人口増にブレーキがかかり、日本やドイツでは人口減小にさしかかっている。同時に高齢化が進行し、家計は老後に備えて貯蓄を選好するようになる。結果、市場は縮小し企業は投資を手控えるようになる。日米欧企業の貯蓄超過額(貯蓄-投資)は2010~2015年に年平均で50兆円にのぼることを示したのが下のグラフだ。

3.マネーは株と不動産に流れ込む

こうして金融緩和政策によって供給された莫大な資金は、投資と消費という生産的な需要と結びつくことなく資産市場になだれ込んでいった。

現在、世界の株式時価総額は過去最大の約83兆ドルに達しているが、リーマンショック直後の2009年春には30兆ドルを割り込んでいたものだ。こうした株価上昇がまた企業の余剰資金を吸い寄せる。

同時に低金利政策のため債券で利回りを稼げなくなった年金マネーなどが不動産ファンドに資金を預けるようになる。不動産価格は高騰し、収益性は薄れるがそれでもなお低金利借入をしても稼ぐことができると、かれらは見ている。

4.それでも家計貯蓄は不足している

こうした資産価格の上昇は所得を増やしているわけではないが消費を刺激する、いわゆる「資産効果」を生んできた。ところが、株価が上がった所有不動産価格が上がったからといって消費は思うように増えてはいない。

過去のバブル崩壊の記憶を人々が完全に忘れ去ったわけではない。株価がリーマンショック前の水準を回復して損失を取り戻したならば、そこで金融商品市場から退席する投資家も少なくない。

それだけ老後が心配なのだ。可処分所得は消費と貯蓄、つまり今消費するか将来消費するかのトレードオフだ。資産市場の過熱感が高まる中で、将来の消費のためにさらに投資するよりも安定した貯蓄を選ぶのも無理のないことだ。

そして、どれだけ貯蓄してもなお、貯蓄は不足しているという不安に包まれている。そう、低金利政策による債券利回りの低下のために。

例えばこの債権利回り低下によって、世界フォーラムは2050年には主要8ヵ国で退職後に必要な貯蓄が400兆ドル不足するという見通しを報告した(11月17日付同上)。

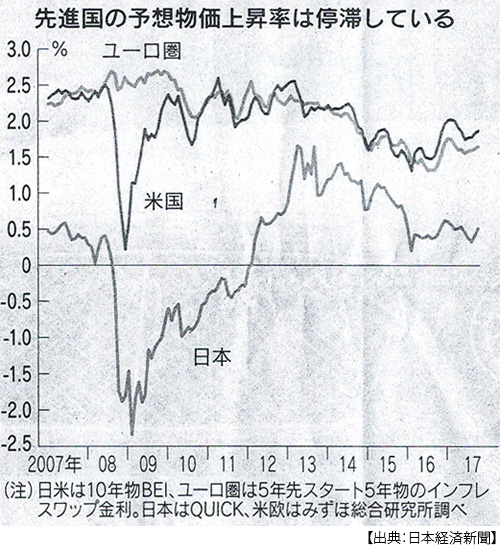

5.それでも物価は上がらない

これでは消費が増えるわけがない。消費が増えなければ投資は増えない。それら総需要が増えなければ物価は上がらない。

とはいえ前例のない金融緩和によって膨大なカネ余りを生んでいるにもかかわらず、物価が低迷しているのは「謎」だ。この問題については前々回のブログ⇒ポイント解説№119「AIデフレと日銀」で少し考察しているのでそちらを参照してほしい。

日米ユーロ圏中央銀行による大胆な金融緩和政策はデフレ克服を目的にしていた。しかしここで見たように、緩和マネーは生産的投資に向かうことなく、消費を刺激することなく、したがって物価を上げることもなく、「余っている」。

だとすれば、現在の株高は不動産価格はいったいどのような実体経済の裏付けをともなったものだというのだろうか。裏付けがなければいずれは弾ける。弾けると見るやマネーは逃げる。その逃げ足もこれまでとは比較にならないほど早い。そう、その逃げ足の足はAIの足だからだ。

効果が見えなくなった金融緩和政策をいつまでも続けていれば副作用というリスクが高まるばかりだ。だからアメリカのFRBもユーロ圏のECBも、こうした緩和政策からの金融政策の正常化、つまり「出口」へと舵を切る。

それはもっともな話だ。しかしそこには想像を超えるほど高い「壁」がある。その壁のひとつは、いうまでもなく市場だ。緩和マネーによって支えられてきた資産価格は間違いなく下落する。それが緩やかな「調整」で済ますことができるのか。

もうひとつの壁は、これも手強いが、政治だ。そう、政治もカネ余りに甘えてきた。資産価格の下落は、それが正常な調整局面だとしても権力者の人気に影を差す。債権利回りの上昇が将来の貯蓄不足を補うものだという説明は分かってもらいにくい。反対に、そのための景気後退は,分かりやすいからだ。

6.それでもアベノミクスは続くのか

心配なのはイエレンFRB議長の退任だ。来年2月に1期4年の任期終了で退任することになった。異例の短命体制だ。トランプ大統領は次期議長に利上げに慎重だとされるパウエル現理事を指名した。来年中間選挙をカネ余りのなかでやり過ごしたいのだろう。

しかしイエレン議長の功績は大きい。利上げを決断し、FRB保有資産圧縮にも足がかりをつけた。こうした「出口」を「市場との対話」で乗り切ったと言える。そして対話は「顔」だ。同じ政策でも顔が変われば対話の受け止めが変わることが予想される。そのリスクにトランプ大統領は関心がないのだろう。

もっと心配なのは、わが日銀の黒田総裁だ。10月31日の金融政策決定会合のあとの記者会見で「出口は(2%の)物価安定目標が実現される状況で議論するもの」と繰り返し出口議論を退けた。市場関係者も金融専門家も、近い将来日本の物価上昇率が2%で安定すると見る人はほとんどいないだろう。

かといって追加緩和をするわけでもない。なにもしないのだ。

そもそも黒田総裁はサプライズ的政策を好んで用いていた。「黒田ショック」「黒田バズーカ」と呼ばれたほどだ。つまり、短期決戦型の政策だった。それが5年も経って効果がでないのに、なにもしない。しかも衆院選で与党が大勝したから任期切れ以降も再任の可能性が高まっている。人事交代で政策が変わる機会も失った。

その黒田総裁も、さすがに最近では緩和政策の「副作用」に言及することが増えてきた(11月19日付同上)。「金融機関の経営体力に及ぼす累積的影響」と難しいことを言う。マイナス金利導入で銀行は貸出金利を下げざるを得ないし、債権利回り低下で資産運用にも苦しむ。こうなると収益力が低下して融資余力を削ぐ。結果的に金融仲介能力が阻害される。一言で言えば、日銀が緩和政策を続けてもマネーは市場に出回らないということだ。

この日銀金融政策の壁はやはり政治だ。それはアベノミクスの限界と背中合わせだからだ。その安倍首相は11月17日の衆院本会議所信表明で「デフレからの脱却を確実にする」と語った。なんとも中途半端な話だろうか。アベノミクスはそのデフレ脱却を掲げて5年間が過ぎた。しかしデフレは脱却したわけでも、していないわけでもないのだそうだ。

デフレから脱却していないとなれば、それは政策の失敗だと問われる。だからといってデフレを脱却したと宣言すれば、そう「脱デフレ政策」(金融緩和、財政出動)を続ける理由がなくなる(11月17日付同上)。

それどころか、例の幼児教育無償化が「デフレ脱却のエンジンだ」ときた。幼稚園・保育園が無料になればデフレから脱却できるというのか。百歩譲っても、その政策の実施時期は3年後の2020年以降だ。

それもこれは「全世代型社会保障」だと言う。日本経済新聞はそれが「全世代型ばらまき」にならないかと心配している(11月17日付夕刊)。若い世代を含めた「全世代」というならば、かれらにツケを回さずに予定通り消費税率引き上げ税収増分を財政赤字削減に用いるべきではないのだろうか。そして、このバラマキができるのも日銀が緩和政策を継続しているからだ。

今週もまた、アベノミクス批判で終わってしまった。しかし、世界のカネ余りは異様なリスクを膨らませている。そしてその対応に日本は出遅れているのだ。トランプ大統領は利上げを遅らせ、かつ金融規制の緩和を進めようとしている。当面の株価維持のために将来のリスクを増大させようとしている。

忘れもしない。リーマンショックはアメリカが震源地だったが、日本株価の暴落幅はどこよりも大きく、成長率回復は遅れ、デフレは長期化した。

金融緩和の出口には政治の壁がある。そしてこの政治の「出口」(正常化)への道のりは、まだ遠い。

日誌資料

-

11/02

- ・フェイスブック最高益 7~9月79%増の47億ドル 広告(売上の98%)が好調

-

11/03

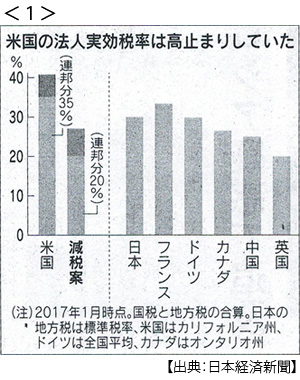

- ・米法人税20%に恒久化 共和党が法案 35%から一気に <1>

- 減税、10年で1.5兆ドル規模 国際的な税率引き下げ競争に火をつける可能性も

-

11/04

- ・FRB次期議長にパウエル氏指名 低金利派、穏健な出口探る

- ・米失業率、4.1%に改善(10月)16年10か月ぶり低水準 雇用26万人増 利上げ後押し

-

11/05

- ・重要法案、来年に先送り 働き方改革(過労死・非正規待遇改善など)やカジノ設置など

-

11/06

- ・トランプ氏待遇手厚く 国賓並み、昼・夕食4回連続 松山選手とゴルフも

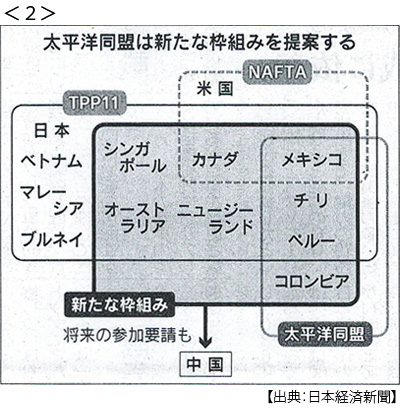

- ・中南米(太平洋同盟)主導で新貿易圏 TPP補完、中国参加も <2>

-

11/07

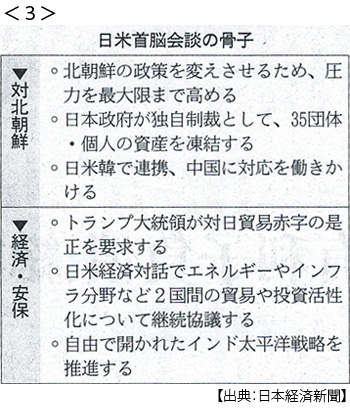

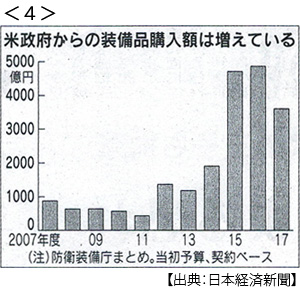

- ・「北朝鮮に最大限の圧力」日米首脳会談(6日) 対日赤字削減へ協議 <3><4>

- ・トランプ氏、米の防衛装備品購入迫る

- ・NY原油、2年4か月ぶり高値 1バレル=57ドル台(WTI) 中東政情不安で

- ・実質賃金、9月0.1%減 4カ月連続でマイナス 賃金増が物価上昇に追いつかず

-

11/08

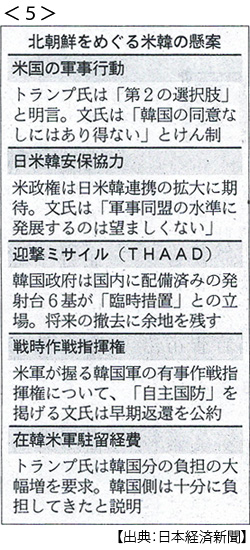

- ・北朝鮮平和解決へ努力 米韓首脳会談(ソウル7日)、なお温度差 <5>

- 米、FTA早期改定譲らず NAFTA再交渉の切り札に 韓国、武器輸入拡大へ

- トランプ氏が韓国国会演説「北朝鮮、米国試すな」

- ・APEC(アジア太平洋経済協力会議)開幕(ベトナム、ダナン)閣僚会議、米代表は欠席

-

11/09

- ・EU、車CO2を3割減 30年までに EVシフト加速

- ・「人づくり革命」幼児教育無償化200万人増 政府、2兆円枠組み固める

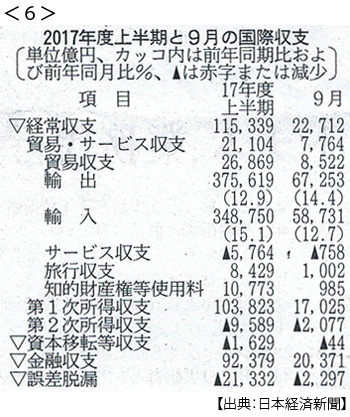

- ・4~9月経常黒字11.7%増 訪日客で旅行黒字最高 <6>

-

11/10

- ・米中、圧力継続で一致 対北朝鮮、核放棄迫る 具体策は温度差(北京9日)

- 習氏、戦略したたか トランプ流外交に危うさ

- 米中企業28兆円契約 対米投資や航空機購入 貿易問題封じる

- ・米法人税減税先送り案(19年から) 共和党上院 法案、年内成立に懸念

-

11/11

- ・APEC首脳会議が開幕(10日) 米中首脳が火花

- 習氏「アジアの繁栄はアジアの人々に属する」

- トランプ氏 自国第一「自由・公正」で強固な貿易

- ・TPP11首脳会合開かず再調整 最終盤でカナダが反発

- ・中国の金融、外資規制緩和 証券・保険、全額出資可能に

※PDFでもご覧いただけます

![]()

コメント

戦時中イギリスの金本位制の停止覇権がアメリカに渡り、戦後最も経済力を持っていたアメリカの通貨であるドルが国際通貨になったという流れだけは予備知識として持っていたが、現在までドルがそのまま国際通貨として使われているのには疑問があった。それはドルも金・ドル交換がニクソンショックの時に停止していたからです。戦時中戦前から続いていた金本位制をイギリス、日本が停止、それにより各国で金本位制が崩壊した。戦後それを尻目に経済力のあったドルが国際通貨になったがニクソンショックでドルもまた各国同様崩壊したにもかかわらず国際通貨という位置に位置付けられ続けているのがこの週間国際経済を読んでまさか代替通貨がないというだけの理由だとは思わなかった。またその結果としてマネーの暴走が起こり、量的金融緩和が行われたという経緯を知ることができた。

また現在の世界通貨供給量が1京円というのに対し、日本の借金が1000兆円もある点において改めて日本の借金の大きさを知れた。