06/01

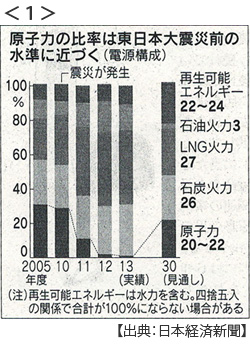

・原発比率20~22%決定 政府、2030年度の望ましい電源構成案を決定 <1>

2013年度1%から大幅に増やす 稼働40年以上の老朽原発の稼働延長も盛り込む

再生可能エネルギーは22~24% 太陽光と風力は合計でも9%弱にとどめる

06/02

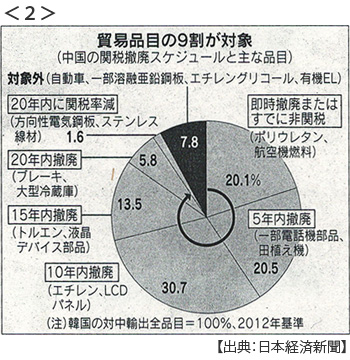

・中韓FTA正式署名(ソウル1日)年内にも発効 日本企業への影響は軽微<2>

韓国にとって中国は輸出の4分の1を占め、中国にとって韓国は3番目に大きい貿易相手国

自動車、農産物の多くは対象外 平均関税率下げ幅も小さく

⇒ポイント解説あります

・年金情報125万件流出 番号・氏名・住所など 公的機関で最大規模

日本年金機構職員、ウィルスメール開封 マイナンバー制度導入控え対策強化迫られる

・集団的自衛権で首相 相手国が日本を攻撃する意思が不明確でも行使する可能性

・実質賃金4月0.1%上昇 上昇は2年ぶり 円安が進めば押し下げ要因に

・円下落、一時125円台 12年半ぶり 米経済指標好調受け円売りドル買い加速

06/03

・米新車販売5月1.6%増 通年では14年ぶりに1700万台を超える勢い

・インド、今年3回目利下げ 0.25%下げて7.25%に 伸び悩む経済下支え

06/05

・ギリシャ、対IMF返済先送り 5日期日分を月末に一括 譲歩上積み狙う

・IMF対米年次経済審査報告「利上げ来年前半まで待つべき。経済に不確実性」

・日米欧の長期金利上昇 米欧物価上昇映す 国債流通減り振れ幅大きく <3>

日本の長期金利は昨年10月の追加緩和直前の水準に 効果そがれ副作用も

・衆院憲法審査会 参考人有識者全員が集団的自衛権行使容認は「憲法違反」

与党推薦含む3氏 自公に衝撃

06.06

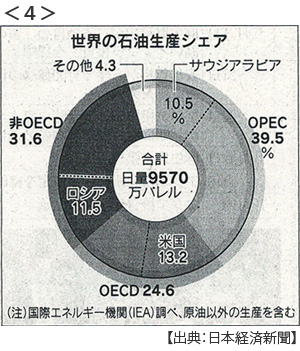

・OPEC(石油輸出国機構)総会(ウィーン5日)生産目標維持決める <4>

供給過剰解消、めど立たず 対イラン経済制裁解除や非OPECロシアの増産など波乱要因に

・出生率9年ぶり低下、昨年1.42 第1子出産平均年齢30.6歳と晩婚・晩産進む

・三井不動産がロンドンで大型開発 円安でも買いBBCから土地取得、事業費4000億円

・米長期金利、一時2.43% 8ヶ月ぶり高水準 NY株は続落

5月雇用統計堅調で利上げ警戒広がる ドル買い円売り進み一時1ドル=125円86銭

06/07

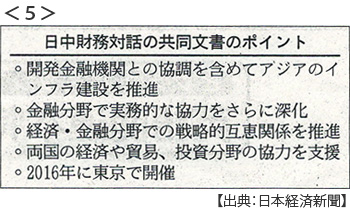

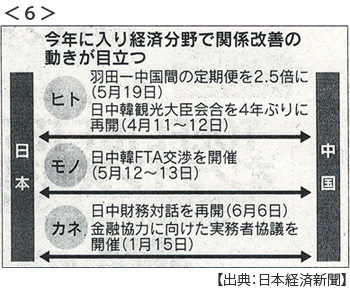

・日中財務対話3年ぶり再開(6日北京)空白埋める一歩 <5> <6>

開発金融機関(具体名示さず)と協調してインフラ建設推進で一致

競合・協調間合い探る 金融協力、夏以降に再開の機運

※PDFでもご覧いただけます

![]()

ポイント解説 (10)

中韓FTA正式署名、地域共同体哲学の貧困

1.緩やかな経済統合

6月1日ソウルで中韓両政府は自由貿易協定(FTA)に正式署名をし年内にも発効する見通しです。協定内容からみた最大の特徴は「緩やかな経済統合」に合意したという点だと思います。ですから国内の反発も比較的小さく発効までの期間も例外的に短いだろうと考えられています。韓国のFTAはアメリカとは2007年調印から国内の猛烈な反発を受けて発効したのは2012年でした。工業品はもちろんのことコメ以外の農産物関税を撤廃し、投資やサービスの自由化、政府調達から知的財産権にいたるまで当時「最も完成度の高いFTA」とされていましたから韓国国内の衝撃はたいへんなものでした。EUとのFTA交渉も農産品については米韓協定よりも保護されていましたが、やはり相当な抵抗がありました。

今回、中韓のFTAでは自動車や主要農作物の多くが対象外となっています。表2では溶融亜鉛鉱版とかエチレングリコールといった聞き慣れない品目も対象外となっていますが、これらは自動車の外板に使われるものだそうです。その他自動車関連部品や家電関係も15年から20年の期間が設定されています。「貿易品目の9割が対象」というのはたしかですが20年先の話です。ですからこれをもって韓国の対中国輸出が急増するとは考えられません。とくに日本と競合する品目の多くが対象外であったり関税引き下げ期間が長かったりするので「日本企業の影響は軽微」という各紙報道になっているのです。問題は、そこにあります。というのは日本に危機感がないぶん日中韓FTAが遅延する可能性が大きくなり、アジアの広域経済協力において日中、日韓のFTAだけが空白のまま、さらにTPPとの間で大きな溝ができかねないという危機感が薄れるという問題です。

2.中韓FTAがRCEPの核になる?日本は取り残されるのか?

RCEP(アールセップ)とは東アジア地域包括的経済連携の略で、日中韓+ASEAN+印豪NZが参加する世界人口の半分、世界GDPの3割を占める巨大な広域経済圏です。日本の立場は「国際ルールに基づいた高水準の自由化」でしたから、まず日中韓FTA(できれば日韓FTAを先行して中国を取り込む)を成立させてそれを核とする一方でTPPとつなげること、それが最善のパターンだと考えられていました。ところが日中韓FTA交渉は中断したまま再開の目途も立たない間に中韓FTAが先行してしまったのです。そしてこの中韓FTAは「緩やか」だからこそRCEPの核となる可能性があります。今年末に始動するAEC(ASEAN経済共同体)との統合には大きな抵抗がないと考えられますし、韓国と中国は昨年末にオーストラリアとそれぞれFTAを締結していますし、中国はニュージーランドと韓国はインドとFTA交渉が妥結しています。

さらに韓国はアメリカともEUともFTAを発行させて数年経過しています。アメリカと中国のFTAには時間がかかるでしょうし(サプライズがないとも限りませんが)、EUは民主主義と人権という価値観を共有できない国家とは通商条約を結びませんから中国とは交渉できません。それだけに韓国がEU、中国双方とFTAを結んでいることは大きな意味があります。一方でTPP交渉に参加しているASEAN加盟国はブルネイ、シンガポール、ベトナム、マレーシアですが、そもそも貿易自由化に大きな問題が見当たらないブルネイやシンガポールとは違い、ベトナムとマレーシアはTPPにおけるアメリカの要求、とくに国営企業問題と政府調達分野には強い抵抗感があります(フィリピン、タイ、インドネシアはTPPには不参加です)。

ネットを覗くと、「日本は強いアメリカと組む、中国と韓国が組んだところでどうでもいい」という論調が多いことに驚きます。「緩やか」とはいえ世界最大の広域経済圏から日本が取り残されるかもしれないという危機感が微塵もありません。TPP日米交渉では日本が譲歩を重ねてもなお妥結の見通しすら立っていません。ましてや日本はアジアインフラ投資銀行(AIIB)にも不参加なのです。

3.韓国が速すぎるのか、日本が遅すぎるのか

韓国のFTA推進のスピードは世界でも突出しています。今回の中国で締結国は52カ国目、世界GDPの70%以上になりました。貿易総額における比重も60%を超え、日本の22%を大きく引き離しています。そのせいか米韓FTAが発効したときには日本では「韓国に遅れるな」と大騒ぎになったものです。たしかに当時、韓国の対米輸出の伸びは著しいものがありましたが、それはアメリカの景気回復とドル安・円高(=ウォン安)が重なったことがおもな要因でFTA効果は明らかではありませんでした。EUとの貿易収支はFTA発効を境に韓国の黒字から赤字へと転じました。これもユーロ安の進展がおもな要因で韓国の輸入自由化がこれを促進したと考えられます。韓国はEUの農産物を警戒していましたが輸入が激増したのは自動車でした。

昨年から韓国の輸出にブレーキがかかり、ついに先月5月は前年同月比でマイナス10.9%と大幅に減少しています。同じ期間にFTA締結は拡大しましたが、欧州中央銀行の量的緩和と日銀の追加緩和によってユーロ、円に対してウォンが相対的に高くなったことが影響しました。したがってすべての主要貿易国に対してほとんどの主要輸出品目において輸出が減少したのです。ウォン安時に輸出を急増させた韓国の大企業は、ウォン高に転じると対外投資を加速させ国内投資を大幅に縮小させました。韓国が輸出を減らしながらも経常収支黒字を維持しているのは、それだけ国内の投資と消費が冷え込んでいるためです。それも原油価格が反騰すればどうなるかわかりません。

ここに単純な事実が見えてきます。現在、工業品輸出国にとって貿易関税率よりも為替変動率のほうがはるかに高いということです。非産油国の場合、国際原油価格の騰落が貿易収支に大きく影響することはいうまでもありません。移動できるグローバル企業はともかく内需向け産業は自国通貨安でも貿易自由化でも死活的打撃を被るのです。経済格差は拡大し、拡大した格差はナショナリズムを刺激します。ウォン安円高時でも日本とのFTAに関心を示さなかった韓国が、ウォン高円安が進行するなかで態度を軟化させるとは、残念ながら考えにくい状態です。一方TPP交渉が詰めの段階で難航しているのは、ドル高に不満をもつ米議会が壁になっているからです。

4.さらに深刻なアジア金融協力の遅れ

世界経済史には「黄金の60年代」という言葉があります。1960年代、世界貿易は世界の経済成長をけん引する伸びを見せました。この時期、各国の関税率は今とは比較にならないくらいの高率でした。しかし各国通貨間の為替レートは安定し(固定され)、そのために各国は厳しい外貨管理と金融規律のもとにおかれていました。「国際分業の利益」は様々な前提条件付きで経済学者の合意となっているのであって、自由貿易信仰とははるかに遠いところにあります。

ちょうど20年前の1995年、アメリカ財務省は「強いドル政策」を打ち出し、それ以降急速な円安ドル高が進展しました。1995年夏に一時1ドル=80円を割った円高から1997年年明けには1ドル=120円台にまで円が下落しました。そして日本は金融システム不安に陥って大手銀行、証券会社の連鎖倒産が発生し、アジア各国から大規模な資金流出が始まって1997年アジア通貨危機が引き起こされたのでした。もちろん為替変動の類似性だけで語ることはできません。とはいえ年内にもと予測されているアメリカの利上げ、つまりリーマンショック以降続いたアメリカの金融緩和政策が出口にさしかかり、世界資金循環は大きな潮目を迎えていることは市場の一致した観測です。

東アジアの備えはどうなのでしょうか。世界GDP2位の中国と3位の日本が6月6日に財務対話を再開させましたが、これが3年2ヶ月ぶりのことです。しかし具体的な進展は見られず、金融協力については実務者協議が今年再開されたばかりです。大規模な資金流出を相互に補完する通貨スワップ協定は、東アジアで日本と中国、日本と韓国の間だけで協定が失効しているままになっています。金融協力は高度な政治課題だから安倍首相の戦後70年談話に注目が集まっているといわれています。それが関係あるのか、と言いたくなるくらいです。歴史認識の重要さを軽んじるつもりはありません。しかし時間のかかることです。差し迫る状況変化への対応を先送りにする言い訳にはなりません。

5.地域共同体の哲学

こうした事態を受けて、私たちはやれ「日本外し」だとか「韓国の中国属国化」だとか敵愾心を煽る言葉の渦の中におかれています。本屋さんでアジア関連コーナーの前に立てば中国と韓国を嫌悪する出版物でぎっしりです(どれもよく売れているようです、店員さんに聞いてみました)。ネットで「韓国貿易赤字急増」とか「中国経済成長率鈍化」とかを検索すると記事の下には「スッキリ」をクリックする人ばかりです。そこには中国と韓国がダメになれば日本の勝ちだ、という根拠なき同調圧力が満ちています。本当にそれで日本は勝ち、豊かになるのでしょうか。

国際経済学は輸出入の得失点差で勝ち負けを競うための学問ではありません。相互依存・相互利益、ウィン・ウィンの方法論です。多様性を尊重した通商・外交関係によって地域の安定を増進することを目的とした平和の体系です。

それは非現実的でしょうか。東アジアの地域経済協力は1997年のアジア通貨危機を教訓として築かれようとしていました。アジアの貯蓄をアジアの投資に振り向けるためにはアジア各国通貨の安定のための域内協力が不可欠であることを学びました。チェンマイ・イニシアティブと呼ばれる域内相互通貨スワップ協定やアジア通貨建て債券市場の育成計画が日中韓+ASEANで合意されました。最も大きな役割を果たしたのは日本の財務省です。当時の金大中韓国大統領は小渕首相と日韓共同宣言を謳い歴史認識をふまえたうえで双方の価値観を尊重し未来に向けて協力することを約束しました。日韓の文化交流が始まりサッカー・ワールドカップを共催しました。東アジア・ビジョングループや東アジア・スタディグループによる「文化交流・文化協力」を提言したのは金大中韓国大統領で、その基礎となるのが日韓の和解と相互理解だという哲学が貫かれていました。

日本を外すとか中国を封じ込めるとか、そちらのほうがずいぶんと非現実的だと思います。グローバル時代の「通商戦争」に勝者はいません。それぞれの指導者たちが「歴史認識」にこだわり譲ろうとしないのは、地域共同体哲学が貧困だからです。