05/04

・日中韓ASEAN財務相・中銀総裁会議 アジア通貨調達支援 国債を担保利用

自国国債と相手国通貨の交換 日本は国債の安定消化につなげる狙い 人民元の国際化にも

・日本、賃上げ統計に表れず 産業構造変化で実体は控えめ

厚労省「毎月勤労統計」確定値0.4%増に下方修正 サービス業、パートタイム増加で

05/05

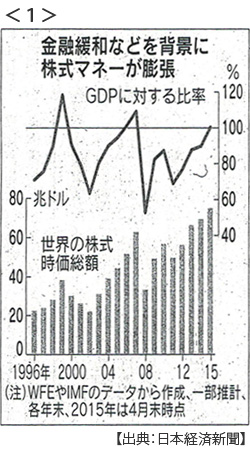

・世界の株 時価総額9000兆円(4月末)世界のGDP合計に匹敵 <1>

主要国金融緩和を背景に実体経済を上回る株式マネーの膨張 相場過熱を警戒する声も

⇒ポイント解説あります

05/06

・日本企業海外子会社収益6.5兆円 「海外投資で稼ぐ」鮮明

昨年過去最高更新 2年で7割増 海外収益を国内に戻し投資・雇用を増やすかが焦点に

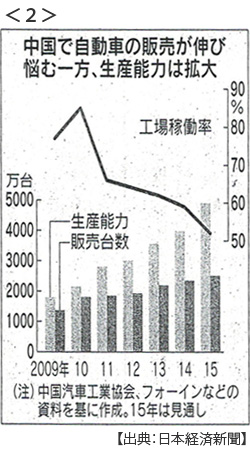

・中国、自動車生産2500万台分過剰 稼働率5割、値引き競争に <2>

2015年メーカー各社の生産能力は約5000万台、同年新車販売予測は2500万台

05/07

・イエレンFRB議長「米株価、かなり高い」投資過熱に警鐘

異例の低水準にある長期金利も「急速に動く可能性」 国債価格目減りで銀行財務状況懸念

日経平均一時250円超下げ

05/08

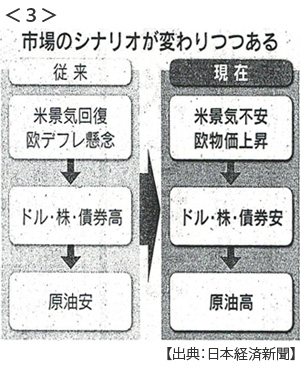

・マネー変調 株安・金利高 緩和期待、欧州で後退 米回復観測に陰り <3>

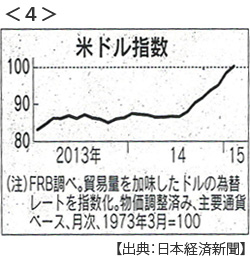

・ドル高、米大手に打撃 <4>

グローバル企業(国外売上が過半)11%強減収見通し(1-3月)

鉄鋼業界、割安輸入に苦慮 貿易摩擦の恐れ

・中国輸出4月6.4%減 2ヶ月連続マイナス 景気下押し圧力強く

05/09

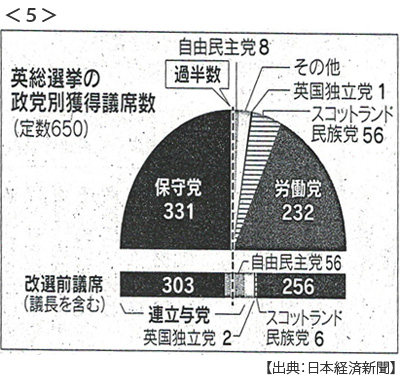

・英総選挙 保守党が過半数 キャメロン首相続投、単独政権に <5>

継続を選んだ英国 経済施策に支持 対EU強硬路線も

財政健全化へ緊縮維持 労働党、信頼勝ち取れず スコットランド民族党が大躍進

⇒ポイント解説あります

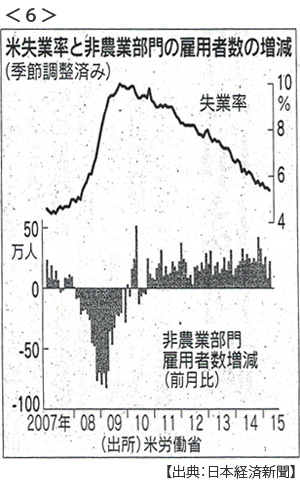

・米雇用4月22.3万人増 失業率0.1ポイント改善して5.4%に <6>

・日本「国の借金」昨年度末に1053兆円 国民一人当たり830万円の借金

・中ロ首脳会談(8日モスクワ)新経済圏で協調 歴史認識でも蜜月演出

中央アジア基盤整備 シルクロード構想で一致

05/10

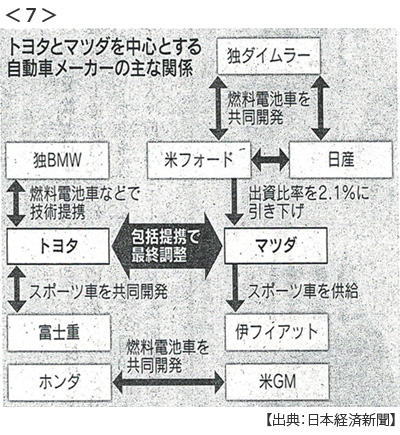

・車業界「競争と協調」トヨタ・マツダ包括提携、得意分野で相互補完 <7>

燃費や安全面での世界的規制厳しく1社ですべての開発費負担難しく

・ロシアで対独戦勝70年記念式典(モスクワ9日)中ロ蜜月強調

安倍首相は対米配慮で欠席決断 直前まで訪ロ探る

※PDFでもご覧いただけます

![]()

ポイント解説(6)

民主主義の本家、イギリス総選挙から学べることは?

Q.二大政党制について説明しなさい。A.「政権担当能力のある政党がふたつあって有権者が選挙のたびに政権選択ができること」。惜しい!

租税民主主義という言葉があります。議会(日本の国会)とは、税金の集め方と使い方を納税者の代表が多数決で決めるところだという意味です。その財政政策は大きくふたつに分けられます。「高負担・高福祉」と「低負担・低福祉」がそれです。前者は税金はたくさん課せられるけど社会保障(教育・医療・年金など)は充実している社会を目指す政策です。後者は反対に税金は減らすから社会保障に頼らずに競争と個人責任で生きる社会を目指す政策です。どちらが正しい社会か、ではなく、選挙で決めるのです。イギリスでは前者が労働党、後者が保守党だというのが基本的なスタンスです。

今回のイギリス総選挙では、与党の保守党の財政緊縮(福祉削減)競争的成長政策が選ばれたということになります。しかしリーマンショック以降の世界的デフレの中、選挙で増税を掲げることは不利です。イギリス労働党も与党保守党に対抗できる政策を鮮明に打ち出すことができなかった、それが敗因だと報じられています。財政政策で違いがはっきりしないなか、争点はEU(欧州連合)に残るか脱けるかとなっていきました。イギリスでは今、移民の増加に対する不満が高まり、それが反EU世論を形成しています。EUでは労働の移動が原則自由だからです。

でも実際のところはイギリスにおける移民の増加は経済成長のプラス要因となっていました。なのになぜ反移民なのか、その風潮は福祉削減に苦しむ低所得層に広がっています。低福祉政策が社会の寛容さを蝕んでいるということもできるでしょう。イギリスの寛容性と多様性を尊ぶ社会風土(そもそも木曜日に総選挙をするなんて、いろいろな宗教の安息日を尊重しているからだそうです)に変化が起きたと。この風潮は格差拡大とともに世界に広がっているように見えます。

キャメロン首相と保守党はEU問題を2017年の国民投票で問うと公約しました。本当にしたたかですね。福祉削減からくる社会的歪みをEU問題にすり替えて、まずガス抜きをします。そして2年ほどの猶予期間をいただいて、かつ国民投票でEU離脱が多数になるとは考えていません。EUは市場統合ですからヒト・モノ・カネの移動が自由です。ヒトの移動だけ制限してモノ・カネは、とはいきません。ユーロに参加していないイギリスにとってポンドの値打ちはEU市場に支えられているからです(スコットランド民族党がイギリスからの分離独立を訴えることができるのもEUという受け皿があるからです)。

国内の不満を外に向けるやりかたは、あまり学びたくないものです。日本もその二大政党制を目指して小選挙区制を採りましたが、「消費税は嫌だな、老後は心配だな」つまり低負担高福祉という幻想にとどまっているようでは、民主主義の本家からはほど遠いといえるかもしれません。

世界株式市場の金融緩和相場が潮目を迎えているかもしれません

4月末に世界の株式市場の時価総額が75兆ドル(約9000兆円)に迫りました。これは世界のGDP合計に匹敵する額です(5月5日付)。世界的デフレの中、GDP増加率は停滞しながら主要国の金融緩和を背景に株価は高騰している。つまり実体経済と株価の乖離(かいり)に警戒感が出始めています。イエレンFRB議長は、この株価が「かなり高い」と投資過熱に警鐘を鳴らしたと報じられました(5月7日付夕刊)。1996年当時のグリーンスパンFRB議長の「根拠なき熱狂」が有名ですが,中央銀行の責任者が株価に言及するのは極めて異例のことです。イエレン議長は金融緩和による低金利が株式投資を過熱させているが、その金利は「急速に動く可能性がある」と語りました。金利に言及するのはFRBのお仕事ですからね。金利が上がるということは米国債価格が下がるということですから、それを保有する金融機関の財務状況が悪化する恐れがあります。どうもイエレン議長はどうせなら緩やかに株価が下がって欲しいのでしょう。

グラフ<1>を見てください。世界の株式時価総額が世界のGDP合計を上回ったのは過去20年ほどの間に今回を入れて3回あります。1回目は1999年から2000年にかけて、その後ITバブルがはじけて株価は急落しています。2回目は2007年、そうリーマンショックの直前です。気持ち悪いですね。今回は長期金利の急上昇(国債価格の暴落)が懸念されています。来年にはバーゼル委員会の規制見直し(国債保有のリスク)が見通されています。このBIS規制が最初に実施されたのが1993年、そう日本のバブル崩壊の始まりでした。こうしたアナロジー(類比、似たようなことが過去にあったという暗示)に理論的根拠があるかどうかはさておき、市場心理はそれに反応するものなのです。

今回の株価高騰の背景は、第一に主要国金融緩和によるマネー膨張、第二にアメリカ経済と中国経済(GDP規模世界1位と2位)の景気回復、第三に原油価格下落、第四にヨーロッパの物価下落などなどでした。これらすべてといってもいいほど、最近は表<3>に見られるように「市場のシナリオが変わりつつある」のです。日本の年金基金の25%は株式投資で運用されているのですから心配ですね。

株価の上昇には生活実感がともなわなくとも、株価の暴落は生活を直撃します。株価は実体経済を反映してこそ景気指標なのです。

コメント

米雇用4月22.3万人増 失業率0.1ポイント改善して5.4%にとありますが、政策をとった影響が出てきているのでしょうか。0.1ポイント改善したことは大きなことなのですか。

園田聖子さん(立命館大学)へ:

4月アメリカでは非農業部門の雇用者数が前月比22万3000人増えて、失業率は0.1ポイント低下して5.4%になりました。現在アメリカでは、人口増を吸収しながら失業率を安定して改善するのに必要な雇用者数の増加は20万人だとされています。ですから4月はそれをわずかに超え、失業率も少し低下したということです。園田さんの「0.1%改善したことは大きなことなのですか?」というコメント(疑問)はタイムリーですね。

今、注目されているのは「大きなこと」だとFBR(米連邦準備理事会)が判断するかどうかなのです。2008年の金融危機以降、FRBは量的緩和とゼロ金利でアメリカの景気回復を支えてきました。量的緩和は終了し、残る課題はゼロ金利を終わらせる、つまり利上げのタイミングでしたね。利上げは景気回復次第、景気回復は雇用回復次第というのがFRBのアナウンスです。今年の初めあたりは6月になるだろうと観測されていました。しかし4月29日に1-3月のGDPが年率0.2%と急減速したと発表され、利上げは9月以降だろうと変化しました。利上げは中央銀行(アメリカではFRB)の専決事項です。だからマーケットはFRBの判断を予想するしかありません。引き続き5月の雇用統計に注目しましょう。