今週のポイント解説(29) 08/14~08/23

アメリカ大統領選挙と金融規制

1.オバマ政権の金融規制

オバマ政権はリーマンショックの渦中で生まれた。未曾有の金融危機は共和党から民主党への政権交代をもたらした最大の要因だったと言えるだろう。したがってオバマ政権は危機克服と同時に危機予防について積極的に取り組むことが求められていたし、またそれが可能だった。危機の責任を問われていたウォール街が無抵抗だったからだ。

それから8年が過ぎオバマ政権は任期を終える。時を同じくして危機克服のための緊急措置であった異例の金融緩和が「出口」にさしかかるようになった。危機が過去のものになったわけではないが、危機予防のための金融規制政策が再検討される余地は生まれた。

共和党もウォール街も抵抗力を回復させている。大統領候補は史上希に見る不人気候補たちだ。図らずもアメリカ金融規制政策は転換点を迎え、それは大統領選挙の結果を左右しかねない。慎重な議論よりも有権者ウケ狙いに流れがちになり、政策の先行きは不透明感を増している。

①ドッド・フランク法

オバマ政権の金融規制改革法は2010年7月に成立した「ウォール街改革および消費者保護法」だが、この立法に尽力した議員二人の名前を通称としている。その基本は金融機関の監視と消費者の保護にあり、巨大金融機関の「大きすぎてつぶせない」ゆえの財政出動を回避することが目的とされている。

財務長官を議長とする金融安定監視委員会を設置して金融機関が抱えるリスクを評価し、そのリスクから消費者を守るための消費者金融保護局をFRB(米連邦準備制度理事会)内に置いた。

とはいえ何を監視し、どう評価し、何を何から保護するのか、法律は全文2200ページにおよぶ膨大なもので400項目の規制が盛り込まれている。またどの行政機関がどの規制に携わるのかも不明瞭で、実際の規制施行はほとんどのものが大幅に遅れてきた。

こうした複雑さは「リマン危機で何が起こったのか」に個別事後的に対応しようとしたところに起因しているように思われる。あとで指摘するが、より大切なことは「何がリーマン危機を起こしたのか」という観点に立つべきだということではないだろうか。

②ボルカー・ルール

そのドッド・フランク法の中核とされているのがポール・ボルカー元FRB議長の提案による「ボルカー・ルール」だ。一言で言えば、銀行に自己勘定取引を禁止した規制だ。 自己勘定取引とは金融機関が自己資金を元手に市場取引に参加することをいうが、資産運用の効率化を追及するあまり過大なリスク投資が経営破綻を招いたという反省にもとづいている。また預金者のリスク回避を目的に、商業銀行によるデリバティブ(金融派生商品)や未公開ファンド、ヘッジファンドなどへの出資も制限している。

これもウォール街の抵抗によって施行時期は2015年7月まで引き延ばされてきた。問題は、自己勘定取引を禁止すると言ってもその取引が自己資金によるものか顧客の依頼によりものかは見分けがつかないことだ。それは金融機関の説明責任に委ねられている。また投資対象も規制外のものも多く、規制されている商品も商業銀行ではない傘下のファンドに自己資金を運用させれば同じことになりかねないという指摘もある。

つまり、オバマ政権の金融規制と言ってもほとんどのものが昨年まで機能していなかったことになる。規制の内容も含め「これから」というときに出口戦略と大統領選挙が重なったのだ。それだけに次期大統領の基本姿勢が問われているのだ。

2.両大統領候補の姿勢

オバマ政権がドッド・フランク法を制定したときヒラリー・クリントン氏は国務長官だった。またトランプ候補陣営からはウォール街との密接なつながり(おもに政治資金を巡って)が攻撃材料となっていることからも、現行の金融規制改革法を支持するのは当然のことながら、あえて規制強化をも訴えている。

そのスローガンは「ウォール・ストリートがメイン・ストリートを壊さないように規制を強める」というものだ。メイン・ストリートとは一般庶民の生活を指している。しかしその一般庶民はヒラリーの言葉をあまり信じてはいない。

これに対してトランプ氏はこのドッド・フランク法の撤回を主張している。とはいえ、選挙戦当初、トランプ候補は金融規制の話題を避けてきたように見えた。関心がないのか、見識がないのかはわからないが、通商政策(TPPなど)や外交・安全保障、あるいは移民政策について激しい表現で叫び続けていることとの温度差は際立っていた。

ただライバルだった他の共和党候補はほとんど全員(ルビオ候補、クルーズ候補、そして誰よりもロムニー候補)が金融規制に反発していた。だからどうもトランプ氏は共和党候補指名を取りつけるために歩調を合わせた感がある。

だから何に反対しているのかが分からない(それは金融規制政策に限らないが)。とにかく「ひどい」、「行き過ぎている」、「多くの面で災難だ」と繰り返すばかりだ。

とりあえずここでクリントン対トランプというよりも民主党対共和党では金融規制に関しても正反対であるように見える。両党の政策綱領からみても、ドッド・フランク法については民主党は「規制強化」、共和党は「規制緩和」であり、それはそれで両党の基本的な政策スタンスに応じていると思われる。

ところが奇妙なことに金融規制に関する政策論議では際立った特徴がひとつある。クリントン陣営もトランプ陣営もいわゆる「グラス・スティーガル法の復活」に関しては支持しているのだ。これは(あとで少し詳しく見るが)銀行と証券の分離を定めた金融規制で、ある意味でドッド・フランク法よりもより根本的な規制だと考えられる。

しかも「規制強化」の民主党は「必要なら検討」という一歩引いたニュアンスだが、不思議なことに「規制緩和」の共和党のほうが積極的に復活を支持している。なぜだろうか。

3.サンダース氏の姿勢

「グラス・スティーガル法の復活」はクリントン氏と民主党候補を争ったバーニー・サンダース氏の主張だった。今回のアメリカ大統領選挙における「反格差」の旗手として若者たちの圧倒的な支持を得ていたサンダーズ上院議員は「ウォール街の解体」を訴え、そのためにはグラス・スティーガル法の復活が必要であると主張していた。

2011年秋の「ウォール街を占拠せよ(Occupy Wall Street)」運動に見られるように「1%対99%格差」の象徴はウォール街の巨大金融機関だった。この不満がサンダース旋風の背景となっていた。そのサンダース氏は「反トランプ」のために大統領選挙から撤退しクリントン氏を支持するようになったが、サンダース氏支持者たちはクリントン氏に対する不信感が強い。

つまりクリントン氏はサンダース支持票を取り込まねば実質的な候補一本化が成立しないた め、サンダース氏の主張を受け入れざるを得ない。一方のトランプ氏はこのサンダース支持票つまり反クリントン票を狙っている。どちらの候補も好感度が著しく低い史上希に見る不人気候補だ(世論調査ではどちらも「好感が持てない」が「好感が持てる」を大幅に上回っている)。唯一好感度のほうが高かったサンダース氏の主張を選挙対策のために接ぎ木的に取り入れているところからそれぞれの金融規制政策に一貫性がなくなり、それがアメリカ金融政策の先行きを不透明にしているということができる。

4.グラス・スティーガル法

これもまた通称で成立に尽力した二人の名前を連ねているが、正式にはそのあとに「1933年銀行法」と続く。そう、1929年ウォール街発世界恐慌の教訓から生まれたアメリカ金融規制法の規範をなすものだった。

これが1999年、ウォール街のボス(元ゴールドマン・サックス会長)ルービン財務長官(当時)によって事実上撤廃された。新しく制定された金融近代化法はやはり個人名を連ねて「グラム・リーチ・ブライリー法」と呼ばれるが、ポール・グルーマン教授は彼らを「リーマン危機の父」と呼んでいる。

ではグラス・スティーガル法の何が撤廃されたのか、最も根幹的な条文は第16条、銀行が証券業務を行うことを禁止、である。くわえて、銀行が証券会社を系列化して運営することを禁止(第20条)、銀行と証券会社の役員兼任の禁止(第32条)など、つまり銀行と証券会社の垣根を取り払ってしまったのだ。

ではなぜこの垣根は必要だと考えられていたのだろうか。「利益相反行為の予防」が第一の目的だった。つまり、銀行が証券業務を行えば自分たちの利益のために系列証券会社の発行証券に対する評価が甘くなったり、あるいは融資先の企業が経営悪化したときにその社債を引き受けてそれを投資家に売りつけるかもしれない。こうして銀行の利益と顧客の損失が引き換えになる恐れがある。

そればかりではない。銀行預金は預金保険で公的に保護しようとするのだから、その預金が銀行の利益のためにリスクの高い取引で運用されることはよくないからだ。どう考えても投資家や預金者にとってもっともな理由だし、金融市場全体の安定のためにも必要な規制ではないだろうか。

リーマン危機の教訓は、世界恐慌の教訓を復活させることだったに違いない。「リーマン危機で何が起こったのか」に個別に対応するドッド・フランク法ではなく、「何がリーマン危機を起こしたのか」という反省からオバマ政権は金融規制に取り組むべきだったのかも知れない。

もちろん、危機後にいきなり銀行から証券業務を取り上げれば、いかに異例の金融緩和を発動しようにもアメリカの景気回復は望めなかったかもしれない。だからドッド・フランク法は過渡的な金融規制だったとして、緩和政策が出口にさしかかった現在、より根本的な金融危機予防規制に取り組むべきだと、サンダース氏は訴えたのだ。グラス・スティーガル法の復活は間違いなくドッド・フランク法およびボルカー・ルールの抜け穴を塞ぐだろう。

リーマン危機を克服する過程でアメリカは格差を拡大させながら景気を回復させてきた。何度も指摘しているように緩和政策の出口(正常化)は極めて困難な道のりだ。世界には、世界の金融市場には不確実性がさらに増幅している。

リーマン危機の渦中で生まれたオバマ政権は緩和政策出口を迎えながら任期を終えようとしている。次の政権はあらためてリーマン危機の教訓に立ち戻り、危機克服の過程で拡大した経済格差克服のためにウォール街と向き合わねばならない。

バーニー・サンダースは大統領レースからは身を引いたが、彼と彼の支持者は大統領選挙を通じた社会運動を展開してきたのだ。この社会運動が不在だったならば、二人の残った大統領候補者たちは、今以上に過去の教訓にも現在の格差にも目を向けなかっただろう。

日誌資料

08/14

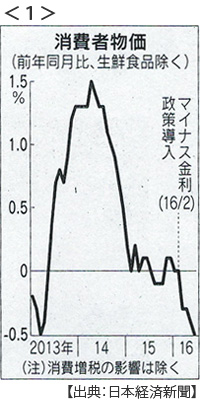

・マイナス金利導入半年、物価上昇兆し見えず <1>

住宅投資が活発 金融機関には重荷 来月検証で効果見極め

08/15

・GDP実質0.2%増(4-6月期、前期比0.048%増)もたつく景気政策頼み <2>

住宅(5.0%増)・公共投資(2.3%増)下支え 個人消費0.2%増も設備投資0.4%減

08/16

・EU離脱論下火に 英迷走で不利益認識 オーストリアなど世論の支持低下

極右政党が撤回 EU離脱からEU改革へ方針転換も 難民対策は課題

・日本輸出円高で14%減(7月)6年9カ月ぶり減少幅 輸入24%減で収支は黒字

・オバマ米大統領の核先制不使用検討 安倍首相が反対意向伝達(米紙報道)

08/17

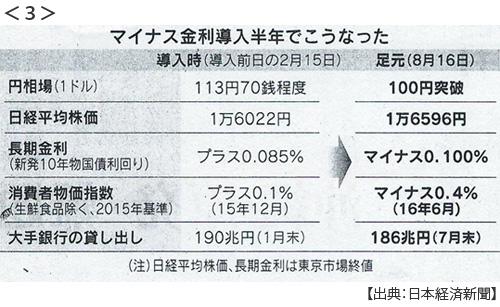

・意図せぬ円高99円台 マイナス金利導入半年 遠のく「物価2%」 <3>

マイナス金利導入以降円相場上昇14円 円高は輸入物価押し下げ 増えぬ銀行融資

・アルゼンチン大統領会見「中南米に統合経済圏を」貿易・投資拡大狙う

08/18

・中国重工業リストラ加速 鉄鋼や石炭1社数万人規模計画

過剰能力の削減、国策で 消費冷え込む怖れ 地方政府が能力削減競う

08/19

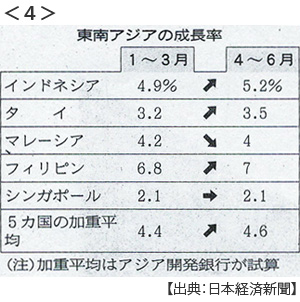

・東南アジア、4.6%成長に回復(5ヵ国の4-6月、アジア開銀試算) <4>

・フィリピン7%成長3年ぶり高水準(4-6月)消費が支え 地域間格差の解消課題

・NY原油続伸、一時48ドル台 1ヶ月半ぶり高値 ドバイ原油も続伸

08/20

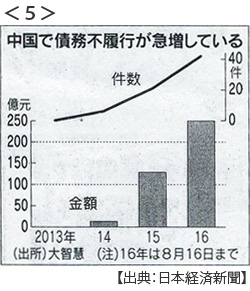

・中国で債務不履行急増 今年すでに3800億円、昨年の2倍 <5>

景気悪化を嫌い地方政府の意向で不履行後も事業継続する例目立つ ゾンビ企業淘汰進まず

・中国、スー・チー氏異例の厚遇 習主席・李首相が会談 周辺外交巻き返し狙う

08/21

・日本企業海外現地法人、円高で内部保留最高 1-6月2.5兆円

利益を国内に戻すと円換算で目減りするのを防ぐ狙い

08/22

・尖閣警備に600億円 2次補正予算案 大型巡視船3隻新造へ

・コンビニ、中国市場争奪 日本勢、店舗数を拡大 現地勢、大都市で寡占

08/24

・日中韓外相会談(東京)首脳会談「年内に」開催に協力確認

・北朝鮮が潜水艦弾道弾 500キロ飛行 防空識別圏に落下か

・自衛隊、新任務を訓練 安保法対応 南スーダンPKO「駆けつけ警護」

※PDFでもご覧いただけます

![]()