今週のポイント解説(24) 7/17~7/27

緩和「出口」に向かう世界、動けぬ日銀

1.「出口」=正常化

2008年のリーマンショック後の世界経済における急激な景気後退に対して、先進国各中央銀行は前例のない金融緩和を発動していった。「異例の」(FRB)、「異次元」(日銀)といった形容詞が付くのは、それらが伝統的な金融政策とは異質なものであったからにほかならない。

マイナス金利はもちろんゼロ金利も非正常だ。金融市場というものは資金の過不足を融通するために金利というインセンティブで動いている。利息を取らないでカネを貸すのだから非正常だ。それでも中央銀行は資金を市場に供給するために利息を取らないことにした。しかしゼロ金利でも資金供給は増えなかった。たとえ利息がなくてもおカネを借りる需要がない「流動性の罠」に陥っていたからだ。

そこで量的緩和だった。中央銀行がたとえ市場を介してであっても国債を大量に購入することは「禁じ手」だとされてきた(中銀が政府から直接国債を購入することは法律で禁じられている)。民間金融機関が保有する国債を中央銀行が買い取れば、その購入代金としていやでも資金は民間市場に供給される。国債購入だけでは足りないので住宅ローン担保証券(MBS)や上場投資信託(ETF)も買いまくる。

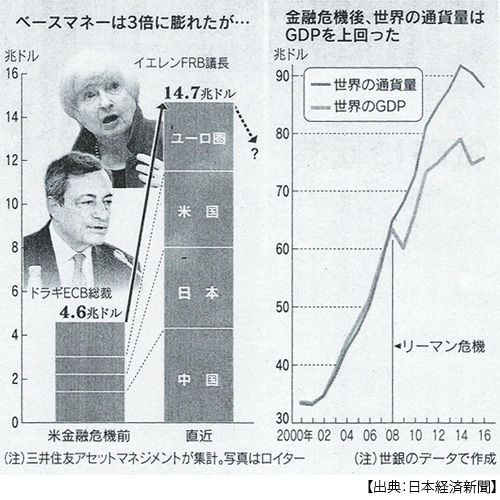

こうして日米欧に中国を加えた中央銀行がリーマンショック後に市場に供給した資金量は10兆ドルを超えた。これら資金は国際金融市場における信用膨張によって世界の通貨供給量は90兆ドルを超えた。リーマンショック前は約50兆ドルだったから2倍近くに膨れ上がったのだった。

しかし、いかに低金利で莫大な資金が供給されても、それが実際の投資や消費に回らなければ実体経済は回復しない。金融緩和はあくまでもカンフル剤の役割を担うだけであり、その過剰投与は危険だ。その過剰投与によるリアルなリスクとして浮上しているのが不動産バブルだ。中国だけの話ではない、不動産価格はアメリカではリーマンショック前の1.3倍、カナダでは2倍に跳ね上がっている。

高騰した不動産を買っているわけだから、そこで賃料収入を得ても投資利回りはどんどん小さくなっている。それでも低金利との利ザヤ稼ぎのために緩和マネーが流れ込む。取得価格がこれ以上高くなれば採算割れを起こし、買い手が付かなくなれば不動産価格は急落する。その前に、中央銀行は手を打たなければならない。

金融緩和の「出口」とは、金融政策の正常化を意味する。正常化とは。政策金利をプラスにすること、利上げをしておかなくては次の景気後退のときに利下げの余地がなくなる。そして膨れ上がった中央銀行の資産を縮小しておかないといけない。

米欧日中央銀行の総資産は先月合計13兆8000億ドルに達した。これはリーマンショック前の4倍の規模になる。デフレを脱して金利が上昇しだすと、これら資産価格が下落し始める。そのまえに少しでも売っておかなくてはならない。

こうして世界は緩和「出口」に向かいだした。しかし日銀は、身動きがとれない。

2.ささやかれる「出口」密約

各国中央銀行総裁が集まる国際決済銀行(BIS)が6月25日に年次報告を発表した。ここでバブル懸念は共有されたと見られている。

それに先立つ6月14日、FRB(米連邦準備理事会)は3月以来の今年2回目の利上げを決定し、イエレン議長は9月にも資産縮小を開始する可能性を示唆した、「比較的早く実行するだろう」と。これが号令だったのだろうか、BISでは「出口」政策を実施するかどうかではなく、時期と規模が具体的に問われだしたのだ。

そして場所はスイス(BISはバーセルにある)からポルトガルに移されて、27日ECB(欧州中央銀行)のドラギ総裁が口火を切った、「デフレの力はインフレの力に置き換えられた」。すると直前まで利上げを否定していたイングランド銀行のカーニー総裁はいきなり「数カ月以内の引き締め」に言及し、カナダ中央銀行のポロズ総裁はその場で利上げを宣言して実際に7月12日利上げを決定した。

世界が一斉に金融緩和「出口」に向かった瞬間だった。大規模な金融緩和の「入口」は各国ばらばらで構わない。むしろ後追いのほうがやりやすい。しかし、「出口」は時期をそろえないと具合が悪い。

ほかの国が緩和継続中なのにある国がひとり引き締めに転じると、その国の通貨が独歩高になる。つまりアメリカだけが利上げを繰り返し、さらには資産縮小に向かえばドル高になりアメリカの景気回復の腰を折りかねない。これにECBだけが追随してもユーロ高ポンド安を招くだろう。そしてこれは通貨安インフレに苦しむイギリスにとっても避けたいことだ。カナダはすぐにでも利上げで不動産バブル過熱を冷ましたい。

そして今なら、世界に緩和マネーは溢れている。多少の資産縮小を実行しても影響は最小限に止められるだろう。金利が上がって(保有国債価格が下がって)中央銀行のバランスシートを大きく痛めるることも避けられるだろう。

そうなのだ。「緩和出口、みんなで向かえば怖くない」ということなのだ。

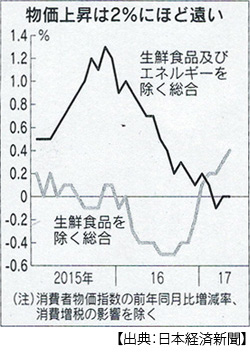

「密約」成立に安心したのだろうか、FRBは7月26日の公開市場委員会(FOMC)で保有資産の圧縮を「比較的早期に実施する計画だ」と声明に明示した。9月開始を市場に向けてしっかりとアナウンスすることができた。利上げは見送られた。9月も見送られる公算が高い。アメリカの物価上昇率は鈍化している。利上げには慎重になりながら資産縮小を実施して「出口」政策を前進させることができる。

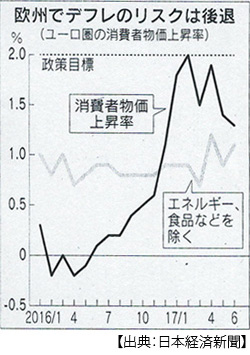

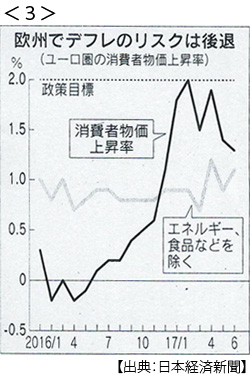

それに先立ってECBが20日の理事会で、ドラギ総裁が「(量的緩和の縮小の)議論は秋に行う」と明言した。年明けには実施するというメッセージだ。ユーロ圏の物価は7月1.3%と堅実に拡大し、6月の失業率は9.1%と8年4か月ぶりの低水準、4~6月の実質GDP成長率は年率2.3%と小幅ながら加速した。どれもECBの緩和縮小を後押しする材料だといってよい。

イギリスはEU離脱の影響から同期のGDPは0.3%増にとどまり、利上げは見送られた。それでも「数カ月以内の引き締め」という姿勢は崩してはいない。

目論見通りというべきか、アメリカは「出口」に向かって先陣を切ったのだが、むしろドル安が加速しドル指数(ドルの総合的な価値)は約1年ぶりの水準にまで下落した。アメリカだけではない、世界が緩和「出口」に向かっているというメッセージは、国際市場に受けとめられている。FRBの利上げペースは緩やかだろうという材料もある。幸いにも?トランプ政権の政権運営に対する不信感もドル売りの材料になる。

こうなれば「出口→ドル高→途上国資金流出」というリスクがかなり払拭されたとみてもいいだろう。ドル買い資金の一部は途上国通貨買いに振り向けられた。安心したのだろう、ブラジルは7回連続の利下げで政策金利は4年ぶりに1ケタになり、インドも10か月ぶりの利下げを決定することができた。

どうだろう、なかなかうまくいっているではないか。もちろん「密約」も次の一手も見え見えで「引き締め」の効果が出ないという批判もある。だが、その効果は出すぎても困るのだ、そう理解している。

いや待て、ところで日銀はどうするつもりなのだろうか。

3.動かない、動けない日銀

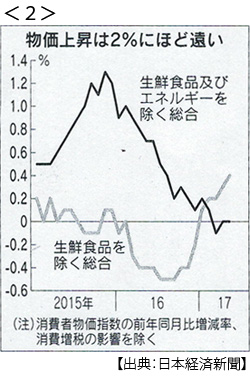

こうして世界が緩和「出口」に向かって足並みをそろえるなか、日銀は7月20日に開いた金融政策決定会合で従来の緩和策を維持することを決めた。そして「物価上昇率2%」という目標達成時期を「2019年ごろ」と1年先送りした。これで先送りは6回目だ。しかも追加的な政策も、ない。

ふつう達成時期を6回も変更して新しい対策も出せないものを「目標」と呼ぶだろうか。そもそもこの「目標」は2013年4月に「2年程度で達成する」というものだった。そのために年間80兆円規模の国債購入によて通貨供給量を2倍にするという「異次元緩和」だったのだ。

そして実際に毎年80兆円の国債を買いあさり、通貨供給量は2倍になったが物価は上がらない。そこで上場投資信託(ETF)の年間保有残高増加額を2倍に増やし、マイナス金利政策まで導入し、ついには理論上不可能とされてきた「長短金利操作」もやってみせると言い出した。

黒田総裁は「やれることはなんでもやる」と言って、やれることは(やってはいけないことも含めて)やりつくした。そしてご自身の任期を超えて「目標」を先送りした。

黒田日銀の緩和政策は、FRBやECBと比べても「対話的」というよりも「サプライズ的」だった。その規模も半端ではない。すでに日銀の国債保有高は日本のGDPと同規模だ。FRBやECBは対GDP比で20%前後だ。

いやここで黒田さんばかりを責めるのはフェアではない。この「物価上昇率2%」という目標は日銀と政府の、つまり安倍政権との共通の約束であり、ごていねいに共同声明まで出している代物だ。

アベノミクスによる「円高デフレの克服」を実現するための黒田ショックであり、黒田バズーカだったのだ。2年後に物価が2%も上がるのならば今のうちに買っておかないととみんなが思うから、デフレ心理が払しょくされて景気が良くなるというストーリーだった。その理論的是非は置いておくとして、政策論的には結果だから、そんな「短期決戦型」政策が6回も先送りされてもなお「政策」だといえるのだろうか。

むしろそのリスクについて言いたいことはたくさんある(これまでのポイント解説でも再三再四指摘してきた)。それは今回省くが、ここでの問題は、世界が「出口」に向かっているなかで、日銀だけがその議論すら始められないはるか後方に置いておかれているというリスクなのだ。

指摘したように、「出口」は、つまり利上げも資産縮小も先進国主要各国と足並みをそれえることが肝心だ。為替リスクも国債価格リスクも相対的に緩和されるからだ。この足並みに遅れると「出口」はそれだけ狭く険しくなるからだ。

動けない理由もある。簡単に要約すれば、日銀が「出口」を口にすることは欧米よりはるかに反動が大きいからだ(だから日銀は量的緩和もひそかに縮小し、目標達成時期についての考え方ももこっそりと変更しているのだが)。

動かない理由がある。日銀が世界と足並みを揃えないのは、アベノミクスと足並みを揃えているからだ。日銀の緩和政策見直しはアベノミクスの否定につながるからだ。

世界が緩和「出口」に向かいだしたとき、安倍政権の支持率は急落していた。「信頼回復」は疑惑の解明ではなくて、「アベノミクスの加速」なのだそうだ。そんなときに「アベノミクスは結局失敗でした」と言えないから、日銀は動かないのだ。

その態度は、中央銀行のとるべき態度ではない。「中央銀行の政治的独立性」とは倫理規定ではない。イエレンFRB議長もトランプ氏からの攻撃を受けながら利上げを繰り返し、資産縮小という正常化への道筋をつけるという意思に揺らぎを見せたことはない。ドラギECB総裁もメルケル独首相の量的緩和早期中止圧力に屈しなかった。

だから立派なのではない。中央銀行とはそういうものなのだ。そういうものであってこそ、はじめて金融政策の議論は始まるのだ。

日誌資料

-

07/17

- ・米中包括対話、「100日計画」を公表 米、中国に鉄鋼で圧力も

- 対北朝鮮で溝 経済も視界不良

-

07/18

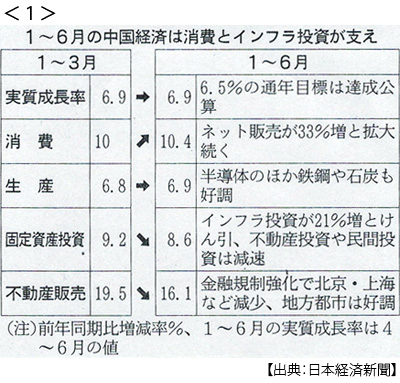

- ・中国、6.9%成長で横ばい(4-6月)消費・インフラ投資拡大 <1>

- ネット通販市場盛況 不動産投資は減速

- ・米通商代表部(USTR)NAFTA再交渉目標、為替も協議

-

07/19

- ・20年度の基礎的財政収支、高成長でも8.2兆円赤字と内閣府

- 試算、実質2%以上、名目3%以上という現実離れの前提

-

07/20

- ・日銀、物価2%19年度に先送り(6回目) 緩和策は維持 <2>

- ・米中経済対話、物別れ 記者会見も中止

- ・韓国文政権5カ年計画 南北対話鮮明に「20年核放棄」へ工程表

- ・中印「一帯一路」巡り摩擦 国境ドクラム高原で1カ月にらみ合い

- ・オバマケア廃止で無保険者来年1700万人、26年に3200万人増(予算局試算)

-

07/21

- ・欧州、緩和縮小「秋に議論」中銀総裁、年明け実施視野 <3>

- ・EU離脱第2回交渉(ブリュッセル20日)英の「清算金」溝埋まらず

-

07/22

- ・トヨタ、中国でEV量産 環境規制に対応し19年にも、SUV検討

-

07/24

- ・IMF、米2.1%成長に下方修正 財政政策を疑問視

-

07/25

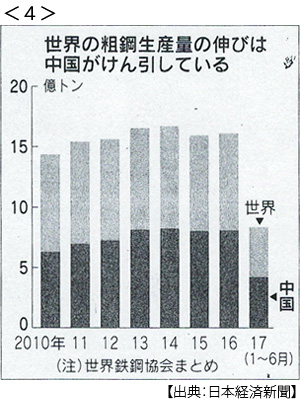

- ・中国の粗鋼生産最高に 1~6月 鉄余りを市場警戒 <4>

- ・IMF本部、北京に移転? ラガルド専務理事「10年後、可能性ある」

-

07/26

- ・英もガソリン車販売禁止 40年までに、仏に追随 英メディア一斉報道

- ・米下院、対ロ制裁強化法案可決 大統領権限を制限

- ・韓国LG、有機EL中国生産 中韓で1兆円投資 外資が先端拠点相次ぐ

-

07/27

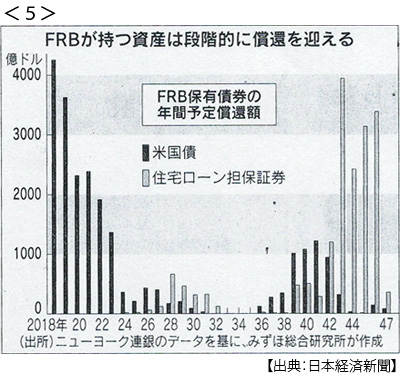

- ・米の資産縮小9月視野 FRB、追加利上げは見送り 緩和出口へ最終段階<5>

- FOMC声明で「比較的早期に開始」明示 物価に配慮し利上げは慎重

- ・オバマケア廃止法案否決 2回目 米上院、共和党の7人造反

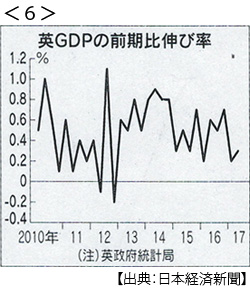

- ・英景気、低空飛行続く GDP0.3%増(4-6月) EU離脱影響 <6>

- ポンド安で物価上昇 賃金の伸び追いつかず

- ・「THAAD」報復長期化 中国、韓国企業にダメージ

- 現代自販売4割減 ロッテスーパー8割休業 対中輸出は影響なし、半導体大幅増で12%増

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。