今週のポイント解説(21) 06/07~06/13

もっと国債について考えよう

1.身近でない?国債

「先生。ぼくは株や為替取引には興味あるんですけど、国債ってピンとこないんですよね。なんか身近でないというか」、何度か学生からこうした意見を受けることがあった。この教員は乱高下する株価や為替レートについては淡々と事後解説をするくせに、どうも日本国債に関してはナーバスだと感じているのだろう。それにしても「身近でない」という感じ方は驚きだ。その前に株や為替が身近に感じられているということも驚きだが。かれらがそれらの相場に投資や投機をしているわけではない。おそらくFXやNISAのテレビCMが溢れていることの影響だろう。

「身近に感じられないっていうけど、君たちの預金や年金、保険の大半はその国債で運用されているじゃない」と応えると、「まあ、それはわかるんですけど」となる。どうも国債は空気のような存在なのかも知れない。株や為替で大儲けをしたとか大損をしたとかいった刺激的な対象ではない。そうであるならば、だからこそ、その空気のようなものに大きな問題があるとしたら何よりも刺激的ではないのだろうか。

2.誰からの借金?

もちろん学生たちは国債が国の借金だということは知っている。では国は誰からおカネを借りているのだろう。国民から、たしかにそうなのだが、直接借りているわけではない。だからピンとこないのかもしれない。国債は国の債務を債券にしたものだ。だから国はその債券を保有している人におカネを返さないといけない。これが償還だ。

私たちは預金をしている、年金を払っている、保険を掛けている、国債を買っているわけではない。しかしその銀行や年金運用法人、保険会社はそのおカネで国債を買っている。だから私たちは銀行におカネを貸している(債権)のであって、銀行は私たちに対して債務者だが国債購入によって国に対して債権者となる。

間接的に国は私たちからおカネを借りているのだが、おカネを返す相手はあくまでも国債を保有している人たちだ。もちろんそれが外国人投資家であろうと、だ。では国はどうやっておカネを返すのだろう。国の収入から返すしかない。国の収入とは税金だ。つまり私たち納税者が国債を保有している人たちにおカネを返すことになる。

ぐるっと回って国債は納税者の借金になってしまうのだ。だから財政赤字とは、今の(過去からの)世代の借金を次の世代が返すというツケ払いなのだ。

3.借金は返せるのか?

財政赤字は1000兆円を超えている。しかし国の税収は55兆円くらいだ。個人に喩えれば年収550万円の人が1億円以上の借金を抱えているということになる。しかも年収のうち200万円以上は借金返済に使っている。年収は増えていないし、たいして増えそうもない。

でも彼は自己破産してはいない。毎年新たに400万円ほどおカネを借りているからだ(新規国債発行)。誰がそんな人におカネを貸すのだろう。国民だ。国民の貯蓄(家計金融資産)は1700兆円もある。個人の喩えに戻れば1億7000万円になる。なぜこんなに貯めているのかといえば将来が不安だからだ。老後に備えている。たんまり貯蓄のある家族や親戚から借金をしているようなものだ。

親族に恵まれているようだが、そうでもない。この親族たちにも借金がある。例えば住宅ローンなどだ。これらを差し引くとじつのところ1億円くらいしか残らない(純金融資産)。だからこれらの蓄えをすべて食いつぶしたとしても、借金を返せるとは限らない。だから親族たちの(国民の)貯蓄だけではなく毎年の収入にも手を付けなくてはならない。増税だ。政府は選挙のためにこの増税を先延ばしにしている。だから収入に手をつけられるのは、次の世代なのだ。その次の世代はこれを歓迎している(消費税率引き上げ延期支持)。

4.この借金は市場で売買されている

どうも借金は返せそうもない。だったら国債は紙クズになるのだろうか。今のところそんな心配はない。こんな収入でこれだけ借金があれば個人や企業なら倒産だ。借金返済のための資金を誰も貸してはくれないからだ。ところが国は違う。課税という国家権力がある。いつまで経っても借金完済をしなくても借金し続けられる存在だからだ。

紙クズにならなければ安心かといえば、そうではない。この国債は市場で売買されている。だから市場価格が付く。他の市場がそうであるように、買いたい人が多ければ価格は上がり売られれば下がる。さらに債券というものは最終的な価格(額面価格)が決まっているし、それが決まる時期(償還期限)も定められている。借金だから当然だ。いつまでにいくら返すという借用書だからだ。

すると市場価格が安いときに買えば額面との差額分儲かることになる。これが利回り(クーポン)だ。したがって国債価格と国債利回りは反比例する。(額面価格-購入価格)÷(購入価格)÷(償還満期までの年数)=(国債利回り)ということだ。

5.ソブリン・リスク

ソブリン・リスクとは、この国債価格が大幅に急激に下落することを意味する。売られて買われなければ価格は下がる。そして利回りが高くなる。利回りが高くなるということは借金の利息が大きくなるということだ。財政赤字はそのぶん膨らみ、税収のより大部分が借金返済に使われるということになる。下手をすればそんな国におカネを貸す(国債を買う)人がいなくなるかも知れない。

そして国債利回りは市場金利に影響を与える。償還期限の長い国債(多くの場合10年物国債)の利回りは長期金利と正比例する。長期金利が上がると企業は投資をやめて国債を買うようになる。長期金利が上がると住宅ローン金利も上がる。こうして投資も消費も減少するから景気はすこぶる悪くなる。

そして市場金利が高くなると国債価格は下落する(反比例する)。国債を持っている金融機関の財務が傷む。銀行は融資を渋り、保険会社は支払いを減額しようとし、年金は支払いを延ばそうとする。

ギリシャ財政危機のときはギリシャ国債利回りは7%に達した。かりに日本国債の利回りが7%になれば政府予算の全てを借金返済に回さなければならなくなる。そこまでの事態は予想されないが、それに近い事態は想定外ではない。

6.日本国債の安全神話

「想定外」といえば安全神話だ。日本国債にソブリン・リスクはないとされてきた。しかしその神話が疑わしくなってきたと半年前から指摘している⇒2015年(39)日本のソブリン・リスク参照。

では安全神話の根拠を羅列してみよう。第一に日本国債は国内で消化されている。95%前後を国内の銀行、保険会社、年金基金などが保有しているし彼らは償還期限まで売らないだろうということだ。第二に増税(消費税率引き上げ)の余地が大きい。日本は他の先進国と比べて間接税率がかなり低く、一方で家計金融資産は莫大だ。つまり国の借金を埋めるためにまだ搾り取るおカネがあると見られている。第三に日本は対外純資産が大きくまた政府保有資産もある。国は国民から借りているが外国には貸しているし、自分の資産もあるからだいじょうぶだという人たちがいる。

これら神話が揺らぎはじめている。第一の国内消化説だが、昨年末時点で国債全体に占める海外の保有比率が10.6%と初めて10%を上回った(3月26日付日本経済新聞)。また今年になって日銀のマイナス金利導入から3カ月を見ると国債購入の27%が海外勢だ(5月17日付同上)。もちろん彼らは短期売買が目的だ。第二の増税余地については言うまでもない。消費税率引き上げ延期によって日本はこの先3年間増税が凍結された。第三の海外純資産だが、そもそもこれは企業の対外投資だから財政とは直接関係ない。しかも昨年末には5年ぶりに減少した(6.6%減、5月24日付同上)。政府保有資産といっても貸付や不動産だからすぐに換金できる性格のものではない。

付け加えると頼みの綱の家計金融資産だが、これも昨年度末7年ぶりに減少した。株式や投信のマイナスが響いたのだが、そもそも高齢化の進展とともにこれらは取り崩される資産だ。

7.異次元緩和とマイナス金利

それでも現在の長期金利はマイナス0.165%と過去最低水準を記録している。日本国債は常に完売状態なのだ。そう日銀が買いまくっているからだ。その額年間80兆円、毎年新規発行物は40兆円足らずだからその2倍以上買っている。

国債利回りがマイナスということは償還まで保有していては損がでるということだ。それでも海外勢が国債を買う理由は、償還前でもいつでも日銀が買ってくれるからだ。ところが国内勢はそういうわけにはいかない。

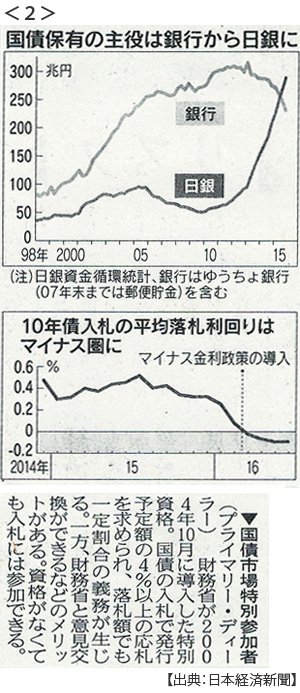

6月13日三菱東京UFJ銀行は国債の入札に特別な条件で参加できる資格を返上すると財務省に伝えた。このプライマリー・ディラーという資格は財務省が国債を発行するとき意見交換ができる代わりに発行予定額の4%以上の応札が求められるというものだ。民間銀行は持っていれば損をする資産の購入を株主に説明できないというのが資格返上の理由とされてる。

三菱東京UFJ銀行はメガバンクのなかでは最大の国債保有銀行だったが、全体に占める比重はそれほどでもないからたいした問題ではないという意見もある。はたしてそうだろうか。邦銀は日銀のマイナス金利導入に不満を表明していた。無理もない。日銀が買いたいというから保有国債を売り、その代金を日銀当座勘定に預けたら0.1%の手数料を取るというのだから。でも黒田総裁は「銀行のための政策ではない」とはねつけた。マイナス金利で運用収益に苦しむ生命保険協会も量的緩和の副作用に言及しはじめた(6月11日付同上)。日銀金融政策は国内金融機関との対話関係をこじらせている。そして国債に依存できなくなったゆうちょ銀行や公的年金(GPIF)は海外不動産や未公開企業などへのリスク資産に運用先を求めるようになっている(6月20日付同上)。

国内金融機関の「国債離れ」は加速するだろう。そうなれば日銀だけが国債を買うことになる。

8.日銀はいつまで国債を買い続けることができるのか

今年3月末時点の日銀の国債保有残高は前年比32.7%増の364兆円。残高全体に占める割合は33.9%と3分の1を超えた。ちなみに異例の量的緩和を続けたFRB(米連邦準備制度理事会)の米国債保有残高は同じく3月末時点で2.4兆ドル、約270兆円だ。

日銀が買い続ける限り国債価格の急落はないだろう。しかし市場に商品がなければ買うことはできない。日銀の国債購入が限界に達して「打ち止め」観測が市場に出れば海外勢は一斉に売り浴びせるだろう。それに見合う買い手がいるとも思えない。

そして市場の需給が逼迫すれば相場は不安定になる。それほど大規模ではない売りでも価格は大きく下落する。この問題についてはとうの日銀副総裁が指摘するようになっている(6月9日付同上夕刊)。

米利上げが見送られるなかで日銀は追加緩和に踏み切れない。量的緩和を拡大するにも市場に国債がたくさんあるわけではないし、マイナス金利を拡大すれば国内金融機関の反発が高まるだろう。円高は進行し、物価は下落している。

「物価上昇率2%目標」はアベノミクスの、デフレ克服政策の基本だったはずだが、参院選を前にして安倍首相は「それは日銀の仕事だ」と突き放した。中央銀行の独立性を侵してでも政府と共同声明を出したことが反故にされた以上、これがアベノミクス破綻のなによりの証左ではないだろうか。

9.おわび

ポイント解説といいながら、長い話になってしまった。知っている、学生たちは長い話は嫌いだ。それでも本当はバーゼル委員会による国債保有リスクについても話したかったのを我慢したのだから許して欲しい。

しかし実際問題、日本のソブリン・リスクが現実になる話は、そう先の長い話ではないのだ。

日誌資料

06/07

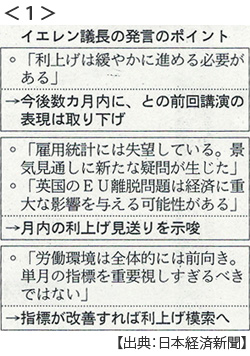

・米景気に「新たな疑問」イエレンFRB議長が月内利上げ見送り示唆 <1>

6日講演で雇用悪化に「失望」 利上げ時期特定せず

英EU離脱問題・米大統領選、雇用以外にも懸案 米利上げ難路続く

市場は「9月以降」を本命視 NY株価は1カ月ぶり高値

・独、再生可能エネルギー比率30%超す 脱原発決定5年、転換進む

原発比率は22%から14%に 風力発電は輸出攻勢 廃炉費用負担が課題

06/08

・三菱UFJ銀「国債離れ」 入札の特別資格返上へ <2>

マイナス金利で損失懸念 日銀依存一段と 追加緩和観測後退

・米中戦略・経済対話(北京7日)南シナ海・人権物別れ

米金融機関による元建て証券4兆円投資枠は合意

・日本経常黒字41%増 4月1.8兆円、9年ぶり高水準 原油安寄与

輸出額10.4%減も輸入額23.1%減で貿易黒字約7000億円に

06/09

・韓国1年ぶり利下げ 過去最低の1.25%に 輸出・内需不振で

・日本4月機械受注11%減 円高・海外減速で投資先送りの動き

・NY原油続伸、51ドル台 ダウは1万8000ドル回復

06/10

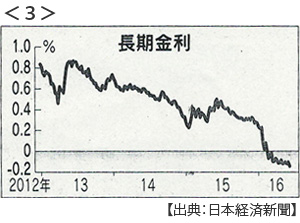

・日本、長期金利(新発10年物国債利回り)過去最低のマイナス0.155%<3>

英のEU離脱警戒 ユーロ安加速 米利上げ観測後退 海外の金利低下波及

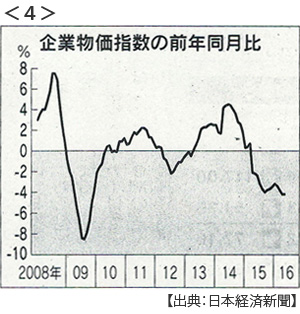

・日本企業物価5月4.2%下落 6年5カ月ぶりの下落幅 <4>

06/11

・長期金利世界で低下 マイナス金利国債10兆ドル 全体の半分、日本は8割

成長期待しぼむ 投資意欲低く、緩和頼み回らぬ歯車

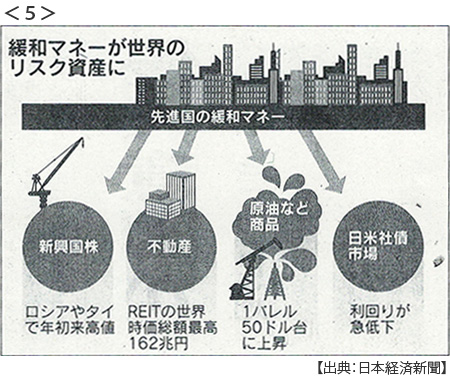

あふれるマネーがリスク資産に流入 原油や不動産も影響 <5>

・米長期金利、一時1.62% 英EU離脱警戒高まる 4カ月ぶり水準に低下

・日本生保協会会長が日銀緩和策の副作用に言及 将来の金利変動懸念

・欧州委員会副委員長が日本追加緩和の効果薄いと異例の言及

・独財務相 英EU離脱の経済的打撃警告

06/12

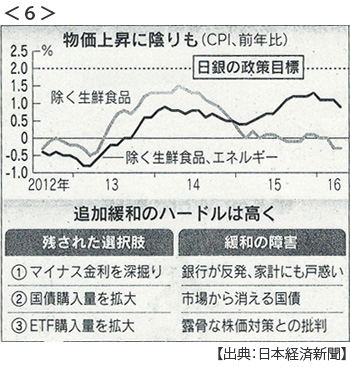

・物価低迷 悩む日銀 <6>

15~16日に政策決定会合 追加緩和には慎重論

・パナソニック 中国でEV(電気自動車)基幹部品

大手北京汽車と合弁生産 中国政府環境対策で補助金 エコカー最大市場開拓

※PDFでもご覧いただけます

![]()