今週のポイント解説 10/24~11/02

円を捨てよ、外へ出よう

もし公用語が英語だったら

若い頃、内輪の研究会でぼくは「アメリカが戦後日本を占領している7年間に英語を第2公用語にして、それが存続していたら」というノートを発表した。戦後の子どもたちは「I am DORAEMON! Anywhere door!」と慣れ親しみ、日常会話で英語に不自由しないようになる。しかしアメリカはそうしなかった。子どもたちは中学から英語の学習に苦しみ、英語ができないコンプレックスを抱えるようになる。すると英語ができる人間がエリートとなり、したがってアメリカのソフトパワーが日本社会で支配的になる。

ここまでは、どこか陰謀論的だ(先輩同僚の「論文にしないほうがいいよ」という助言は適切だった)。でもぼくがそこで言いたかった重点は、「日本は孤立した日本語圏になる」ということだった。すると生まれて死ぬまで日本にいる。外から人は日本に来ない。人口が急増しているうちはいい。しかしやがて「孤立した日本語圏」は急激に縮小するだろう。有能な人材は海外に流出し、そして海外の人材は日本を選択しないだろう、と。

その果てが、少子高齢社会、財政赤字と民間過剰貯蓄。財政バラマキで政権を獲得し、大企業は資産をドル建てで貯め込み、借金まみれの政府は民間のポケットに手を伸ばす。高負担低福祉社会となることが避けられないだろう、今の日本だ。

ポリシー・ミックス

もちろん不景気は困るが、かといって好景気の過熱もインフレが心配だ。景気の安定を政府は財政政策で、中央銀行は金融政策で調整する。両者は相互に独立した政策だが、より効果的なものにするためにはその組み合わせ(ポリシー・ミックス)は大切だし、両者に整合性がなければ経済は混乱を深める。

イギリスのトラス政権がわずか44日間の短命となったが(⇒ポイント解説№325)、財政は財源なき減税・給付金、その一方で金融は引き締めという政策的不整合に、市場が債券・株・通貨のトリプル安で応えたのが直近の典型的教訓だ。

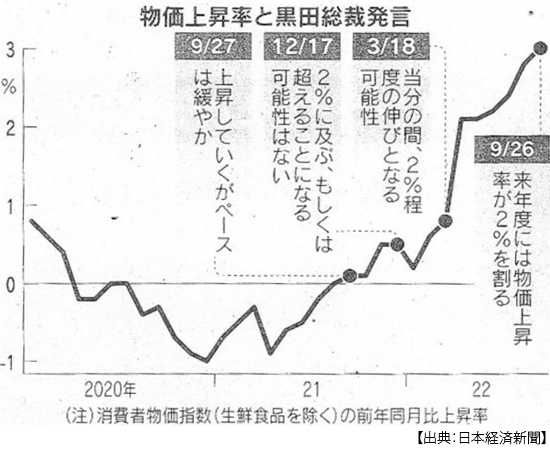

物価高のダメージが企業および家計に広がる日本では、10月28日に金融政策と財政政策が前後して決定した。日銀は大規模緩和を継続する。9月の消費者物価上昇率はついに3%に達したが、黒田総裁は記者会見で「(目標とする)2%が持続的・安定的に達成できるような状況には至っていない」とし、だから「今すぐ利上げを考えていない」らしい。

その日、政府は閣議で総合経済対策を決定し、岸田首相は記者会見で「物価上昇率を1.2ポイントほど抑える」という試算に言及した。物価を上げたいのか下げたいのか。

物価高の大きな要因のひとつは円安だ。政府(財務省)は外国為替市場で円買い介入をしてでも円安加速を阻止したい。でも日銀は、円安の最大材料が日米金利差拡大であることは百も承知だが、アメリカの利上げ加速を横目に利上げはしないと断言している。円安を止める気なのか、放置する気なのか。

こうした政策的不整合が、経済を混乱させる。

弛緩する財政規律

さて10月28日の総合経済対策だが、その裏付けとなる補正予算案は29.1兆円が見込まれている。財務省が26日に示した額は25兆円台だった。27日に自民党内で増額の声が上がり、一晩で4兆円も増えた。消費税2%分が、使い道もはっきりしないまま積み上げられたのだ。

旧統一教会問題や安倍氏国葬などで支持率が低迷するなかで追い詰められているのだろうが、それを「はじめに額ありき」予算でごまかそうとは納税者を舐めている。しかも29兆円中22.8兆円は国債の増発で賄い、うち22.3兆円は赤字国債だ(11月5日付日本経済新聞)。6月末に国の借金は1255兆円になり、対GDP比では260%を超えている。

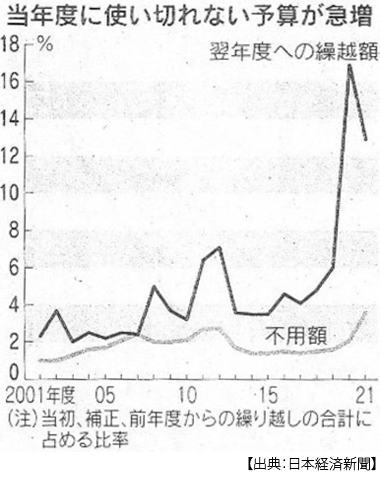

しかも過去2年(2020年度、2021年度)の予算の2割ほどは使い残しだったことがわかっている。日本経済新聞は「それでも確保した予算はいつか消化する。既得権益につながりやすい」と指摘している(11月3日付同上)。

もちろん財政赤字拡大は通貨信認の低下、つまり円安の材料となる。海外投資家の日本国債売越は5週連続している。本来今、財政支出は物価高で苦しむ層にピンポイントで支援しなければならない。しかし過去3年間で予算項目中「予備費」が27兆円に達し、今回の補正でも4.7兆円組み込まれている。その中の項目「ウクライナ情勢経済緊急対応予備費」って一体何なんだろう。

政府の財政感覚はあまりにも緩んでいる。ただ、緩みっぱなしではない。このバラマキを埋めるために、こっそり増税、年金削減、医療費負担増に着手している。

硬直する金融政策

デフレ克服を目指して異次元緩和を継続する黒田日銀の物価上昇率目標は2%だ。その2%を達成したのは今年の3月だった。黒田総裁は「一時的だ」として緩和を維持した。それが2%台半ばとなり、ついに3%台となっても「一時的だ」と繰り返す。その「一時的」の間にどれだけ多くの企業が倒産・廃業し、子ども食堂の運営が追い詰められ、多くの若者が進学を諦めているのか。

たしかに日本の物価高は、アメリカのように旺盛な消費需要や人手不足による賃上げからくるデマンド・プル・インフレというよりも、資源価格高騰などによるコスト・プッシュ・インフレだと分類することは可能だろう。それでもそのコスト・プッシュの、例えば原油高の4割以上は円安が原因だとされている。その円安は日銀の硬直する金融政策が材料になっていることは間違いない。

黒田氏は10月になっても「一時的だ」という見方を崩さない。デフレ克服には賃上げの行方を見極めなければならないと。しかし物価上昇率が2%を超えて、6ヶ月連続で実質賃金は1.5%前後マイナスになっている。物価が上がって賃金が上がらなくて、それでデフレが克服できるものだろうか。

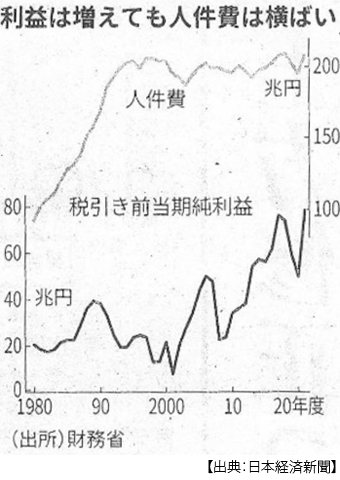

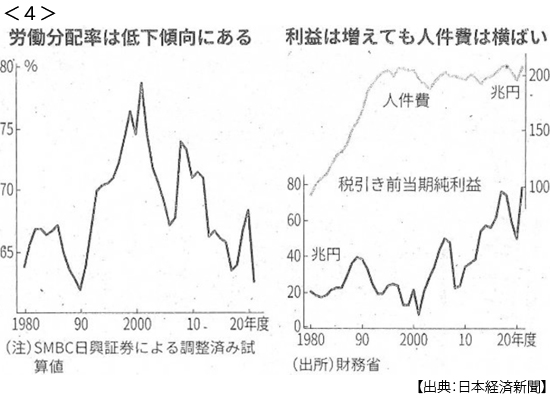

何よりそうした日本の「賃金が上がらない構造」は、はたして「一時的」なのだろうか。10月30日付日本経済新聞では、昨年度の労働分配率が31年ぶりに低調だったという民間試算が紹介されていた。続けて企業の21年度税引き前利益は前年度の3.8倍に増え、内部留保は2.5倍(約480兆円)に膨らんだ。この間、人件費は1%しか増えていないとも。

円安インフレは投機との戦いなのか

財務省は9月22日に24年ぶりに円買い為替介入(外貨準備のドルを売って円を買う)を実施し、その後「覆面介入」(介入したともしていないとも公にしない)を繰り返し、その円買い合計は9兆円を超えると見られている。これはもちろん過去最大どころか1991年以降の合計(約4.8兆円)を大きく超える。

介入の事実を公表しない理由について鈴木財務相は10月24日、「今私たちは投機筋と激しく対峙している」と語った。理屈としては分かるのだが、急激な為替変動について「投機筋=悪」という問題のすり替えあるいは矮小化されていることが気に入らない。

日米金利差拡大、貿易赤字と財政赤字の拡大は、円売りの正常な市場の動きだ。だから11月11日の市場のようにFRBの利上げペースを鈍化させるという見方が広がれば、一気に円高に振れるのだ。

円を売っているのは投機筋だけではない。例えば海外資産で運用する投資信託は今年4~9月で2兆4000億近い資金の流出超過となり、個人FXも9月の円ドル取引が初めて1000兆円を超えた(11月1日付同上)。NISA組み入れも8割前後が外国株だという。もちろん貿易赤字の膨張は円を売ってドルを買う動きの加速だ。

「円を捨てよ、外に出よう」なのだ。すでに日本の大企業はとっくにそうしている。生産を海外に移転し、そこでの儲けたドルを円に替えて国内に投資したりしない。だから賃金は上がらない。すると海外から日本で働きにくるインセンティブが低下し、むしろ安くて良質な労働力を求めて中国企業などが生産を日本に移転している例も増えている。

根本的に経済政策を見直し、立て直さなければならない。ぼくが注目したのは日本商工会議所の三村会頭の会見だ。三村氏は言う、金融緩和の影響や効果について検証するべきだ、物価も上がらず、経済の刺激もそれほどなかった、と。アベノミクスを称賛していた人々も今、アベノミクスの総括を求めるようになっている。

それでも日本は金融緩和と財政バラマキをやめられないでいる。成長のためではなく、下り坂をなるべく緩やかに滑っていこうとしている。

「書を捨てよ、町に出よう」(寺山修司、1967年)

ぼくは思春期の入り口にいた。姉の本棚から、ただタイトルに惹かれて借りパクした。読後、支離滅裂だと感じた。しかし、親に諭され学校で身に付けていた漠然とした人生の枠組みに対する疑問と不安が、やたら湧き出て来ることを抑えることができなかった。もちろんもう手元にはない。ネットで検索すると、「映画館の暗闇の中でそうやって腰掛けて待っていたって何も始まらないよ」…、そう、思い出した。そんな感じだった。

もう50年以上も前のことだ。今さら学生たちに寺山修司を薦めることもない。でも、その頃と同じように、ロックダウン世代と呼ばれる若者たちが閉塞感のなかでもがいている。

学生たちには、どうだろう30歳前後までは「海外で学ぶ」、「海外で働く」という選択肢をどうか捨てないでいて欲しい。その選択のための情報収集と準備を怠らないでいて欲しい。そして日本を出ずに生き続けると決めたのならば、その選択の理由を問い続けて欲しい。

若き日の寺山がその全著作を読破したといわれるサルトルの言葉は、ぼくには難しい。曰く「人間は自由の刑に処せられている」(『実存主義とは何か』)。自由とは選択による責任だ。他人は決めてはくれない。そしてその自由を、放棄することもできない。

日誌資料

-

10/24

- ・習氏3期目、長期政権入り 指導部発足 「習派」8割 権力集中

- 改革派退場 後継候補も見当たらず

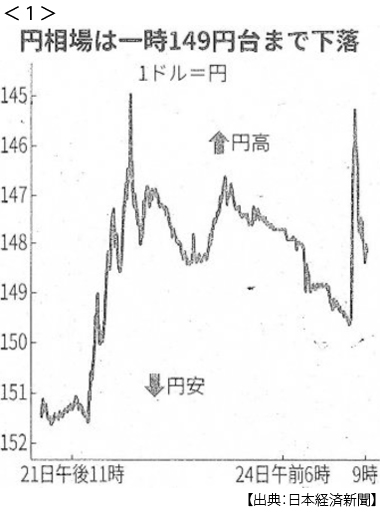

- ・円急伸、一時145円台に 為替介入5.5兆円規模 市場推計 過去最大か <1>

- 円乱高下、一時4円高 防衛ライン150円鮮明 市場と攻防激しく

-

10/25

- ・英新首相にスナク氏 与党党首選、無投票で選出

- ・中国「政策不況」脱却に時間 7~9月GDP3.9%増 ゼロコロナ響く

- ・香港株6%下落 経済統制に警戒感 13年半ぶり安値

- ・米製造業景況(購買担当者景気指数)「不況」に 10月 2年4ヶ月ぶり、」受注悪化

- ・イエレン米財務長官「日本の為替介入、私は知らない」

-

10/26

- ・海外マネー 中国から逃避 株、売越額が最大 元、15年ぶり安値

- 「改革・開放」の後退懸念

- ・米住宅価格2ヶ月連続下落 8月、金利高で需要低迷

- ・英スナク新内閣 堅実路線 ポンド・英国債が上昇

-

10/27

- ・カナダ、利上げ縮小0.5%(26日) 3.75%に「引締め終盤近づく」

-

10/28

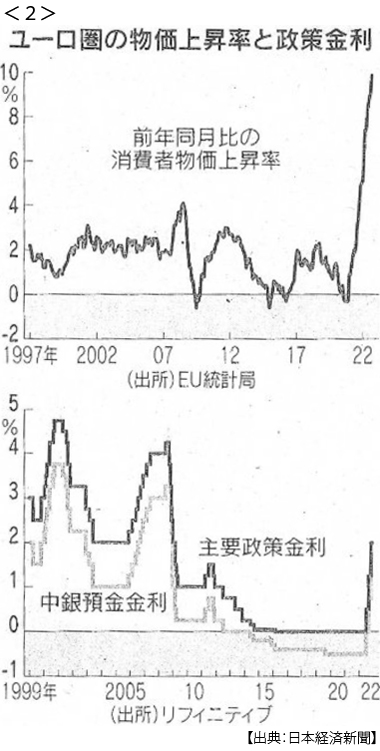

- ・欧州中銀、連続0.75%利上げ(27日)インフレ、米を上回る <2>

- ・米GDP2.6%増 7~9月 3期ぶりプラス 消費は低迷

- ・EU、ガソリン車禁止合意 新車販売規制、35年に ハイブリッドも対象

-

10/29

- ・日銀、大規模緩和を維持 黒田総裁 利上げ「今すぐはない」

- 物価3%超え「上昇は一時的」見方崩さず 賃上げの行方見極め

- ・米消費支出物価6.2%上昇 9月、前月から横ばい

- ・ツイッターの買収完了 6.4兆円 マスク氏、幹部ら解任

- ・首相「経済下振れに備え」 対策決定、補正29.1兆円 額ありきに危うさ

- 財務省25兆円提示から自民党が一晩で4兆円積み上げ 財政・金融もたれあい限界

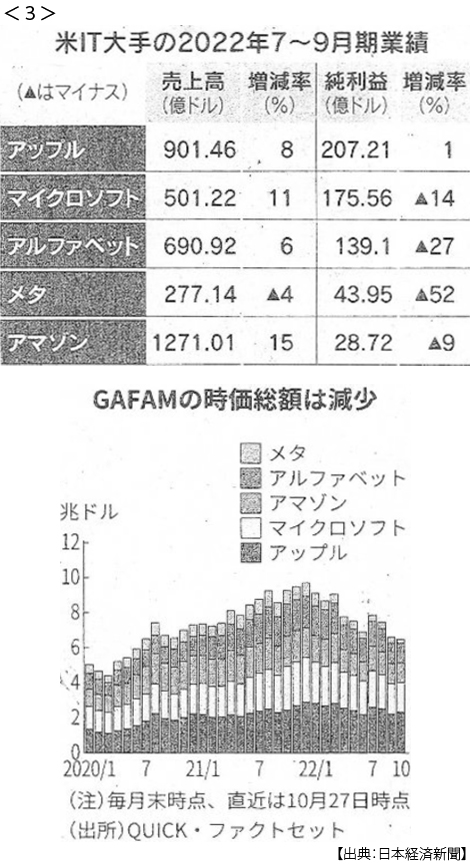

- ・米テック5社、4社が減益 7~9月最終 時価総額1週間で63兆円消滅 <3>

- 景気減速影響、長期化も 業績悪化 広告費抑制 ドル高 競争激化

-

10/30

- ・労働分配率31年ぶり低調 昨年度62%に低下 増益の還元進まず <4>

- ・石油メジャー、稼ぎすぎ批判 7~9月純利益6.5兆円 原油高、家計負担増 <5>

-

11/01

- ・ユーロ圏、0.7%成長 7~9月年率 物価高で減速 10月消費者物価10.7%上昇

- ・円買い介入最大の6.3兆円 10月単月、一連の介入では9兆円

- 金利差・貿易赤字…強い円安圧力 構造要因の影響大きく

- ・ブラジル大統領にルラ氏 中南米に左派政権の波

- ・NY株、46年ぶり上昇率 10月14% 利上げ幅縮小観測

-

11/02

- ・米、対中規制に追随要求 半導体 日本など同盟国に 製造装置・人材も対象

- ・トヨタ、純利益23%減 4~9月 売上高は14%増 鋼材など原材料高く