今週のポイント解説(38) 12/16~12/22

FRB、9年半ぶり利上げ

1.ゼロ金利解除

FRB(米連邦準備制度理事会)は12月16日のFOMC(米連邦公開市場委員会)でフェデラルファンド金利(FF金利)の誘導目標を0.25%引き上げて年0.25~0.50%とすることを決めた。FF金利とは民間金融機関が翌日までの資金を融通し合う際の取引に用いる金利で、これが短期金利の指標となる。

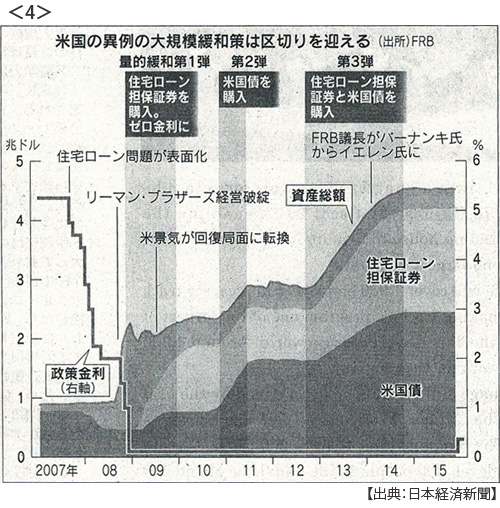

これはサブプライムローン問題が表面化した2007年末に利下げをして以来9年ぶりの利上げであり、リーマンショック直後からの事実上のゼロ金利政策を7年ぶりに解除したものだ。大規模量的緩和とともに危機に対応した異例の金融政策は、その出口に向かって正常化への一歩を踏み出したことになる。

イエレンFRB議長は、この措置が金融引き締めではなく「緩和状態を維持し」、来年以降も利上げのペースは緩やに進めると説明している。また、量的緩和によって膨張した巨額のFRB保有資産については、その規模を維持し圧縮は急がないことも表明。これが大幅な政策変更ではないことを念入りに強調していた、「必要以上に過大評価しないことが重要だ」と。

つまり歴史的な決断を自ら誇りながらも、その副作用について懸念を隠さない。慎重のうえにも慎重を期した決定であることを強調する。アメリカの政策金利がわずか0.25%引き上げられることが、どうしてこれほどまでに注目されるのか。そしてその決定の背景には何があり、その影響はどのように懸念されているのだろうか。

2.市場との対話

同じ経済政策でも,財政政策は長々と議会で議論され、その過程が公開され、予算が編成されて執行され、その効果が出るのにもある程度の時間が必要だ。一方で金融政策は中央銀行の専決事項であり、その決定に関わる人数も少なく、ほとんどの場合即日あるいは翌日に実施され、かつその政策に対する反応も早い。

また、景気を刺激したいのなら(金融緩和)サプライズ効果を狙うこともあるだろうし、過熱した景気を冷ますときには(金融引き締め)冷やしすぎては良くないだろう。市場と丁寧に対話することが大切だ。

今回のイエレン議長はこの市場との対話に成功したとおおむね評価されている。市場関係者のほとんどが、この時期この程度と予想した通りに決定したのだから。結果的に直後の市場の反応は穏やかだった。ただ、対話に成功したからといって政策決定が成功したということにはならない。今回は、対話が入念すぎた。つまり12月利上げありきが市場で形成され、利上げを見送るという選択を失っていたとも言えるのだ。それでも利上げを見送れば、アメリカ経済まだ芳しくなく、中国をはじめとした世界経済かなり深刻な状態であるとFRBが診断したというメッセージとなって、市場を大きく動揺させてしまいかねないからだ。

3.なぜ、利上げなのか

金融政策は対処療法だ。発熱すれば解熱剤を、衰弱しておればカンフル剤を投与するようなものだ。したがって熱が上がっても、体力が回復してもなお投与を続けては副作用が表れる。ましてや2008年以降の金融緩和は、異例の経済危機に対する異例の政策だった。医薬品の投与もどこで止めるかが大切らしい。また難しいらしい。FRBは景気回復の指標として雇用統計に注目し続けていた。市場もそうだ。雇用が改善されれば、金融緩和は終わりを迎えるに違いないと見ていた。そして雇用は、少なくとも雇用統計は回復した。10%を超えていた失業率は5%になり、これはアメリカでは完全雇用状態を示す数値だ。 経済学部生ならば2年生までに習うことのなかに「フィリップ曲線」がある。インフレ率と失業率はトレードオフの関係にあると説明している伝統的な経済学だ。雇用が回復すれば賃金上昇圧力となり物価が上昇する。インフレを抑えるためには金融政策は引き締めに軸足を移す。かりにそうだとして(じつはこの理論ではスタグフレーションが説明できない)、金融政策に影響を与えるべきは雇用統計だけではなく、実際の物価上昇率でもあるはずだ。

ところがアメリカの物価上昇率(個人消費支出デフレーター)は1.3%にとどまっている。物価は経済の体温だと言われるが、この数値はまだアメリカ経済の体が冷えたままだと判断されてもおかしくないレベルだ。つまりここで熱を下げては弱ってしまうかもしれない。しかしFRBは雇用統計に注目していたし、それは市場とも対話されコンセンサスが形成されていた。したがって完全雇用水準にいたってもなお、利上げを先送りするならばその理由を見つけなくてはならない。

9月の時点では、利上げ先送りの理由としてFRBは「中国経済減速」を見つけた。このブログではそのときのポイント解説で、それは危険だと指摘した。なぜならば中国経済の減速は長く続くからだ。12月になって、FRBは利上げ先送りの理由を見つけることができなくなっていた。

4.デフレの中での利上げ

アメリカで雇用が回復しながら物価が上がらないのは賃金が上昇していないからであり、それは比較的低賃金部門が雇用を吸収しているからだ。内需が力強いとは思えない。しかしイエレン議長は「雇用改善は続き、物価上昇率は中期的に2%に達すると合理的な確信がある」と断言する。高名な経済学者だから、ここは反論に臆する。

アメリカ経済に対して自信があるとしても、彼らが金利を上げ下げするドルは国際通貨だ。海外にあってもドルは、もちろんFRB金融政策の影響を受ける。そして世界経済はデフレを脱してはいない。欧州も日本も中国も、追加的な金融緩和が必要だとされている。FRBは内需(国内投資と消費)に自信があるようだが、外需(輸出)は不安げだ。利上げによってドル高が進展すればなおさらだろう。

しかも利上げは今回の0.25%で終わるわけではない。FOMCメンバーが公表した見通しによると2016年以降年4回、0.25%の利上げになるだろうということだ。これがその通りに続けば2018年末には3.25%になる。山となるのだ。

FRBは緩和を維持すると言っている。つまりインフレを抑えながら景気を冷まさない中立水準を維持するということだと思われる。その水準は均衡金利と呼ばれるが、利上げ前のFF金利がゼロから0.25%でインフレ率が1.3%とすると当面の利上げの余地は1%程度にとどまる。あと4回0.25%引き上げることができる計算だ。だがFRBはそれ以降もそれ以上も見通していることになる。それは中期的物価上昇率目標をも上回る。

イエレン議長は12月利上げの理由について、「(最初の)利上げが遅れれば引き締めペースが急になり、リスクになりかねない」からだと説明した。いわばこれがデフレ下で利上げをする唯一の理由だった。そしてFRBが相当程度高い金利水準を目指していることを表してるものでもあった。

5.強いドル政策の始まりか

NY株価は2007年末の1万3000ドル台からリーマンショックを経て2009年には6500ドル台にまで大暴落したが、その6年後2015年5月には1万8300ドルと史上最高値を更新した。底値からじつに3倍近くにまで急騰したのだった。

アメリカ財務相は破綻した巨大金融機関、製造業に対して惜しげもなく財政支援をつぎ込み、莫大な財務省証券(米国債)を発行し、これをFRBが買い取った。さらに危機の原因となった住宅価格の暴落を建て直すために住宅ローン担保証券も買い支え続けた。これら債券購入とゼロ金利によって巨額のドルが市場に供給され、株価を押し上げていったのだ。

金融相場だ。雇用統計の改善は景気回復を意味する。ところが昨年から好調な雇用統計が発表されると株価は下落した。景気が回復すれば株価が下がる「ねじれ」が続いた。つまりそれは景気対策である金融緩和の終わりを予想させるものだからだ。実際「9月利上げ説」が観測された8月には株価は大幅に下落している。

FRBはNY株式市場と対話していたのだ。その後も利上げは先送りを繰り返し、12月利上げを市場が織り込んでから、利上げを実施した。とりあえず対話は成功したようだが、今後はどうだろう。ゼロ金利は解除された。利上げは実体経済の下押し要因となるだろう。しかしFRBの資金供給は先細るのだ。異例の金融緩和は継続できない、ならばこれまでアメリカが垂れ流してきた大量の海外マネーを逆流させて、NY株価を支えるしかない。そのための利上げであり、であるならばこれはドル高を良しとする「強いドル高政策(strong dollar policy)」の始まりを意味するのではないのか。

ユーロは動揺している。ユーロ圏経済は堅調だが依然としてデフレ傾向を脱していない。パリ同時多発テロによって物流は滞り、財政規律も緩み始めている。それでも欧州中央銀行(ECB)は量的緩和を継続するしかないだろう。アベノミクス異次元緩和は挫折している。思うように投資は増えず賃金も上がらず、日銀は物価上昇率目標達成時期を先送りし続けている。それでもアベノミクス第2ステージと参院選を応援するために追加的金融緩和を打ち出しているのだ。人民元はIMF準備通貨(SDR)に採用され、強い人民元を支え続ける必要がなくなり、自由な人民元であるために為替介入を控えなくてはならない。米利上げの直前に、人民元は4年4カ月ぶりの安値を付けた。

そう、このタイミングでFRBが利上げをし続けるならば、ドルだけが強くなる。それはほかでもない、金融危機から金融緩和によって再編巨大化されたウォール街の要望に応えるものなのだ。

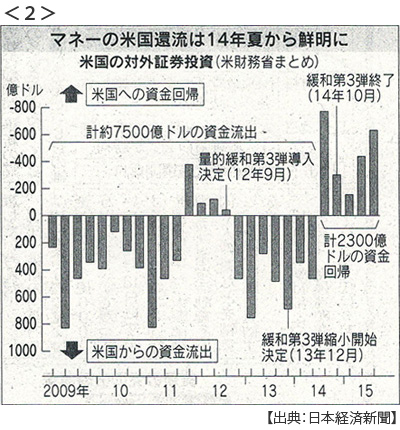

6.新興国からの資金流出

FRBが市場との対話を始めたのが昨年夏からだ。国際金融市場は米利上げを織り込み始めていた。次のグラフは米財務省が集計したアメリカの対外証券投資の流出入を表している(12月3日付日本経済新聞)。

2009年から5年半で計7500億ドル(93兆円)が海外に流出し、昨年夏から1年余りで計2300億円が、つまり流出分のおよそ3分の1がアメリカ国内に回帰していることがわかる。これからまた次の利上げに向けてこの傾向は加速する可能性が高い。というのも緩和マネーを受け入れてきた新興国の成長見通しが不透明であるからだ。

緩和マネーの流入、すなわち新興国のドル債務は3兆ドルを超えている。利上げとそれに伴うドル高は、これら債務を膨張させる。資金流出は新興国通貨売りだから自国通貨安のテンポと幅が大きいほど通貨危機のリスクは高まる。

すでに多くの新興国通貨は下落してる。通貨安でも輸出は増ええない。中国の資源爆買いが終わり先進国も消費が冷えている。輸入物価の上昇が家計も企業収益も圧迫する。通貨下落を食い止めるために利上げをすれば景気を下押しし、景気を支えるための財政支出の増大は財政赤字を拡大して、これがまた通貨下落要因となる。資金逆流が始まって1年以上ものあいだ、新興国経済はこうした政策ジレンマによって消耗し続けているのだ。

著名投資家の言葉に「水が引いてはじめて誰が裸で泳いでいたかがわかる」というものがある。1997年のアジア通貨危機の場合も、それはタイで突然発生しインドネシアに伝播した。それでも韓国はだいじょうぶだと見られていた。当時の通貨危機は外貨準備の枯渇によるものであり、現在新興国が保有する外貨準備は過去15年間で11倍にも膨らんでいる。だから同じことは起こらないという見方が優勢だ。しかし、同じことは起こらなくとも違った形で同じようなことが起きる可能性がある。

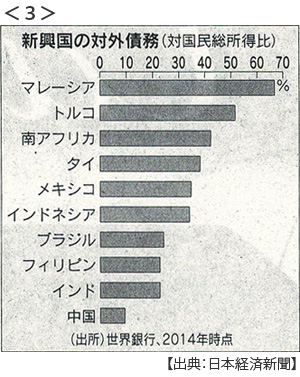

上のグラフは2014年時点での新興国対外債務の対国民総所得比を世界銀行がまとめたものだ(12月18日付日本経済新聞)。マレーシアとトルコは50%を超えている。この比率が対外要因への脆弱性を示しているとされている。また国際収支上の外貨準備が潤沢であっても、現在の新興国対外債務の特徴はそれが企業部門に異常なほど集中しているということだ。さらに資源国を中心に国債格付けが「投機的」ランクに引き下げられる事態が続出している。産油国にしても原油価格の急落によって資金面での備えが底をつき始めている。ようするに、危機の引き金は多様化していると言えるのだ。

7.「出口」の入り口

FRBにとってゼロ金利の解除は、たしかに正常化に違いない。しかし正常化という出口に一歩踏み込んだだけにすぎない。来年もこうした神経戦が3回から4回予定されているのだ。量的緩和は終了している、今回ゼロ金利も解除された。しかし異常な金融緩和はまったく正常化されていない。最大の課題は量的緩和でFRBが貯め込んできた国債と住宅ローン担保証券の在庫処分だ。

FRBの総資産は約4兆5000億ドルで、これは量的緩和開始前の5倍に達する規模だ。新規買い増しは停止しているが、在庫債券は次々と満期を迎える。この償還分は再投資されているから在庫はいっこうに減ることはない。これらを圧縮するには10年以上の期間が必要だとされている。出口はまた別のトンネルの入り口なのだ。

つまりリスクを抱えているのは新興国ばかりではない。アメリカ国内経済にも危機が芽吹いている。例えば景気回復の重要な指標である新車販売台数はリーマンショック以前に回復しているが、同時に自動車ローン残高は1兆ドルを超えている。ここにはサブプライムローン(信用力の低い融資)が多く含まれている。そのなかでじわじわと金利は上がっていくのだ。

もうひとつ心配がある。それは、FRBがこれからどうやって利上げをすることができるのかだ。通常は短期国債の売買だが、もうそれだけの短期国債をFRBは持っていない。そこで民間銀行がFRBに預ける準備預金の金利を上げることになる(正確には定められた準備預金額を超える超過準備に付く金利)。この支払額が膨張して莫大なものになる。利上げを続ければアメリカの巨大銀行にはその莫大な資金が振り込まれることになる。そしてこの資金はFRBが財務相に支払う配当から差し引かれる。

こうして財政赤字が増えることになるのだから、巨大銀行が受け取る利子は結果として納税者が負担することを意味する。

この理不尽な「出口」戦略を大統領選で熱を帯びるアメリカの有権者は気がつくだろうか。トランプ旋風がしばし吹き飛ばしてしまうのだろうか。

最後に。かつての経済学部では中央銀行の国債購入は「禁じ手」だと習った。経済効果は不透明で財政規律は緩み、そしてなにより「出口」が極めて困難だからだ。アベノミクスによる異次元緩和の出口はさらに困難が予想される。しかし日銀は物価上昇率の目標を達成できないまま、すでに短期国債の償還に向き合っている。

日誌資料

12/16

・新興国相次ぎ利上げ 南アとペルーは0.25% 米利上げに警戒感

12/17

・与党税制大綱決まる 法人税率29.97% 稼ぐ企業有利に

赤字なら負担重く、事業整理の前倒しなど迫られる

・訪日客、出国者を上回る 今年45年ぶり逆転確実

・思いやり予算(在日米軍駐留費の日本側負担)総額9465億円で合意

米軍負担増に配慮 133億円増額

・保育士確保で緊急対策(厚労省) 一時金で復職促す

・米、原油輸出解禁へ 40年ぶり、与野党が合意 原油安の圧力強まる <1>

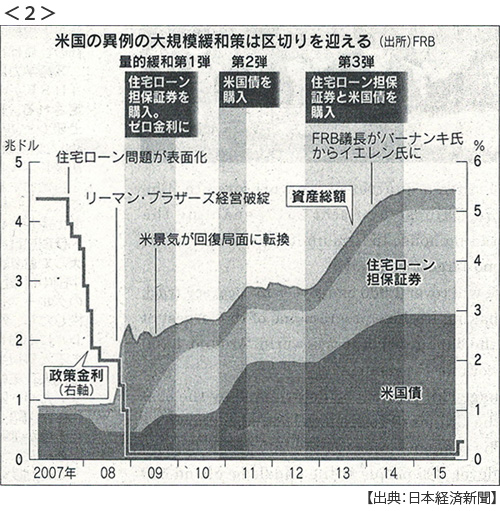

・米、9年半ぶり利上げ(16日) 0.25%、ゼロ金利解除 <2>

・米、9年半ぶり利上げ(16日) 0.25%、ゼロ金利解除 <2>

12/18

・米利上げ 市場、ひとまず好感 金融政策、脱・危機へ一歩

FRB「緩和状態を維持」 低インフレ懸念なお 巨額資産、圧縮は急がず

・米に追随 新興国利上げ メキシコ7年ぶり チリ・中東も

トルコなど債務問題懸念 通貨安の影 成長見通し揺らぐ

・日銀、金融緩和を補強 上場投資信託の購入拡大

12/19

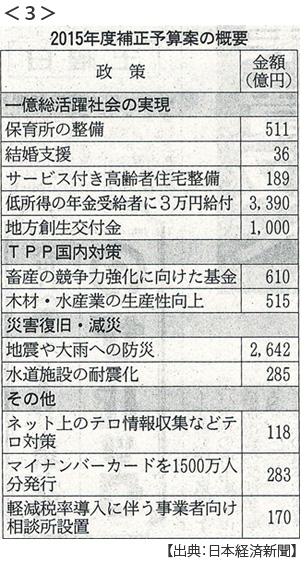

・補正予算3.3兆円閣議決定 一億総活躍やTPP対策 選挙控えバラマキも<3>

低所得高齢者1100万人に3万円給付 農家再編へ1100億円

・IMF中国出資比率引き上げ3位 米議会が承認(18日)

ラガルド専務理事、新興国だけ増資「米国外し」恐れ米与野党合意

12/21

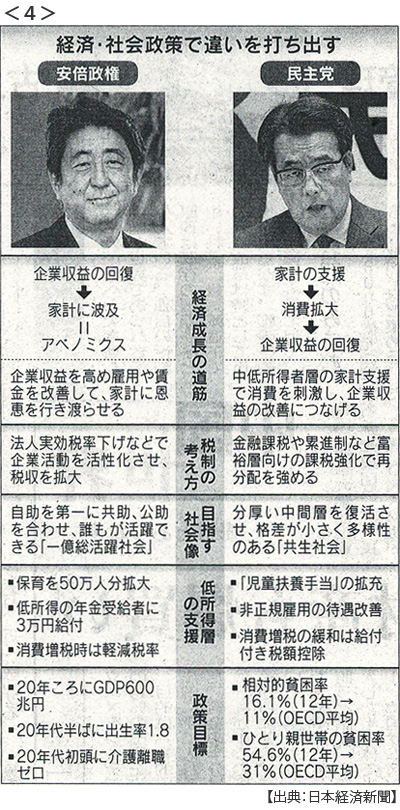

・民主党「一億総活躍」に対抗 参院選、格差是正が柱 <4>

児童手当など厚く 富裕層課税を財源に

・日経「社長100人アンケート」内部留保「M&Aに」44%

株主還元も4割超 「賃上げ」14%どまり 政府要求「違和感」43%

・米ASEAN首脳会談へ 2月にも 対中国、結束固める

12/22

・中国、景気下支え強化 中央経済工作会議 減税など政策動員

財政赤字の拡大容認し、6.5%以上の成長を死守

・TPP効果14兆円 政府試算、当初(2013年試算)の4倍に

※PDFでもご覧いただけます

![]()