今週のポイント解説(30) 09/17~09/23

アメリカ追加利下げ

1.大きなことなのにたいして騒がれない

アメリカの中央銀行であるFRB(米連邦準備理事会)が9月18日、政策金利を0.25%引き下げ、前回に続く追加利下げに踏み切った。前回7月はなんと10年半ぶりの利下げだった。国際通貨ドルを発行するアメリカの金融政策が大きく旋回し始めたのだから、これは「大きなこと」に違いない。

でも「たいして騒がれない」、なぜだろうか。まずひとつには、市場参加者のほとんどが予想していた結果だからだ。ふたつめに、短期的にはその利下げの効果がほとんど感じられないからだ。でもぼくは、深刻に受け止めている。その理由を整理してみよう。

FRBは、リーマンショック以降の世界金融危機に対応するために「異例の金融緩和」を断行した。ゼロ金利を維持しながら4兆ドルに及ぶ量的緩和(中央銀行が国債を購入して資金を市場に供給する)というものだった。「異例」というのは、伝統的な金融政策では「禁じ手」とされていたからだ。

このアメリカの4兆ドル金融緩和と中国の4兆元投資を二つのエンジンとして世界経済は危機を脱出して、アメリカは歴史的な長期景気回復を達成した。景気は良くなったのだから、異例の政策は正常化されなくてはならない。放置していれば景気が過熱してインフレを起こしていまう。

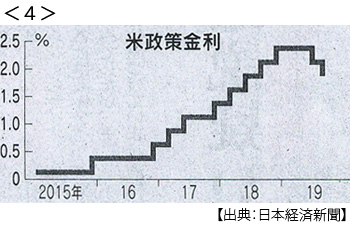

FRBは2015年12月に9年半ぶりの利上げに踏み切り、その後<表4>にあるように16年にも1回、17年は3回、18年は4回、0.25%刻みで利上げを繰り返し、政策金利は2.50%にまで上がった。景気過熱でインフレにならないように、次の景気後退時に利下げの余地(その場合、最低でも3.0%以上の金利水準)を作っておくように。

アメリカの好況は続いている。4~6月の経済成長率(実質GDP増加率)も2.0%を記録している。失業率は歴史的な低水準だ。金融論の教科書ならば、このケースで利上げはあっても利下げはない。

2.政治的圧力

ではなぜ、FRBは利下げに踏み切ったのか。議長のパウエルさんは、景気悪化を未然に防ぐ「予防的利下げ」(7月31日)だと言う。ぼくはそんな政策用語を聞いたことがない。9月の追加利下げのときも「予防的」を繰り返した。

しかしアメリカの景気拡大は過去最長、失業率は半世紀ぶりの低水準、NY株も最高値を更新している。実際にFRBで政策を決定する投票メンバーのなかにも利下げに反対するものもいる(伝統的に全会一致が原則だ)。

パウエルさんは、米中貿易戦争の影響を警戒している。しかし、そうとははっきり言わず「現在進行形のリスク」と、わかるでしょ?わかってくださいよ的なスタンスだ。なぜなら中央銀行が貿易政策に口出しすることは憚れるからだ。

一方で、政治家は本来、金融政策に口出ししない。中央銀行の使命は「物価の安定」(=通貨価値の安定)だ。また財政政策のように予算を巡って議会で時間を費やすのとは違って、利上げも利下げもその日の会合で決定して即日実施できる。だから政治的独立性が求められる。政治家が景気(物価)を選挙に利用できないようにするためだ。

トランプさんがこの一線を超えたのは昨年の7月だった。当時は「利上げは好ましくない」だった。これは本当に異例の発言だった。だからFRBは政治的圧力と受け取られないように努め、利上げを続けた。するとトランプさんはFRB人事に介入しようとし、議長解任にまで示唆し始める。そして露骨に「利下げ」を要求し始めた。

7月の利下げ実施を、市場はFRBが政治圧力に屈したと受け止めた。そこでトランプさんは「利下げ幅が足りない」と、追加利下げをしても「失望した」、ついには「ゼロかマイナスにしろ」とエスカレートしていく。

まったく異常な事態なのだが、ここまでくると市場もトランプ発言を政策予測の材料として扱うようになり、持続的で大幅な利下げを期待するようになる。利下げは一時的に株価を押し上げると考えられているからだ。

中央銀行は投資家のために政策を決定しているわけではない。しかし市場が大胆な利下げを期待していると、これに応えなければ市場に「失望売り」が広がる。その株安が景気後退のきっかけになるかもしれない。FRBは、政治と市場に囲い込まれてしまった。

3.トランプさんはなぜ利下げを要求するのか

もちろん、選挙のためだ。トランプさんは大統領選挙のときに「貿易赤字を減らす」という公約が支持された。アメリカの貿易赤字は、借金漬けの過剰消費が原因だ。どうもトランプさんは単純に関税を引き上げれば輸入が減ると考えていた。しかし輸入品に対する関税を引き上げれば、輸入する国内企業がそれを負担し、その負担を価格に転じれば国内消費者の負担になる。

しかもトランプさんは支持を固めるために大幅な減税を実施し、これが消費を刺激した。とうぜん貿易赤字は拡大する。そこにトランプ政権は、中国が知的財産権を侵害しているとして制裁関税を拡大していった。中国はこれに対抗して報復関税を発動する。同時に中国企業はベトナムなどに生産拠点を移してそこからアメリカに輸出する。

アメリカの輸入は減らず、輸出も増えないから貿易赤字は拡大するし、アメリカの製造業も農家も打撃を受ける。まるで、うまくいっていないのだ。大型減税の景気刺激効果も長くは続かない。そんななかで、トランプさんは再選をかけて来年の大統領選挙に臨まねばならない。まさかここで中国に譲歩して、貿易戦争を終わらせるわけにもいかない。

そこでトランプさんは思いついた。アメリカの輸出が増えず、輸入が減らないのは「ドル高」のせいだ。ドル高なのはアメリカの金利が高いからだ。だからアメリカは金利を下げなければならない。うまくいっていないのは、全部FRBのせいだ。

4.貿易→投資→消費、減速の連鎖

さて、今後もFRBが利下げを繰り返せばトランプさんが望むようなドル安になるのだろうか。ぼくはアメリカの貿易収支を改善するほどにはならないと思う。例えばIMF(国際通貨基金)によると、仮に10%の通貨安を誘導しても1年以内での貿易収支の改善はGDPの0.3%以内にとどまるとの試算をブログにあげている(8月23日付日本経済新聞)。

今問題は、貿易収支の赤字、黒字ではなく、貿易そのものの縮小が進行しているということだ。米中貿易戦争が過熱し、アメリカの輸出も中国の輸出も減っているばかりでなく、日本もドイツも韓国も、持続的に輸出を減らし続けている。

こうなると投資も減速する。だから生産も縮小する。こうなるといずれ近い時期に個人消費の縮小を招くことが避けられない。こうして世界の総需要が減少していくなかで、世界の中央銀行が緩和ドミノを起こしている。アメリカが利下げすれば、中国も預金準備率をさげ、ユーロ圏(ECB)も量的緩和を再開し、日本も追加緩和をにらみ、新興国は次々と利下げを決めている。

この追加的な資金供給に見合う需要がない。ここに最大のリスクが潜んでいる。

5.おカネが余れば借金が増える

世界的に総需要(投資と消費)が縮むなかで資金供給が膨らみ続ければ、その資金は非生産的な分野にも流れ込むだろう。そのひとつが、「ゾンビ企業」だ。実質的に破たんしている企業も延命できる。いいことのように聞こえるが、主要国の上場企業の12%がゾンビ企業だという分析もある(国際決済銀行、9月26日付同上)。そしてアメリカ企業の借金は15兆ドルを超えている。

でも、こんなことはいつまでも続かない。9月8日付日本経済新聞によれば、利回りがマイナスの債権の残高が世界で17兆ドル(約1800兆円)と年初から2倍になり、全体の4分の1を占めているという。貸し手が金利を負担しているのだ。

金融機関は資産の運用に苦しみ、融資余力を奪われる。回り回ってこのマイナス金利負担は預金者に負わされる。預金は目減りし、手数料や保険料が引き上げられていく。こんな状況が引き延ばされれば、ゾンビは増えるばかりで、いずれ破たんは破たんとして現れる。企業ばかりではない。多くの新興国経済も同じジレンマのなかにある。

ぼくはホラー映画が苦手だ。ゾンビが現れる前の場面では、決まって静かで穏やかなのだ。その時間が耐えきれない。大きなことは、騒いでほしい。そのほうが、ゾンビは地中から出てこないだろう。

日誌資料

-

09/17

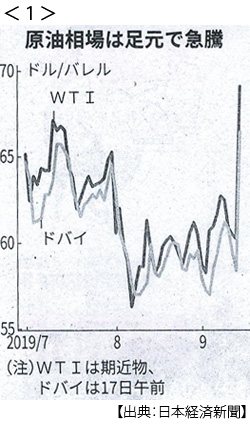

- ・サウジ石油施設攻撃 米大統領「イランが関与」 「戦闘避けたい」強調<1>

- ドバイ原油4か月ぶり高値 先週末比14%上昇 安全資産(金・米国債)買われる

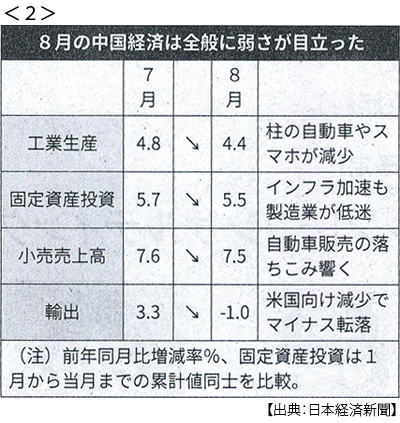

- ・中国工業生産さらに減速 8月4.4%増 リーマン以来の低水準 <2>

-

09/18

- ・サウジ「月内に生産回復」 石油、攻撃前の水準に 続く緊迫なおリスク

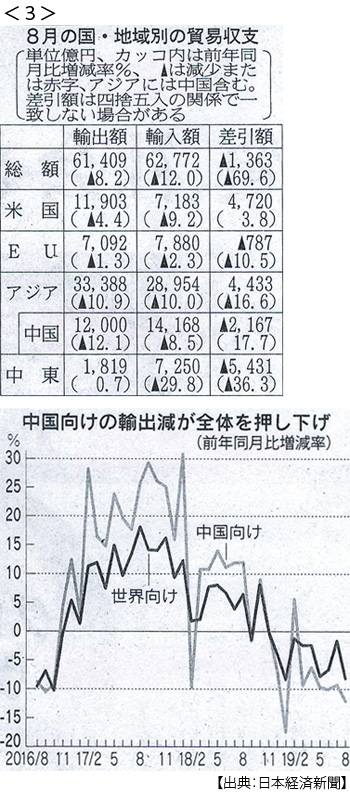

- ・輸出9カ月連続減 8月8.2%減 中国向け落ち込む(12%減) <3>

- 米国向け4.4%減(自動車関連) 韓国向け9.4%減(食料品・半導体関連大幅減)

- ・中国、南太平洋に影響力 台湾断交のソロモンと国交樹立へ

-

09/19

- ・米、0.25%追加利下げ(18日) 7月に続き 貿易戦争を警戒 <4>

- FRB(米連邦準備理事会)、景気先行きに迷い 「景気悪化ならさらに」議長

- ・日銀、金融緩和を維持 金融政策決定会合(19日) 物価「より注意が必要」

- ・韓国訪日客が半減 8月 全体も11カ月ぶり減少(関空閉鎖以来)

- ・ファーウェイの5Gスマホ ドコモ、採用見送り

- ・イスラエル与党、過半数割れへ 右派苦戦 米の中東政策に影響も

-

09/20

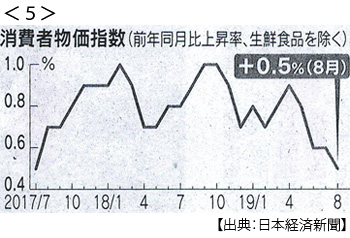

- ・消費者物価、伸び鈍化 8月0.5%上昇 2年ぶり低水準 <5>

- ・日韓、2国間協議へ 輸出管理WTO提訴受け

- ・中国、小幅利下げ 米に追随、貸出金利を0.05%

- ・米大統領補佐官(ボルトン氏後任)にオブライエン氏 政権歯止め役未知数

- ・NZ首相 5Gファーウェイ参入に中立 対中関係「強固で成熟」

-

09/21

- ・家計金融資産0.1%減 6月末1860兆円 現預金は過去最高

- 前年同期比;株式9.7%減195兆円、投資信託3.7%減70兆円 現金・預金1.9%増991兆円

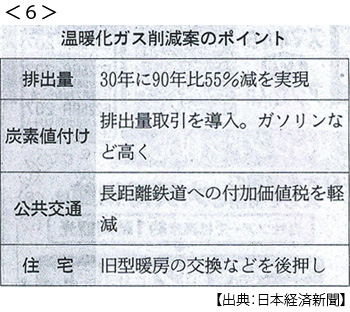

- ・独、温暖化対策6兆円 景気配慮、財政黒字は維持 <6>

- ・米軍、サウジに増派 施設攻撃受け、対イラン「防御措置」

- イラン中銀も制裁対象に トランプ氏、軍事行動には慎重

- ・5G中核特許(標準必須特許)、中国最多 来年大規模商用化めざす

- ・トランプ氏、ウクライナにバイデン氏調査で圧力と米メディア報道

- ・トランプ政権を米24州・地域が環境規制の権利剥奪の撤回求め提訴

-

09/22

- ・米中貿易協議2カ月ぶり再開 農産品駆け引き激しく

- 中国、米国産大豆100万トン買入 トランプ氏「購入不十分」

- ・米通商代表部(USTR)が対中制裁関税の対象から400品目以上を除外

-

09/23

- ・米小売店、3年で1万店減 「アマゾン・エフェクト」猛威

- 淘汰の波アパレルも 好景気でも閉鎖、広がる業種 日本の小売店舗も10年で2割減

コメント

トランプ大統領が金融政策に介入し利下げを要求したことは、日本では考えられない状況だ。アメリカの輸出を増やして輸入を減らすためにわざわざFRBに揺さぶりをかけるのはやりすぎではないかと感じた。そもそも利下げが行われて、アメリカの輸出増加に簡単につながるわけでもなくアメリカの利下げにより他国も続いて利下げを行い始める。私の見解はまず公約にもある貿易赤字を減らすことを解決するべきだと感じた。減税を行い過剰消費を煽っている場合ではないと思う。

甲南大学 経済学部 3回

大崎優輝

11731046

金曜2限 現代アジア経済Ⅱ受講者