今週のポイント解説(20) 6/19~6/25

アジアの貯蓄をアジアの投資へ

1.ドル依存

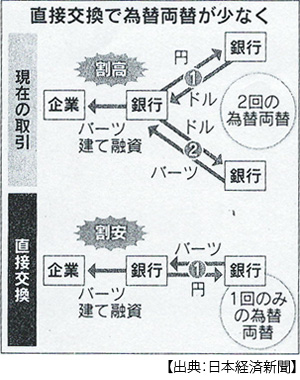

財務省は12日、企業などが円とアジア通貨の利用を拡大するための包括案を公表した。域内通貨の直接交換市場の創設をまずはタイと協議に入る。「直接交換」というのはドルを介さない取引のことだ。これまでは貿易や投資などで円をバーツに交換するする場合、円をドルに替えてからまたドルとバーツを両替する取引が大半だ。

つまり為替両替の銀行手数料が2回かかる。さらに円=ドル、ドル=バーツの為替リスクも複雑になる。直接交換できればコストもリスクも減るだろう。授業で学生たちに尋ねてみた。「どう思う?なんで今までそうしていなかったのか、不思議に思いませんか」、何人かうなづく。

東アジアの国際分業はかなり高度なレベルに達している。しかしその国際決済はほとんどドルで行われている。中国は韓国やマレーシア、ベトナムなどと通貨の直接交換を実施ているがその比率は小さい。

このドル依存の理由は、ドルが信用されかつ便利だからだ。反対から見るとアジア通貨の信認と利便性が足りないからだ。だからアジア通貨の安定のための相互協力とアジア通貨市場の拡大が求められていた。

しかしこの動きは「脱ドル」だ。借金だらけのアメリカが発行する通貨ドルが国際通貨の地位を保っているのは、ドルに対する需要があるからだ。東アジアの巨大市場がドルで取引されている、この需要は大きい。

だからアメリカはアジアの脱ドルを警戒する。アメリカが警戒していることを日本が軽々しくできるものでもない。一時は「円の国際化」も目指したが、いつのまにか引っ込めてしまっていた。

ではなぜ、今になってドル依存からの脱却を目指す動きを見せるのか。思い当たる理由は二つある。そのひとつは、円の国際化を引っ込めている間に「人民元の国際化」が急進展しているという危機感だ。

もうひとつは、ドルの信用が揺らいでいることだ。それは今に始まったことではないのだが、リーマンショックを経てその後の異例の金融緩和によってアメリカの対外債務は膨張している。そして今、金融緩和の「出口」を探って利上げを繰り返している。

アメリカの利上げでドル高になれば、当然アジア通貨は下落してドル建ての借金が膨らみ、かつ資金流出のリスクが高まる。資金流出が起きればそれはアジア通貨売りだからアジア通貨はさらに下落することになる。通貨が下落すればインフレになる。インフレと資金流出を食い止めようと利上げをすれば景気が悪くなる。

つまり現在アジアでは、ドル依存のリスクがその利便性を大きく上回るようになっている。そしてそれは20年前の悪夢を想起させているのだ。

2.アジア通貨危機

1997年7月2日、タイの通貨バーツの対ドルレートが50%以上下落した。この通貨暴落はインドネシアに波及し、ついには安全と思われていた韓国も通貨危機に陥った。

「東アジアの奇跡」と称賛されたこれらアジア新興国は、一部の例外を除き外資導入輸出工業化政策を採用していた。この政策の前提は各国通貨の対ドル為替レートの安定だった。為替リスクが高ければ外資は導入できないし、輸出の採算性も見通せない。

アジア通貨の下落を避けるために、各国通貨当局(おもには中央銀行そして財務省)は為替介入を実施する。手持ちのドルを売って自国通貨を買い支えるのだ。この手持ちのドルとは国際収支の帳尻にあたる外貨準備としてプールされたものだ。

当時のアジア通貨危機は、ジャパンマネーの逆流などによって急激な資金流出が起こり、外貨準備が急減するなかで投機筋による通貨売りを受け、これを買い支えられなかったことによりドルとの固定相場制が維持できなくなり、通貨は暴落した。

タイ、インドネシア、韓国はIMF(国際通貨基金)による緊急融資を受けるのだが、この融資条件がまた厳しいものだった。通貨下落を食い止めるために金利引き上げ、財政支出削減のデフレ政策を要求した。そのため通貨危機は経済危機へと深化し大量の企業倒産および失業をもたらした。

通貨は下落し、株価は暴落し、これら奇跡的に成長したアジア各国の優良企業は外国資本にとってお買い得のバーゲンセールの棚にさらされたのだ。

3.ダブル・ミスマッチ

アジア通貨危機は予測できない突然の事態だったのだが、それは構造的な教訓を残した。アジア新興国はドルで資金を調達し自国通貨に替えて投資を行い、期限が来れば自国通貨をドルに替えて返済する。こうして常に為替リスクにさらされる(通貨のミスマッチ)。

貸し手の側もこうしたリスクに備えて返済期限を短くする。するとアジア新興国は短期資金を借りて長期投資をするから、設備投資をしてそれを稼働させ製品を作って輸出して外貨を稼ぐまで何度も返済期限を迎え、そのたびに借り繋がなくてはならない(満期のミスマッチ)。

つまりは自国通貨で長期投資をすることができない、いわば「原罪」だと考えられたのだ。だからといってドルにのみ依存し続けるには、アメリカの金融政策は奔放で利上げも利下げも、したがってドル高もドル安もそのボラティリティ(変動率)があまりにも激しい。

そこでアジア域内の金融協力を通じて、アジア通貨の安定(緊急時の相互通貨融通ネットワークの構築)およびアジア通貨建て債券市場の育成に乗り出したのが2000年だった。

しかしその直後、小泉首相の靖国参拝を契機に日中関係が冷え込み、これら取り組みが目に見えて進展することはなかった。そうするあいだに2008年リーマンショックが起こり、アジア経済は大打撃を受けた。反省してアジア域内金融協力を再開したのだが、またその直後に「尖閣事件」が起こった。

そのために、今ごろになってようやく、円とバーツの直接交換を試しましょうかというレベルにとどまっているのだ。アジアはまとまらない、領土と歴史認識を持ち出せば互いに譲る気配もない、などとため息をついている場合ではないのだ。

4.アジアの過剰貯蓄

アジア域内金融協力が進まないのならば、アジア各国通貨はそれぞれに自衛するしか道がない。20年前のアジア通貨危機が外貨準備危機だったのだから、たとえ必要以上かつ無駄なコストを背負ってでも外貨準備をため込もうということになる。

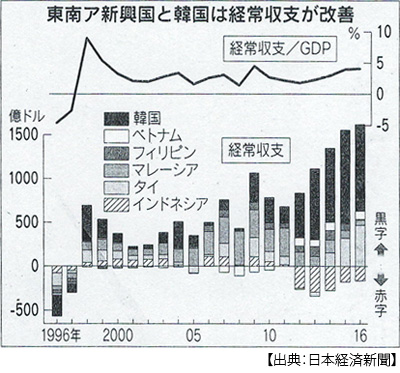

実際に韓国と東南アジア5か国の外貨準備合計は2016年末に8755億ドルに達し、20年前の7倍に膨れ上がった(さらに外貨準備高で世界第1位、2位は中国と日本で合わせて4兆ドルをゆうに超える)。

これら外貨準備保有をもたらしているのは各国の経常収支黒字だ。世界の経常収支黒字ランキングの2位は中国(1位はドイツ)、3位の日本は昨年20兆円を超え9年ぶりの高水準だった。4位の韓国は19年連続で黒字基調を維持し(昨年約990億ドル)、台湾、香港が続き、タイも昨年468億ドルと2年連続で過去最大になった。ベトナムもマレーシアも黒字だ。

さて、このブログでは何度もおさらいしたが、この対外バランスである経常収支は国内バランスである国内貯蓄と国内投資の差額に等しい。

経常収支=(国内貯蓄)-(国内投資)+(財政収支)

あなたが働いて賃金を得ることが輸出だとすれば、買い物をすることは輸入だろう。これは対外取引なのだが、あなたの財布の出入りつまり対内バランスなのだ。財政収支も公的部門の貯蓄と投資の差額だから、経常収支とは貯蓄と投資のギャップであって、経常収支黒字とは過剰貯蓄(投資不足)を示している。

つまり、アジアの経常収支黒字とはアジアの貯蓄がそれぞれ国内投資に向かっていないことを示しているのだ。

5.アメリカの貯蓄不足を埋めるアジアの貯蓄

ではアジアの過剰貯蓄はどこに向かっているのだろう。外貨準備はその大半がドルで構成されているから(アジアの国際取引通貨がドルだから)、ドルで運用すれば為替リスクはない。だからその大半がアメリカ国債の購入に向かっている。

アメリカの経常収支赤字は世界最大だ。貿易収支赤字も財政収支赤字も桁違いの規模だ。過熱する消費、旺盛な投資、さらには減税および公共投資で(国内貯蓄)-(国内投資)は大幅なマイナスになり、これが経常収支赤字となる。

アジアの外貨準備運用がアメリカ国債購入に向かうということは、アジアの貯蓄過剰がアメリカの貯蓄不足を埋めていることに他ならない。

それでもアメリカの過剰消費がアジアの対米輸出増大に結びついている限りは、アジア経済成長に貢献していると言えるだろう。しかしトランプ政権はことあるたびにこのアジアの対米貿易黒字をやり玉に挙げる。

貿易収支は経常収支に含まれる。たしかにアジアの貿易黒字は輸出の増大だけではなく輸入の抑制からもたらされている。そうして外貨準備保有を膨らませて通貨防衛に備えている。しかし所得が高まるアジアの輸入抑制は世界の需要拡大の足を引っ張っている。

どれもこれも、アジアがドル依存から脱却できないでいることからの悪循環なのだ。

6.リスクが増大するドル依存

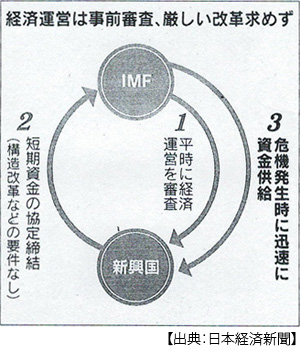

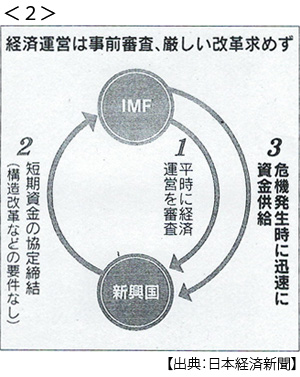

6月20日付日本経済新聞の記事には少し驚いた。「通貨危機防止へ新協定」、「IMF、資金供給早く」、「新興国向け 米利上げに対応」。

IMF(国際通貨基金)は、新しい通貨協定導入に向けてインドネシアなどアジア諸国と協議に入ったというものだ。どこが「新しい」かといえば、事前に借り手国の審査を済ませ、危機時にすみやかにドルを供給し、厳しい構造改革も条件にしない、という。

これは良いニュースでもあり、悪いニュースでもある。

良いニュースであるというのは、これで危機対応がスムーズになるからだ。たしかにイエレンFRB議長もラガルドIMF専務理事も、米利上げによる新興国からの資金流出ショックへの懸念を再三表明していた。20年前のアジア通貨危機におけるIMFの対応のまずさをひとまず反省していると思えるからだ。

悪いニュースだというのは、つまり米利上げ時の新興国通貨危機がリアリティを見せ始めているということを示しているからだ。だからIMFは対応していると。するとこの新協定をIMFと結ぶ国は、その通貨はリスクが大きいという思惑を呼ぶ恐れがある。

そしていざ危機が起こった場合、やはりIMF主導を譲らないというワシントンの意思表示であるとも受け止められる。アメリカは唯一IMFで拒否権を持っている。IMF専務理事はヨーロッパから選出されるという慣行があるが、それ以外の理事の多くはウォール街出身者であり、IMF理事経験者たちがまたウォール街に転職していることはアメリカ財務省と同様だ。

かれらはアジア域内金融協力による通貨危機防止に警戒を強めているのではないだろうか。なぜならそれはドル依存からの脱却を大きく印象付けることになるからだ。

7.アジアインフラ銀行の可能性

中国主導で昨年6月に開業したアジアインフラ投資銀行(AIIB)が第2回総会を6月17日に韓国済州島で開催した。ここで新たに3か国が加盟承認されこれで80か国・地域が加盟することになった。日米が主導するアジア開発銀行(ADB)が67か国・地域だからこれを大きく上回り、さらに年内には10か国ほど増える見通しだ。

記者会見にのぞんだ金立群総裁はあらためて日米の参加を呼びかけ「これからも扉を開け続ける」と語った。AIIBは設立当時から日本からの副総裁および2名の理事就任を呼びかけていた。AIIBのアキレス腱は「人材不足」だからだ。

資金が潤沢にあったとしても、アジアのインフラ投資には融資実務と各国事情法令に通じた人材が不可欠で、それは長く対アジア投資の経験を積んできた日本の協力が必要だ。

しかし安倍政権は慎重な姿勢を崩していない。麻生財務相は「透明性」を問題にし、菅官房長官は参加時期を「考えていない」と応えている。

これも驚きのニュースだった。アメリカ大手格付け会社ムーディーズによって6月29日、AIIBが最上位となるトリプルAの格付けを得たというのだ。ムーディーズは「ガバナンスの強固な枠組み、妥当な自己資本、流動性の高さを考慮した」とほぼ満点の評価を与えた。これでAIIBは低い金利で債券を発行でき、したがって低金利融資が可能になる。

驚きというほどではないが、6月21日付日本経済新聞の社説がアジア投資銀への加盟を日米が真剣に協議してはどうかと言及したことも興味深い。アジアインフラ需要は向こう5年間で26兆ドルに達すると見られている。そのインフラが整備されればさらに巨大なビジネスとなるのだが資金が足りない。そこでアジア各国が協力してAIIBとADBが民間資金の「呼び水」の役割を果たすことが大事だと。また日本が加盟して出資すれば中国の議決権比率を下げることになり、「内側から正しい発展を後押ししやすくなる」。

かように、日本がAIIB加盟を拒む理由は説得力が乏しく、日本企業は早期加盟を要求しているようだ。

8.日中離反はアジアの利益か

中国が参加しないTPP、日米が関わらない「一帯一路」。内容によっては本来相互補完的な関係にあるものが、利害が対立しているかのように図式化され、またそれを中国も日米も強く意識していた向きがあった。

習近平氏の米中「G2」構想をオバマ氏ははねつけ、中国の飛躍的台頭を警戒して「アジア重視」戦略を推進した。TPPもそこに組み込まれていく。したがって安倍氏にとってTPPは日米同盟と不可分のものとなり、集団的自衛権行使容認世論形成とも結びつけられてしまった。

これらは過去のストーリーとなろうとしている。アメリカはTPPを離脱したし、一帯一路とAIIBは明らかに一線を画している。中国主導を日米主導で囲い込む図式はどちらからともなく崩れている。

それでも日本が相変わらず「中国封じ込め」にこだわれば、日本以外のアジアが、そう「脱日のアジア」が進展しかねない。それだけアジア域内の相互協力は喫緊の課題となっているからだ。

しかしその「脱日のアジア」はかえって中国の覇権的野望を煽りかねないし、人材・資金・ノウハウなどの不足を補いきれないだろう。軍事的緊張感はもちろん投資摩擦などの過重なコストを負担することになる。

アメリカの、いやトランプ氏の対アジア政策は(アジアに限らないが)支離滅裂だ。これと足並みをそろえてアジアと向き合う難題を、どうして日本が背負う必要があるのだろうか。それどころかトランプ氏は日本頭越しでアジアにおける重大な決定を下す可能性がある。

「日中離反はアジアの利益か」、愚問だろう。問うまでもないことをもうひとつ、アジアの利益は日本の利益か。

5月、日本の対中輸出は対米輸出を2年9カ月ぶりに逆転した。アリババ集団の予測によると中国の消費市場は2021年に日本の2倍近くに成長するという。通信大手の華為(ファーウェイ)が日本に大型工場を新設するという。

アジアの貯蓄をアジアの投資に。そのためにはアジア通貨安定のための域内金融協力とアジア共同市場の成熟が求められる。そうしたアジア経済の拡大深化は新しい巨大な需要を作り出し、アメリカにとってもヨーロッパにとっても、世界にとって成長のエンジンとなりうるのだ。

グローバリゼーションは格差を拡大させた。しかし生産と消費の相互依存がそうさせたのではない。貯蓄が生産的投資に向かわず、投機的な金融市場に集中したがための格差だった。

これからの日本はアジアとどう向き合うのだろう。2018年は例えば日中平和友好条約締結40周年にあたる。そのときの日本の首相は誰だろうか。誰であれ、現在アジアにおける日本の立ち位置に危機感を持って、相互依存の利益を再構築し、アジアの希望を語ることのできる人物であることが譲れない条件となるだろう。

日誌資料

-

06/19

- ・仏下院選、マクロン新党大勝 約6割の議席獲得 投票率最低、白票1割

- EU再び結束なるか 仏独の主導カギ 反グローバル台頭なお懸念

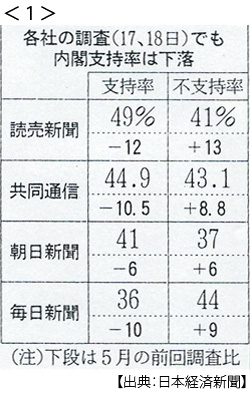

- ・内閣支持率急落49% 加計説明「納得できぬ」75% <1>

- 前回調査から7ポイント下落 安保法制国会後2015年秋以来の50%割れ

- ・貿易収支4か月ぶり赤字 5月2034億円 原油など価格上昇

- 輸入17.8%増 輸出14.9%増 対中輸出、2年9カ月ぶり対米を逆転

- ・韓国、脱原発を推進 新設白紙に

-

06/20

- ・通貨危機防止へ新協定 IMF、事前審査で資金供給早く 米利上げに対応<2>

- ・加計開学「首相が期限」 萩生田氏発言の新文書が文科省内に

-

06/21

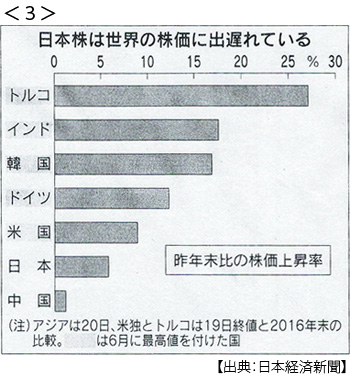

- ・米利上げ後に世界株高 低金利・景気拡大が併存 <3>

- ・米国産牛肉の輸入許可 中国、外交・安保対話にらむ

- ・自民党、自衛隊明記へ調整 憲法9条改正の議論開始

- ・南北会談「年内に条件整備」 韓国文大統領、米テレビで

- ・フォード、中国で生産 メキシコ移転撤回小型車 政権意向とズレ

-

06/22

- ・英離脱、強硬を封印 施政演説 移民削減、目標(10万人以下)言及せず

- 単一市場撤退明言せず トランプ氏公式訪英にも言及せず

- ・米中外交・安保対話で米、中国に対北朝鮮圧力要求 企業取引を抑制

- ・5月訪日客21%増の229万人 韓国・香港伸びる

- ・米通商代表「日本、牛肉で譲歩を」 TPP「復帰せず」貿易2国間交渉迫る

- ・NY原油10か月ぶり安値 米増産基調で1バレル=42.05ドル

-

06/23

- ・EU離脱決定1年 英国離れ経済に影 外資、大陸移転探る

- ポンド安、消費に冷水 消費者物価2.9%上昇、小売り売上高1.2%減

- ・EU首脳会議(22日ブリュッセル)在英EU市民権利保護

- 約320万人の居住権、年金、医療など メイ首相、離脱交渉で協調姿勢

-

06/24

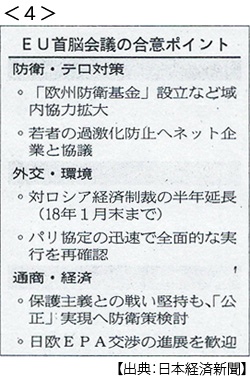

- ・EU防衛協力を拡大 首脳会議、基金実現で合意 独仏蜜月が鮮明 <4>

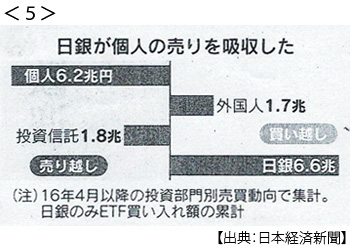

- ・日銀、株買い一辺倒 4社に1社で「超安定株主」に <5>

- 保有総額17兆円 個人の売りを吸収、日経平均2000円ほど押し上げ 予測できぬ出口

-

06/25

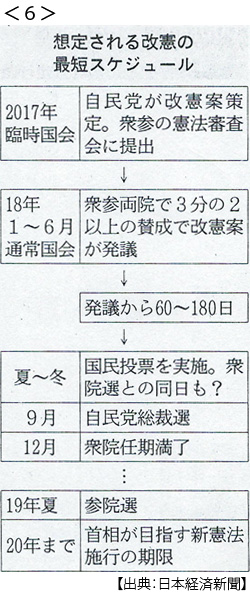

- ・改憲案、秋の臨時国会に 首相表明 スケジュール前倒し <6>

- ・日英FTA交渉へ EU離脱後 日欧EPAと同水準に

- ・日欧EPA 車関税撤廃時期なお溝深く カギ握る農産品は膠着

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。