今週のポイント解説(37) 10/19~10/25

中国の危うい「安定」

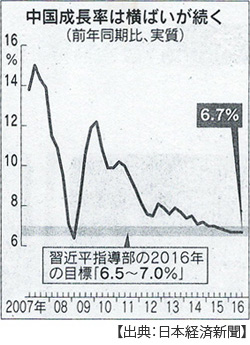

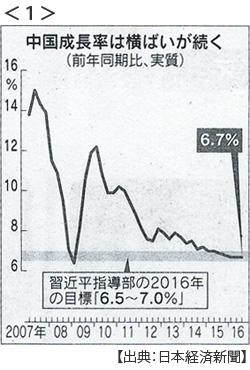

1.6.7%成長維持

中国国家統計局が10月19日に発表した7~9月の実質GDPは前年同期比で6.7%増えた。これで今年になって3四半期連続でほぼ同水準の成長率、1~9月平均でも6.7%増になった。習近平政権の目標は「6.5~7%」だからこれを達成する見通しだし、これまでの減速から安定へと踏みとどまっているように見える。

GDP(国内総生産)を需要面から見ると、消費、投資、純輸出(貿易黒字)の合計だから、Y=C+I+NXとなる。過去10年の推移を次のグラフで見てみよう。

2008年のリーマンショック前は14%台の高成長を記録していたが、これは対米輸出つまりNXで稼ぎ出したものだった。これが金融危機によって米国消費が大幅に落ち込み急ブレーキがかかるようになった。直後のV字回復は4兆元ともいわれる莫大な公共投資によるものだ。その後急下降しているのは過剰投資による採算性の悪化がすぐさま表れたことを示している。

しかし投資は雇用を生み出し消費を刺激した。個人消費は堅調に増加している。習近平政権はこの消費が伸びているうちに過剰投資を整理しなくてはならない。つまりNX→I→Cへの構造改革を6%台の成長率を維持しながら達成しようとしているのだ。

2.進まぬ改革

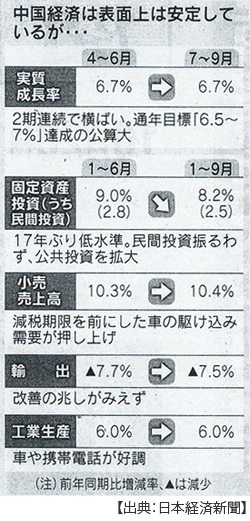

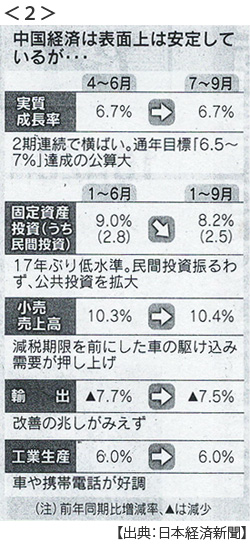

たしかに個人消費は1~9月で前年同期比10.4%増と順調に伸びている。なかでもネット通販が9月単月でも10.7%増えている。しかしこれらは所得の増大というよりも減税と借金に依存したものだった。8兆円規模の企業減税と小型車購入減税による駆け込み需要の側面が強い。

投資も1~9月8.2%増のうち民間投資は2.5%増にすぎない。しかもその伸びは減速している。一方、国有企業投資は21%以上増えている。これは財政支出による事実上の公共投資だ。つまり消費も投資も政府依存がむしろ深まっているということができる。

3.不動産・借金依存

さらに問題なのは政府の国有企業を通じた投資が不動産投資に流れ込んでいることだ。不動産投資は1~9月で5.8%増えたが、これによって例えば8月の新築住宅価格は主要70都市のうち64都市で上昇している。投機過熱の警戒感が広がっている。

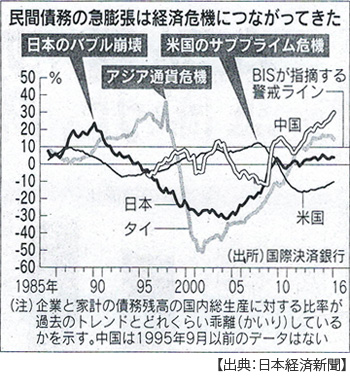

また家計や企業の借金依存も進んでいる。1~9月でGDPは3.6兆元増えたが、同じ時期に家計と企業の借金は13.4兆元増えているという(10月20日付日本経済新聞)。こうした民間債務の急増には国際機関が警鐘を鳴らしている。

9月22日付日本経済新聞によると、国際決済銀行(BIS)は中国などを念頭に「債務の伸びが成長率より異様に高い」と指摘した。このギャップが2016年3月末の中国で30.1%、バブル崩壊時の日本で23.7%、サブプライム危機時のアメリカで12.4%、アジア通貨危機時のタイで35.7%だったという。この問題についてIMF(国際通貨基金)も8月の報告書で中国の企業債務問題に「早急に包括的な対応が必要」だと指摘している。

4.過剰設備の削減と社会不安

リーマンショック後の中国の4兆元投資は、たしかに国内経済成長を回復させたばかりではなく、資源爆買いによって資源国を中心とした(いわゆるBRICS)経済成長をも支えてきたのだが、いまや過剰供給によって中国企業の採算性を極度に悪化させ、かつ世界的なデフレの原因のひとつとして非難を浴びている。

中国政府は今年の2月に鉄鋼で1.5億トン、石炭で5億トンの生産設備削減を2020年までに実施する計画を打ち出した。しかしこれによって計180万人の失業者が出るとされている。

かなり少なく見積もられているように思える。また失業に至らなくとも大幅な賃金カットや支払い遅延などが予想される。そうなれば堅調な消費にも陰りが出るだろうし、改革を主導する政府に対する不満も増大するだろう。

5.党の「核心」

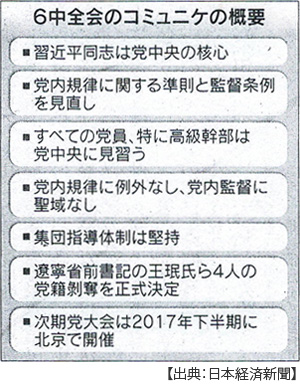

こうしたなか10月27日に中国共産党6中全会(第18期中央委員会第6回全体会議)が閉幕し、採択されたコミュニケで習近平総書記を別格の指導者である「核心」と位置づけた。この地位はこれまで毛沢東、鄧小平、江沢民だけがそう呼ばれた権威だ。

習氏は総書記(国家主席)就任4年にしてここに登り詰めたのだが、その原動力のひとつが「反腐敗運動」だった。4兆元投資は収賄や不正蓄財などの腐敗を生んだとして、国民の不満を「綱紀粛正」でガス抜きをすると同時にライバルたちを次々と失脚させていった。

「習氏1強」、自らに権力を集中させた習近平氏は来年予定されている党大会で人事を主導しさらに権力基盤を強化する体制を整えたと言われている。さて、これで中国政治は「安定」するのだろうか。

6.「反腐敗」は諸刃の剣

6中全会では党内規律に関する規約を見直し、綱紀粛正を強化した。これで「核心」となった習氏主導の反腐敗運動は加速すると見られている。必然的に、忠誠も強まれば、反発も強まる。

江沢民政権で強化された中国の「愛国教育」は中国共産党の正統性、歴史的権威を高めるための運動だった。抗日闘争を強調する余り行き過ぎた反日感情を煽る副作用もあったが、中国共産党の清廉さ「人民服務」精神を美化たてまつったものだ。

そこに「反腐敗」。国民の目には共産党の腐敗が列挙されているわけだ。その腐敗の源泉は強大な権力集中にあるとみんな知っている。そこで「核心」となってさらに権力を集中し、腐敗を摘発する。

このジレンマを「安定」と呼ぶのは難しい。

さらにこの「反腐敗」は経済の「安定」にとっても諸刃の剣となる。10月20日付日本経済新聞の社説に的確な指摘があった。反腐敗運動によって、中国の銀行は民間企業への融資で腐敗の疑いを受けることを避けようとして国有企業融資に偏重するというのだ。「国有経済の発展を支持する」というエクスキューズを得るためだ。

こうして資金は国有企業に流れ、本業では採算のとれない国有企業は不動産に資金を回す。民間企業は投資資金が隘路に陥り、不動産投機はバブル化が懸念され、民間債務は膨張し、構造改革は遅延する。

経済の権力への依存、権力者への権力の集中。経済学がこれを「安定」と表現することは、ありえない。

日誌資料

-

10/19

- ・中国、6.7%成長維持(7-9月)公共投資下支え <1> <2>

- 「安定」の幻影 過剰設備の削減焦点

- 公共投資、不動産、借金、減税 習氏主導、深まる依存

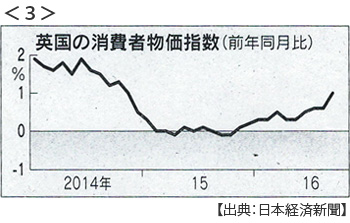

- ・英ポンド安、物価に波及 衣料品や光熱費上昇 <3>

- 実効為替レート最低 インフレ率1% 英中銀、追加緩和にジレンマ

- 景気対策に金融緩和→ポンド安→高インフレ→低成長

- ・9月米消費者物価0.3%上昇(前年同月比では1.5%上昇)

-

10/20

- ・サウジアラビア、海外で初の国債 1.8兆円、新興国で最大規模

- 「脱・原油」改革 産業育成へ財源確保 原油安での財政赤字補う

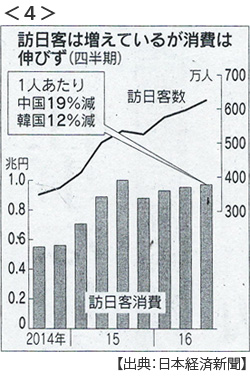

- ・訪日客消費2.9%減(7-9月)4年9カ月ぶり 客数は堅調 <4>

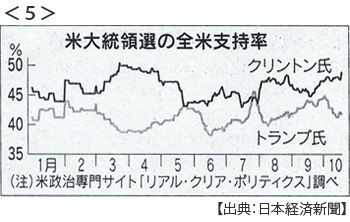

- ・米大統領選、第3回テレビ討論 最後の直接対決「大統領の資質」で応酬 <5>

- トランプ候補、不法移民の問題強調 クリントン候補、女性の権利保護訴え

- ・北朝鮮、またミサイル発射失敗 韓国軍が発表

-

10/21

- ・中国・フィリピン首脳会談(北京、20日)南シナ海「当事国対話で解決」

- 経済協力2.5兆円 ドゥテルテ氏「米国と決別」 同盟国の混乱深まる

- ・日銀総裁が追加緩和見送り示唆(衆院委) 物価2%目標「時期修正も」

- ・シェール生産性2倍 米鉱区、ビッグデータ駆使 30ドル台で採算例も

-

10/22

- ・英離脱、定まらぬ戦略 EU、事前交渉また否定 隔たりなお大きく

- EU首脳会議(20、21日ブリュッセル) EU「通知があるまで交渉しない」

- ・不動産、離れる海外勢 1-9月売り越し最大の5950億円 価格高止まり

-

10/23

- ・日本国債、中国の購入急増 1-8月の買越額約9兆円、前年同期の3倍超

- 米利上げ見越し資金移動 短期債中心に購入、柔軟に資金シフトできる状態に

- ・ベトナム「対中」再構築 カムラン湾に中国海軍艦艇受け入れ

-

10/24

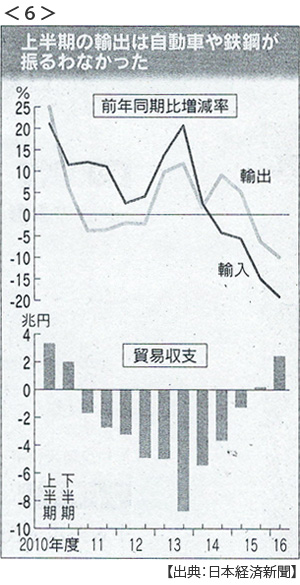

- ・貿易黒字、震災前超す4-9月2.4兆円 原油安で輸入額減 <6>

- 輸出額9.9%減、輸入額19.1%減 9月単月の貿易収支は4983億円の黒字に

- ・中国、6中全会(第18期中央委員会第6回全体会議)開幕 習氏の権力集中焦点

-

10/25

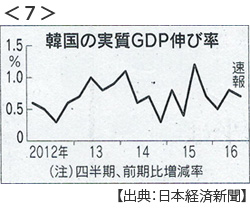

- ・韓国GDP0.7%増(7-9月)ゼロ%台成長、4四半期連続 <7>

- ・人民元、高値から1割下落 6年ぶり水準

- ・自民、総裁任期「3期9年」に延長で決着 安倍首相3選に道

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。