今週のポイント解説(33) 09/21~09/27

米利上げと「低温経済」

1.追加利上げ見送り

FRB(米連邦準備制度理事会)は9月21日の公開市場委員会(FOMC)で追加利上げを見送り、昨年12月に9年半ぶりに利上げして以来、これで6会合続けての利上げ見送りとなった。

イエレンFRB議長は記者会見で「利上げの条件は整ってきている」として年内1回の利上げを見込んでいると明らかにしている。これで市場では、大統領選が終わったあとの12月に利上げがあるだろう、そしてそれまではなくなったとの見方が優勢になった。

今回の利上げ見送りも大方の市場予想通りだったと言えるだろう。マーケットには大きなリアクションは見られない。それも不思議な話だ。なんといっても今年は年4回の利上げが見込まれていた。それが2回になり、ついに年末の1回だけになったというのが今回の判断だ。

これは普通に考えればとんでもない見込み違い、「誤算」だったに違いない。そうであるならば、そもそも昨年12月の利上げが果たして適切な判断であったか問われるところだ。しかしFRBを批判する声は聞こえない。その判断は受け入れられている。

イエレン議長も言い訳をしない。それも受け入れられている。それこそが、その空気を作り出している「低温経済」という認識、そのコンセンサスが形成されたことこそが、今回利上げ見送りの最大の特徴だと感じている。

2.これまでの利上げ判断材料

リーマンショックに端を発した世界的な金融危機に対して、発足したばかりのオバマ政権は大規模な財政出動によって経営破綻した巨大金融機関および大企業を救済した。莫大な規模の国債が発行され、これをFRBが購入した。「異例の量的緩和」がゼロ金利のもとで拡大していった。

破綻企業は再編復活し、NY株価は上がり続け、雇用は増え続け失業率も改善された。危機対応型の金融政策を正常化する、つまり「出口戦略」がFRBの役割となっていく。物価上昇がインフレを招く前に利上げをしておきたいだろうし、その利上げは次の景気後退期には利下げの余地を生むだろう。

FRBはその出口を雇用統計に求めていた。雇用が回復し失業率が低下すれば物価が上がるというテキストを用いて市場と対話してきた。だから新規雇用が毎月20万人を超え失業率がリーマンショック以前に改善されてなお利上げをしないならば、利上げのタイミングを失う。そして利上げに踏み切った。

心配されていた事態が心配通りに起こった。世界的な株安・資源安だ。米金融緩和によって4兆ドルという莫大な資金が供給された。これは成長率の高い途上国、資源国、エネルギー市場に流れ込んでいた。米利上げによって、この逆流が起きたのだ。

そこでFRBは追加利上げに慎重にならざるを得ない。利上げ見送りのエクスキューズを対外リスクに求めた。中国経済の減速、イギリスのEU離脱などがそのおもなものだった。国内経済回復は順調だが、海外経済に問題があるという論法だ。しかし前回のFOMCではその「対外リスク」は使われなくなった。

それでも国内のリスクは経済ではなく政治だった。FRBは「言わなくてもわかるでしょう」というスタンスだが、言わなくてもわかった。大統領選挙の先行き不透明さ、なによりもトランプ候補が共和党候補に指名されたという想定外のリスクだ。

米利上げはドル高材料となる。これはアメリカ輸出関連製造業の雇用不安につながり、それがトランプ旋風の背景となる。追加利上げによってドル高が進行すれば、トランプ旋風を勢いづけるだろう。またクリントン、トランプ両候補の経済政策、おもに税制改革の方向が対立しているために企業投資が控えられている。とても追加利上げには踏み切れない、でしょうと。

3.中立金利

昨年来、流行りだした言葉に「中立金利」というものがある。中央銀行が物価に対して中立的な、つまり引き締め(冷やす)でも緩和(温める)でもない金利水準のことをいう。金融論の教科書に出てくる自然利子率、均衡実質金利と同じ意味だ。

これは物価上昇率を差し引いた利子率だから、政策金利は「物価上昇率+中立金利」が軸となる。するとインフレにならない程度の持続的な成長率のことを潜在成長率と呼ぶから、この中立金利は潜在成長率と連動することになる。

昨年12月の利上げ判断時点では、この中立金利が1%以上あると考えられていた。したがって0.25%ずつ4回利上げをして中立金利に辿り着く。だから「緩やかな」利上げであり、むしろ緩和的だとFRBは説明していたのだ。

ここに「誤算」があった。実際の中立金利はゼロ%近くにまで低下していると見られ出したのだ。だとすれば、利上げは引き締めとなってしまう。そして金融引き締めに金融政策の軸足を移すほどにアメリカ経済は熱を帯びてはいない。利上げは景気の腰を折りかねない。

4.「ニューノーマル」

追加利上げ見送り決定後の記者会見でイエレン議長は、「我々は米経済と世界経済の『ニューノーマル』(新常態)という難題に取り組んでいる」と語った。これが最大のポイントだ。

アメリカ経済の景気拡大はすでに7年続いている。しかし、その間の平均成長率は2.1%と戦後の回復局面では最低水準だ。物価上昇率も1.5%をわずかに上回る程度にすぎない。低成長・低インフレが持続する「低温経済」が特徴だ。

イエレン議長は、この低温経済状態を新しい常態「ニューノーマル」だと認めたのだ。ここに根本的な認識の転換がある。これまでFRBはこの低温経済を、リーマンショック以降の「金融危機の余波」(イエレン議長自身の表現)と見ていた。つまり「一時的な現象」だと認識していたのだが、それを「ノーマル」としてとらえるということは低温経済を「長期的な現象」としてこれに取り組むことを意味している。

だとすれば、企業の設備投資不振(3四半期連続マイナス)はトランプ旋風に怯えているためではなく、アメリカ経済の成長力そのものに対する見通しの悪さから投資を控えていることになる。大統領選挙が終われば投資が回復するというものではなくなる。

そして潜在成長率の長期停滞が前提になるのならば、中立金利が上昇することもないのだから、利上げの見通しはますます遠くなるだろう。

では、低温経済がニューノーマルとなってしまった原因はなんだろう。

5.長期停滞

数年前タイラー・コーエンの著書『大停滞』(2011年)がよく売れた。とても分かりやすい本だった。例えばこの20年余りのあいだにはインターネットくらいしか本質的な技術革新は起きていない。インターネットはたしかに便利だがほとんど雇用を増やさず、むしろ減らしかねない。またアメリカの景気拡大の主役は金融サービスだったが、これが人々の生活を豊かにしたとは言い難い。

実際に最近のアメリカ経済はGDPが増加するなかで労働生産性は低下している。日本ほどではもちろんないが、高齢化も進んでいる。経済の老化が進行している。

2013年11月にサマーズ元財務長官(ハーバード大学教授)がIMF総会で主張した「長期停滞論」も話題になった。先進国経済がリーマンショック前の状態に回復することは容易ではなく、その要因は勤労所得の停滞だという。サマーズ教授は最近来日して、先進国経済の地力低下の理由として、将来の不確実性から貯蓄が増え、人口増加ペースが低下すれば投資は縮小する、と説明している。

そう、本来目新しい議論ではない。ケインズ経済学を学んだものならば「資本主義の長期停滞論」は基本中の基本だ。資本主義は発展ゆえに停滞するものなのだ。それは目新しい議論でないばかりでなく、もはや日常の風景のごとく私たちは受け入れている。

だからノン・エクスキューズでFRBが追加利上げを見送っても、マーケットはこれを受け入れているのだ。

6.金融政策の限界

再びケインズ経済学を学んだものならば、金融政策の限界は基本中の基本だ。イエレン議長は「ニューノーマルという難題に取り組んでいる」と言いながら、それは「金融政策でできる範囲を超えている」とも語った。9月30日には日銀の黒田総裁も「中央銀行は万能ではない」とぼいやいていた。どちらも率直な人柄から出た言葉だろう。

黒田総裁は、事実上引き締めなのに緩和のふりをするという、とてもしんどい役を演じたあとだ。イエレン議長もたいへんだ。利上げの理由も利上げ見送りの言い訳も見つからない。今年の9月は、日米中央銀行が同時に「金融政策の限界」を認めた時期と記憶されるだろう。

繰り返すが、それは目新しい議論でもなく日常の風景なのだ。私たちの感覚はそれをすでに受け入れている。だからこそ、その感覚から大きく乖離した政策議論には注意しなくてはならない。

未だに量的緩和やマイナス金利で物価上昇率が2%を上回ると言ってみたり、それを信じたり、TPPでアメリカとの通商関係が深めれば成長のエンジンになると言ってみたり、それを信じたり。

この風景に違和感を覚えなければ、為政者は真面目に政策を論じなくなる。あるいはそれも「長期停滞」の一因なのかもしれない。

日誌資料

09/21

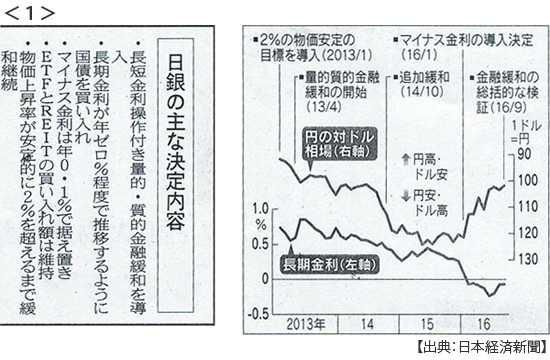

・日銀緩和、量から質へ 長期金利0%に誘導 <1>

物価2%超まで緩和継続 総括検証、新たな枠組み 長期金利一時プラスに

・商業地基準地価9年ぶりプラス 危うさ潜む地価上昇

訪日客効果にマイナス金利追い風 投資マネー主導鮮明に 市況、足元は天井感

・G7外相会議(20日NY)中国の海洋進出「一方的行動に反対」声明

09/22

・日銀、緩和の長期化視野 誘導目標に長短金利 量から転換 円乱高下

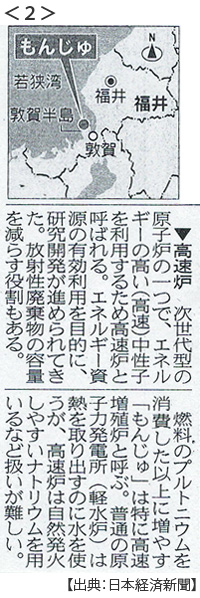

・もんじゅ廃炉年内決定 核燃料サイクルは堅持 <2>

・中国民間債務急増に警鐘 BIS、IMFなど 金融危機のリスク

債務の伸びがGDP成長率より異様に高い 中国、他の地域を引き離して最も高い

09/23

・米、追加利上げ見送り 21日米連邦公開市場委員会(FOMC)

イエレンFRB機長、年内1回に意欲 日米金融政策読みづらく 市場の解釈割れる

円高、1カ月ぶり100円台 日米の金融政策受け

・安倍氏、日本首相として初のキューバ訪問 キューバ投資拡大後押し

09/24

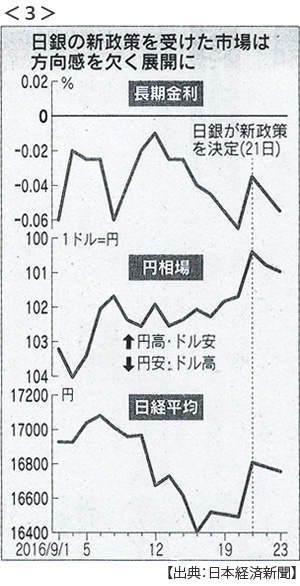

・長期金利0%手探り マイナス0.055%に低下 日銀、当面は静観 <3>

市場は「多少のマイナスは容認する」とみて上昇観測乏しく

・生保販売、運用難で逆風 新契約高上期2年ぶり減 日銀緩和で不振

09/25

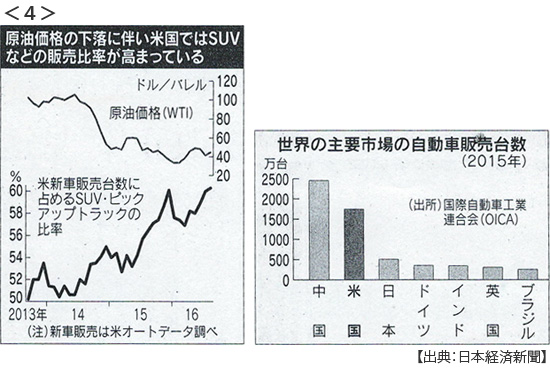

・米国向け大型車シフト 日本勢増産、ガソリン安で需要 <4>

トヨタ、プリウス増産計画凍結

・EU、難民流入を抑制 関係10か国首脳、違法な移動に歯止め

国境検問厳格化へ 受け入れ推進、独でも逆風

・英労働党、コービン党首を再選 党内融和訴え

09/26

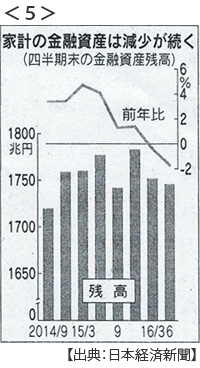

・家計金融資産2期連続減 4-6月1.7%減 円高・株安響く <5>

6月末1746兆円 株式16.6%減 投資信託11.7%減 現金・預金は1.2%増の920兆円

・韓国ロッテ会長逮捕状請求 背任や横領容疑 裁判所、月内に判断

09/27

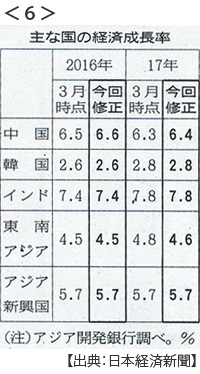

・アジア新興国5.7%成長(アジア開銀今年予測)7月から上方修正 <6>

中国とインドが支えるも先進国景気回復の遅れなどで15年ぶりに低い伸びに

・黒田日銀総裁講演 長短金利ためらわず下げ 「為替安定に努力」(26日)

・7月日銀会合議事録要旨公開 「量」の限界で二分 副作用懸念も

・シリア停戦、事実上崩壊 外交手詰まり 内戦泥沼化

※PDFでもご覧いただけます

![]()