今週のポイント解説(3) 01/20~02/01

「適温経済」なんて続かない

1.ゴルディロックスって誰?

昨年あたりから「適温経済」とか「適温相場」という言葉を目にすることが増えた。雇用は改善しているのだが、インフレにならない、かといってデフレでもない。熱くもなければ冷たくもない、そんな経済状態を表している。

この適温経済、英語ではゴルディロックス・エコノミーという。ゴルディロックス(Goldilocks)とはイギリスの童話「3匹のくま」の主人公である少女の名前だ。ゴルディロックスは留守中の3匹のくまの家に迷い込み、そこで熱くもなく冷たくもない、ちょうどよい温度のスープを勝手に飲んでしまった。すると眠たくなったのだが、また硬くもなく柔らかすぎるでもない、ちょうどよい硬さのベッドがあったものだから、そこで寝てしまった。

そこに3匹のくまが帰ってきた。怒ったくまたちはゴルディロックスを痛い目にあわせた、という話だ。いったい誰がこの童話を経済表現に持ち込んだのだろう。

それは知らないが、大切なことは他にこの「適温」状態を表す適切な言葉が経済学にはないということだ。なぜだろう。そのような状態が例外的であり、かつ一時的だからだろう。

ところでぼくは、この言葉が気に入っている。なぜなら、ちょうどよい温度のスープがなければ、ちょうどよい硬さのベッドがなかったら、ゴルディロックスは痛い目に合わずに済んだのだ。

この童話は、心地よすぎて調子に乗っていると、いずれ大きなリスクとなって跳ね返ってくるという教訓を、子供たちに伝えたかったのだろう、そんな気がする。今世界の市場関係者、そして経済政策責任者のほとんどがこのゴルディロックスという言葉を知っているはずだ。心配なのは、かれらがちゃんと「3匹のくま」を読んだのだろうか、ということだ。

2.グレート・モデレーション

この「ゴルディロックス経済」という言葉は、いわば業界用語の類だ。もうすこしまじめな記事には「Just-right economy」と表現しているものがある。では、なにが「ちょうどいい」状態なのだろうか。

それは「低インフレ・低金利」のもとで好景気が持続する状態だ。これがまた、なかなか見受けられる状態ではない。景気が良ければ物価は上がるだろう。物価が上がれば金利も上がる。この金利を低く維持しようとすればインフレになる。

昨年2017年は、新興国も含めた主要国経済が軒並みプラス成長となった。その背景は低インフレ・低金利だ。そして景気が良いにもかかわらず、その低インフレ・低金利は持続した。日欧の政策責任者など、いまだ「脱デフレ」を口にするほどだ。

これはしかし、「謎」なのだ。謎のひとつは雇用が改善しているのに賃金が伸び悩み、したがって物価がなかなか上がらないことだ。この問題については最近のポイント解説でも二度扱っている⇒№119「AIデフレと日銀」、№121「カネ余りの世界」。

もうひとつ謎がある。日米欧の財政赤字は拡大している。これは国債信認の低下だから、ふつう国債価格は下落する。すると国債利回りが上昇するわけだから金利は上昇する。金利が上がれば企業のコストが重くなるし、個人消費も冷えるだろうから、景気は悪くなる。

しかし、実際のところ低金利は持続したのだ。

こうした謎に包まれたまま、世界経済は持続的に成長していた。いつしかこの状態は「グレート・モデレーション(Great Moderation)」と呼ばれるようになった。直訳すれば「大いなる安定」というところか。

なんとも安らぎを覚える言葉ではないか。しかし、それは錯覚だ。この言葉をより正確に使うのならば、「グレート・モデレーションの再来」と言うべきだ。

この言葉を広く知らしめたのは、FRB(米連邦準備制度理事会)のバーナンキ理事(当時)の2004年の講演だとされている。そのころのアメリカ経済も低インフレ・低金利のもとで好景気が持続し、株価も債券価格も安定していた。

もう、おわかりだろう。そうそれは、2008年リーマンショックから世界金融危機が起きる前の状態だったのだ。つまりゴルディロックスとは童話から、グレート・モデレーションとは歴史から、油断や奢りが悲惨な結末を招くという戒めの言葉なのだ。

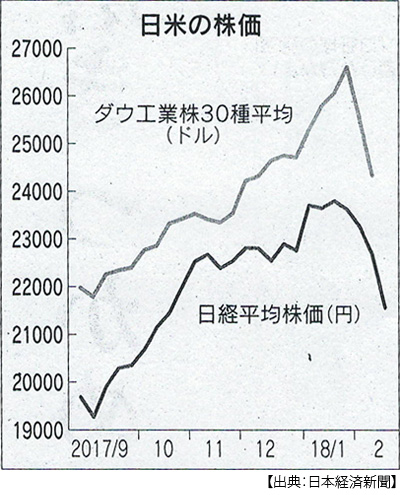

3.日米株価乱高下

それは突然のことだった。2月2日のNYダウ平均が前日比665ドル安と大幅に下落した。この下落幅はリーマンショック直後の2008年12月1日以来のものだ。それが金曜日、週明けの5日月曜日には日経平均が592円安をつけた。さらにその5日のNY株は1175ドルという過去最大の下げ幅を記録した。続く6日の日経平均は一時1500円超下落した(終値は1071円安)。この下げ幅はバブル期後の1990年以来の大きさになる。この時点で日米の株式時価総額は1月末と比べて約300兆円吹き飛んだことになる。

直後から株価は反発する。6日のNY株は567ドル高、7日の日経平均は一時700円超上げた(終値は前日比約35円高)。これで一息ついたかと思いきや、8日のNY株は1000ドル安、9日の日経平均の下げ幅も一時700円を上回った。

こうした動きは「調整」の範囲を明らかに超えていると怖れる市場関係者も多い。年初からの日米株価には過熱感が帯びていた。好調な企業業績から見ても高すぎるという高値警戒感は共有されていた。

それにしてもだ、変動「幅」が大きすぎる。経済の基礎的指標(ファンダメンタルズ)が悪いわけではない。高すぎる株価の調整にしては下がりすぎる。そしてダウ平均銘柄すべて、日経平均銘柄ほとんどすべてが大きく下げたことも特徴的だ。

また8日以降の第2波も深刻だ。通常、高値警戒圏から下げ調整があると市場は落ち着きを取り戻すものだ。「いつか下がる」より、「もう下がった」のほうが買いやすいからだ。しかし、また大幅に下げた。そして、その変動幅(ボラティリティ)があまりにも大きい。

ここで謎がまた、ひとつ増えた。過去20年で株価の大幅な下落といえば、そのきっかけはアメリカ同時多発テロ、リーマンショック、ギリシャ財政危機、イギリスのEU離脱、上海株ショックなどだが、現在いわゆる「ショック」が起きたわけではない。基礎的な経済指標に大幅な悪材料が出たわけでもない。

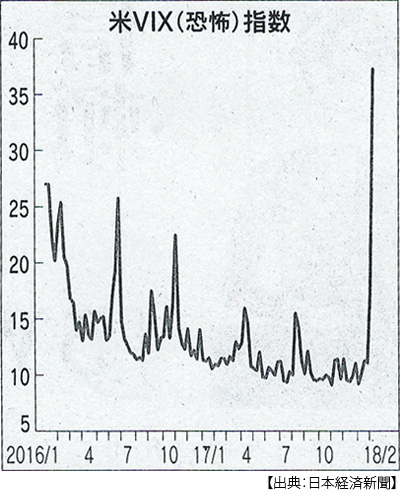

4.恐怖指数

変動幅といえば、投資家のあいだで注目されている数値に「VIX」指数というものがある。文字通りボラティリティ・インデックス(Volatillity Index)の略称だ。1990年代初頭からシカゴのオプション取引所が、主要株価指数のひとつである「S&P500」の値動きから数値を算出し、公表しているものだ。

1990年代初頭といえば、ぼくには苦い記憶がある。そのころ東西冷戦が終結し、理科系エリートの多くが軍需産業から金融界へ職場を移してきた。かれらは(ぼくにとっては)難解な数式で市場リスクを表現するようになったのだが、それが理解できずに苦しんだ。そのとき生まれたもののひとつが、このVIXだ。

オプション市場は株式市場の先行指標だと考えられているから、そこから算出されたボラティリティの値が大きいということは、それだけ株式市場の不透明感が強いというように受け止められている。

だから投資家たちは、これを「恐怖指数」(fear index あるいは investor fear gauge)と呼ぶ。このVIXが公表され始めてから、その数値が最も低かったのが、昨年11月末だった。8.5から8.6の間だった。これが、今年2月には38を超えたのだ。

ファンドの中には、この値動きを数値化したものでリスクを判定するものがある。リスクが少ない(変動幅が小さい)と見れば投下資金を増やし、リスクが大きい(変動幅が大きい)と見れば資金を引き上がる。VIXでいえば、その節目は20前後だと言われている。

さて、こうしたアルゴニズムはAIの得意分野だ。ダウ平均がわずか15分で700ドル以上も下げるなんて、とても人間の手による売りでは間に合わない。AIによる自動取引が売り一方通行を猛スピードで駆け抜けたのだった。これを見てヘッジファンドも売る、長期投資家もこれを追いかけてこれまでの利益を確定したいと焦り出す。

気持ちが悪いのは、これだけ株価が下がってもこのVIX指数、あまり小さくならないのだ。底が見えないと、誰も買いたがらない。みんなが買わなければ株価は上がらないからだ。

5.「適温経済」の次に来るもの

ここからは、次回の予告編だ。今回は株価の話になったが、「適温経済」が終わるかどうかは、株価だけの問題ではない。

NY株安を受けて、アメリカの財務長官は「過度に警戒していない」と言い、FRBの幹部は「大したことない」と強気だ。このため一段と株が下がったと恨まれている。しかしたしかに、株価は昨年水準を大きく下回ったわけではない。

大切なことは、今回の株価乱高下の背景だ。それは、「適温経済」が終わりを示しているのだろうか。だとすれば、「適温経済」に次に待ち受けているのは、どのようなリスクなのだろうか。

考えてみれば、投資家たちは「適温経済」の先行き不透明感に対して敏感だったといえる。これまで低金利に甘えていたという反省もあって反応しているのだ、とも言える。つまりかれらは「3匹のくま」を読んでいる。ゴルディロックスの教訓を受け止めている。

そうではない人たちがいる。それこそが問題だ。ゴルディロックス経済という言葉は使うかもしれないが、「3匹のくま」をちゃんと読んでいない人たちだ。皮肉にもその人たち自身がゴルディロックスを演じる可能性が大きくなっているのだ。

ぼくはゴルディロックスを演じそうな人を二人、知っている。一人はトランプ政権、もう一人は、アベノミクスをまだ進めようとする人たちだ。

日誌資料

-

01/20

- ・仮想通貨国際規制の動き 独仏、G20で提案へ 金融システムに懸念

- ビットコイン一時半値に 規制警戒、売り圧力

- ・米長期金利が3年半ぶり高水準 10年物国債利回り2.66% インフレ圧力高まる

-

01/21

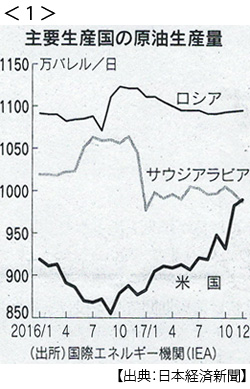

- ・米原油生産サウジ超え(IEA18年予測) OPEC減産効果そぐ <1>

-

01/22

- ・安倍首相が施政方針演説 働き方改革へ決意 改憲論議「前進に期待」

-

01/23

- ・日本車、中国へ一斉にEV 独自環境規制にらむ マツダ、現地勢と開発

-

01/24

- ・TPP11、3月署名合意 政府19年発効めざす カナダ・ベトナムに配慮

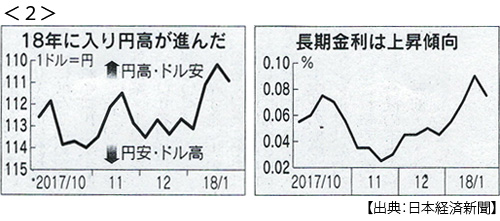

- ・日銀総裁「出口検討せず」 大規模緩和維持 市場の思惑火消し <2>

- ・アジア向け輸出最大 昨年42兆円 中国向けも過去最大 <3>

- 強まる景気拡大効果 10-12月GDP1.5ポイント押し上げ 通年貿易黒字は2年連続

-

01/25

- ・米、インフラ投資上積み トランプ氏「10年で1.7兆ドル(約185兆円)」

- ・ムシューシン米財務長官「弱いドルは米国の利益」 円上昇、一時108円台

- ・ダボス会議 独仏首脳、反保護主義訴え 「米国第一」けん制

-

01/26

- ・トランプ氏、TPP参加国と「多国間協議の用意」 通商成果出ず焦り

- ・消費者物価0.5%上昇 昨年、原油高浮け2年ぶり

-

01/27

- ・仮想通貨580億円分流出 取引所コインチェック「不正アクセス」

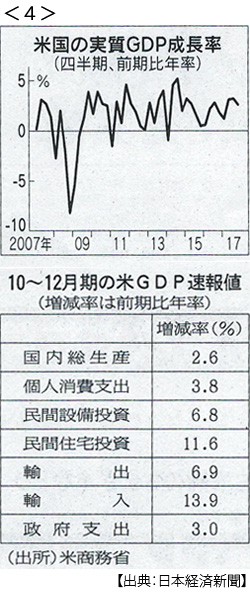

- ・米、2.6%成長に減速(10-12月、前期比年率)消費は好調、輸入2ケタ増<4>

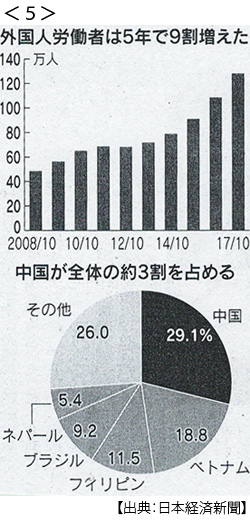

- ・外国人労働者最多に 10月末127万人、5年で60万人増 人手不足補う <5>

-

01/29

- ・日中外相会談(28日北京) 首脳往来を推進

- ・NAFTA再交渉(第6回会合)車巡り溝 3月妥結不透明

-

01/30

- ・昨年失業率23年ぶり2%台(2.8%) 求人倍率44年ぶり高さ(1.50倍)<6>

- 雇用改善、消費波及は弱く12月消費支出は減少 人手不足、職種で差、賃金上昇率に影響

-

01/31

- ・日米で金利上昇、株安進む ドル安・原油高起点 日経平均5日で800円超下落

-

02/01

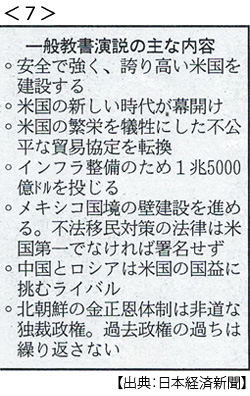

- ・米、選挙にらみ景気刺激 大統領一般教書「インフラに1.5兆ドル」 <7>

- 財再悪化に拍車も 通商政策言及わずか1分

- ・米、追加利上げ見送り FRB、物価「今年は上向く」

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。