今週のポイント解説(27) 07/22~08/01

米年内利上げに政治リスク

1.7月は見送り

FRB(米連邦準備制度理事会)は7月27日のFOMC(米連邦公開市場委員会)で追加利上げを見送った。昨年12月に9年半ぶりの利上げに踏み切ってから、これで5会合連続の見送りとなった。ただこれは大方の予想通りだったといえる。イギリスの国民投票でEU離脱が決定したことが決定的な材料となっていた。

それだけに今会合の声明で「短期的なリスクは弱まってきた」と表明されたことが注目された。FRBはイギリスのEU離脱の影響は限定的だと判断したのだ。これで年内に追加利上げがあるという観測が高まっている。しかしそれでもまだ五分五分だ。英国民投票直後には年内利上げはないだろう、むしろ利下げもあり得るとの見方が浮上していた。

したがってマーケットは再度アメリカの年内利上げを意識しなくてはならなくなったということだ。次回のFOMCは9月末に予定されている。それ以降、いつ利上げがあるかわからない手探りの状態が続く。では何が、利上げ時期見通しの材料となるのだろう。

2.NY株価

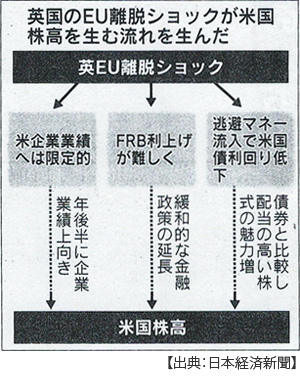

7月12日のNY株終値は1万8347ドルをつけ14カ月ぶりに過去最高値を更新した。その後も続伸し19日まで6営業日連続でそれを上回った。これだけを見るとあたかも米国経済がすこぶる好調であるかのようだ。しかし株価は必ずしも景気を反映しているわけではない。

じつは今回のNY株価高騰の主役はイギリスの国民投票だった。まさかの離脱ショックで投資マネーは一斉にリスクオフ(リスク回避)に転じた。より安全と見られる資産に流れたのだ。それが米国債だった。しかも欧州では主要国の国債相場が急騰し、利回りがマイナス圏に突入した。これに対し米利上げ観測が後退し(金利が上がると国債価格は下がる)、投資家は安心して米国債を買いまくった。

そうなると米国債価格は上がるから利回りが下がる。投資家はそのリターンに満足しなくなる。そうしているうちに離脱ショックは落ち着きはじめ、アメリカの雇用統計が予想を上回る。そこで(欧州不安の影響が少ない)アメリカ内需関連株が注目され、投資家は米国債を売って株を買うようになったということだ(7月14日付日本経済新聞)。

リスク逃避マネーが集中的に流入した結果だとしたら、高値を付ければ利益を確定するために売りに転じることも予想される。つまりこの株高が利上げ判断の材料になるとは思われない。

3.成長率

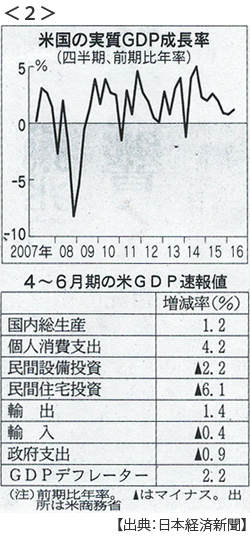

7月29日に発表されたアメリカの4~6月GDP速報値は前期比年率で1.2%増だった。市場予想の平均値は2.6%程度だったからこれを大きく下回ったことになる。これで3四半期連続で2%に届かなかった。リーマン危機前が平均3%だったことを考えれば景気が回復したとは言えない水準だ。

成長率を押し上げたのが4%台の伸びを見せた個人消費だ。ガソリン安や低金利で新車販売の好調が支えた。しかし7月になると新車販売は前年同月比0.7%と減速に転じている。さらに深刻なのは民間設備投資の落ち込みだ。今期は2.2%減、これで3四半期連続のマイナスだ。住宅投資も6.1%減とこれは9四半期ぶりにマイナスを記録した。

自動車と住宅は重要なアメリカ景気指標とされている。さきにNY株のところでふれたが、内需関連株は外需株よりは安全資産と見なされただけのことであり、決してアメリカの内需が旺盛だとは言えない。だとすればなぜFRBは利上げをするのか、そのの理由が説得力を失うことにもなるだろう。

4.雇用

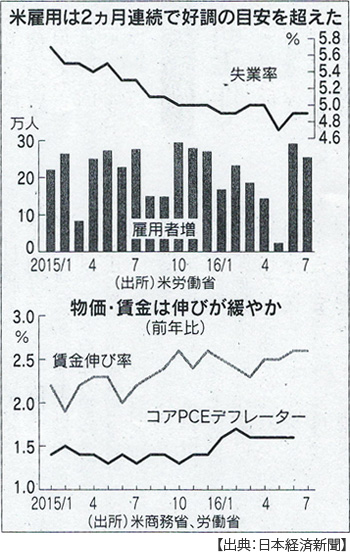

8月5日に発表されたアメリカの7月の雇用統計によれば雇用者数が前月比で25万5000人増えた。これは市場予測(18万人)を大幅に上回るものだった。雇用者数の増加は5月に低迷したが6月、7月と2カ月連続で好調の目安とされる20万人を超え、失業率も4.9%とほぼ完全雇用の水準に達している。

FRBは一貫して雇用統計を利上げ判断の基準としてきた。懸念材料だったのが雇用の伸びに反して伸び悩む賃金だったが、7月の平均時給は前年同月比で2.6%増えている。これまで雇用増を支えてきたのは比較的低賃金のサービス部門だったが、この2カ月は製造業雇用も回復しているのが原因だ。

これは年内利上げに追い風材料となると市場は見ている。しかしGDP成長率は伸び悩み、成長を支える個人消費も先行きが不透明だ。株高も資産効果に波及してはいない。何より物価上昇率は1.6%とFRB目標値である2%に届かず、過熱感もない。金融引き締め判断材料が充分に揃ってきたとはいえないのが現状だ。

5.大統領選挙

アメリカ国内経済に利上げの条件が熟しているとは言えず、一方で利上げの懸念材料が浮上している。それが民間部門の設備投資の落ち込みだ。原油安でエネルギー関連企業の投資が縮小され、イギリスのEU離脱問題で輸出関連企業も投資を手控えていたとはいえ3四半期連続のマイナスは景気回復期としては異例のことだ。企業投資が低迷しているのに利上げをするのは理屈に合わない。

FRB内には設備投資低迷の理由として大統領選挙の影響を指摘する声があるという(7月30日付日本経済新聞夕刊)。まずTPPだ。クリントン候補もトランプ候補も反対を表明してきた。とくにトランプ候補は共和党大会の指名受諾演説でTPPには署名しないと断言している。TPP発効が有利になる企業もあれば不利になる企業もある。そのどちらにとっても先行きが読めないため投資心理が冷える。

さらにトランプ候補は利上げそのものをやり玉に挙げている、「ドル高になればたいへんなことになる」とFRBをけん制する。FRBは大統領選挙動向に配慮することなく判断すると主張しているが、トランプ旋風のなかで「利上げ=ドル高」のイメージが定着していることは無視できないだろう。

実際に7月利上げ見送りの直後、NY連銀のダドリー総裁は講演で、大統領選は企業の先行き不透明感を強め、FRBの政策判断に影響を及ぼす可能性があると示唆している(8月2日付ウォール・ストリート・ジャーナル)。

TPPやドル高だけではない。両候補は税制や環境規制でも大きく政策が異なる。選挙が終わるまで設備投資を抑制する心理が働くことは否めない。個人消費が好調なうちに設備投資を促し、これがさらなる雇用増そして賃上げに波及するという好循環を期待するFRBにとって、大統領選挙は明らかに大きなリスクとなっている。

日誌資料

07/21

・英独首脳会談、メイ英首相EU離脱「年内通知せず」(ベルリン、20日)

メルケル独首相、配慮の姿勢「準備期間は必要だ」

・トルコ、非常事態宣言3ヶ月間 大統領権限強化に拍車 欧米は懸念

07/22

・トランプ氏「米国第一」共和党大会指名受諾 「TPP、署名せず」

・英仏首脳会談 離脱通告時期、仏も配慮 EU不安定化は懸念

07/25

・G20財務相・中央銀行総裁会議(成都、24日)EU離脱混乱回避へ連携

議長国の中国、構造改革推進を演出 改革への国内の抵抗を排除する狙い

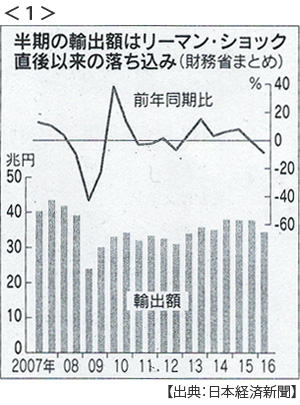

・日本上期輸出額8.7%減 6年半ぶり減少幅 円高・海外減速で <1>

2半期連続のマイナス リーマン危機直後以来の落ち込み幅 貿易収支は5年半ぶりの黒字

07/26

・ASEAN外相会議共同声明、南シナ海明記を回避(ビエンチャン、25日)

・韓国GDP0.7%増(4-6月) 民間消費などプラスに

07/27

・日本3メガ銀3割減収(4-6月最終) マイナス金利響く

・アップル、2期連続減収 4-6月15%減 中国での不振響く

07/28

・米、追加利上げ見送り 「短期リスクは後退」FOMC(27日)

英離脱の影響「限定的」 年内利上げ市場再び意識 9月以降の引き締め探る

07/29

・ASEAN地域フォーラム(ARF、バンコク26日)「国際法で紛争解決を」

日米中参加のASEAN関係閣僚会議 南シナ海判決には触れず

・トルコ、メデイア130社閉鎖、資産没収 言論弾圧に拍車

・日本6月消費支出2.2%減 物価0.5%下落

07/30

・米成長率1.2%どまり(4-6月年率)設備投資の不振鮮明 <2>

個人消費は4.2%増と好調も設備投資が2.2%減と3四半期連続マイナス

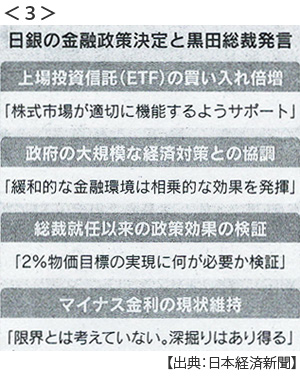

・日銀金融政策会合(29日)上場投資信託(ETF)買い入れを年6兆円に倍増<3>

追加緩和、政府と歩調 物価目標「2年」を撤回へ 円相場急伸一時101円台

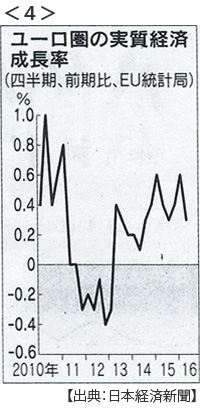

・ユーロ圏1.2%成長に減速(4-6月)南欧の銀行問題が影 <4>

・円上昇一時102円台前半 2週間半ぶりの円高に

・GPIF(年金積立金管理運用独立行政法人)15年度運用損5.3兆円

円高・株安響く 公的年金、将来に不安も

08/01

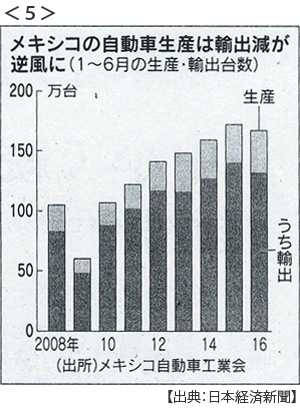

・メキシコ車生産陰り 上半期7年ぶり減少 輸出不振で投資計画に影響も<5>

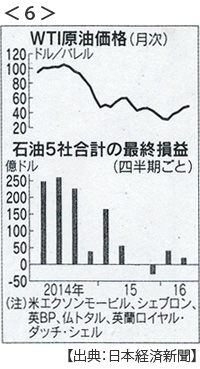

・石油メジャー大手5社 64%減益(4-6月) <6>

※PDFでもご覧いただけます

![]()