今週のポイント解説 01/01~01/09

出口が見えない日銀緩和

「はっけよい」、「待った」、「待ったなし」

金融政策決定会合、初場所。アナウンサー「日銀関はこの一番を落とすと負け越し決定。対するは勢いに乗る市場関」。解説者「立ち会いがポイントですね。日銀関は正面から当たるのか、左右どちらかに変化するのか」。アナウンサー「制限時間いっぱいです」。行事「はっけよい」。アナウンサー「待ったです。日銀関待ったをかけました」。解説者「立てませんでしたね」。相撲通ファン「立ってたら負けてたね」。行事「待ったなし!」

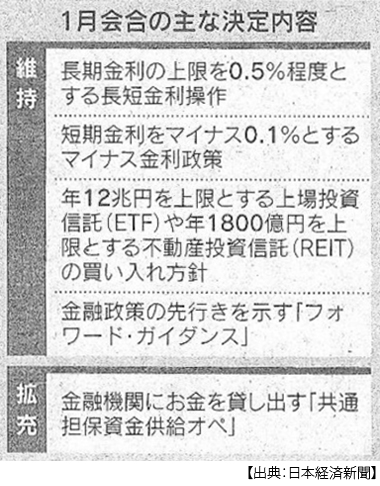

日銀は1月17~18日に開いた金融政策決定会合で、前回変更した長期金利の上限0.5%の維持を決定した。黒田総裁は「長期金利の変動幅をさらに拡大する必要があるとは考えていない」と大規模緩和の維持を強調した。

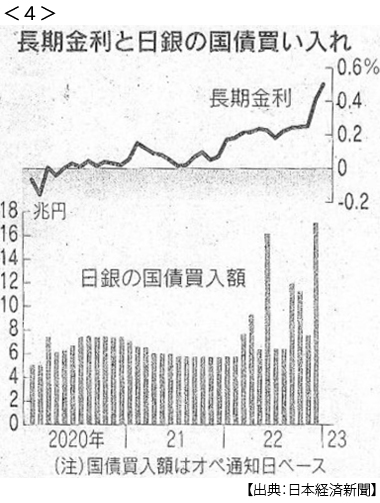

市場では、日銀が緩和政策を続けることができず、さらに事実上の利上げ(10年物国債利回りの許容上限拡大)に出るとの観測が絶えなかった。投機筋は日本国債を借りて売る「空売り」を続ける。これを日銀が買い支える。1月の国債購入額は17兆円超、12月から2ヶ月連続で過去最大を更新していた。しかし3営業日連続で10年物国債利回りは0.5%を上回っていた。

ここで日銀が国債利回り上限を引上げると国債価格は下落し、投機筋はそれを買って返済すれば「安く買って高く売る」ことになる。しかしそこで日銀が例え0.25%の事実上の利上げをしたところで投機筋の売り圧力は収まらない。まだまだ日本国債価格は「強がっている」、つまり市場価格より政策的に高く維持されているからだ。

だからといって例えば0.5%引上げて1.0%にして実勢に近づければ、日銀の緩和政策は市場に敗北したことになり、イールド・カーブ・コントロール(⇒ポイント解説№334参照)政策の全面的な修正を意味する。するとマイナス金利政策も意味がなくなり、金融政策はまったくの市場任せともなりかねない。

そこで現状維持、「待った」だった。ただ「待った」をかけても取り組みが終わったわけではない。さらに投機筋を勢いづけながら不利な状態で「待ったなし」となる。

市場のゆがみリスク

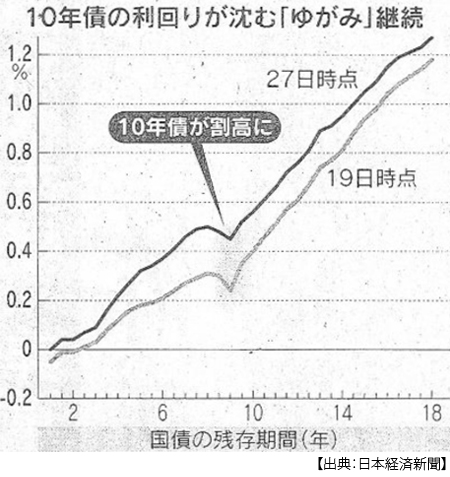

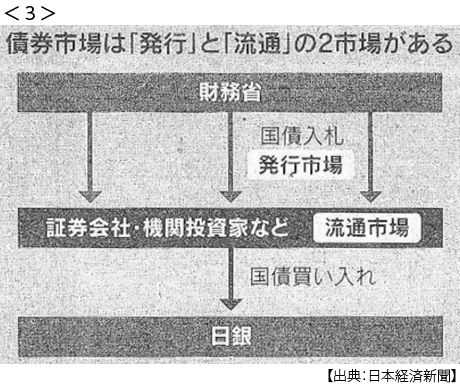

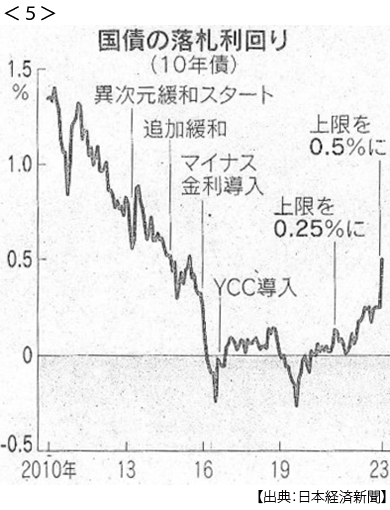

通常、借金返済までの期間が長いほど金利は高くなる。だから国債利回りを縦軸に国債償還期間を横軸にすればグラフは右肩上がりになる。これがイールド・カーブだ。しかし日銀は長期金利の指標となる10年物国債(償還までの期間が10年の国債)を利回り0.25%で無制限に買い続けた。これが指し値オペ(オペレーション)だ。すると10年物より期間が短い9年物や8年物の利回りが高くなった。この国債市場のゆがみを是正しようと前回の金融政策決定会合で日銀は10年物国債購入利回りを0.5%に引上げたのだ。それでもゆがみは是正されなかった。これは10年物国債が依然として実体より高い価格で政策的に維持されているということを意味していると見た投機筋が空売りを仕掛け続けるのだ。

さて10年物国債が長期金利の指標というのは、例えば企業の社債などはこの10年物国債利回りを参考に金利を決める。その10年物国債利回りが実体と乖離しているとみられているならば、投資家はなかなか社債を買おうとしなくなる。困った話だ。

では、なぜゆがみは是正されないのか。市場のゆがみとは需給のゆがみだが、10年物国債の買い手がいないのに価格が高いということになる。そこで今回日銀が編み出した手法が「共通担保資金供給オペ」というものだ。これは国債利回りより低い金利で金融機関に資金を供給し、その資金で国債を買ってもらおうという作戦だ。

いわば金融機関に補助金をだして国債の買い手に仕立てるというもので、さすがは秀才揃いの日銀エリートが考えつきそうなアイデアだが、秀才ゆえにこれが時間稼ぎに過ぎないことは理解しているだろう。そもそも、だからといって金融機関が首尾良く必要な量の国債を買ってくれるとは限らないのだ。

為替リスク

昨年夏以降の急激な円安は、日米金利差の拡大を材料にしたものだった。しかしアメリカの利上げは減速し、日本は事実上の利上げをして日米金利差が縮小した。ドル高に天井が見え、円安に底が見えれば、ドルを売って円を買うのが市場だ。11月下旬には投機筋は1年4ヶ月ぶりにドル売り越しに転じている。そこに円高期待(日銀の金融緩和政策見直し観測)が高まっていた。

12月2日には1ドル=133円台と6週間で14%も円高に振れていた。そこに12月20日の日銀の事実上の利上げというサプライズによって、円相場は130円台を付けたのだった。

円安が悪いのならば、円高は歓迎するべきなのか。分野、階層によってメリット、デメリットがあるが、共通しているのは激しい為替変動はリスクだということだ。言い方を変えれば為替は安定していることが望ましい。

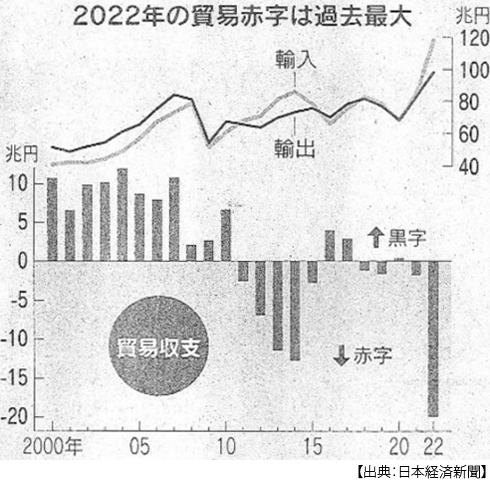

昨年、日本の貿易赤字は過去最大の19.9兆円に達した。円安と資源高の影響で輸入が118兆円と初めて100兆円を超えた。ただ、やはり円安を追い風にして輸出も98兆円と過去最大となっている。円高転換で日本の輸出はどうなるのか。米欧市場は急激な利上げで景気後退が明らかだ。中国のコロナ対策混乱は収束するだろうか。逆に中国経済が回復すれば資源価格は反騰するだろう。

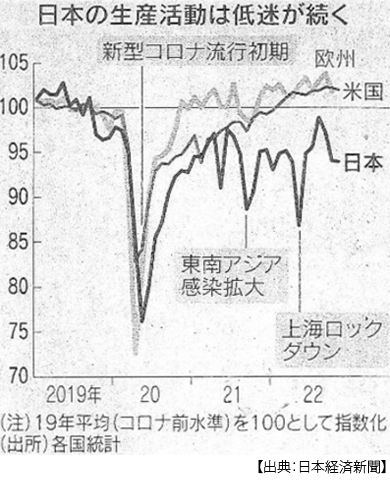

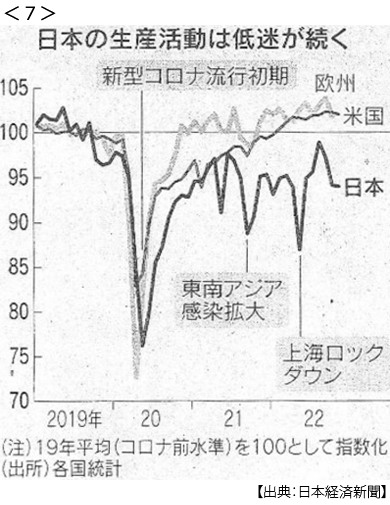

見落としてはならないのは、実際には日米金利差は縮小していない。アメリカの利上げは今年も継続する。インフレが粘り強く、5.5%までの利上げもあり得ると見られている。そして日本の貿易赤字解消の見通しは立たない。そもそも日本の生産活動回復の鈍さは、先進国の中で際立っている。コロナ禍前の2019年と比べてアメリカは2.0%増、欧州は1.8%増であるのに対して、日本はまだ6.0%も下回っている。

為替は予想できないが、日米金利差はまだ広がる、日本の貿易赤字は直ちには解消されない。であるならば円を売ってドルを買う動きが基本となるだろう。問題は日銀の政策修正に対する思惑によって、実体以上に為替変動幅が大きくなり、企業業績見通しが不透明になることなのだ。

インフレ・リスク

ついに日本の消費者物価は4%台に達した。これは第2次オイルショックの影響が残る1981年以来40年ぶりの高水準だ。この物価高は円安が大きく影響していることは間違いない。すると円高転換、少なくとも円安歯止めは物価を抑えてくれるのだろうか。

たしかに現状の1ドル=130円水準は、いっときの140円台より円高だ。しかし1年前は115円前後だったから、まだ15円ほど円安になる。だから輸入インフレ圧力は1年前より高いままだ。資源高をもたらしたウクライナ戦争も、直ちに収束する見通しはない。

さて、日本のインフレはアメリカなどと比べれば低水準だとみられていたが、しかし11月のアメリカ消費支出物価上昇率は5.5%と2ヶ月連続で鈍化し、日本の4.0%とかなり接近してきている。さらに日本の物価で問題なのは、企業物価だ。

企業間取引の物価は昨年過去最高の9.7%上昇し、12月は10.2%上昇している。しかも米欧などの企業物価の伸びは減速しているのに対して日本では高止まりしていることが特徴的だ。企業が売り上げの減少不安から、取引先に対して小刻みに値上げをして消費者価格への転嫁が長引いているのだ。こうした川上から川下への物価上昇の流れは、これからも続く。あるいは本格化する分野も少なくない。

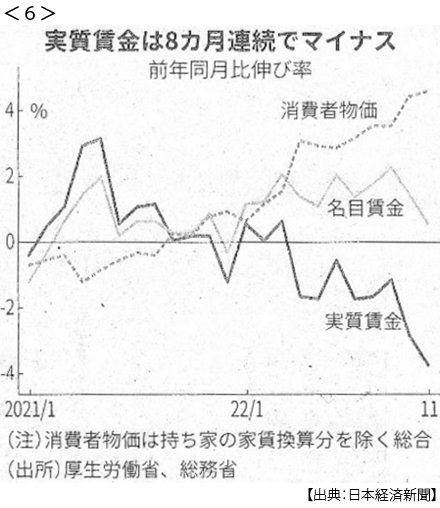

物価は経済の体温だから低ければいいというものではない。長いデフレはいわば低体温症だったのだから平熱まで上がるほうがいい。問題は賃金、そう体力だ。再び米欧と比較すれば日本の賃金上昇はまったく力強さに欠ける。そのため実質賃金(物価上昇率を勘案した賃金)は10月マイナス2.6%でこれは7ヶ月連続の減少で、さらに11月はマイナス3.8%と拡大し、これは8年半ぶりの下落率だった。ここに住宅ローン金利の上昇(1月は9年ぶりの高さ)が重なる。

財政リスク

日本財政は長く日銀緩和に依存してきた。ほとんど利息なしで借入れすることができたからだ。本来望ましい金融緩和の方向性は、第一に借入れ負担が小さいうちに財政を再建すること、第二に借入れを成長に繋げることだったが、日本財政はそのどちらも逆の方向を走ってきた。

税収が過去最高に、とか浮かれているが、日本で過去最高でも国際的に比較すれば伸びは鈍い。IMFによれば過去20年間で政府収入はアメリカが2.6倍、イギリスが2.3倍、ドイツが1.8倍に増えたのに対して日本は1.3倍止まりだった(12月25日付日本経済新聞)。しかもこの収入の7割は社会保障費、国債費、地方交付税交付金が占め、政策経費は残る3割しか使えない。米英に比べれば教育や研究開発など未来への投資が低いという。

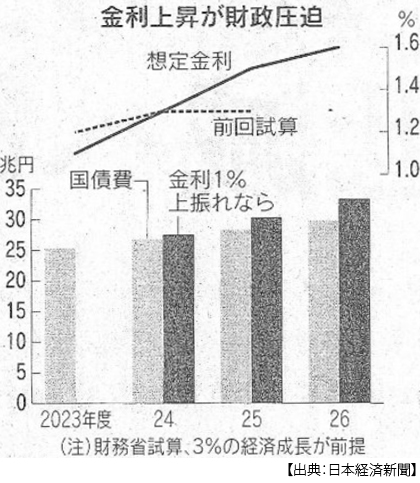

そうしているうちにいずれ日銀緩和は終わる。財務省が1月に示した推計によると、26年度の想定金利は1.1%から1,6%に引上げられ、その結果国債の元利払いに充てる国債費は4.5兆円ほど膨らむ。消費税ならほぼ2%ぶんだ。25年度時点で金利が想定よりさらに1%上がると3.7兆円上振れする。

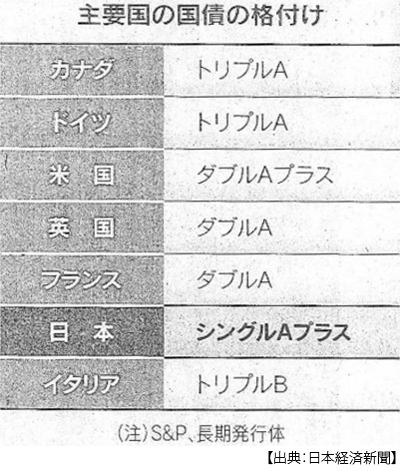

こうなると浮上する悪いシナリオが、日本国債の「格下げ」だ。現在、大手格付け会社の日本国債の格付けは「シングルAプラス」に、2014年の消費増税延期(財政再建先延ばし)で引き下げられた。これから金利が上がり税収の伸びよりも利払い負担が膨らめば、さらなる格下げがありうる。12月25日付日本経済新聞によると、邦銀は日本国債を担保に外銀からドルを借りる仕組みだが、その日本国債格付けが現在よりワンランク下の「トリプルB」に引き下げられると担保として認められなくなる可能性がある。すると邦銀自体の格下げにも直結し、ドル調達に上乗せ金利が求められる可能性がる。

待ったなし

次回の金融政策決定会合は3月9~10日。日銀はまた「待った」をかけると見られている。企業が期末決算を迎えるときにサプライズはないだろうと。そこでマーケットのターゲットは、4月8日の黒田氏が任期を終えて日銀総裁が交代するタイミングということになる。まさに制限時間いっぱいの「待ったなし!」だ。日銀は、総裁交代というまさに「仕切り線」に手を付かねばならない。もし立てなくても「立ち会い」は成立する。市場の踏み込みはそうとう激しいものとなると予想されている。

日誌資料

-

01/01

- ・トルコ、対ロ輸出5割増 中立で実利、原油は購入増

- ・中国景況 低迷続く 12月も「50」割れ 感染拡大が打撃

-

01/04

- ・円上昇一時129円台 7ヶ月ぶり 強まる金利上昇観測 日経平均一時400円安

- ・アップル時価総額2兆ドル割れ 1年で1兆ドル消失

-

01/05

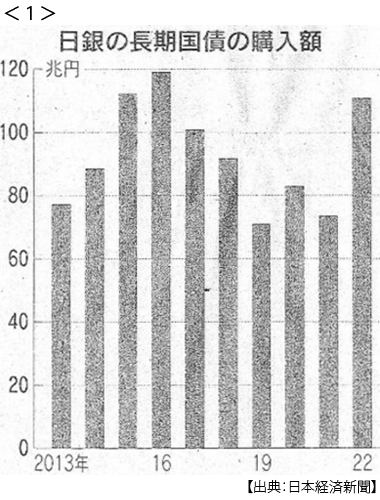

- ・日銀、国債購入111兆円 22年、6年ぶり高水準 <1>

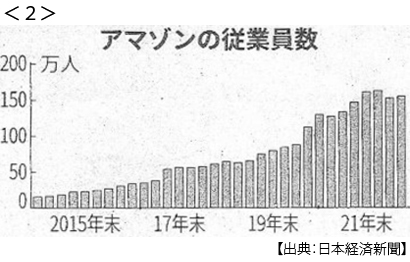

- ・アマゾン、1.8万人削減 景気減速懸念で 19年末80万人が154万人に <2>

- ・FOMC12月要旨 高インフレ「根強い可能性」 早期利下げに慎重

- 23年の利下げ、1人も想定せず 市場と認識食い違い

- ・中国、フィリピン誘い込む 首脳会談 習近平氏 経済協力を「列挙」

- マルコス氏、米中から実利狙う

-

01/06

- ・10年債落札利回り0.5%、日銀上限に 長期金利に上昇圧力 <3><4><5>

- 財政負担は拡大 国債、強まる買い手不在 市場機能に危うさ

- ・インド新車販売初の3位、425万台 昨年、日本抜く 人口・所得増追い風

- 中国2600万台強 アメリカ1540万台 日本、1999年ピーク777万台から半減

- ・実質賃金11月3.8%減 8年半ぶり下落率 物価高が影響 <6>

- ・ロシア、36時間のクリスマス停戦指示 ウクライナは否定的

- ・米貿易赤字11月15.9%減 3ヶ月ぶりマイナス 世界で需要低迷

- ・サムスン営業益16%減 前期、半導体不況が悪化

-

01/07

- ・米失業率3.5%に低下 12月、雇用は22.3万人増 深刻な人手不足続く

- ・ユーロ圏物価9.2%上昇 12月、伸び鈍化 3ヶ月ぶり10%割る

- ・米、ウクライナ支援4000億円 戦闘車、榴弾砲供与 総額240億ドル以上に

- ・米、非製造業景況感悪化 12月、2年7ヶ月ぶり50割れ

-

01/08

- ・米下院議長選が決着 共和マッカーシー氏選出 投票15回目

- 造反保守強硬派(フリーダム・コーカス自由議連)20名に譲歩

-

01/09

- ・日本の生産活動 鈍い回復 コロナ前比6.0%減、米欧は増加 <7>

- 調達、海外依存に弱さ アジア供給網混乱が影響 成長性が高い製品も乏しく

- ・「米利上げ、5月までに5.5%」シティ・グループCEO 23年中利下げはない

- ・企業倒産、3年ぶり前年上回る 昨年民間調査 物価高・人手不足で