今週のポイント解説(37) 11/07~11/13

出口が見えないアベノミクス

1.「出口」に踏み出したアメリカの金融政策

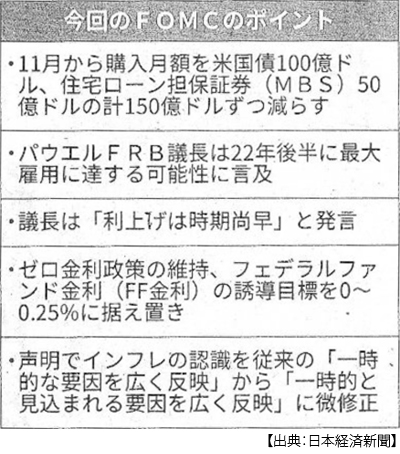

FRBは11月3日、量的緩和の縮小(テーパリング)を11月から始めると決めました。これは金融緩和の「出口」とか、金融政策の「正常化」と呼ばれている政策です。というのも、ゼロ金利だとか中央銀行が莫大な資産(国債など)を購入して資金供給を膨張させることは、よっぽどの場合に限られた政策手段だと考えられているからです。ぼくたちが学生の時代は「禁じ手」だと習っていたくらいです。ですから、正常化は出口なのです。

こうした「非正常な」金融政策は、アメリカではリーマンショックがいわば「入り口」で、それは「異例の量的緩和」と呼ばれていました。その後経済が回復して量的緩和は終了していたのですが、コロナ感染拡大に対応して2020年3月に再開されていました。アメリカ国債を毎月800億ドル、住宅ローン担保証券を400億ドル購入するという内容でした。

今回FRBはこうした資産購入規模を毎月150億ドルずつ減らすことにしたのです。すると1200÷150=8ですから8ヶ月で量的緩和は終了し、それは来年6月になります。そこから今度は利上げです。マーケットは22年末までに0.25%刻みで2回利上げをすると予想しています。

2.険しい正常化への道

でも正常化への道は長く険しいものとなります。1年半以上にわたる量的緩和でFRBの保有資産は約4兆ドルから倍増して8兆ドルを超えています。これからも当面は増えるわけです。量的緩和を終了して、金利を引上げて、保有資産の削減に着手して、はじめて正常化の出口にさしかかるわけですから。正確には今回の決定は「出口に向かう」と表現するべきでしょう。

その出口に向かうこと自体、たいへんな道のりです。第一に、大規模な量的緩和で供給された資金は株価を高騰させ、海外にも流れていきました。第二に、量的緩和は大規模な財政支出を支えてきました。第三に、資金供給と財政支出によって雇用の回復を支えてきました。つまりアメリカ経済は、金融緩和に依存しない経済成長を金融正常化のスケジュールに合わせて立て直していかねばなりません。

アメリカ経済だけではありません。ドルは国際通貨です。アメリカの金融政策正常化は、世界への資金供給の先細りを意味します。さらに量的緩和縮小はアメリカの長期金利を上昇させ、ドル高への転換をもたらします。すると新興国に流入してきた資金は逆流し初め、ドル建ての債務は膨れます。

3.それでも出口に向かうのはなぜ

インフレです。世界経済は長く低金利・低インフレのぬるま湯を「適温」と感じてそれに依存してきました。しかしコロナ・パンデミックによって中央銀行は資金供給を政府は財政支出を急増させてきました。そして感染拡大が落ち着いて需要が急回復するもののそれに供給が追いつかず、物価が急騰し始めたのです。このテーマについては、今年5月に書いた「インフレの足音」(⇒ポイント解説№266)と10月に書いた「インフレなのに景気が回復しないかも」(⇒ポイント解説№283)を参照してください。

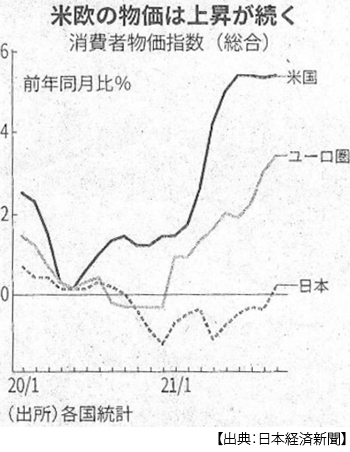

アメリカの9月の消費支出物価は4.4%、10月の消費者物価指数は6.2%も上昇しました。30年ぶりの高水準です。もともとFRBの金融緩和政策は物価上昇率2%を目標にしていましたから、それをはるかに超えています。それでもFRBは政策転換のリスクを恐れて、時間をかけて市場と対話し、雇用の回復を待ちました。

しかし、もう猶予がなくなったのです。FRBは今のインフレは需要に供給がおいつく「一時的なもの」だと判断していましたが、供給制約(物流の停滞、人手不足など)は長期化する展望ですし、原油価格の高騰や異常気象による穀物生産の減少など、物価が上昇する材料だらけです。

こうなると、個人も企業も物価が上がるだろうと予想し始めます。市場というものは厄介なもので、みんなが物価が上がると予想すると実際に物価が上がるのです。そうなると金融正常化どころではなくなります。一段と厳しい金融引き締めが必要となり、景気は冷え込むでしょう。今、手を打たねばならない、ということなのです。

4.アメリカの金融政策は世界に波及する

国際通貨ドルを供給するアメリカの金融政策転換は、当然世界の金融政策に波及します。FRBが11月にも量的緩和縮小に踏み出すことは繰り返しアナウンスされていました。国際金融市場の混乱を最小限にするためです。9月9日には欧州中央銀行(ECB)が理事会で債券購入ペースの縮小を決めました。その前にカナダやオーストラリアは量的緩和縮小に動いています。

10月26日付日本経済新聞によると、2020年に利上げした国は9ヵ国、利下げした国は71ヵ国だったものが、2021年には利上げした国が32ヵ国、利下げした国は8ヵ国と大きく逆転しています。

経済再開による需要回復や資源高、供給制約によって程度の差こそあれ、どの国にもインフレ圧力が高まっています。しかし単独で利上げをすれば景気を冷やし、通貨高で輸出を減らすでしょう。反対にアメリカの量的緩和縮小に大きく遅れれば資金流出と輸入インフレを招くでしょう。

11月3日のFRBによる量的緩和縮小決定の直後の10日、アメリカの10月の物価上昇率が6.2%と加速したことが発表され、アメリカの長期金利は急上昇しFRBの利上げ開始のタイミングが早まるという観測が浮上します。すると11日にはメキシコとペルーが4会合連続の利上げを決めました。

当面、金融緩和政策からの転換の連鎖は続くと見られています。その中でさて、日本はどうでしょう。いくつかの点で、日本は例外的な状況に置かれています。

5.日本の悪いインフレ

景気が良くなる、つまり消費や投資といった需要が大きくなって物価が上がる、いわゆるデマンド・プル・インフレは、もちろん急激なものはいけませんが「良いインフレ」と言えるでしょう。しかし、景気はまだ回復していないのに資源や資材、食料などの物価が上昇するコスト・プッシュ・インフレは困ります。それは「悪いインフレ」です。

日本の物価は9月、2020年3月以来ようやくプラスになりました。それもわずか0.1%です。欧米とはかなりの差があります。医療逼迫によって緊急事態宣言が長期化した影響もあるでしょう。実際9月の消費支出は前年同月比1.9%減っています。7~9月のGDPは年率でマイナス3.0%でした。どうみても需要の回復は見られません。

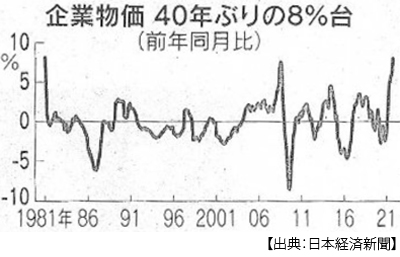

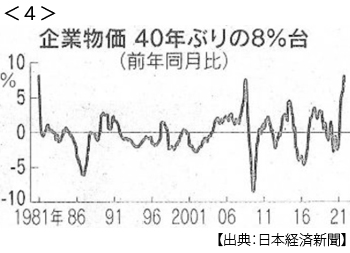

しかし、消費者物価ではなく企業物価(企業間売買の物価)は10月、前年同期比8.0%上昇しました。これは40年ぶりの伸びです。40年前と言えば1981年、第2次オイルショックの影響が残っている時期です。さらに円安の作用が重なって輸入物価は前年同期比38.0%と比較可能な過去最高を記録しているのです。

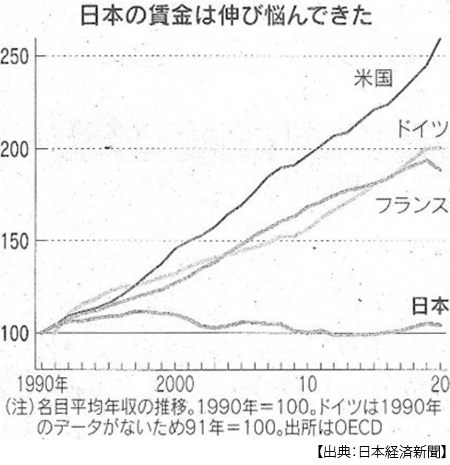

深刻なのは、企業はこのコスト増を消費者に転嫁できないでいることです。賃金が伸び悩みかつ老後への不安が高まる日本では、家計は消費より貯蓄を選択するのは無理のないことです。しかしそれでは企業収益を圧迫し、賃金を下押しし雇用が不安定になる悪循環に陥るでしょう。円安の加速が、この事態を悪化させています(⇒ポイント解説№284「悪い円安」参照)。

多くの国はそうした事態を恐れて、金融政策の転換に踏み出しているのです。それでも日本は動きません。動けないのです。

6.アベノミクスの呪縛

じつは日本の金融政策は、政治に縛られています。日銀は、アベノミクスによって政治的独立性を奪われています。2012年12月の衆院選で政権交代を果たした安倍政権の公約は「円高デフレの克服」でした。2013年に政府は日銀と共同声明を発表し、「異次元の量的緩和」を発動します。日銀は毎年80兆円の国債を購入し、通貨供給量を2倍に増やし、物価上昇率を2.0%にするというものでした。それがアベノミクスです。その規模も異次元ですが、当時ぼくが驚いたのは政府・日銀共同声明です。

この異次元緩和によって円の価値はどんどん下落していきました。円安ですね。為替差益で企業収益は膨れ上がり、割安感から株価も上がりました。日銀はETF(上場投資信託)というリスク資産まで購入してこの株価を下支えしてきました。政府は金利の付かない借金(ほぼゼロ金利国債発行)を増やして財政再建を先延ばしにしてきました。しかし、賃金はいっこうに上がりません。円安のぶん、日本の購買力は弱くなっていきます(ドル建て商品を購入するのにより多くの円が必要になる)。それが今、感染拡大は落ち着いても個人消費が増えない原因です。

すでに円安で輸出は増えないことは明らかですし、株価を押し上げる作用も薄れています。企業収益を圧迫し、消費を萎縮させるでしょう。景気が回復しないまま、物価だけが上昇する「悪いインフレ」を放置するわけにはいきません。中央銀行は「物価の番人」です。政治から独立して本来の役割を果たさなければなりません。

今、「円高デフレの克服」を目的にした政府・日銀共同声明に意味があるでしょうか。しかし日銀との政策協定の見直しには、アベノミクスの総括が必要です。

菅政権は「安倍政権の継承」でしたから見直しは望めませんでした。岸田政権になっても変わりません。それどころかアメリカが金融政策転換を決定する直前の11月2日、鈴木財務大臣と山際経済再生担当大臣は日銀の黒田総裁と会談をして、政府・日銀共同声明を再確認しているのです。これが市場に対するアナウンスです。

いったい何に忖度しているのでしょう。これでは「新しい資本主義」どころか「古ぼけたアベノミクス」です。じつはすでに日銀はこっそりと資産購入を減らしています(ステルステーパリング)。それでも日銀が量的緩和で膨らませた保有資産の対GDP比はFRBのそれをはるかに上回っています。それは「出口」への道のりがいっそう厳しいということを意味しています。でも共同声明を見直せない、アベノミクスを総括できないのです。

中央銀行が政局に巻き込まれ、アベノミクスに縛られている。物価の番人であるべき中央銀行が政治から独立して動けない、そのリスクを過小評価してはならないと思います。

日誌資料

-

11/07

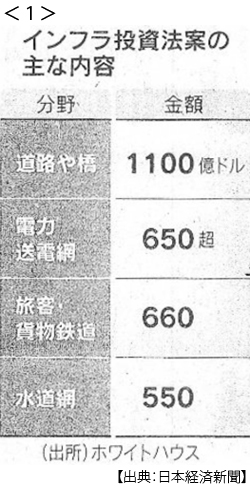

- ・米インフラ法案成立へ 1100兆円規模、輸送網・EV設備整備で成長底上げ<1>

- ・森林破壊防止「30年までに」 COP26 130ヵ国超が目標、実現に壁

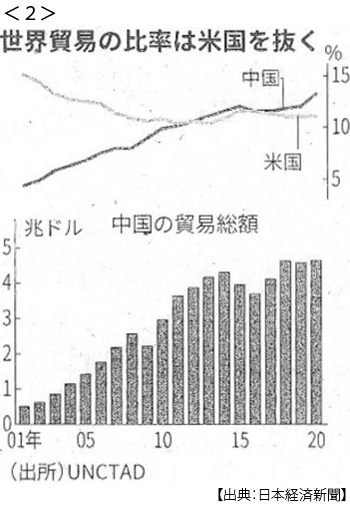

- ・中国WTO加盟20年 貿易総額9倍に 世界シェア、米超え <2>

- ・衆院選投票分析 日本に潜む政治の分断

- 40歳未満だけ→自民300に迫る(261+34) 高齢層と女性→過半数下回る(-31)

-

11/08

- ・半導体国内生産に補助金 TSMC(台湾最大手)、第1号認定へ

- ・金融連合、脱炭素に1京円 世界450社投融資、今後30年で

-

11/09

- ・経常黒字31%減 9月 自動車減産・原油高で2ヶ月連続貿易赤字

- ・「円安・株高」薄れる連動 海外生産拡大、輸入負担は大きく 強まる副作用

-

11/10

- ・物価上昇 身構える世界 脱炭素・コロナ・米中対立 供給制約長期化も

- ・米議員団が台湾訪問 軍用機使用、中国は反発

- ・ガソリン車「40年ゼロ」 COP26 新車販売で24ヵ国が宣言

-

11/11

- ・米物価6.2%上昇 10月、31年ぶり伸び率 FRB利上げ観測再び 円と株下落

- NY株240ドル安 金利上昇が影響

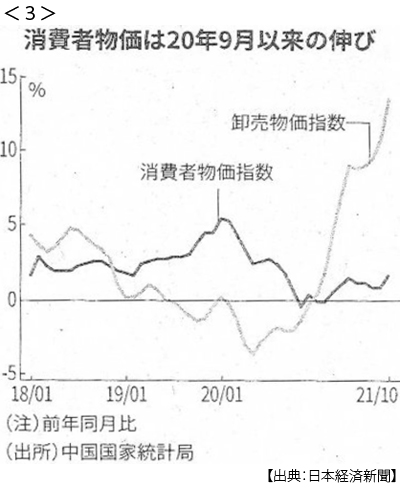

- ・中国資源高、家計にじわり 10月卸売物価13.5% 必需品にも波及、消費に影<3>

- ・企業物価40年ぶり伸び 10月8%上昇 原油高・円安で <4>

- ・仏原発回帰 産業支援狙う マクロン氏、建設再開を発表 脱炭素へ世論も背景

- ・米中、気候変動で共同宣言 COP26 協調演出、目標据え置き 米中首脳、近く協議

-

11/12

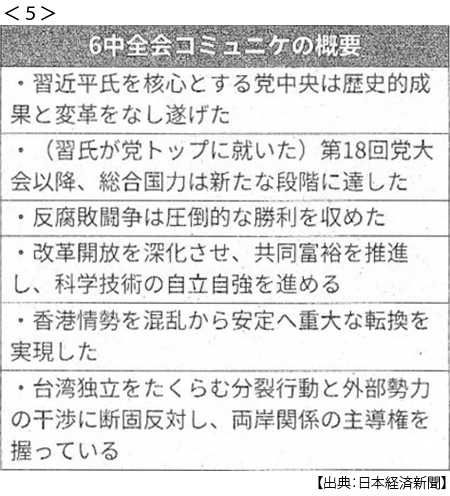

- ・中国、第3の歴史決議採択 6中全会(第19期中央委員会第6回全体会議)<5>

- 社会主義回帰 習氏3期目へ 毛・鄧氏と同列に 強まる統制、民間の活力そぎ成長阻害も

- ・中国「独身の日」セール アリババ取扱高9.5兆円 統制強化でも過去最高

- ・中南米で利上げ相次ぐ 米量的緩和縮小 通貨安懸念に対応

-

11/13

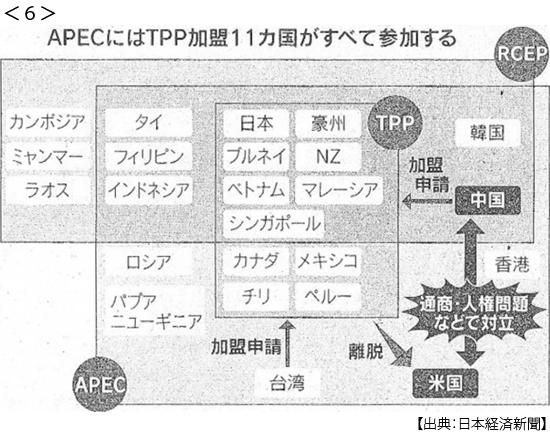

- ・APEC(アジア太平洋経済協力会議)閉幕(12日、オンライン) <6>

- TPP加盟へ中台支持訴え 各国の姿勢まだら模様

- ・習氏3期目、分配へ税改革 不動産や嗜好品に的、「共同富裕」推進

- ・COP26会期延長 途上国支援など難航 合意再改訂案協議へ

- ・米中首脳協議15日に オンライン 緊張緩和へ協力探る

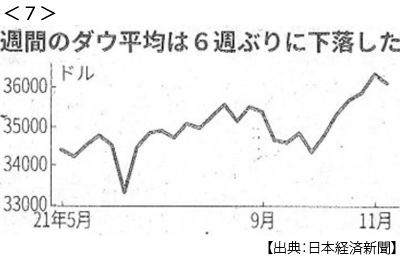

- ・NY株6週ぶり下落 インフレ懸念強まる <7>