今週の時事雑感 11/14~11/28

高市さんへの贔屓の引き倒しが心配だ(その1.「働いて×5」)

ぼくは高市早苗さんを応援している。阪神ファンだからではない。女性初の内閣総理大臣だからだ。なんとしてでも成功して欲しい。かりにも「やっぱり女だからダメだった」とかになって欲しくない。他にも例えば連合会長の芳野さんとか、財務大臣の片山さんもそうだ。好きか嫌いかなんて野暮なことを聞いてはいけない。日本の著しいジェンダーギャップを少しでも克服することになるのなら、個別政策の考え方が違うくらいのことはたいした問題ではない。もう思想信条が違うからといって対決するほど若くもないが、しかし応援しているからといって批判しないほど年老いてもいない。応援と批判が両立することは、それこそ阪神ファンの皆さまにとっては日常の風景なのだ。

さて高市さん、おかげさまでものすごい支持率だ。それこそ甲子園の阪神ファンの、試合なんかより応援そのものが目的な人たちくらいの支持率だ。試合のほうも幸先良く、「結果はアウトだがいい当たりだった」を連発だ。ところが手が(口が)滑ったのか、投球がバッターの向こうずねに当たってしまった。特に痛い箇所だ。痛いものだからバッターは汚い言葉で罵った。ピッチャーも帽子を取って軽くペコリすれば済むところだ。それがだ、両軍ベンチから選手たちが飛び出して対峙するものだから、もう引っ込みが付かない。下手をすれば試合そのものが台無しになってしまう。

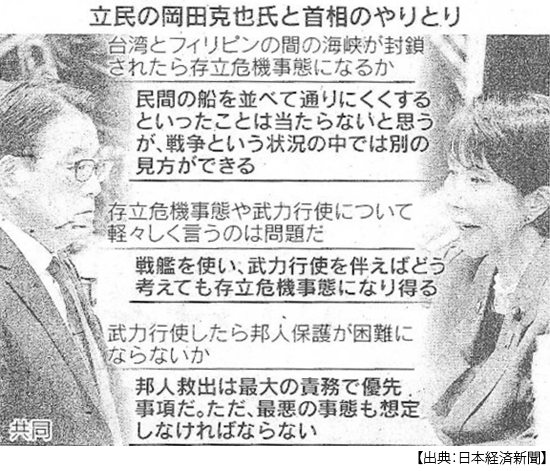

11月7日の衆院予算委員会、高市さんは台湾有事において「(中国が)戦艦を使って武力の行使を伴うものであれば、これはどう考えても存立危機事態になり得るケースだと私は考える」と述べた。つまり中国が台湾に海上封鎖をしてそれを解くためにアメリカ軍が来て、そこに中国による武力行使があったなら、日本の存立が脅かされるから自衛隊が武力行使をすることが可能になりうると、具体的なケースを示して認識を表明したのだ。

さて、この言質を巡る議論にはしかるべきプライオリティがあるとぼくは思う。つまり第一に、これは日本が他国に武力行使をする具体的なケースについて初めて内閣総理大臣が言及したのだから、その是非を国会で議論し、日本世論が広くその議論に参加するべきだ。そのうえでその発言に対する海外の、なかでも武力行使の対象となった国の反応に対する評価、それは第二だ。これは大事な軽重なのだが、しかし事態は第一の議論はさておき、それをぽんと超えて、第二の問題が沸騰しているのだ。

だから行儀良く議論を進めよう。その第一の「発言の内容そのものに対する評価」だ。高市さんのこの発言に驚かない人は、もともとはこの問題に関心がなかったに違いない。これを「従来の政府の立場を変えるものではない」というのは、どうも無理がある。かりに高市さんが指摘した「どう考えても存立危機事態になり得るケース」が本当に従来の政府の立場だとしても、それが初めて具体的に、国会で、それも自衛隊の最高指揮官が明言したのだから、驚くのがふつうだろう。

存立危機事態だということは自衛隊が出動して集団的自衛権を行使するのだから、示されたケースではつまり日本が中国と戦争を始めるということだと聞こえても、なんら論理の飛躍ではない。それを国民は、台湾や中国に在留している邦人は、なにより自衛隊員は、どう思うのだろう。「そんなこと聞いてないよ」が本音ではないだろうか。

そんな存立危機事態を想定しているのに、そのケースに対応した演習も訓練もしてない。邦人救出のガイドラインも示されていない。演習も訓練もしていないのに、そのケースに対応できるわけがない。対応できないから在外邦人ならびに自衛隊員の犠牲はとんでもないことになる。でも演習も訓練もしないのは当たり前だ、相手を刺激するからだ。そして相手に手の内を見せてしまうことになるからだ。だから演習も訓練もしないけど、政府は(あるいはもしかしたら、たぶん高市さん個人は)そうすることを想定しているというのだ。そんなことを国会で具体的に明言したのだ、みんな驚かないのだろうか。

これは「踏み込みすぎた」として国会内で撤回したほうがいい。なるべく早く!なぜなら、この発言の撤回を中国に要求されたら、撤回できなくなるからだ。そのチャンスは立憲の大串さんが撤回を求めたときだった(11月10日)。しかしなんと高市さんは「台湾海峡を巡る最悪の事態を想定して、少し具体的に答弁した」と、まさかうまい言い訳になると思って付け足したのだろうか、さらにリアルに生々しくし語ったうえで「従来の政府の立場を変えるものではない」として、撤回を拒否したのだ。

ここは、「少し踏み込みすぎた。存立危機事態に当たるかどうかは全ての情報を総合し、客観的、合理的に判断する」、したがって「具体的なケースに言及した部分については撤回する」と答えるべきだったのだ。そうしなければ中国との関係がどうなるか、高市さんは勉強家だからわかっている。同時に、高市さんは大幅に右に寄った保守層の期待を背負っていることをしっかり自覚している。だから高市さんは、日中関係悪化による国益の損失より、自身の支持率の維持を選択したのだ。その態度は、保守ではなく保身だ。そしてその結果、支持率は維持された。じつはそこに大きなリスクが潜んでいる。

支持率ばかりではない。多くの専門家が高市発言を擁護するようになる。その典型が「当たり前のことを言ったに過ぎない」という類いだ。はてさて「Aがぼくの仲良しの友人を殴り続けたら、ぼくは(他に手段がなければ)Aを殴ってでもやめさせるだろう」、かりにそうなりうることは当たり前だとしても、当たり前なのならわざわざそう言う必要があるのだろうか。言われたAは、どんな気持ちになるだろうか。

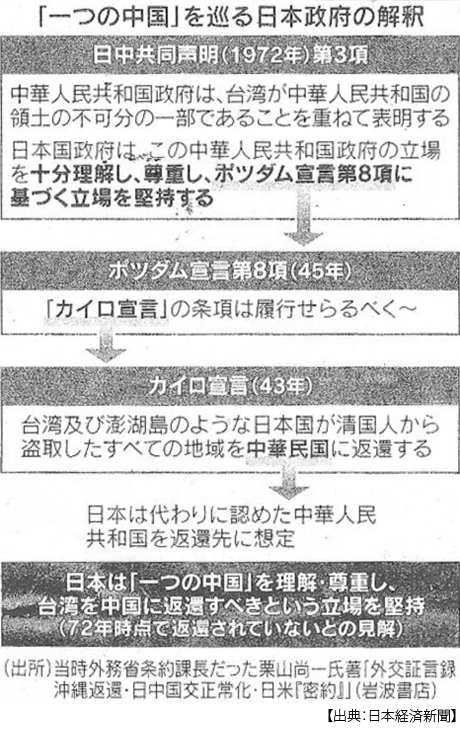

とくに日中間において台湾問題については、たとえどんな「当たり前のこと」であっても、具体的に表現してはいけないのだ。それはぼくの意見ではない、日本の歴代内閣の立場だ。それが「あいまい戦略」だ。この問題について日本は(ここが大切なポイントなのだがアメリカも)、2つの国際的な約束の間で齟齬を抱えている。一つは日米安全保障条約(1960年)第6項で、米軍は「極東における国際の平和および安全の維持に寄与するために」日本の施設や区域を使用することができるとしている。その「極東」には台湾が含まれているのだ。一方で、1972年に日中平和友好条約が結ばれ、その第1条では「主権および領土保全の相互尊重」を約束し、日中共同声明ではその第3項で、中国は「台湾が中華人民共和国の領土の不可分の一部であることを表明する」、日本は「この(中国の)立場を理解し尊重する」と約束したのだ。

こうして日本もアメリカも中国と国交を正常化し、台湾とは国交を断絶した。その後もアメリカは「台湾関係法」によって台湾に自衛手段としての武器売却を認めているが、台湾有事にさいしての軍事行動は「あいまい」にしている。したがって日米安全保障条約がどのように発動されるかも「あいまい」にされ、だから当然日本の集団的自衛権発動に関わる存立危機事態と台湾との関係も「あいまい」だったのだ。

それなのに、高市さんは具体的ケースについて初めて言明したのだ。それが驚くべき出来事だったということを、まずは前提にして議論しなければならないと思う。みんな困っただろうからだ。自民党はもちろん、野党も、アメリカ国務省も、中国外交部も。スルーできないし、深掘りしたくないし。でもそこは高市さん自身が「具体的ケースに言及した部分については撤回する」とだけ言いさえすれば、もう中国は撤回を要求する意味を失うし、アメリカ国務省もそれにコメントする必要もなくなるのだ。

でも高市さんは撤回しない。ここで問題をさらに複雑にしたのが中国の駐大阪総領事のSNS投稿だ。11月8日「(勝手に突っ込んできた)その汚い首は一瞬の躊躇もなく切ってやるしかない。覚悟はできているのか」。ぼくが( )で括った箇所は、多くのメディアでは省略(?)されていた。ぼくはこの( )内があるかないかで随分と印象が違うと感じていた。( )内があれば「台湾問題に首を突っ込めば」と読むこともできるし、それがなければまるで高市さんの首を切るかのように聞こえる。よりセンセーショナルな響きを欲しがるメディアの習性か。いずれにせよ外交官として極めて不適切な表現であることに違いはない。そして投稿は直ちに削除された。

さて、攻守逆転だ。高市発言の是非は棚上げされ、セツケン総領事の不適切投稿が一気にクローズアップされるようになる。初めに指摘した「これは大事な順序なのだが、しかし事態は第一の議論(高市発言の評価)はさておき、それをぽんと超えて、第二の問題(対象国の反応への評価)が沸騰しているのだ」となっていく。

事態は玉木さん(国民民主党代表)の「ペルソナ・ノン・グラータ」発言(11月11日)で一気にヒートアップする。ペルソナ・ノン・グラータ、受け入れがたい人物、おもに外交官に対して理由を説明することなく召喚あるいは任務の終了を要求することで、外交手段の劇薬とされるものだ。なぜ玉木さんはそんな先行きが見えない危険な発言をしたのだろう。

思うに日本政治は、まだ参政党ショックを引きずっているのではないだろうか。多少引きずるのはかまわないが、「もっと右に、もっと減税」が票になると計算するのは、他に票になる政策を持ち合わせていないからではないだろうか。

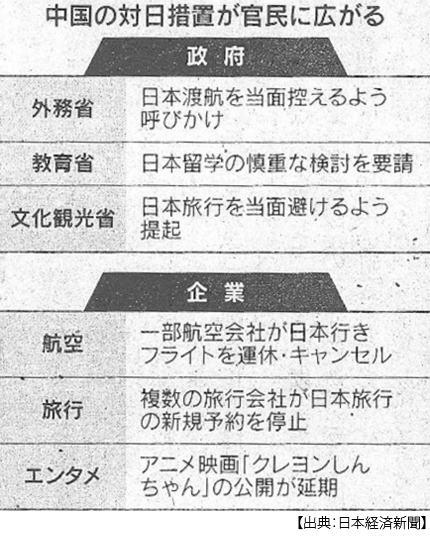

それはさておき、ペルソナ・ノン・グラータを突きつけられた習近平指導部はどう出るのか。固唾を飲み込むとはこのことだ。ところが中国の報復は、ぼくにとっては意外なほど穏便だった。こう言うと「中国寄り扱い」されるのだが、いやなんといっても習近平指導部にとって台湾問題は「核心中の核心」、そこに日清戦争で台湾を割譲された日本に武力行使の姿勢を示されたのだから。しかも習さんと高市さんは1週間前に首脳会談をしたばっかりで、顔に泥を塗るとはこのことだ。ところが習さんどうしたことか、今のところとても尾を踏まれた虎のようには見えないのだ。

中国当局はまず11月14日に、「身の安全の重大なリスクがある」から日本への渡航を当面控えるよう注意喚起した。19日には「日本側が約束した技術資料を提出できていない」から日本産水産物の輸入を停止したことがわかった。陰湿なようにみえるが、ボクシングで言えば距離を測るジャブだ。なによりそれら措置に高市さんの発言撤回を条件に付けていない。高市さんの発言撤回できない事情をわかったうえなのか、たとえ日本側の撤回がなくても中国は措置を終わらせることができる建て付けだ。

ここでおおいに話題になったのが、劉中国アジア局長のポケットに手を突っ込んだヤンキー対応だった。たしかに異様だし、むかつくが、注目するべきは「何も言ってない」ということだ。日本のアジア大洋州局長が北京に行って言われたことは、「一つの中国の原則」と高市発言への「厳正な申し入れ」だったから、あらためて特別なことは何も言っていない。これだけではまるで「弱腰対応」になってしまいかねない。そこでヤンキー対応の映像でマウントを取ったかの空気感を出した、そんな寸劇なんだなと、ぼくには見えた。

ぼくは素人だから専門家の意見を拝聴するのだが、どうも判然としない。中国が出すサインは何を意味しているのか。エスカレーションの前のローギアのエンジンふかしなのか。あるいは中国としてもこれ以上、高市発言に付き合って事態を悪化させたくない。ここはなんとか習さんの顔を立ててくれ、なのか。なんとかそこを探って欲しい。それこそ、ここからが外交ではないのか。しかし中国とのパイプといっても、前幹事長の森山さんとは「石破おろし」で撃ち合ったところだし、ましてや公明党とは決別したばかりだ。パイプは、詰まっている。

日中パイプといえば首切り投稿のセツケンさんもポケット両手の劉さんも、知日派で知られた対日ラインだそうだ。習さんは日中首脳会談もギリギリまで乗り気ではなかった様子だった。それを対日ラインの報告を信じて高市さんに会ってみたら、いきなり新疆ウイグルと香港の人権問題を突っ込まれた。対日ラインたちは、これでは自分の首切りのほうが現実問題になる。だから過激なSNS投稿になったり、ヤンキー風威圧になったりしたのだろうか。ざまあみろではない、日中パイプの破損具合が心配だ。

ぼくは、高市さんへの贔屓の引き倒しが心配だ。高市さんは人気者だ。余談だが、ぼくは最近人気者が理解できなくなっている。石丸さんとか立花&斉藤さんとか、いわゆるSNS時代の人気者だ。でも高市さんは少し分かる、頑張り屋さんだからだ。信念も野心もあるから頑張るのだろう。心配なのは、その信念と野心は「国家」が勝ちすぎているようなところだ。しかも「強い」が前面に出てくる。言い換えれば「暮らし」や格差解消という「支え合い」や「寛容」の視野が見えにくい。でもそれだから、つまり「強い国家」が前面に出ているからこそ人気者で、贔屓にされるのだろう。しかし、その行き過ぎ感が避けられない贔屓が引き倒すのは、高市さん自身だけでない。

日中関係が悪化すればするほど、むしろ高市さんの支持率は固く高止まりしているようだ。比率で言えば、圧倒多数が中国に親しみを感じていない(嫌いだ)からだろう。比重で言えば、日本経済は中国経済と大幅に相互依存しているにもかかわらず。

そして恐ろしいことに、高市さんは懸命に中国と対峙しているのだから、高市さんの他の政策および発言を批判することは「国益に反する」というような発言が急激に増殖しているのだ。それも突出しているのではなく、広く世論を染色しているように見える。なにかそう、フランク・ハヴロフ著『茶色の朝』のSNS時代バージョンのような世相だ。

どうやらこの雑感も、その2.に続きそうだ。同じ話題を繰り返しだしたらしかるべき「テスト」を受診したほうがいいらしい。思い当たる節がある。

日誌資料

-

11/14

- ・米、東南ア貿易に「毒薬条項」 中国接近を阻止 <1>

- 自国に不利な協定、他国と結べば一方的に「合意」破棄

- ・日産、ホンダと車両開発へ 協業で米国テコ入れ

- ・日経平均、一時1000円超安 NY株797ドル安 米利下げ観測後退で

- ・円独歩安 薄い介入警戒 一時155円台 財務相けん制、強さ欠く

-

11/15

- ・中国、訪日自粛呼びかけ 台湾発言受け 「安全に重大リスク」

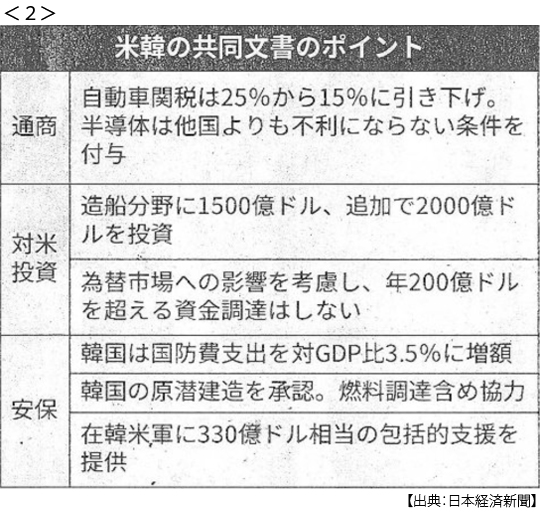

- ・在韓米軍支援5兆円 韓国、国防費3.5%に 米、原潜建造を承認 <2>

- 東アジアの軍拡加速 韓国、ウラン濃縮模索 当面は米が燃料提供 中国の反発必至

- ・仏、官民でシーイン拒絶 米関税余波、中国品の流入警戒

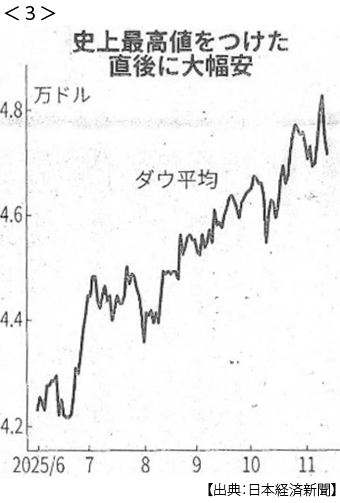

- ・NYダウ、2日で1100ドル超安 来月利下げの観測後退 <3>

-

11/16

- ・首相、積極財政へ「制約」外す 基礎収支目標 初年度は投資先行

- ・ロシア戦時経済 減速鮮明 7~9月0.6%成長 人手不足 原油安が追い打ち

-

11/17

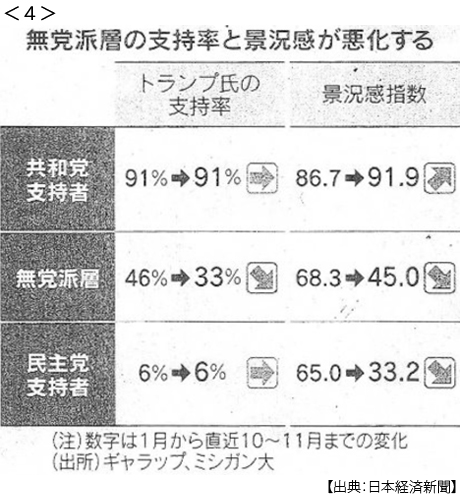

- ・失速し始めたトランプ2.0 離れる無党派、譲歩やめる中ロ <4>

- 内政・外交とも誤算 現実路線にはジレンマも

- ・GDP年率1.8%減 7~9月年率 6期ぶりマイナス 輸出減、米関税響く

-

11/18

- ・日経平均、一時1200円超安 NY株557ドル安 円、対ユーロで180円台

- ・ガザ和平、米国案採択 安保理 国際部隊派遣を承認

- ・対ロ制裁法案 採決支持 トランプ氏 エネ輸入国、最大500%関税

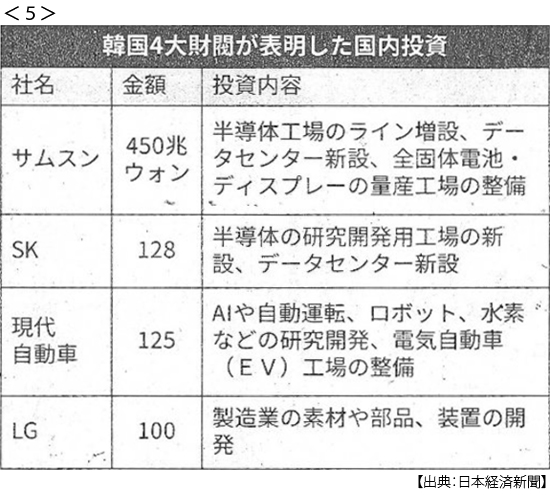

- ・韓国財閥85兆円国内投資 米関税による産業空洞化防止 <5>

- 半導体・AI・自動車 次世代技術を育成

-

11/19

- ・中国、官民一斉に対日威圧 各省庁「渡航自粛を」 習氏「台湾」譲れぬ一線

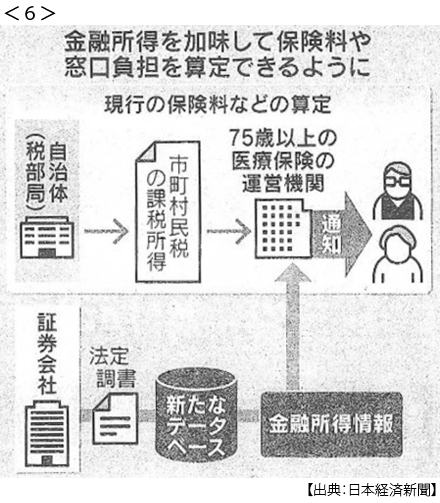

- ・高齢者の金融所得に網 保険料に反映 現役負担軽く 20年代後半に導入 <6>

- ・NY株4日で2100ドル安 AI過熱へ警戒続く 4月以来の下げ幅

-

11/20

- ・「日本産水産物、約束の資料出さす」 中国、輸入を事実上停止

- ・米、サウジと危うい蜜月 トランプ氏、皇太子と会談 F35売却、貿易協定合意

- ・富豪エプスタイン氏資料 米議会が公開承認 トランプ氏、早期幕引き狙う

- ・円下落、一時157円台 長期金利1.8%に上昇

- ・エヌビディア最高益 8~10月 65%増、市場予想超す 日経平均5万円回復

-

11/21

- ・経済対策21.3兆円に 大型減税含め 事業規模42.8兆円

- ・ゼレンスキー氏 迫る政治刷新 汚職事件で野党反発

- ・消費者物価3.0%上昇 10月、2ヶ月連続伸び拡大

- ・米テック株 一転急落 乱高下、7ヶ月ぶり変動幅 日経平均一時1200円安

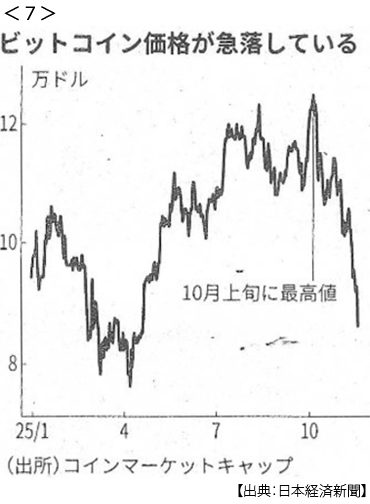

- ・ビットコイン価格急落 一時8万6000ドル 最高値から3割安 <7>

-

11/22

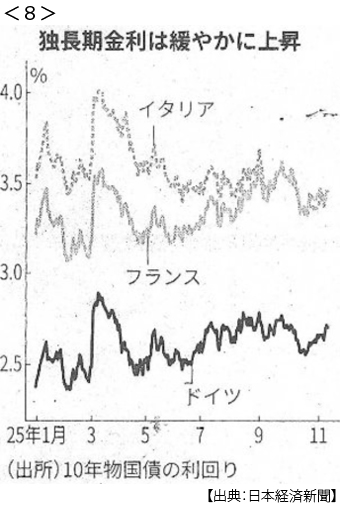

- ・独国債「大増発でも買い」 信用高く米からシフト <8>

- ・和平合意「27日までに」 米、ウクライナに迫る ゼレンスキー氏「尊厳か米国か」

- ・「党派超えて支える」トランプ氏次期NY市長と会談 融和前面に

-

11/24

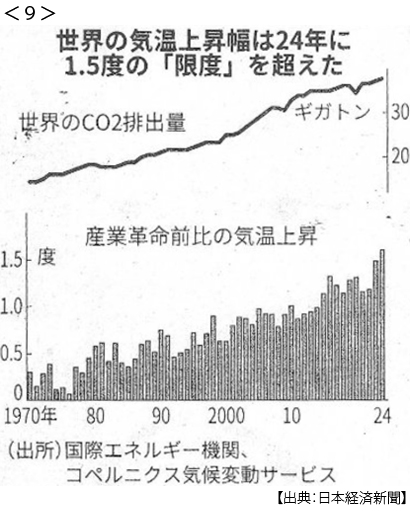

- ・COP30周年の漂流 米不在 温暖化対策の機運後退 <9>

- 先進国・途上国まとまらず 分断で骨抜きの合意 中国、環境覇権へ「ひも付き支援」

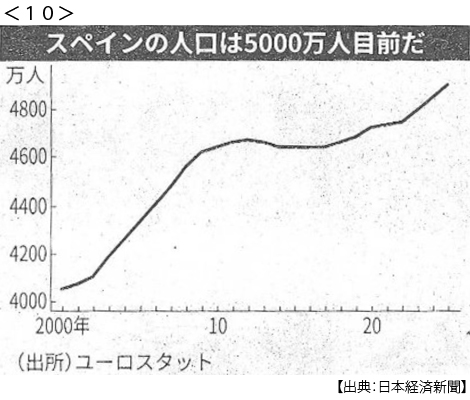

- ・スペイン 移民増やし成長 1人当たりGDP日本超え <10>

- 農業や建設の担い手に 中南米から、親和性高く

-

11/25

- ・香港も日本と交流停止 中国政府と歩調 ビジネス停滞怖れ

- ・トランプ氏「米中は強固」電話協議 習氏は台湾巡る立場説明

-

11/26

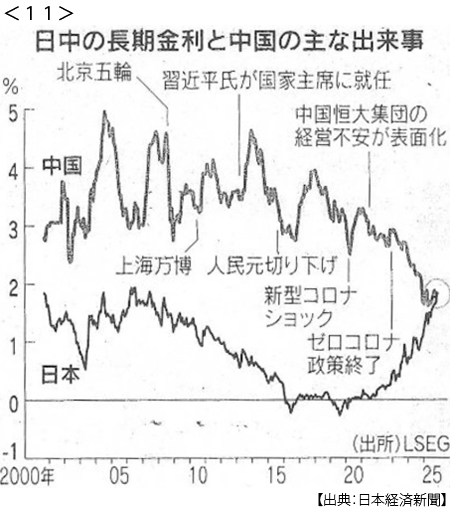

- ・長期金利、初の日中逆転 中国、デフレで歴史的低位 内需低迷 <11>

- 日本、財政拡大方針で上昇

- ・アルファベット時価総額4兆ドルに迫る エヌビディアは3%安

- ・米ロ、UAEで和平案協議 ウクライナの主張反映 19項目に ロシア外相は反発

-

11/27

- ・国債利回り、上昇圧力強く 40年債落札、最高の3.555% 予算膨張で増発警戒

- ・仏大統領、来月に訪中 3~5日 習氏と会談、G7連携協議

-

-

11/28

- ・中国企業 4分の1が赤字 1~9月、過去最悪 不動産や太陽光、低迷深刻

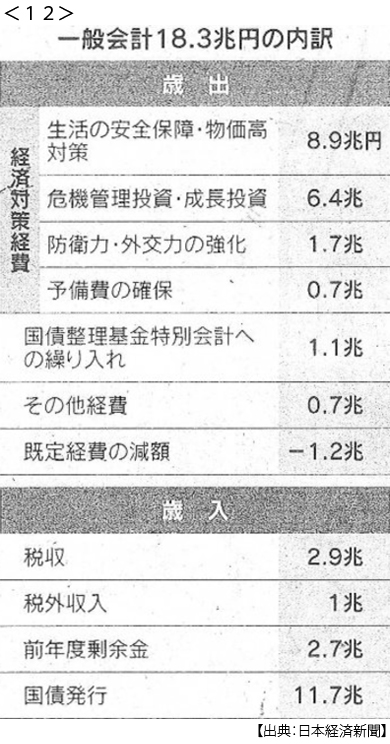

- ・補正予算案18兆3034億円 午後決定 物価対策や成長投資 <12>

- 新規国債は11兆円

- ・ガソリン減税法が成立 来月31日から 1リットル25.1円分廃止