今週の時事雑感 12/12~12/24

高市さんへの贔屓の引き倒しが心配だ(その3.日米黄金時代)

さて、困った。新年早々トランプがベネズエラでとんでもないことをやらかした。トランプが正気かどうかは専門外だが、トランプの「西半球主義」とやらが本気であることはかろうじて認識することはできた。それが昨日の今日のことだ。この原稿はほぼ書き終わっていて、とても1から書き直す気にはなれない。でも偶然にも最後の数百字は他でもない「西半球主義」について書くつもりだったから、多少のズレは気にしないことにした。

世間の高市さんへの贔屓が止む気配が、まだない。12月20、21日の世論調査では、内閣支持率は朝日新聞が68%、毎日新聞が67%だった。読売新聞ではなんと73%と、内閣発足後2ヶ月後も70%以上を維持したのは細川さん小泉さんに続く3例目だという。この高支持率の内訳だが、朝日新聞では中国に対する高市首相の姿勢を「評価する」が55%、毎日新聞では高市さんの例の存立危機事態答弁を「撤回する必要がない」が67%で、「首相の強気な対中姿勢も支持が高い要因のひとつだ」と説明されていた。

はてさて、あの高市さんの国会答弁でいったいどこの収益が増えて誰の所得が増えたというのだろうか。さらに世代別では、若い層ほど支持率が高く、若い層ほどその対中姿勢を評価している。目がくらむのをこらえて今さらだけれど憲法第9条をぼくは唱える。第2章「武力による威嚇または武力の行使は、国際紛争を解決する手段としては、永久にこれを放棄する」。今他でもない内閣総理大臣が、どれこれは国際紛争を解決する手段として武力を行使する具体的なケースに「どう考えてもなり得る」と国会で明言してしまった。

それが、若者たちに圧倒的に評価され支持されている。これが今の日本の、戦後80年の日本の実像なのだ。

もちろん平和憲法の形骸化は今に始まったことではない。最大最強の改憲勢力である自民党が長く政権にあったとはいえ、「戦争放棄」の解釈変更は常にアメリカの東アジア戦略と同期していた。朝鮮戦争とベトナム戦争によってアメリカは東アジアにおける軍事的絶対的優位を喪失し、日本は「応分の負担」を強いられるようになっていき(ニクソン・ドクトリンと「アジアのアジア化」)、それが改憲動機を強めていった。ついに安倍政権による集団的自衛権の行使容認(2014年)によって日本は「戦争ができるふつうの国」へと変わり、このアメリカの軍事プレゼンスの加速的低下と同期した変身を、安倍さんは「かつてないほど強固な日米同盟」と呼んでいたのだ。

しかし改憲のハードルはなお高い。なぜなら日本における少子高齢社会とは、専守防衛と経済成長という同時代的記憶が相対的多数であることをも意味している。だから新しい改憲容認世代の創出が必須となる。日本の軍事大国化への最大障壁は歴史認識だ。中国と韓国への「謝罪」を「反発・嫌悪」へと転換させたのは、靖国と領土だった。これで若い世代の右傾化は、ほぼ自動的だ。そして右傾化した若い世代はSNS効果に乗って政治に参加していく。保守的政治勢力は彼らを減税・給付金とセットで取り込み(財務省とも敵対させ)、支持基盤を固めていく。言うまでもなく、彼らが高市さん贔屓のコア層だ(幸いぼくの授業の受講者たちは例外的に極めて柔軟だ)。

さてこの間アメリカは、中東の戦争に資源を集中させていた。それはつまり東アジアでの空白を意味し、中国軍の圧倒的優位がそこを埋めた。慌ててアフガン撤退を急いでも、巻き返すことはかなり難しい。なによりアジアは「票」にならない。第1次トランプ政権は「米中貿易戦争」を徹底的に過熱させてみた。バイデン政権は民主主義と権威主義という啓蒙主義的二元論で「競争者中国」を囲い込もうとした。しかし、どちらも大統領選挙では負けた。

そしてウクライナ戦争が始まり、長期化する。アメリカ軍でも、さすがに三方面対応はできない。そこで中東ではイスラエルとアラブの和解を画策するが、ネタニヤフはパレスチナとの共存を拒んでガザでジェノサイドを強行する。これをアメリカが容認するものだから、中東の和解は霧散する。そこで反イランで再構築しようとしたのだが、イスラエルにつられてかイラン空爆の挙に出たために、むしろ地政学的リスクは高まってしまっている。

ところでアメリカ軍の世界戦略は、第2次世界大戦から一貫して空母打撃軍中心主義だ。しかし現在はアメリカの造船能力の弱体化から、空母の稼働率は大幅に低下しているという。一方で中国は、生産力でも技術面でも世界最強の造船大国だ。この力関係が東アジアにおいて将来逆転はおろか拮抗することもありえない。

こうした劣勢を補完する戦略が「Quad(クアッド)」、日米豪印の枠組みだった。もちろん鍵になるのはインドだ。しかし米印関係は冷え込んでいる。インドがロシア産原油を輸入しているとしてトランプは対インド追加関税を50%に引上げた。さらにトランプはインドとパキスタンの武力衝突を自分が仲介したと自慢してモディ印首相を激怒させた。今年のQuad首脳会合開催も、その見通しすら立っていない。

こうしたなかで、10月末に日米、米中、日中首脳会談が連続したのだった。高市さんは安倍さんの後継者を自認している。その安倍さんの安保外交姿勢の決まり文句は、「100%トランプ大統領と一致しました」だった。さて高市さんは「何%」一致していたのだろうか。10月28日、初めての日米首脳会談で高市さんはトランプ・ディールをドロップ(またはフォールド)した、つまり「降りた」のだ。降りればすでに賭けたチップは失うが、それ以上の損失はない。防衛費の対GDP比2%を2年前倒しで今年度中に実現し、対米80兆円投資の着実な履行を約束することで日米関税合意文書に署名した。これをなぜか高市さんは「日米同盟の新たな黄金時代」だと強調したのだった。

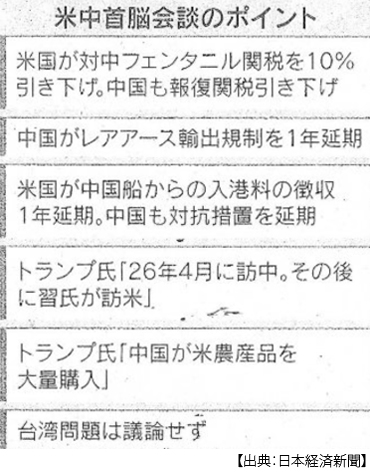

トランプにしてみれば、これで対日ディールはゲームオーバーだ。トランプ・ディールがTACO(Trump Always Chickens Out:トランプはいつも尻込みする)なのは、相手がタフで強いカードを持っていると見ているからだ。10月30日の米中首脳会談こそが、まさにそのケースだった。

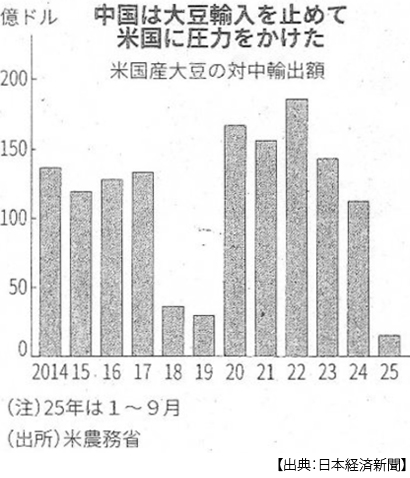

習近平さんには強いカードが何枚もあった。まず1枚目はレアアース。2枚目はアメリカ産の大豆輸入だ。そして3枚目、これが最強カードかも知れない、習さんにあってトランプにない札は「時間」だ。トランプには動かせないハンディキャップがあって、つまり1年後に中間選挙がある。中国はレアアース輸出規制も大豆輸入規制も「1年延期」したのだが、つまりアメリカ中間選挙直前に中国は2枚のカードを切ることが、やろうと思えばできるという権利を獲得した。そうなれば共和党支持票田が大打撃を受ける。だからトランプは、台湾問題について「一切議論しなかった」、つまり「降りた」のだ。

台湾問題について一切議論しなかったにもかかわらずトランプは11月2日、自身の在任中には中国による台湾侵攻はないと主張している。つまり、もう台湾問題はディールの対象ではない、自分のゲームではないと言いたいのだろう。そして注目すべきことは、トランプが米中首脳会談を「G2会談」と表現したことだ。そして実際にアメリカは対中関税を対日より低い10%に引き下げ、中国も報復関税を停止した。

こうした一連の米中ディールは、はたして想定外の出来事だっただろうか。日米両メディアも国際市場も冷静にこれを受け止めている。当然、日本の外務省も想定していたことだろう。そこでだ、高市さんはトランプと「何%一致」していたのだろう。ここの「一致」とは、トランプの戦略への理解と対応を意味する。

今となっては結果論だと言われるだろうけど、米中首脳会談後の日中首脳会談で「戦略的互恵関係」の推進と「建設的かつ安定的な関係」を言葉だけでなく行動で、来年の日中首脳の相互訪問の約束までは無理だとしても、せめて安倍さんが望んでコロナ禍で実現できなかった(石破さんは準備していた)習近平さんの国賓来日を提案することだけでもよかった。どうよかったかといえば、それがトランプさんに対して強いカードになるからだ。さらに習さん側にとっても日本の友好的姿勢は対米交渉カードとして数えることができるはずだ。それが親台湾派と警戒していた高市さんとの首脳会談を、直前まで迷ったあげくに受け入れた中国側の動機なのだとぼくは思っていた。

ところが「働いて×5」の勉強家の高市さんは、右傾化した若者に贔屓されている強気の高市さんは、なんと初対面の習さんに「新疆ウイグル、香港、台湾」という3点セットを投げつけたのだった。そしてその直後の11月7日の国会で、台湾有事の「存立危機事態」答弁が起きたのだ。国内世論では驚くほど直ちに「(発言を)撤回してはいけない」合意が形成され、右傾化した若者たちによる支持がいっそう固まることになる。

中国による対日嫌がらせが強まる中、11月24日に習さんはトランプに電話して「米中関係は極めて強固」という言質を取り、その翌日トランプは高市さんに電話した。米紙ウォール・ストリート・ジャーナルは、ここでトランプが高市さんに「台湾問題で中国を刺激しないように」助言したと伝えたが、日本政府はこれを「事実ではない」と否定した。

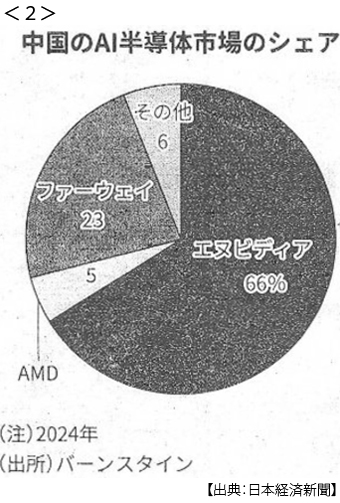

これで調子に乗ったのか緩んだのか、12月7日には中国軍機による自衛隊機に対するレーダー照射事態が発生した。さすがにこれは暴挙だし安保上の高いレベルのリスクだ。しかし米ホワイトハウスはノーコメント、それどころか8日にはエヌビディア製AI半導体の対中輸出を認めると発表した。11日にはホワイトハウス報道官が「トランプ大統領は日本との強固な同盟を維持しつつ、中国とも良好な協力関係を築く立場にあると考えている」と強調し、双方に配慮をにじませた(12月12日付日本経済新聞夕刊)。これは同盟国日本と中国を同列に扱っているように聞こえる。これまでならありえないニュアンスだ。

12月19日には、ルビオ国務長官の記者会見があった。ルビオさんは中国を「最も強力で危険な敵」と公言して憚らなかった対中強硬派の最右翼だったのだが、なんと(日米同盟は維持しつつ)「中国共産党や中国政府との協力も生産な方法を見いだし続けられる」と述べたのだ。中国共産党と名指しするところに対中強硬派の本気度がうかがえる。とにかく4月のトランプ訪中までは、いらぬ波風を立てるなということなのだろうけど、それでは済まない大きな変化がホワイトハウスで起きているに違いない。

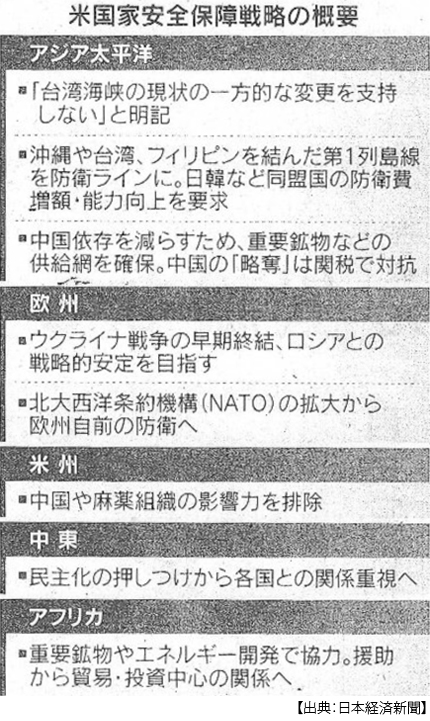

そこで注目されているのが12月5日までにまとめられた第2次トランプ政権初めての国家安全保障戦略(NSS)だ。これは安全保障政策の指針となるものだが、ここではアメリカの国益を優先し(ここまでは「自国第一主義」と変わらないのだが)、そのために中南米を中心とした「西半球」への対応を重視する外交に転換する姿勢を打ち出したというのだ(12月6日付同上)。

「西半球」…、たしかに大西洋を中心に置いた世界地図を縦に割れば南北アメリカ大陸は西側の半球にある。そんな当たり前のことに気がついたのは、第1次トランプ政権の最側近だったスティーブ・バノン(首席戦略官)が「西半球防衛構想」を提唱していたからだった。中南米から反米左派政権を追い出して中国の影響力を排除するというものだった。そういえば昨年トランプ政権が、グリーンランドを購入すると言いだし、メキシコ湾を“アメリカ湾”と改称すると言い張り、ついにはカナダを51番目の州にするべきだと口にしたとき、久々に登場した(と感じた)かのバノンが、「(それらの発言を)冗談だと思ってはいけない」と忠告したとき、なんだか薄気味悪かったことを覚えている。

たしかにトランプは第1次政権時代の国連演説でも、モンロー主義は今も「アメリカの公式の政策だ」と言っていた。それが今回の国家安全保障戦略(NSS)ではその「モンロー主義を実行していく」と宣言し、「他国のことに関心を払うのはアメリカの利益に関与する場合のみだ」と明言。権威主義的国家には「民主主義を押しつけることはしない」と唱え、欧州は「信頼できる同盟であり続けるかはまったく明らかではない」と突き放した。

アジアについては、台湾海峡の「現状の一方的な変更を支持しない」と書かれている。ここに驚かないのは、おそらく台湾問題に無関心だった人たちだ。アメリカはずっと、だから日本は今も「現状の一方的な変更に反対する」と言い続けてきたのだ。「反対する」がなぜ「支持しない」に変更されたのか、具体的には言及されていないようだ。そのうえで、中国の台湾占領を阻止するために「日本と韓国に負担増を強く要求する」と、名指しで防衛費増圧力をかけているの。そのNSSが公表された翌日の12月6日、ヘグセス米国防長官は演説のなかで、日本などの同盟国に「数年以内にGDP比5%まで防衛費を引上げる目標を導入するよう」求めた。台湾有事について、アメリカは「反対する」から「支持しない」に後退し、その一方で日本には防衛費を2倍以上に増やせと求める、それは「応分の負担」なのか、それが高市さんの言う「日米同盟の黄金時代」なのか。

トランプの西半球主義は文書になって1か月後、直ちに実行された。マドゥロ大統領夫妻を連行(拉致?)しただけでアメリカはあのベネズエラを「管理」することなどできるのだろうか、「出口」はあるのだろうか、ぼくには分からないし多分今は誰にも分からないと思う。でもここで、トランプの言う米中「G2」の意味するところが見えてきた。ベネズエラ産原油の8割は中国に輸出されていたという。中南米諸国の大半は、最大の貿易相手国が中国だ。つまり西半球主義は中国の既得権益を傷つける可能性が大きい。

ようするにトランプ版モンロー主義は、中国に対して相互不干渉を提案しているのだろう。それこそが米中ビッグ・ディールの本質なのかも知れない。それは4月のトランプ訪中で明らかになるだろう。だから高市さんの習近平さんへの喧嘩上等外交に対しても、一貫してノーコメントなのだ。すると中国はもう高市政権を相手にしない。威圧を強めても歩み寄ることはありえない。

でも、高市さんも譲ることができないのだ。絶対に譲歩しない支持層があまりにも固いからだ。彼らはカリブ海の出来事くらいで考えを見つめ直したりはしない。ネット上ではさらに危機感が煽られ、トランプさんの計算通り防衛費増額支持世論を加熱していくのだろう。

ぼくは、高市さんへの贔屓の引き倒しが心配なのだ。引き倒されるのは高市さんだけでは済まないのだ。

日誌資料

-

12/12

- ・補正 維国公要求で膨張 予算案が衆院通過、来週成立へ <1>

- 「成果」争い、首相が容認 立民減額案は拒否

- ・米大統領補佐官、日中双方に配慮 「日本と同盟強固」「中国とも協力」

- ・日米防衛相「深刻な懸念」 中国レーダー照射で電話

- ・中国、国産AI半導体推奨 米依存軽減へ エヌビディア使用制限 <2>

- ・日中「有事の電話」機能不全 失策許されぬ軍、動かず

- ・米貿易赤字9月8.2兆円 5年ぶり低水準 金の輸出増目立つ

-

12/13

- ・中国、日米協議に反発 日中対立への米関与警戒

- ・エヌビディア AI半導体増産か 「H200」、中国需要強まり

-

12/14

- ・EU、対米ロ交渉力狙う ロシア資産の凍結、無期限に ウクライナ融資協議へ

- ・東部要衝「ロシア制圧は嘘」 ゼレンスキー氏が視察 情報戦激しく

- ・留学生バイト許可厳しく 政府、勤務時間の管理強化

-

12/15

- ・NATO加盟断念に言及 ゼレンスキー氏 独で米と和平協議

-

12/16

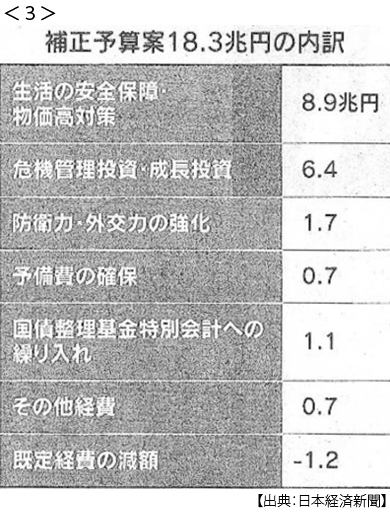

- ・補正予算、今夕成立へ 18.3兆円、物価高対策に重点 <3>

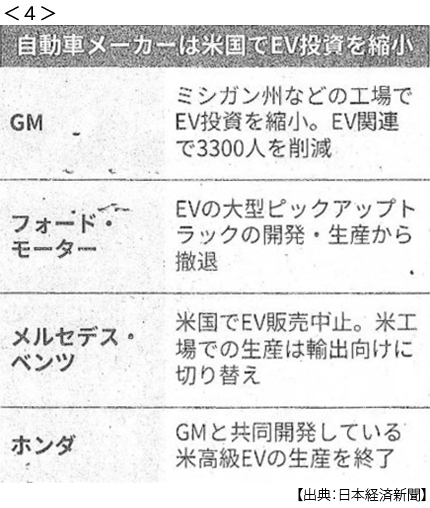

- ・フォード、EV損失3兆円 補助廃止で開発撤退 HVやガソリン車増産 <4>

-

12/17

- ・EU、エンジン車禁止撤回 35年以降、条件付き容認へ

- ・対米輸出11月8.8%増 8ヶ月ぶりプラス 関税影響和らぐ

- ・家計の金融資産2286兆円 9月末 株高受け過去最高 前年同月比4.9%増

- ・米、入国制限39ヵ国・地域 大統領令 州兵銃撃受け倍増

-

12/18

- ・パラマウントの買収拒否 ワーナー、ネトフリを支持

- ・米EV販売37%減 10~12月予測 税額控除廃止で需要低迷

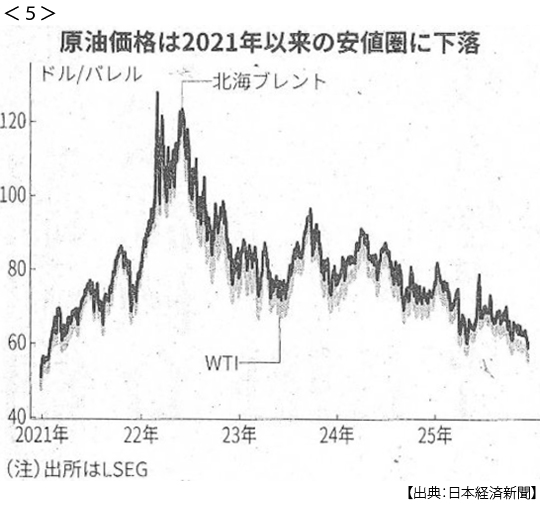

- ・原油急落、ロシア停戦期待 NY先物一時55ドル割れ 4年10ヶ月ぶり安値<5>

- 供給増・余剰観測に拍車

-

12/19

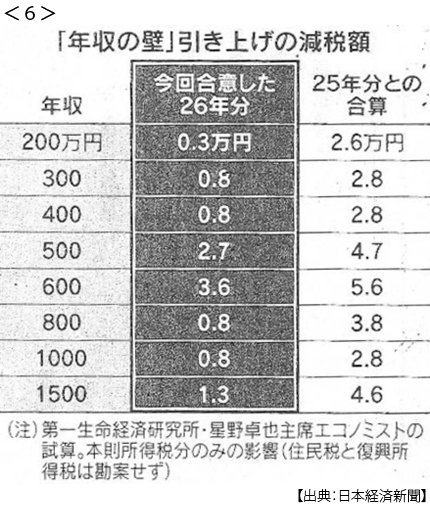

- ・年収の壁178万円に上げ 政府・与党 中間層も負担減 <6>

- 年収600万円で3.6万円減税 物価対策、2年限定 中所得者層の恩恵大きく

- ・防衛増税27年1月から

- ・消費者物価3.0%上昇 11月 食料、伸び鈍化も高水準

- ・米、台湾に武器売却1.7兆円 最大規模、中国は反発

- ・米上院超党派、日本を支持 決議案提出 中国の威圧非難

- ・給食無償化 月5200円 自維公が合意 公立小、所得制限設けず

-

12/20

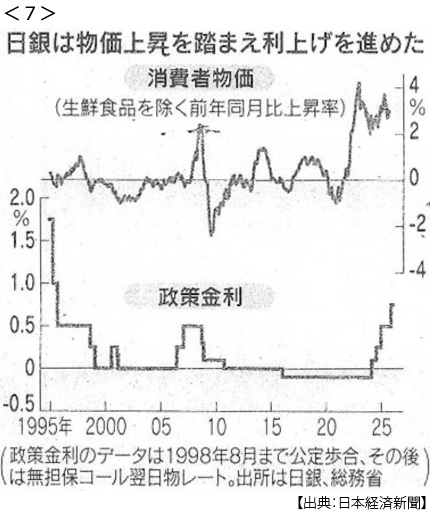

- ・日銀、政策金利0.75%決定 植田総裁「中立金利なお距離」 <7>

- 利上げ路線を継続 長期金利2.02%に 円は下落157円台 利上げ評価割れる

- ・米国務長官 日米同盟と対中協力両立 バランス重視強調 高市氏の答弁後初見解

-

12/21

- ・蘇った「経済の体温計」 長期金利上昇、19年ぶり2%台 インフレ日本映す

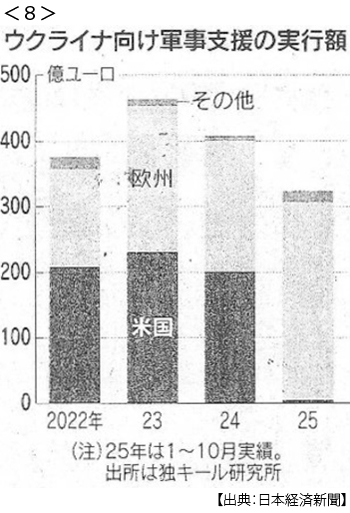

- ・対ロ継戦 財源にメド ウクライナ、EUから16兆円融資 <8>

- 2年分の戦費調達 米は消極的、欧州が穴埋め

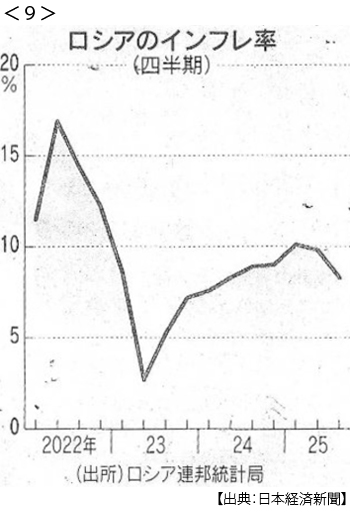

- ・ロシア、戦費確保へ増税 付加価値税2%増 インフレ再燃懸念 <9>

- ・日銀、利上げ後手回避 「息の長い成長に」首相も容認

-

12/22

- ・内閣支持横ばい75% 日経世論調査 日銀利上げ「評価」55%

-

12/23

- ・長期金利2.1%に上昇 27年ぶり水準 円安進行、財政拡大に懸念

- ・AI開発強化 国が主導 政府、基本計画を決定 医療や金融向け支援

-

12/24

- ・高市首相 単独インタビュー「無責任な減税しない」 国債発行「抑制的に」

- ・中国半導体、新関税「0%」 米、事実上先送りで配慮か

- ・台湾侵攻へ「着実に前進」 米年次報告、中国の軍事力分析

- ・金銀銅そろって最高値 ドル安警戒 実物資産にマネー

- ・エプスタイン氏の自家用機 「トランプ氏8回搭乗」 追加資料公開

- ・「反対する者、議長にせず」 トランプ氏、FRB人事で