今週のポイント解説(19) 6/12~6/18

国会の空洞化

1.国会とは何をするべき場所なのか

森友に始まって「共謀罪」、加計と何かと話題の多い国会だった。メディアがその日の国会について扱わない日はなかったほどだった。しかし、そもそも国民の国会に対する関心がそこにあったわけではない。

では人々の関心はどこにあったのか。いうまでもなく、それぞれの「暮らし」だ。

財政民主主義という言葉がある。議会制民主主義とは「税金の集めかたと使い方を納税者の代表が討論を通じて決定する」という意味で、もちろん日本でも憲法第83条に定められている。

老後、子育て、働き方、今の日本ではこうした暮らしの不安はとっくに「私的な」問題ではなくなっている。財政すなわち国会が決めることに大きく左右される。

「共謀罪」法案は露骨な「数の力」で押し切られた。しかしこの圧倒的な数の力は「共謀罪」成立を公約に掲げて与えられたものではい。消費税率引き上げを延期して「アベノミクス第二のエンジン」をふかして、成長によって財政を再建するというから与えられたものだ。

その話はどこに行ったのか?今どうなっていた、これからどうするのか?「多数の力」ではなく「多数の責任」が問われていたのがこの国会だった。少子高齢化も非正規雇用の拡大も財政に、つまり「くにのかたち」に関わる問題であり、もう先延ばしすることが許されない課題であることはみんな知っている。

それでもこの国会では、暮らしについて語られることはほとんどなかった。恣意的であったかどうかはわからないけど、結果的に関心は別なものにすり替わってしまっていた。最初から最後まで、財政再建とアベノミクスの成否について徹底的に討論されることはなかったのだ。

結果、内閣支持率は下がった。「安倍一強」にも陰りが見え始めた。だから安倍首相は「反省している」と言っている。でも19日にそう言ったすぐあとの24日には、自民党の憲法改正案を秋に予定されている臨時国会に提出すると言い出した。

一体何を反省したのだろう。暮らしの不安に向き合わない「国会の空洞化」の責任はまず内閣総理大臣にあるのだ。それでもなお、秋の国会も来年の通常国会も「改憲」に使い果たすつもりなのだ。

2.財政再建

国会で「共謀罪」と「加計文書」で盛り上がっている9日、閣議は「経済財政運営の基本方針」(骨太の方針)と成長戦略を決定した。「国会の空洞化」がまさにここにある。そこで決定された財政運営についても成長戦略についても、事前にも事後にも、国会で扱われることすらなかったのだ。

安倍政権の「財政再建」公約は「2020年度基礎的財政収支の黒字化」だった。これは国際公約でもあった。これは毎年の年頭施政方針演説で確認されてきたのだが、今年は抜け落ちていた。

すると今回の「骨太の方針」ではその基礎的財政収支黒字化は「債務残高の対GDP比引き下げ」と同時に目指す、と変更された。明らかな公約の変質だ。

借金に頼らない財政収支の再建には増税なり支出削減が必要だが、債務残高GDP比ならば経済成長率が金利よりも高ければ当然その比率は下がる。日銀が長期金利をゼロ%に誘導しているならばわずかな成長率でも「改善」されることになる。

繰り返しになるが、安倍政権「多数の力」は安保法案や共謀罪法案を公約に掲げて与えられたものではない。そう「財政政策」に対する期待だったはずだ。

消費税率引き上げ延期は事実上の「減税」だし、法人実効税率も7%以上引き下げた。そのうえで5年間で7度の補正予算によって25兆円を投じた。減税→成長→税収増→財政再建を約束したのだ。それが本当に実現できるのなら反対する有権者はいないだろう。

ところが2016年度の名目成長率はプラス(1.1%)だったが国の税収は7年ぶりに前年割れとなった(6月11日付日本経済新聞)。つまりゼロ成長でも税収は増えていたのにプラス成長で税収が減ったのだ。企業の内部留保が安倍政権で4割も増え390兆円に達したが、減税分は賃上げには結びついていない。公約の前提が統計的に崩れたのだが、国会が空転しているうちにその公約は説明もなく変更された。

3.子育て支援

安倍政権に「多数の力」を与えた公約のひとつに、「2017年度末待機児童ゼロ」があった。「共謀罪」法案が衆院を通過し参院審議入りした直後(5月31日)、安倍首相はこの公約の3年先送り「新プラン」を発表した。

まだ全国で2万3000人の待機児童が残っているが、これは女性の社会進出(つまり共稼ぎ)が増えたからだという。「一億総活躍社会」を唱えたのはその政府だ。しかも3年後解消のための財源も示していない。なぜこれが国会で問題にならない。

その直後の6月2日、厚労省が発表した人口動態統計で2016年に生まれた子供の数が97万人台と初めて100万人を割ったことがわかった。「初めて」というのは統計を取り始めた1899年以来ということだ。

婚姻数も戦後最少、30代前半女性の出生率も11年ぶりに低下した。就労者の非正規雇用比率が高まるなか、男性も女性も生涯未婚率が3ポイント以上増えている。

こうして少子化が加速すれば、人手不足から成長の足かせになり、年金や介護を支える世代の負担が重くなる。

この深刻な事態に消費税率引き上げ延期は影響していないのだろうか。消費税10%への引き上げで7000億円の子育て財源が確保されていた。これが延期されたのだから、出産・子育て環境もまた延期されたと感じるのが自然だろう。

4.異次元緩和

アベノミクスは「円高デフレの克服」を掲げたものだった。そのためのカンフル剤が日銀の量的緩和だ。毎年80兆円規模の国債購入によって通貨供給量を2年間で2倍に膨らませることで物価上昇率を2%に押し上げるという荒技だった。

5月末、日銀の総資産がついに500兆円を突破した。GDPの93%に達する規模だ。アメリカもユーロ圏も量的緩和は実施しているが、中央銀行の総資産対GDP比はFRBで23%、ECBで28%だから日本の量的緩和がいかに「異次元」だったかがわかるだろう。

それでも4月の消費者物価は0.3%上昇したにすぎない。それも電気代やガソリン代の値上げによるものだ。消費支出は実質1.4%減っている。これで20カ月連続でマイナスだ。

まだ足りないのかと日銀は株も買いまくる。保有資産は17兆円、上場4社に1社の割合で上位10位以内の「大株主」となっている。この1年間では個人投資家の売り越し約6.2兆円に対して日銀の買い越しは約6.6兆円、つまり日銀が個人の売りを吸収している。この結果、日経平均を最大2000円ほど押し上げていると見られている(6月24日付日本経済新聞)。そしてこれが高い内閣支持率を支えているのだ。

マイナス金利政策導入もまったく効果が見えてこないばかりか、そのリスクは大きくなっている。メガバンクの普通預金金利は0.001%だから100万円預けても1年で10円にしかならない。それでも預金残高は1000兆円を超えた(3月末時点)。

これには急増していると言われているタンス預金は含まれていない。政府の財政再建はあてにならない。社会保障全般への不安から人々は一回手数料を支払えば元本割れする預金に向かう。消費は増えない→企業は投資しない(海外投資は増える)。それでも安倍政権は年3%成長の見込みで財政を語っている。

5.雇用

安倍政権最初の「骨太の方針」から4年、潜在成長率は当時の0.84%から0.69%に下がっている。金融ジャブジャブ、財政バラマキでも、だ。日本経済の実力は確実に縮んでいる。人口減少、なかでも経済活動人口の減少が大きく響いているからだ。

最近あまり言わなくなったが、安倍首相はアベノミクスの成果として求人倍率の改善を盛んに強調していた。確かに4月の求人倍率は1.48倍、これはなんと43年ぶりの水準だ。なぜこれを政府は自慢しないのだろう。この数値は雇用の改善ではなく人手不足の深刻化を表しているからだ。

求人倍率とはハローワークでの求人と求職の比率だが、これがバブル期を超えたと言うのだが、当時のパート比率は10%台、今は30%を超えている。求人が増えているのは運輸業と建設業だ。宅配便などトラック運転手が足りない、オリンピックや震災復旧で現場が足りないとよく聞くが、それが反映されている。

パート比率が高まれば賃金上昇に表れにくい。43年前の給与は27%増だったが2016年は1%増にとどまっている。当時の製造業求人はフルタイムが半数だったが現在は10%程度になっている(5月30日付日本経済新聞)。

それでも失業率は2.8%、これは「完全雇用状態」だとみなされている。確かに求人は増えているのだが、それ以上に労働人口減少で求職そのものが減っている現状を示した数値なのだ。これだけ人手不足でも4月の実質賃金は前年同月比0.5%増と横ばいだった。

6.ニート

最近あまり使われなくなった言葉だ。NEET(Not in Education,Employment or Traning)、政府が2017年度版「子ども・若者白書」を閣議決定したが、それによると仕事も通学も職業訓練も受けていない「ニート」が昨年77万人と4年ぶりに増加したという小さな記事があった(6月14日付日本経済新聞)。

ここでは彼らを10代後半から30代にかけての「若年無業者数」と呼んでいる。つまり若く求職活動をしていない無職者たちだ。求職していないから「失業者」にカウントされない。求職活動をしない理由は「自信がない」、「探したが見つからなかった」が多かったという。

かつての国会では、このニート対策も待機児童対策も真剣に討議されていた。しかし今や財政再建もデフレ対策も、忘れてはならない米抜きTPPも、どれもこれも「モリ・カケ」&「共謀罪」に押しやられて影も見えない。

最初の消費税率引き上げ延期で圧勝した自民党は、2015年度通常国会のほとんどすべてを安保法制に費やして臨時国会すら開かなかった。そして二度目の消費税率引き上げ延期で参議院も圧勝し、この国会を「共謀罪」審議で埋めた。

さらに衆参3分の2という「多数の力」があるうちに、秋の臨時国会、来年の通常国会を憲法改正に使い切ってしまう算段だ。

「アベ政治を許さない」は、理解できる。しかしその一点に絞った抵抗は「国会の空洞化」という不釣り合いな対価を払うことになりかねない。内閣支持率は大幅に下がったが野党の支持率は変わっていない。ろくに説明もされていな「共謀罪」成立について「賛成」が「反対」を上回っているのも空洞化の証左だろう。

「アベ政治を許さない」は、共感できる。しかし今となってはその「アベ政治を許す政治」を問い直さなければ、手遅れになってしまうことがあまりにも多く、取り返しのつかない人生があまりにも多いのだ。

日誌資料

-

06/13

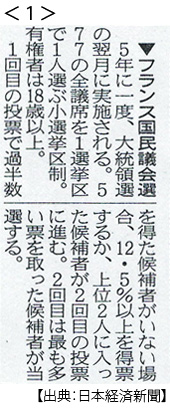

- ・フランス下院選挙 マクロン新党大勝の勢い 二大政党退潮 <1>

- 「変革できぬ」二大政党に見切り 新党「共和国前進」議席7割獲得の勢い

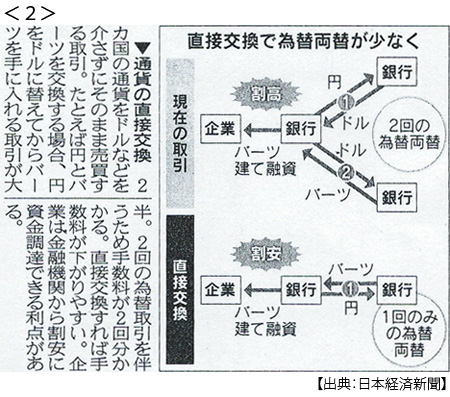

- ・アジア通貨調達で企業支援(財務省)手数料下げへ円と直接交換構想 <2>

- ドルを介さず円の決済網をアジアに広げる構想 まずタイと協議

- ・世界の科学技術 米中2強時代 中国、論文4分野で首位

- 官民合わせた研究費 米国46兆円、中国38兆円、日本19兆円

- ・利益相反で大統領提訴 米の州司法長官、違憲主張

- 外国政府の代表団がトランプ氏経営ホテルに宿泊

-

06/14

- ・ニートら無業者77万人、4年ぶり増加「子供・若者白書」

-

06/15

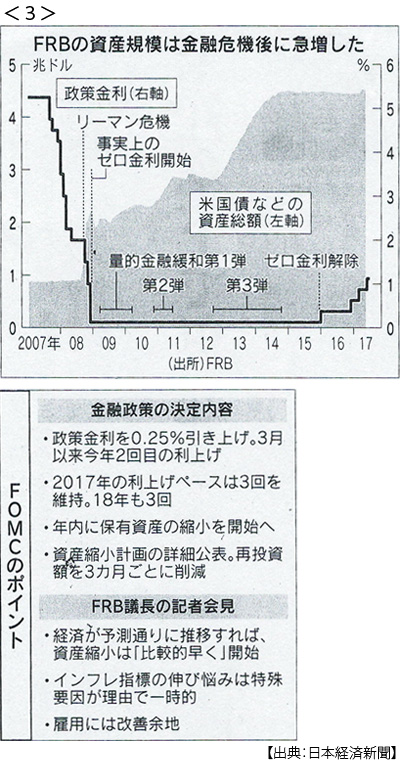

- ・米、0.25%追加利上げ FRB、14日の米連邦公開市場員会(FOMC)<3>

- イエレン議長「資産圧縮、比較的早く」9月も視野

- 市場反応冷ややか 引き締め継続曲折も

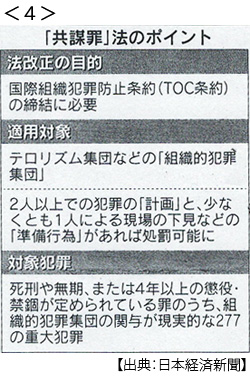

- ・「共謀罪」法成立 与党、採決を強行 犯罪、準備段階で処罰 <4>

- 自公「会期延長せず」 委員会採決を省略「中間報告」による参院本会議で維新も賛成

- ・加計「官邸の最高レベル」文書、文科省追加調査で確認

-

06/16

- ・英女王演説(議会閉会時)21日に延長 与党閣外協力ずれ込み

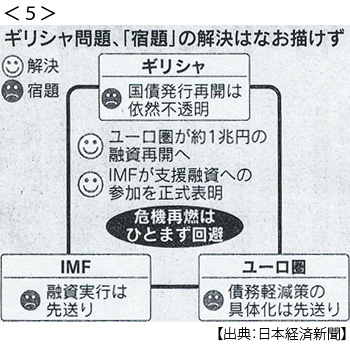

- ・ギリシャ融資再開合意 計1兆円、危機再燃を回避 <5>

- ユーロ圏財務相会合とIMF ギリシャ債務軽減策など難題は議論先送り

- ・日銀、金融政策決定会合で緩和策を維持

- ・米、キューバ制裁復活 渡航や企業取引、規制強化

- ・韓国文政権、経済界と協調探る 企業は雇用正規化巡り忠誠合戦

- 米韓首脳会談では経済面の成果を期待して同行求める

-

06/17

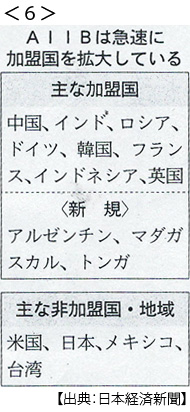

- ・アジアインフラ投資銀行(AIIB)総会 加盟80各国・地域に

- 基盤固め優先 日米主導のアジア開発銀行は67か国 菅長官、日本の参加「考えていない」

- ・上海ディズニー開業1年、入園1100万人 初年度目標1割上回る

- ・米マクドナルド、IOC協賛撤退 最高位スポンサー

- ・英首相、火災対応に批判 住人と面会回避 求心力低下も

- ・NY株反発 最高値更新2万1384ドル 原油価格の持ち直しで関連株上昇

-

06/18

- ・アジア投資銀行総裁 日米に参加呼びかけ <6>

- 金立群総裁「これからも扉開き続ける」 人材確保、信用力の補完狙う

- ・日本国債保有比率、海外勢1割に

- 1位米国16.7兆円 3位中国は前年比1.7倍の8.4兆円 邦銀2割、日銀4割

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。