今週のポイント解説(35) 10/23~11/01

トランプさんの「自国第一」ビジネス

1.「我が社第一」でビジネスができるのか

もちろんトランプさんは大統領より会社社長の経験が長いのだが、はたして「我が社第一」でビジネスに成功したことがあるのだろうか。10日ベトナムのダナンで開催されたAPEC(アジア太平洋経済協力会議)の演説で、「全ての国が自国を第一に考えるように、私は米国を第一に考える」と持論の「アメリカ・ファースト」を強調した。

例えば商談の席で、「もちろん私は我が社の利益が一番大切です」と強調して交渉がうまくまとまるとは思えない。「おたくにとっていい話だ」とか、少なくとも「お互いにとって利益だ」と説得するのがビジネスだろう。

ところが学生たちの中にも、国のリーダーが自国第一なのは当然だと考えている人が少なくない。このアメリカ・ファーストに乗じたのか東京都知事選でも「都民ファースト」旋風が吹き荒れた。最大のテーマはオリンピックなのに、だ。東京オリンピックは東京都以外も会場になる。周辺自治体の協力が不可欠だ。なのに都知事が「東京都民第一」を繰り返せば周辺自治体納税者はどう受け止めるだろうか。

トランプ社長のさらにすさまじいのは、前社長(オバマさん)がまとめた商談を次々と破棄しているところだ。パリ協定もTPPもたった一言で離脱してしまった。どちらもアメリカありきの約束事だ。その理由も「我が社第一」だからだという。

はたしてこの人のビジネスを信用してもよいのだろうか、心配になる。ましてや通商交渉は「国際分業の相互利益」を前提にしてはじめて成り立つビジネスだ。我が社第一で成功するものでは、本来は、ない。

2.安全保障と通商のディール(取引)

ロシア疑惑が付きまとうからだろう、トランプさんの取引には黒い影を感じる。ビジネス・スタイルが強面な印象を与えるのはそのためだけではない。例えば裏社会ビジネスでは「もめごと」を力で解決することと引き換えに商談を有利に運ぼうとすることがよく見られる。

北朝鮮の核ミサイル、中国の南シナ海進出は大きなもめごとに違いない。今回のアジア歴訪では、アメリカ軍は朝鮮半島に空母を3隻も派遣し、南シナ海では「航行の自由作戦」をトランプ政権になって4回実施している。

日本も韓国も東南アジアも、こうした軍事的緊張に困惑している。アメリカを頼りにしているのも当然のことだ。トランプさんはここにつけこんでか、露骨に安全保障を通商交渉の取引に使う。

日米首脳会談(6日東京)では北朝鮮に最大限の圧力をかける方針で一致ししたうえで、トランプさんは対日貿易赤字の削減を要求し、米国製の防衛装備品の購入拡大を促した。 米韓首脳会談(7日ソウル)では米韓FTA(自由貿易協定)の早期見直しをあらためて要求し、韓国はアメリカからの武器輸入拡大で対米貿易黒字を減らすカードを切った。

そして韓国国会演説では北朝鮮に対して、「甘く見るな、我々を試すな」とプロレスのマイク・パフォーマンスのごとく威嚇し、さらには「地獄だ、カルトだ」と責め続けた。しかし一方で、首脳会談では「北朝鮮にとっては対話の席に着き、取引をするのが道理だ」と、そう北朝鮮にも「取引」をもちかけた。

次に北京に飛び、ツイッターができないはずの中国で習近平さんべたぼめツイートを連発していた。

そうなんだ。通商政策で「自国第一」のアメリカが、安保政策で「自国第一」ではないなんて、考えられない。まるで自国第一通商ビジネスを有利にするために軍事的緊張をことさらに高めているかのようだ。

ところがこれは、あまりうまくいっていない。

3.「公正」な2国間交渉

ベトナムで開催されたAPECだが、その閣僚会議をアメリカ代表は欠席している(トランプさんの訪中に随行していた)。それでもAPEC閣僚声明はアメリカにずいぶん譲歩をしている。声明は予定より2日遅れて発表された、アメリカとその他の国で意見が分かれたからだ。そう、アメリカは会議に参加もせずに声明には注文をつけたのだ。

その結果アメリカへの譲歩とは、一言でいえば「不公正貿易」という文言を入れるということ。貿易に「公正」という概念を使うのは、アメリカだけだ。自由、無差別、多角的といった自由貿易原則はどれも客観的に評価することができる。しかし「公正」かどうかは基準のない主観だ。その主観的判断はアメリカの側にあるという意味だ。

これでは多国間枠組みなどできやしない。トランプさんはそれでいいと思っている。「公正という原則を守る国とは2国間の貿易協定を結んでいく」という。これは、ありえない。まず、アメリカの言う公正を原則として受け入れるどれだけ国があるだろうか。次に、APECに参加する国・地域だけでも21にのぼる。これらとひとつひとつ2国間協定を交渉していくなんて、本気ではないとしか思えない。

どうやらこれらはアメリカ国内向けのトランプ流パフォーマンスに過ぎないようだ。それがAPECに集まる20カ国・地域の首脳の目に映ったのだ。

4.アメリカの孤立

それでも世界は振り回される。例えば米韓FTA見直し。当初韓国はその必要はないと突っぱねていたのだが、トランプさんが「じゃあ破棄だ」と言い出して慌てて改定交渉を始めたものだ。ところがアメリカ通商代表部はNAFTA(北米自由貿易協定)の見直し作業を抱えている。この両方を同時に進めるには人員不足だと言う。つまり米韓FTA破棄で韓国を脅すことでカナダ、メキシコとの取引を有利に進めようという作戦らしい。

そのカナダだが、APECと同時に開催されたTPP11(アメリカが離脱した残りの環太平洋経済連携協定)での大筋合意に反発し、そのために首脳会談が開けなかった。アメリカの気が変わったらまた入ってもらいましょうというTPP11への安易な合意はNAFTA交渉に不利だと考えたのかもしれない。

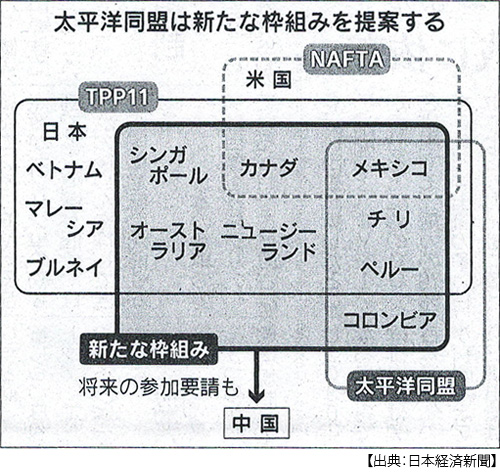

少し考えすぎかもしれないが、そのカナダはメキシコやチリ、ペルーなどTPPにも参加している中南米の自由貿易圏「太平洋同盟」と新たな新貿易圏会合にオーストラリアやニュージーランドとともに参加している。

じつは中南米ではアメリカの保護主義を警戒して独自の新自由貿易圏構想が急進展しており、これにEUが関心を持っている。これにTPPメンバーが参加すれば、そうアメリカ抜き、アメリカに配慮してばかりの日本抜き貿易圏が浮かび上がってくる。しかも将来の中国参加を意図しているというではないか(11月6日付日本経済新聞)。

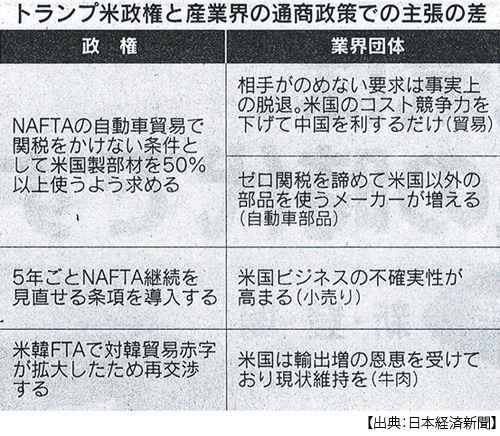

こうなると「自国第一」は「自国唯一」になりかねない。これを誰よりも憂慮するのは他でもない、アメリカの産業界だ。10月26日、アメリカ業界団体トップ100人以上がワシントンの議会に詰めかけた。「NAFTA脱退阻止」に動いたのだ。同じ日に米自動車関連団体によるNAFTA維持に向けた連合体が生まれた(10月26日付日本経済新聞)。

つまりトランプさんの「自国第一」ビジネスは誰とも実質的な取引ができなくなって、「自国第一」の自国内産業からも反発されるようになっているのだ。

5.したたかな習近平さん

中国の習近平さんにとってトランプさんはとても組みやすい相手だろう。またトランプ流ビジネスのために生まれた空白をおいしそうに狙っていることだろう。

米中首脳会談についてニューヨーク・タイムズ紙は「トランプ氏は世界のリーダーシップを中国に譲ろうとしている」と批判した。さすがだ。ワシントン・ポスト紙は「習氏は強かった」、ウォールストリート・ジャーナル紙は「中国はトランプ氏をおだてようとした」と手厳しい(11月10日付日本経済新聞)。

でもこの両者の対比はトランプさんに同情する。トランプさんは支持率史上最低の大統領だ。これに対して習近平さんはライバルどころか後継者もいない「1強」だ。なんといっても故宮(紫禁城)を貸切ってトランプさんを接待した。故宮は共産党の所有物件かと突っ込みたくなるが、そこはオバマさんとは違う。トランプさんは他国の人権問題や言論の自由について批判できる立場にはない。

北朝鮮「圧力」についても貿易問題についても、すいすいと軽くかわして、一番の見せ物は米中企業28兆円の契約を米中首脳の目の前で取り交わさせたことだ。トランプさんは満面の笑みだ。国内向けインスタ映えすると思ったのかもしれない。

しかしその内容は中国資本によるシェール開発や液化天然ガス事業など、むしろ中国にとって野心的なものが大半で、少なくとも中国に損はない。でもトランプさんはアメリカに雇用を生むと説明されて「今の貿易不均衡で中国に責任はない」と言い切った。ここで「一本」、だ。

なにも特別な戦略ではない。外交であれ通商であれ、「自分の利益を相手の利益に翻訳する技術」だ。そのビジネスの鉄則から外れなかっただけのことだ。中国が自国の利益を第一に考えていないと誰が思うだろうか。それでも中国は「自国第一」とは決して言わない。「一帯一路」であれAIIB(アジアインフラ投資銀行)であれ、「自国第一」だとは決して言わない。

だからトランプさんが「自国第一」を強調すればするほど、ただ「開放的な経済建設を堅持する」(APEC演説)とふつうに言うだけで、地域の中の求心力が高まる。そしてこのことが地域の安全保障における優位性につながるのだ。

6.日本だけが「アメリカ・ファースト」

各国首脳はトランプさんをどのように迎えたのか。韓国の文さんは初めて在韓米軍基地で出迎えた。朝鮮戦争で血を流した戦友同士として話し合おうという演出だろう。中国の習さんは世界遺産をまるでそこに暮らす皇帝でもあるかのように振る舞って権威を示し、かつ歴史の長さと文化の深さを誇示した。

その点、安倍さんは「ザ・接待」だった。名門ゴルフ場で出迎え、松山英樹選手とゴルフを楽しみ、昼食・夕食を計4回ごちそうした。その前には娘のイバンカさんを大歓迎し、彼女の講演会に付き合い、ディナーはホテルのエントランスで出迎えた。なんともフレンドリーではないか。

とにかくトランプさんのご機嫌をとった。実際トランプさんはご機嫌だった。接待の目的は何だったのだろう。

首脳会談ではまず、北朝鮮に最大限の圧力をかけることで一致した。しかし、トランプさんは中国に行ってから変わった。北朝鮮の金さんと友達になる努力をすると言い出した。次に、自由で開かれたインド太平洋戦略推進で合意した。しかし、トランプさんはそのあと一度もこのことに触れなかった。

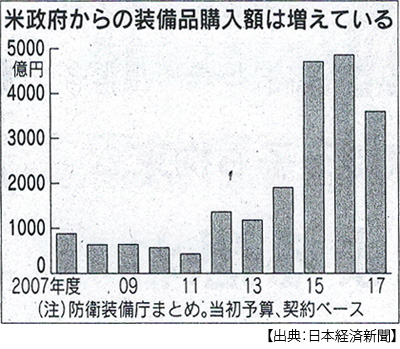

でもトランプさんはこの一致と合意に基づいて、アメリカの防衛装備品をもっとたくさん買うように要求した。これには安倍さんも当惑しただろう。もうずいぶんと買っているからだ。

安倍政権になってから新型オスプレイやF35ステルス戦闘機など高額の兵器をかなりの台数購入して、購入額は5倍以上に達している。さらには本体価格だけで1基800億円もする地上配備型イージスもふたつ注文したばかりだポイント解説№111「納得いかない買い物」参照。

そしてこのイージス・アショアを政府は秋田と山口に配備する調整に入っている。驚くのは来年から土地整備に入って、2023年度の運用開始を目指すのだという(11月12日付日本経済新聞)。

北朝鮮に最大限の圧力をかけるのだ。トランプさんは武力行使のオプションも示唆している。なのに日本はこの危機に備えて5年以上先にミサイル迎撃システムを整備するために莫大な財政支出を約束しているのだ。

それだけではない、朝鮮半島での軍事的リスクが高まっているこのときの日米首脳会談であるにも関わらず韓国にいる日本人の退避についての議論は「なかった」のだ。衆議院選挙で、北朝鮮の挑発から日本人の命と暮らしを守ることができるのは自民党だけだと約束したではないか。

今回はずいぶんと「自国第一」ビジネスをこきおろした。しかし、日本には少し「自国第一」が足りな過ぎるのではないだろうか。

7.トランプさんとアジア

今回のトランプさんアジア歴訪ではっきりしたことがある。それは、トランプさんにはアジア戦略というものがないということだ。あるとしたら、アジアにアメリカ製品を買わせることとアジアからアメリカに投資をさせることだけだ。そして国内にむけてその成果をアピールすることだ。

そうなんだろう、それが「自国第一」の中身だからだ。アメリカ国民の多くは北朝鮮のミサイルにも南シナ海での中国のやりたい放題にもたいして関心を示さない。しかしそうした算段は戦略とはほど遠いものだ。

その一方で、習さんのアジア戦略はかなりしたたかだ。アメリカのアジア戦略の空白を埋めて余りある。韓国は中国との関係改善をきっかけにいっそう対中依存を深めることだろう。東南アジアは南シナ海問題にあまり触れなくなるだろう。そして中国は柔らかな表情で日本に話しかけてくるだろう。

安倍さんは、トランプさんをまず日本に呼んで接待漬けにして、そのあと韓国と中国に行って対北朝鮮圧力強化の連携を固めて、そのあと南シナ海で中国と領有権を争うベトナムとフィリピンにトランプさんが行って「インド太平洋戦略」とやらを話してくれたら中国は困るだろう、と考えていたのかもしれない。

だとしたら日本も、アジア戦略がないトランプさんと「100%ともにある」ような危ないことはやめて、アジア戦略を立て直すべきだと思う。遅くはない。平昌オリンピック、日中平和友好条約40周年、そして東京オリンピック。アメリカは来年中間選挙で外交が停滞する。

この時期がチャンスだ。

日誌資料

-

10/23

- ・安倍政権再び始動 与党、3分の2維持 教育無償化「年内に具体案」

- 日経平均一時250円超高 与党大勝を好感 円安、114円台

-

10/24

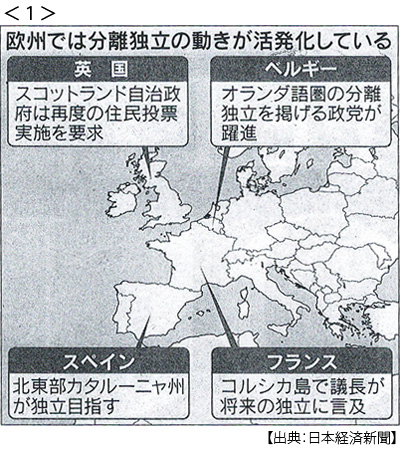

- ・イタリア北部2州で住民投票 自治権拡大「賛成」9割超 <1>

- 欧州各地に分離の火種 独立、政府やEUが壁(分離地域は自動的にEUから離脱)

- ・高齢者支える現役 1人あたり1.9人に 厚労白書、25年

-

10/25

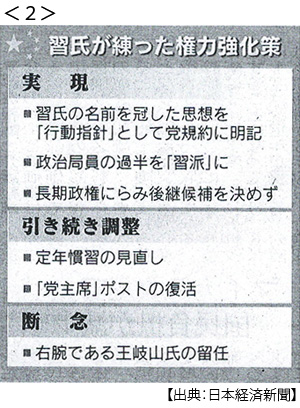

- ・「習1強」新指導部発足 中国共産党常務委員を選出 後継世代は入らず <2>

-

10/26

- ・トランプ通商政策に反旗 「NAFTA維持」米産業界が連合体

- ・英GDP0.4%増に拡大(7-9月期) 11月の利上げ判断後押し

-

10/27

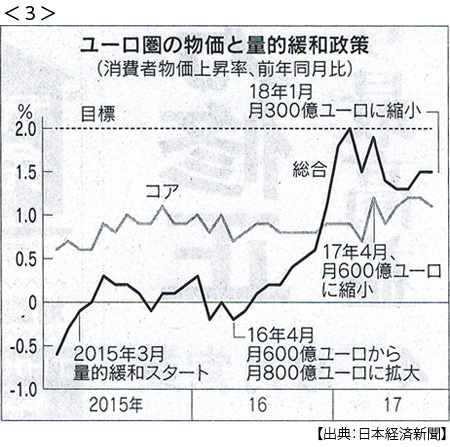

- ・欧州中銀が量的緩和を縮小 来年1月から 資産購入額半減、9月まで <3>

- 緩和幕引き慎重に 資産購入再延長の余地 景気・物価見極め

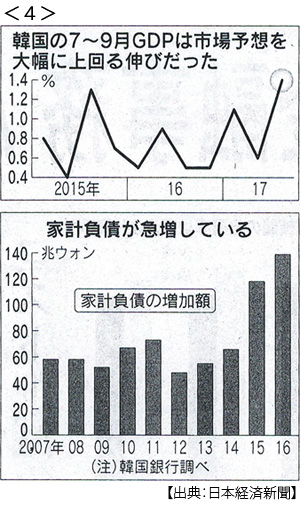

- ・韓国経済、家計負債に死角 7~9月GDP1.4%増 半導体押し上げ、危うさも <4>

- ・アマゾン売上高最高 7-9月5兆円 通販・クラウド好調

- グーグル最高益、33%増益 広告収入好調 マイクロソフトも売上高12%増に

- ・9月消費者物価0.7%上昇 原油価格上昇で電気・ガスが押し上げ

- ・スバル、無資格検査30年以上か 有資格者判子で適正装う

-

10/28

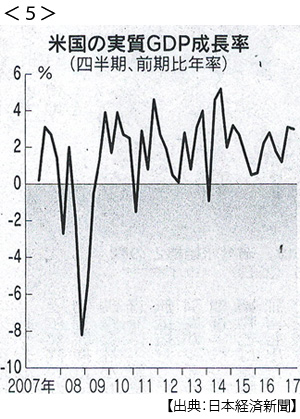

- ・米経済3%成長維持 消費・投資など堅調 利上げ路線後押し <5>

- 税制改革見通し、なお不安材料

-

10/29

- ・メガバンク大リストラ時代 業務3.2万人分削減へ デジタル技術による効率化で

- 日銀マイナス金利政策で国内の収益落ち込みを海外で補う構図強まる

-

10/31

- ・日銀、緩和策を維持(金融政策決定会合)物価見通しは下方修正 リスク残る

- 黒田総裁「出口は2%物価上昇目標が実現される状況で議論するもの」

- ・正社員求人最高1.02倍(9月) 消費支出は0.3%減

- 生鮮食品・エネルギー除く物価伸び率は0.2% 家計の節約志向根強く

- ・米物価9月1.6%上昇 利上げ判断に影響

- ・トランプ選対の元会長起訴 ロシア疑惑で特別検査官

- ・NZ新政権、TPP11残留へ 農産品輸出拡大にカジ

-

11/01

- ・米、12月の利上げ有力 先物市場では確率98%で利上げ織り込む

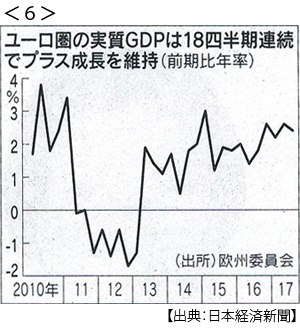

- ・ユーロ圏2%成長維持(7-9月年率) 雇用底堅く消費好調 物価上昇なお鈍く <6>

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。