今週のポイント解説 04/09~04/15

インフレと金融政策

景気と物価

景気は良ければ良いほどいいのか?物価は安ければ安いほどいいのか?

前回の授業はこの問いから始めました。景気が良いということは消費や投資が旺盛だということで物価は上がります。物価が安いということは売りたいものが買ってもらえないという状況ですから景気は悪くなります。物価は「経済の体温」と呼ばれます。高すぎても低すぎてもよくありません。平熱で安定しているのが一番です。

この物価の安定に責任を負っているのが中央銀行の金融政策です。金融政策というのは資金供給量のコントロールです。景気が悪ければ金利を下げて資金供給量を増やします。金利がゼロになってもうまくいかなければ市場から国債などを購入して、その代金として資金を供給します。景気が過熱すれば、その反対です。

前回のブログでは、今世界では需要が回復する一方で供給が制約され、全般的な持続的な物価上昇、インフレーションに苦しんでいることを観察しました。コロナ禍の金融緩和から金融引き締めへの転換点にあります。

ディマンド・プル・インフレーション

これも前回のブログで見たように、アメリカでは人手不足から賃金が上がり、利上げをしてもなかなか物価が落ち着きません。なんか、うらやましい話ですね。ですから、こうした状態を「良いインフレ」と呼ぶことがあります。それでも物価を下げないと、賃金上昇率を物価上昇率が上回って景気は後退していきます。

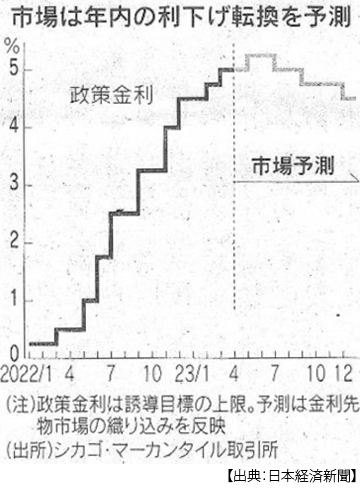

アメリカの中央銀行であるFRBは、2022年の3月にそれまでゼロであった金利を上げ始めました。それ以降、金融政策を決める米連邦公開市場委員会(FOMC)で8回連続利上げを追加してきました。政策金利は上下0.25%刻みで動かすことが多いのですが、一時は0.75%という大幅な利上げも繰り返していました。

物価は少しずつ落ち着きを見せ始めています。3月の消費者物価上昇率は5.0%と9ヶ月連続で鈍化しています(2022年の6月には9.1%も上がっていました)。市場では「もういいのではないか」という声が上がっています。景気が悪くなることが心配だからです。

そこにシリコンバレー銀行の経営破綻が起こり、金融市場は不安定になっています(⇒ポイント解説№341「SNS時代の銀行取り付け騒ぎ」参照)。しかしFRBは3月22日のFOMCで0.25%の利上げを決めました。まだインフレを抑え切れていないという見方です。また、金融不安から利上げを止めてしまえば、かえって銀行システム不安を煽ってしまいかねないという判断もあっただろうと指摘されています。

ただFRBは2023年後半にはアメリカの景気が後退すると予想しています。実際に3月のアメリカの小売売上高は1.0%減っています。FRB内部でも、利上げを継続するか停止するかで意見が割れているようです。マーケットでは、もう一度利上げをするかもしれないが、それ以降は利下げに転じるだろうという観測が支配的になっています。

カナダは市場の多くをアメリカと共有しています。そのカナダの中央銀行であるカナダ銀行は3月8日に利上げを停止し、4月12日にも金利を据え置きました。これはG7の中央銀行で初めての決定ですから注目を集めています。景気を大きく後退させないように緩やかに物価を抑え込む、ソフトランディングは至難の業ということですね。

コスト・プッシュ・インフレーション

EUは天然ガスの50%前後をロシアに依存していました。ウクライナ侵攻に対する制裁としてロシアからの輸入を止めました。その分アメリカから輸入します。ロシアからの輸入はパイプラインを通じたものでしたが、アメリカからはガスを液化してタンカーで運んで貯蔵しなくてはなりませんから、高くなります。またウクライナはヨーロッパのパン籠と呼ばれるほどの一大穀倉地帯ですが、戦争で生産が大きく減りました。

こうして欧州では「経費が押し上げる物価高」となったのです。ECB(欧州中央銀行)は3月16日の理事会で0.5%の利上げを決定し、これでユーロ圏の政策金利は3.5%になりました。欧州の金融市場も、スイスの大手銀行クレディ・スイスの経営不安などで動揺していましたが、ECBはあくまでもインフレ抑制を優先したことになります。3月のユーロ圏の消費者物価上昇率は6.9%とまだまだ高いですから。

スタグフレーション

日本も化石燃料の90%以上、食糧の60%前後を輸入に依存していますから、コスト・プッシュ・インフレーションに陥っています。さらに2年間で20円ほど円安になっていますから、同じモノ1ドル分輸入するのに20円余分に支払わなければなりません。

その割には日本の消費者物価上昇率は3%台と、米欧と比べると低いですね。じつは、企業物価(企業間取引の物価)が一時9%台、3月は7.2%と下がっているとはいえ、高いのです。つまり輸入コストの上昇を企業が負担しているということです。なぜ値上げしてコストを消費者に転嫁しないのでしょうか。顧客が離れてしまうという不安があります。

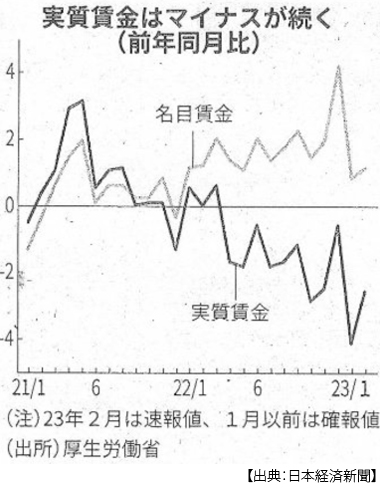

日本の賃金は主要国のなかで例外的に上がっていません。名目上は少し上がっているのですが、物価上昇分を勘案した実質賃金は下がり続けています。2月も給与は1.1%上がっていますが物価が3.9%上がり、あれこれ計算して実質賃金は2.6%減っています。労働時間は2.7%増えているのですけどね。日本は非正規雇用の比率が高いことも影響しています。

日本では、なかなか消費が増えません。2月は政府の旅行支援などで前年同月比1.6%増と4ヶ月ぶりに増えたのですが、コロナ前の2019年2月に比べるとまだ4.4%減っています。米欧ではとっくにコロナ前水準に回復しているのに。

資源価格の高騰で貿易赤字も昨年は21.7兆円と過去最大になりました。GDPを需要面から見ると、消費と投資と純輸出の合計です。消費も伸びず純輸出もマイナスならば、なかなかGDPは増えません。GDPの増加率が経済成長率ですから、景気が良いとは言えません。

あれ、最初に景気が良ければ物価が上がり、景気が悪いと物価が下がると言いました。でも今の日本は「景気が停滞しているのに物価が上がっている」、景気停滞を意味するスタグネーションと物価高を意味するインフレーションを合成してスタグフレーションという言葉があります。その傾向を見せているようですね。

日本の金融政策

景気が悪ければ金融緩和をしたいのですが、それではもっと物価が上がってしまいます。それで実質賃金が減れば景気は良くなりません。だからといって物価を抑えるために金融引締めをすれば、景気がさらに悪化することが心配です。

見たように、アメリカもヨーロッパも金融引き締め(利上げ)を繰り返してきましたが、日本は金融緩和を維持したままです。政府と日銀は「異次元緩和」といって、日銀は莫大な量の国債を買い続けてきました。発行済み国債の半分以上を日銀が保有しています。その保有額の対GDP比は米欧のそれをはるかに超えています。長期金利もゼロに抑えてきましたから、政府は利息無しで借金ができたものですから財政赤字も増え続け、その対GDPも世界でダントツです。

ここで日銀が利上げをすれば、政府の借金の利息が上がって財政赤字が膨らみますし、日銀が保有する国債の価格も下がって含み損が拡大します。さらに日銀だけがマイナス金利を継続していますし、イールド・カーブ・コントロールという変則技を使っていますから(また授業で説明します)、これをまともな状態に修正するのもたいへんです。さらにさらに、日銀は主要中央銀行のなかで唯一、株式も購入しています。この処理もどうすればいいのか、ぼくには見当も付きません。

こうしたアベノミクス金融政策を10年間担ってきた黒田日銀総裁が任期満了で辞め、新しく元東大教授の植田さんが総裁に就任しました。ぼくは植田先生の本を何冊か読んだことがありますが(初学者向けの本も書いてくれています)、さて袋小路のなかでどんな政策で難局に立ち向かうのでしょうか(⇒ポイント解説№339「日銀人事とアベノミクス」、№335「出口が見えない日銀緩和」参照)。

日誌資料

-

04/09

- ・世界のテック人員削減 1~3月16.8万人 昨年の通年超え

- ・中国、台湾周辺で軍事演習 蔡氏訪米に対抗 抑制的、来年1月の総裁選意識か

- ・北米のEV生産 日本は1%未満 税優遇策受け欧米勢先行

-

04/10

- ・テスラ、上海に蓄電池工場 大容量品を生産、来年稼働

- ・経常黒字2兆1972億円 2月、貿易赤字は6000億円 資源輸入高止まり

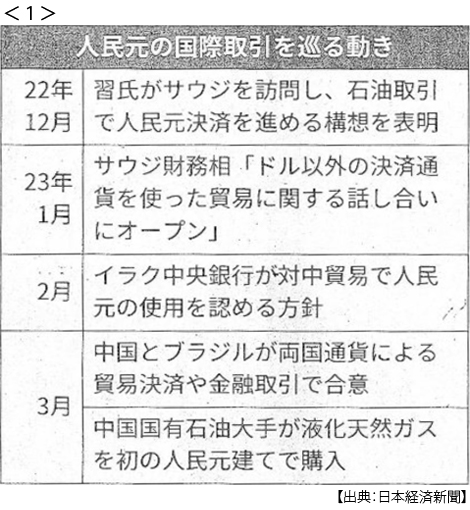

- ・中国、資源で人民元決済拡大 ブラジルと貿易・投資で合意 ドルに対抗 <1>

-

04/11

- ・植田総裁日銀始動 金融緩和「継続が妥当」 物価2%達成「簡単ではない」

- ・外国人の転職制限を緩和 政府、新制度検討 技能実習は廃止 ゆがみ解消急務

- 人手不足が迫る改革 「人材確保・育成」に軸足

- ・銀行の債券含み損膨らむ 米中堅1割、実質資本不足 IMF(国際通貨基金)試算

- ・世界経済、先行き「赤信号」世界銀行総裁が言及 金融不安の影響長期化も

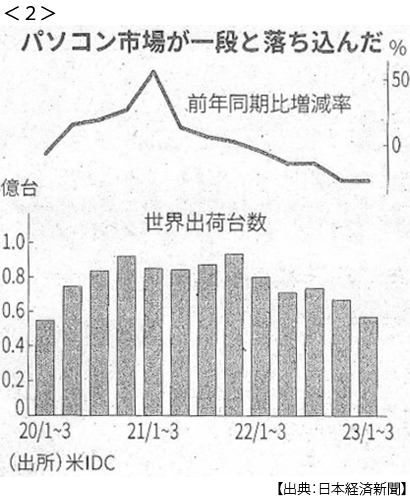

- ・パソコン世界出荷29%減 1~3月台数 アップルは4割減 <2>

-

04/12

- ・米、台湾と無人機生産協議 防衛25社 4年ぶり訪台計画

- ・企業物価3月7.2%上昇 伸び鈍化 昨年度は最高の9.3% 資源価格高と円安で

- ・仏大統領発言、各国が批判 台湾情勢「米中の追随回避を」 欧州結束に影

-

04/13

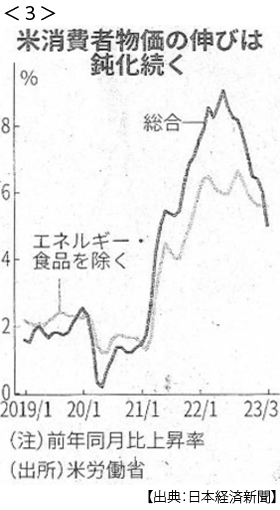

- ・米消費者物価5.0%上昇 3月、9ヶ月連続鈍化 市場予想下回る <3>

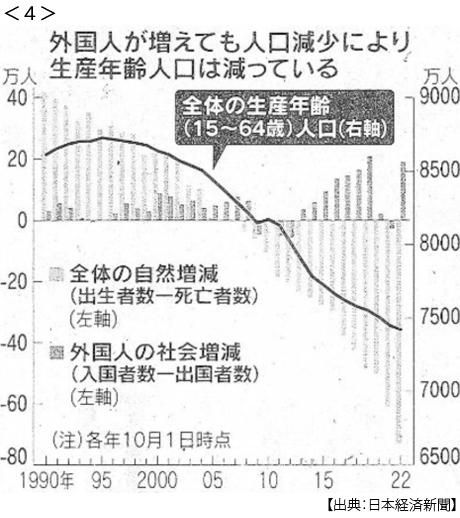

- ・日本の人口、12年連続減 昨年1億2494万人 外国人増、労働力なお不足 <4>

- 日本人75万人減 外国人19万人増 生産年齢人口(15~64歳)29万人超減

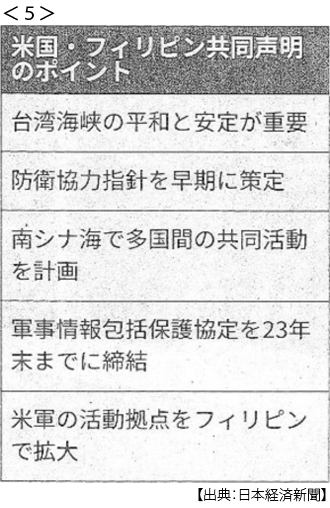

- ・米・フィリピン、対中警戒鮮明 外務国防2プラス2、米拠点4カ所増 <5>

- ・カナダ中銀、金利据え置き 4.5% 引締め効果見極め 年内利下げは否定

-

04/14

- ・アマゾン、生成AI参入 自社クラウド経由で提供

- ・途上国債務 世界の重荷に 米利上げで債務膨張 中国の出方焦点

- すでに61カ国が債務危機に直面 米ボストン大、70兆円の減免必要と指摘

- G20(20ヵ国財務相・中銀総裁会議)、「迅速に処理」も共同声明見送り

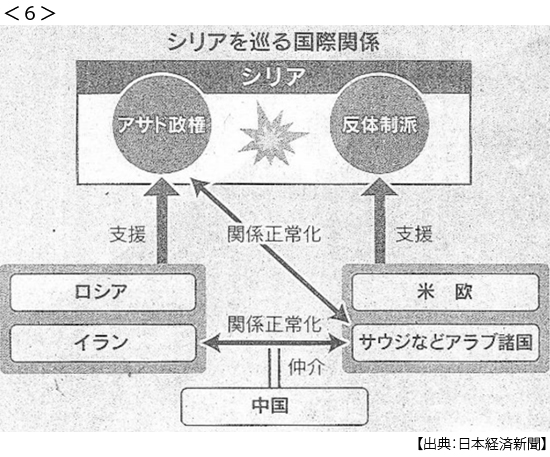

- ・シリア、サウジと国交正常化 外相会談で合意 薄れる米欧の影響力 <6>

- ・FRB、追加利上げ探る 「年後半に景気後退」予測も

- ・大阪IR(カジノを含む統合型リゾート)、政府が認定 29年開業目標

-

04/15

- ・ブラジル・中国首脳会談 気候変動巡り共同声明 途上国支援訴え

- 2009年COP合意が果たされず(先進国が年1000億ドル、約13兆3000億円を途上国に支援)

- ・独、全原発停止 福島事故で方針転換 廃炉まで15年見込み

- ・TikTok、初の全面禁止 米モンタナ州法案可決 事業者に1件につき罰金130万円

- ・米小売売上高1.0%減 3月 物価高で消費者心理悪化

- ・米、機密共有の制限指示 大統領声明 文書流出、再発防ぐ 米州兵を起訴

- ・中国住宅、都市9割で上昇 3月新築価格 経済復調で割安感