今週のポイント解説(29) 09/12~09/18

日本の貯蓄はどこに行く

1.家計金融資産1850兆円

日銀が9月20日に発表した資金循環統計によると、6月末時点の家計の金融資産残高は前年同月より2.2%多い1848兆円となった。すごい金額だ。GDPの3.5倍にもなる。とても裕福なんだ、そんな気分になる。

でも2.2%増えたということは1年間で40兆円も増えたということだ。所得から公課(税金や保険など)を差し引いた可処分所得は「消費」と「貯蓄」に分かれる。今消費するか、将来消費するかのトレードオフだ。すると可処分所得が増えていないとするならば(昨年実質賃金はマイナスだった)、貯蓄が増えているということは消費が減っているということになる。

その約1850兆円の内訳を見ると、現金・預金が971兆円、保険・年金が523兆円、株式・投信が276兆円。現金・預金の比率が52%以上を占める。この比率はアメリカの約13%、ユーロ圏の約33%に対してとても高い。つまり、貯蓄は投資にも向かっていないということになる。

家計部門からは消費も投資も増えてはいない。この莫大な家計金融資産は、ひたすら節約して安全に「将来の消費」つまり「老後」に備えているということを表している。

この家計貯蓄はどこに行っているんだろう?

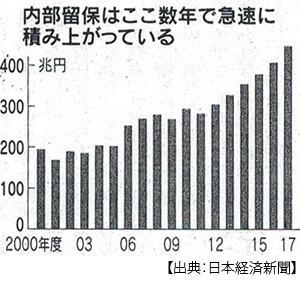

2.企業の内部留保446兆円

内部留保とは企業の利益のうち、株主への配当などに充てず、社内に残す蓄積分を指す。財務相が9月3日に発表した2017年度の法人企業統計によると、これが前年度から1割増えて446兆円、6年連続で過去最高を更新した。安倍政権になってから昨年までに164兆円増えている。とても頼もしいような気分になる。

この半分にあたる221兆円は現金・預金だ。経常利益は11.4%増えたが、設備投資は5.8%、人件費は2.3%増にとどまった。企業は稼ぎを国内投資や雇用・賃上げに使わずに貯め込んでいるということだ。

この稼ぎはどこに行ってるんだろう?

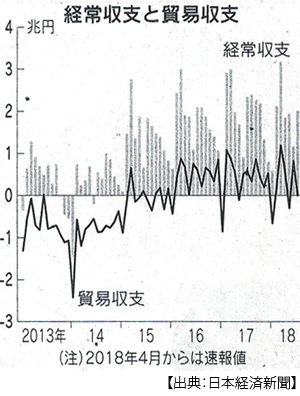

3.経常収支黒字22兆円

2017年度の経常収支黒字は21兆8742億円、前年より7.5%も増えている。今年7月まで49カ月連続の黒字だ。日本はこんなに黒字を出しているんだ。とても景気がいいような気分になる。

経済学部では2年生までに習うことだが、対外バランスである経常収支は、対内バランスである国内貯蓄と国内投資の差額に等しい。外とのやり取りは自分の財布の出し入れだからだ。すると経常収支黒字が大きいということは、それだけ国内貯蓄が国内投資に向かっていないということを意味している。それでは景気は良くならない。

その経常収支黒字の中味だが、昨年の経常黒字約22兆円のうち貿易黒字は5兆円ほどだった。今年7月などはわずかながら貿易赤字になっているが、経常収支黒字は2兆97億円だ。第一次所得収支の黒字が2兆3549億円だったからだ。貿易収支赤字を埋めてなお、大幅に黒字をたたき出しているのが、この企業の海外からの配当や投資収益なのだ。

どうやら日本の貯蓄は海外に流れ出ているようだ。

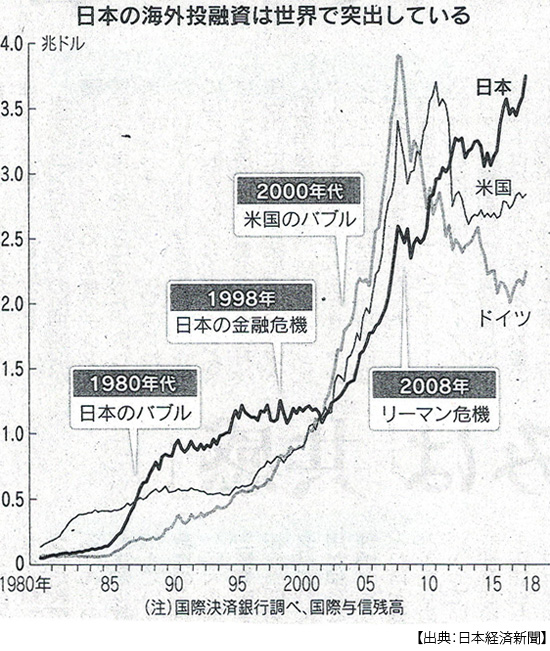

4.膨らむ邦銀の海外投融資

家計にも企業にも、現預金が溢れている。これを預かっている銀行は、どこで運用しているのだろう。国内投資はあまり増えていないのだから、どうやら企業融資には向かっていないようだ。

日本国債で運用するにしても、国債は日銀が買いまくっているし、長期の利回りもゼロに近い。2016年の1月までは、日銀に預けていれば0.1%の金利が付いたが、マイナス金利導入で逆に0.1%差し引かれることになった。

海外で稼ぐしかない。じつは、リーマンショック以降10年間で国際金融市場では劇的な変化が起こっている。

銀行の海外投融資はこの10年間、アメリカが2割減って約2.8兆ドル、ドイツも3割減って約2.2兆ドル、ところが日本の銀行は4割増やして約3.7兆ドル(約410兆円)。「金額、伸び率とも世界で突出している」(9月18日付日本経済新聞)。

円高を背景に海外投資を増やすのならばまだ理解できるのだが、円安が進み定着する中でこの現象は異常だ。よほど日本国内に運用先がないのだということだろう。

海外投融資に活路を見いだせない地方銀行はもっと苦しい。停滞する地方経済には資金需要が乏しい。無理な融資が経営を圧迫することもある。スルガ銀行は極端な例だが、例外ではない。いつしか海外債権に依存するようになった。

地方銀行の外債保有残高は2012年には約6.8兆円だったが2016年には15.6兆円にも膨らんだ。しかしその後のアメリカの金利上昇で米国債価格が下落し、多額の損失を出している。

5.海外リスクにさらされる家計貯蓄

これら邦銀の海外投融資や外債購入の源泉は、家計の預金だ。つまり、預金は海外リスクにさらされている。運用の外国債依存ということでは保険金も同様だ。

多くの家計の貯蓄運用は堅実だ。株式や投信も増えていないし、ましてや外国債券など買っている人は少ない。消費も節約して、「安全に」将来に備えている。しかしその「安全」なはずの預け先は、いやおうなしにリスクを取っている。

そしてその海外リスクは高まっている。10年近く続いた主要国の金融緩和は、「出口」に向かって踏み出した。これが新興国からの資金流出を促すから、新興国も通貨安への対応として利上げに踏み切らざるを得ない。

世界は資金膨張から資金縮小への潮目にある。このときリスクとして浮上するのが金融緩和で膨れあがった「債務」だ。日本の家計貯蓄は、この債務を資産として運用してきたのだ。

このリスクを回避、少なくともダメージを小さくするためには経済成長が頼りだ。その経済成長のためには世界の総需要が増えなければならないが、貿易戦争は確実にその総需要を圧迫する。

「貯蓄」とは、おとなしくじっとしているものではなく、運用収益を求めて世界中を激しく動き回っている代物だ。世界経済の動きに、他人事はひとつもない。

日誌資料

-

09/12

- ・中ロ、米にらみ共闘演出 首脳会談(11日ウラジオストク)

- 非核化・経済で協力 軍事演習でも連携 日米は接近警戒 中ロにくさび打ち込めず

- ・日中首脳会談(12日ウラジオストク) 安倍首相、来月に訪中

- ・中国新車販売8月3.8%減 貿易戦争不安が影響

-

09/13

- ・日ロ平和条約「前提なしで」 プーチン新提案 日本は「領土解決後」

- ・トランプ政権内幕本{恐怖」発売 高官の混乱、生々しく

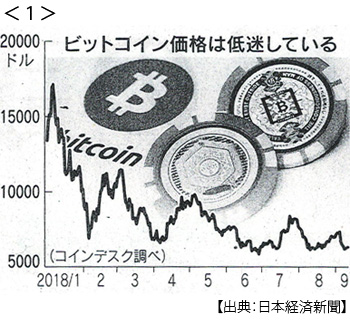

- ・仮想通貨普及、米国で逆風 ETF上場申請却下 不正取引防止重い課題に<1>

- 時価総額2017年11月以来の低水準 ピーク時の4分の1

- ・通貨安・原油高 インド痛手 経常収支悪化、物価高止まり 政権へ高まる批判

-

09/14

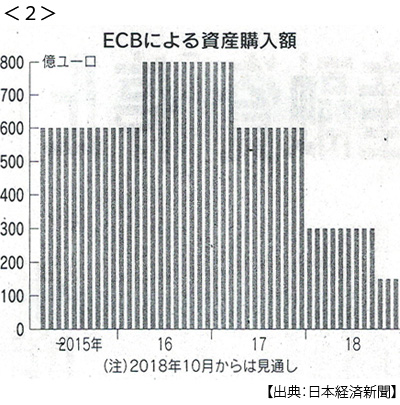

- ・欧州中銀(ECB)資産購入来月から半減 年内緩和修了めざす <2>

- イタリア金利や貿易戦争 リスク注視

- ・トルコ、大幅利上げ 政策金利24%、リラ一時急騰

- アルゼンチンとブラジル通貨、最安値を更新 経済・政治に不透明感

-

09/15

- ・新興国投信残高800億円減る 通貨安で運用成績悪化 個人投資家への影響拡大

- ・アマゾンのジェフ・ベゾスCEO「メディア攻撃は間違い」トランプ氏を批判

- ・G20貿易相会合で声明 貿易戦争「議論が急務」 反保護主義は盛らず

- アメリカ、中国、日本は出席せず

- ・米、車部品にも輸入制限 NAFTA再交渉 メキシコと合意

- ・ロシア疑惑 トランプ氏元側近(選対本部長)、司法取引で捜査協力

- ・日産、高級EV量産 栃木工場で 21年にも発売

-

09/16

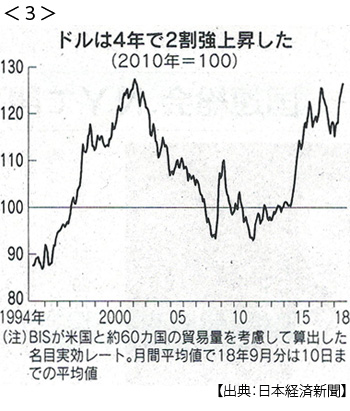

- ・ドル、16年ぶり高値 強い米に資金集中 米景気・新興国には逆風 <3>

- 円上昇しづらく トランプ氏不満

- ・米の鉄鋼輸入制限 シェール増産に影 パイプライン用価格上昇

-

09/17

- ・対中関税17日にも表明 現地紙報道 米、第3弾 22兆円分、まず10%

- ・70歳以上2割超え 総務省人口推計 65歳以上も28%

- 「団塊の世代」(1947~49年生まれ)が17年から70歳を迎え始めたことが背景

-

09/18

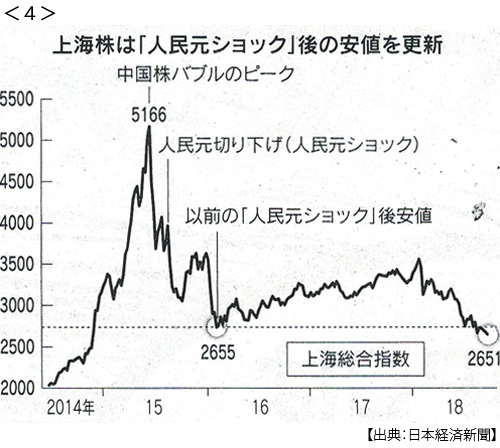

- ・中国株の下落止まらず 人民元ショック後最安値 米の追加関税を懸念 <4>

- 中国、制裁関税第3弾なら米との協議拒否も

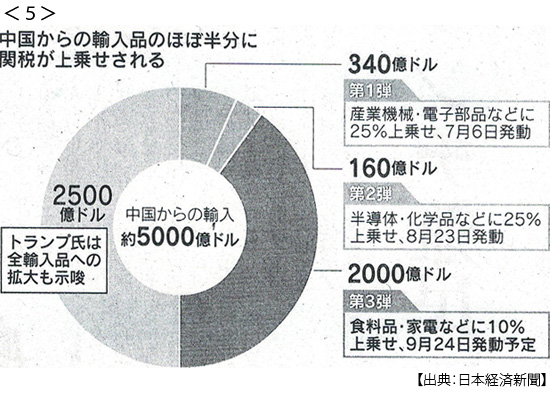

- ・対中関税24日に第3弾 米、家電など22兆円分 来年25%に上げ <5>

- トランプ氏「中国の報復に対する報復」

- ・韓国大統領、平壌入り 南北会談 非核化へ具体的協議

※PDFでもご覧いただけます

![]()

コメント

日本では定年後、年金等が支給されるが、しかしそれだけでは老後の生活を支えていくのは厳しい。企業からの退職金も期待が出来なくなっている時代がきている。なので、日本国民は見えざる将来に備え、現在の消費を抑え貯蓄に回しているが、その行いが逆に市場の需要を縮小させ経済を不安定にさせているという現状は皮肉としか言いようがない。