今週のポイント解説 10/04~10/10

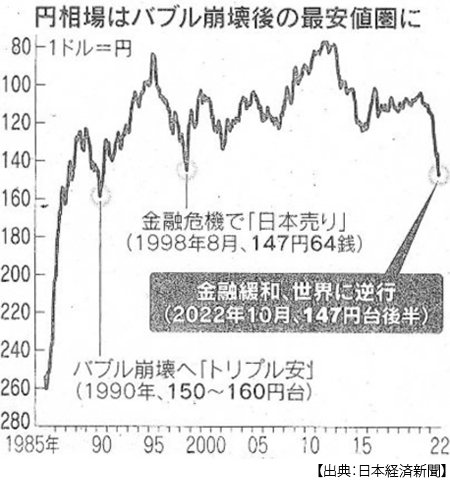

24年ぶりの円安、32年ぶりの円安

1.学生たちはまだ生まれてもいない

1ドル=145円台が24年ぶりだと言われても、1ドル=147円台が32年ぶりだと言われても、学生たちは漠然とした不安しか感じない。あるいはネットで「円安はチャンス」だとか、「財政赤字は返済しなくてもいい」だとか、精神安定剤を過剰摂取して楽観バイアスに浸ろうとしても無理はない。しかし、リスクはリスクとして向き合わなければマネジメントは始まらない。反対に、行き過ぎた危機感に煽られていても合理的な選択は望めない。

今回は、その24年前の1998年、32年前の1990年の円ドル為替レートを取り巻く経済情勢を振り返ることにしよう。授業では当時について時間をかけて話をするが、ここではとりあえずポイントを整理しておこう。

2.まずは「少し大きな物語」から

1971年のニクソンショックまで、円ドル為替レートは1ドル=360円で固定されていた。変動相場制に移行して300円程度にまでドルは下落し、1980年前半に250円前後になっていた。1985年のプラザ合意による円買いドル売り協調介入で2年後には120円前後にまで一気にドル安円高になった。1995年には一時1ドル=80円の超円高となり、それが1997年には1ドル=120円台にまで円は下落した。2008年のリーマン危機によってドルは下落し、再び1ドル=80円台の円高になり、その後120円台にまで戻した。

つまり少し大きな物語で言えば、ドルは持続的に安く(弱く)なり、円は高く(強く)なってきた。これはアメリカ経済の相対的地位の低下およびドルの過剰供給を反映している。

1ドル=145円前後というのは、この少し大きな物語のなかで合間、合間に現れた為替レートで、この「少し大きな物語」の流れに逆行する動きだということだ。それでは1990年に、そして1998年に、何が起こっていたのだろうか。

3.32年前、1990年の円安

1980年代前半、レーガン政権は高金利(=ドル高)と大型減税でスタグフレーションを克服しようと試みた。いわゆるレーガノミクスと呼ばれるものだ。刺激された旺盛な消費によって貿易赤字が急拡大したのは当然だが、レーガン政権は日本の輸出増大を非難し、それも円安によるものだとこじつけた。

そこで1985年9月、こっそりと日米通貨当局(中央銀行と財務省)によるドル売り円買いの為替介入に合意した(密会だった)。日米英仏と西独G5のプラザ合意だ。これをレーガン氏が自らの手柄のごとくばらしたものだから、市場もドルを売り、円を買い、2年間で2倍の円高となった。これはほぼドル暴落だ。1987年10月19日にNY株が20%以上急落した。この日は、ブラック・マンデーとして記憶されている。

やりすぎたと考えたレーガン政権は、日本に利下げを要求した。公定歩合(当時の日本の政策金利)は6.5%から1988年には2.5%にまで引き下げられ、これで円ドル為替レートを安定させようとした。いわゆる協調利下げだ。

こうして1990年、1ドル=120円台から147円まで円安となり、その後も160円台にまで下落した。それまでの超円高で膨張していたジャパンマネーは収縮し初め、世界政治の大動乱やBIS規制(詳しくは授業で)を経て、日本のバブル景気は無残に終わった。

4.24年前、1998年の円安

1985年のプラザ合意から1995年までを「円高の10年間」と呼ぶ。貿易摩擦(日米貿易不均衡)是正を名目にした協調介入だったが、それでもアメリカの貿易赤字は減らなかった。アメリカの過剰消費(貯蓄不足)が是正されなかったからだ。

1994年2月以降、FRBは過剰消費によるインフレを抑制しようと利上げを連続するようになる。また1995年、ウォール街の大物ロバート・ルービンがアメリカ財務長官に就任した。彼はアメリカ金融資本の利益を背景に、また欧州通貨統合に対抗するためにも「強いドル政策」へと為替政策を転換させた(これで1997年まで2年間でNY株価は75%高騰した)。

アメリカの高金利政策は、当時NAFTA(北米自由貿易協定)に加盟したばかりのメキシコからの大量の資金流出をもたらし、ペソが大暴落した。これが大量のドル売り円買いにつながり、一時1ドル=80円割れにまで円は急騰した。「強いドル政策」がさらに強化される。

一方、日本は円高による輸出不振から経常収支赤字を記録し、日本のゼロ金利政策とアメリカの金融引き締めが日米の長期金利格差を4%以上にまで拡大させていた。これらがドル買い円売り材料となっていく。

この一連の流れの中で進行したのが日本金融システム不安だ。1997年の第一勧業銀行、野村證券の総会屋に対する不当利益供与が世間を騒がす中、北海道拓殖銀行がつぶれ、山一証券が破綻した。

安い円を低い金利で借りて他通貨と交換するキャリー・トレードが、円売りを加速させる。こうして1998年1ドル=147円、その後も円は売られ続けたのだった。

5.教訓-今回、なぜ米利上げに対応しなかったのか

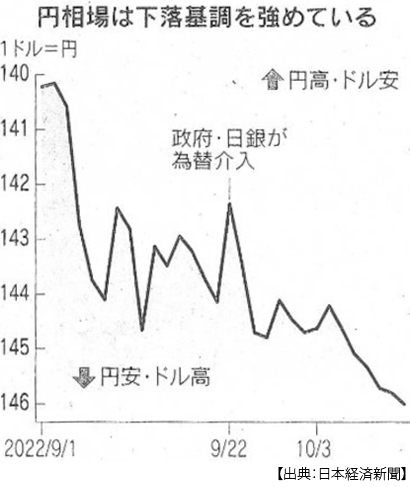

ドルは国際通貨として覇権的地位にある。したがってアメリカの金融政策は直ちに為替政策となる。極端なドル依存圏や、ドルで取引される資源の対外依存率が高い経済ほどその影響を受ける。円の為替相場が、したがって日本経済がアメリカの金融政策の左折右折に振り回されるのは当然だ。その教訓が、今年の円安局面ではまったく顧みられなかった。

今回、アメリカが利上げを連続的に加速させることは大方の予想だった。だからECB(欧州中央銀行)もイングランド銀行も金融引き締めの前倒しをアナウンスしていたし実施した。カナダもオーストラリアも韓国も、ほとんど日本以外の主要国は米利上げに追随した。

それでも日銀はまったく動かず、そして動けなくなった。政府も動かなかった。中央銀行の政治的独立を尊重して金融政策に介入してはよくないが、それでもできることはあった。ぼくは2013年の政府日銀共同声明を取り下げるべきだと考えていた。そこでは物価上昇率目標は2%であり、それは達成できているのだから。そもそもこの共同声明自体が日銀の政治的独立性を侵しているとも考えていた。

しかし岸田政権は、発足後直ちにこの共同声明を堅持すると表明した。それが海外市場にどのような影響を与えるか、考えたのだろうか。考えていたのは他のことだったのだろう。自民党最大派閥である安倍派はアベノミクス、つまり大胆な金融緩和と積極的な財政支出をさらに推し進めるべきだと言って譲らなかった。

経済政策は経済的合理性ではなく、政治的思惑で決定されるのだ。それこそが最大の教訓となっていることが、なんとも残念だ。

6.教訓2-ドル不足

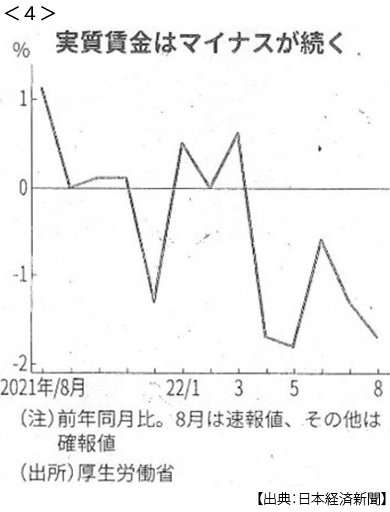

為替相場の先行きは予想できない。しかし現状の円安水準でも日本経済に対するネガティブな影響は濃くなっていく。ひとつはもちろん円安インフレだ。日本の消費者物価上昇率は8月2.8%、これは30年11ヶ月ぶりの高水準だ。まだ米欧のそれと比べればましなように見えるかも知れないが、第一に、企業物価(企業間取引物価)は9月9.7%上昇している。これが川下に下ってくることは確実だ。第二に、現状の物価上昇率でも実質賃金は5ヶ月連続で下落し、8月にはマイナス1.7%となった。米欧では物価と共に賃金も上がっているが、日本では物価だけが上がっている。

これでは景気は回復しない、だから利上げはできないという。しかし金利は日銀だけでコントロールできるものではない。心配なのはアメリカの格付け機関の格付けだ。24年前の1998年円安の教訓だが、格付け機関が邦銀の発行債券を「投機的」ランクに格付けし、このため邦銀が国際市場から資金調達する際に上乗せ金利が課せられるようになった。いわゆる「ジャパン・プレミアム」だ。そして今も日本国債の格付けは低い。これがさらに引き下げられれば、日本国債の利回りは上がるだろう。

そしてリアルに心配なのは、文字通り実体経済からくる日本のドル不足だ。円安と資源価格高騰で日本の貿易赤字は膨張し続けている。これがまた円売り材料となっている。日銀の金融緩和継続で円の供給は増大しているが、需要が増えているのはドルだ。このドル調達コストは日本経済に重くのしかかってくるだろう。

はたして何年後かは分からないが、将来「2022年以来××年ぶり」という表現が生まれるだろうことは、間違いなさそうだ。

日誌資料

-

10/04

- ・円下落、145円台 介入日以来 製造業、円安効果薄く 景況感3期連続悪化

- ・首相所信表明 リスキリングに5年で1兆円 具体策・スピード不可欠

- ・NY株反発、765ドル高 金融引き締め警戒が一服

-

10/05

- ・英減税撤回、政権なお混乱 政界・市場、疑念消えず ポンド一時上昇

- ・北朝鮮ミサイル日本通過、最長4600キロ グアム射程 国際社会の隙突く挑発

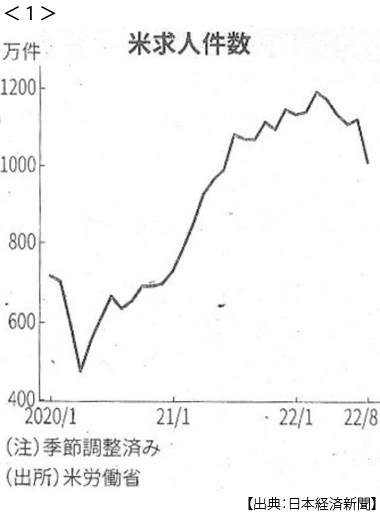

- ・米求人件数111万件減 8月1005万件 20年4月以来の減少幅 <1>

-

10/06

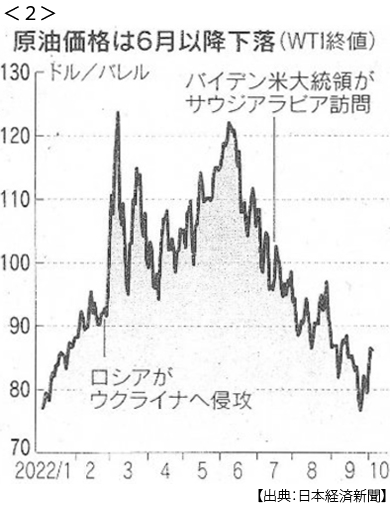

- ・原油200万バレル(世界需要の2%)減産で合意 OPECプラス <2>

- 産油国「防衛ライン」80ドル ロシアと思惑一致 米欧に痛手 バイデン氏「失望」

- ・プーチン氏「併合」署名 ウクライナ4州 原発を管理下に

- ・ドル高、米で懸念拡大 インフレ抑制効果に疑問 輸入の95%がドル建て

-

10/07

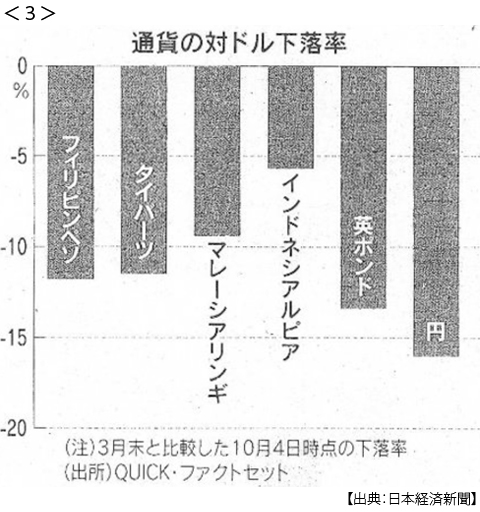

- ・東南アジアも「倍速利上げ」 インフレ・通貨安止まらず <3>

- ・実質賃金5ヶ月連続減 8月1.7%マイナス 物価上昇響く <4>

- 消費届かぬ「コロナ前」 物価高、強さ欠く購買力

- ・サムスン32%減益 7~9月営業利益 半導体市況が悪化

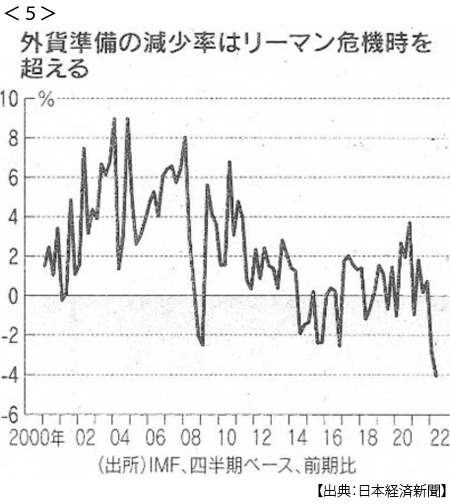

- ・外貨準備、最大の減少率 9月末4.2% 為替介入、米国債売却か

- ・「景気後退、世界の1/3」 IMF専務理事 経済予測下げ「さらに悪化の恐れ」

-

0/08

- ・米失業率3.5%に低下 9月 雇用26.3万人増、高水準続く NY株630ドル安

- ・世界の外貨準備 減少最大 4~6月4.1%減 米金利上昇で目減り <5>

- ドル1強で通貨防衛 縮む危機対応力

- ・米、半導体の対中規制拡大 先端技術の輸出 事実上の許可制に

- ・米、EUとのデータ移転に新ルール 不当収集なら調査 情報機関、安保のみに制限

- ・米学生ローン返済免除「違憲」 共和地盤7州が提訴 中間選挙控え論争過熱

-

10/09

- ・クリミア橋で爆発 物流の動脈 ウクライナ関与か

- ・進む円安 細る外国労働力 ドル建て賃金4割減 生活環境改善も急務

- 建設、看護人材で賃金差縮小 高賃金で英語圏のオーストラリアなどに人材流出

-

10/10

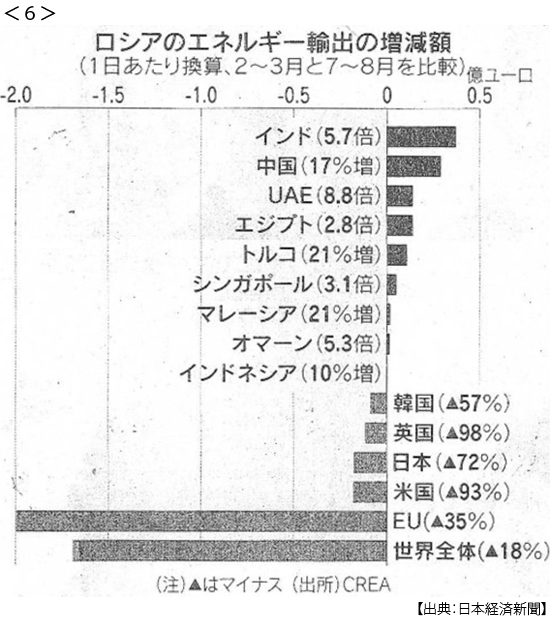

- ・ロシア燃料、インド輸出5.7倍 中国2割増、中東向けも急拡大 <6>

- 経済制裁の「抜け道」に ロシアの戦費調達を下支え

- ・北朝鮮、ミサイル2発 未明の発射、2週間で7回