今週のポイント解説 06/17~06/23

日銀は誰と対話しているのか

1.「家計の値上げ許容度は高まっている」

1ヶ月前のことを蒸し返すようだが、この黒田日銀総裁の発言(6月6日講演)は直後から炎上し、直ちに撤回に追い込まれた。撤回の理由は「適切な表現ではなかった」ということだ。たしかに表現は適切ではない。問題は、「認識」は適切だったのかということだ。

巷に流布する表現として「リベンジ消費」というものがある。これも需要の急回復には物価の上昇が伴うことに対する「許容度」が前提になっている。しかし、これは炎上しない。これらの前提となっているのが「強制貯蓄」だ。コロナ禍による制限で消費されずいわば強制的に貯蓄に回された所得だ。日銀の試算では2021年末時点で約50兆円、1年で2.5倍に膨らんだ。今年3月末になって55兆円程度にまで増大したと見られている。

だから多少物価が上がってもこの貯蓄を取り崩すことで「許容」できると考えているのならば、それは表現だけではなく認識が適切ではない。アメリカなどではこうした「コロナ貯蓄」がインフレ下の個人消費の伸びを支えている。しかし日本では消費は回復していない。

その原因は、第一に賃金が伸びていないことだ。4月の実質賃金は1.2%のマイナスだった。第二に、老後の蓄えだ。仮にコロナ制限がなくなっても、今消費するか将来消費するかというトレードオフに、社会保障に対する不安が大きく作用する。

2.緩和継続はアベノミクスの継続

「円高デフレの克服」を目指したアベノミクスは、異次元緩和で通貨供給量を2倍に膨らませ物価上昇率を2%にまで高めることを目標にし、それを2013年の共同声明によって日銀の金融政策を縛った。

さて、4月そして5月と2ヶ月連続で物価上昇率は2%を超えた。それでも日銀はこの物価高を「一時的なもの」として緩和継続から動かない。ところでこの物価上昇率だが、算定の対象は582品目ある。そのうち食品やガソリンなど「よく買うもの」44品目の物価は5%も高くなっている。企業物価はすでに10%前後にまで高騰している。これが続々と消費者物価に転嫁されていく見通しだ。

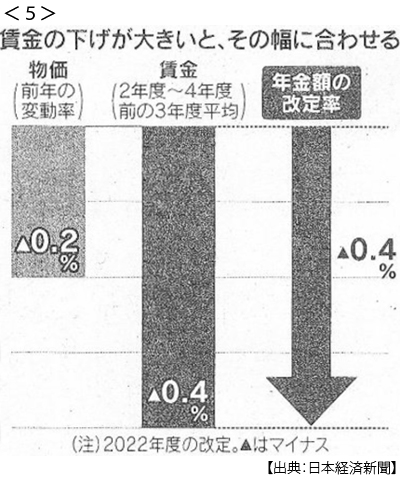

一方で対象品目の4割程度は1年以上もの間、物価が動いていない。消費者離れを恐れて企業が値上げを我慢しているからだ。そのほとんどはサービス分野だが、値上げの我慢は人件費削減に繋がる。賃金下落を反映して6月の年金支給額は0.4%減らされた。一体誰が「値上げを許容」しているというのだろうか。

アベノミクスは、将来の物価上昇率目標(期待インフレ率)を示すことで、今の消費を喚起するという政策だ。さて、この物価高で今の消費は刺激されるだろうか。そもそも政府・日銀共同声明に対して日銀は条件を付けていた。それこそ、賃上げと財政再建だった。物価上昇率目標を示したところで賃上げの気配がなければ、また将来の社会保障に対する安心感を高めなければ、消費が増えるわけもなく、所得は貯蓄に回るばかりだ。

しかしコロナ禍前から賃金は上がらず、財政再建は先送りされていた。そして現在その物価上昇率目標は「達成」されている。だれがどう言おうと、アベノミクスは破綻しているのだ。それでも「値段が上がっても同じ店で買い続ける」という調査研究を恣意的に利用して、それを「家計の値上げ許容度」とのたまう。

日銀は誰と対話しているのか。

3.緩和継続は円安放置というアナウンス

円安が加速している。なぜ円はドルに対して下落し続けるのだろう。アメリカの物価上昇率は日本の4倍水準で、これはドル安材料だ。貿易収支赤字もアメリカは巨額だが、しかし日本も資源価格高騰から赤字に転じている。財政赤字は規模ではアメリカが世界最大、対GDP比では日本がダントツだ。最大の材料は、金利だ。日米長期金利差は0.25:3.5まで拡大している。当然、市場は金利の低い通貨を借りて金利のより高い通貨を買う。キャリートレードだ。そのさい借りた円は売られる。売られた円は安くなる。

円ドル為替レートは、日米経済関係にのみ影響を与えているのではない。資源、エネルギーも食糧もドル建てで取引されている。円は、対ユーロでも対豪ドルでも、あらゆる通貨に対して弱くなっている。輸出を増やそうにも輸入コストが重く、インバウンド消費も期待できない。日本経済に対する円安の「ぬるま湯」は今、「冷や水」となっている。

もちろん中央銀行は、為替動向に関わるべき役割を担っているわけではない。しかし日銀の頑なな緩和継続の意思表明は、間違いなく円売り材料となっている。6月18日、日銀は金融政策決定会合で大規模緩和を継続する方針を決めた。15日にFRBが0.75%の利上げを決定した直後だ。16日には円と同じくキャリートレードの対象だったスイスフランも0.5%の利上げとなった。

アップルがスマホの一斉値上げに踏み切った。iPhone13は19%もの値上げ率だ。問題はこの動きが日本に限った動きだということ、その理由は「円安」だ。ここにも日本の金融政策の孤立感が表れている。

4.イールドカーブ・コントロール

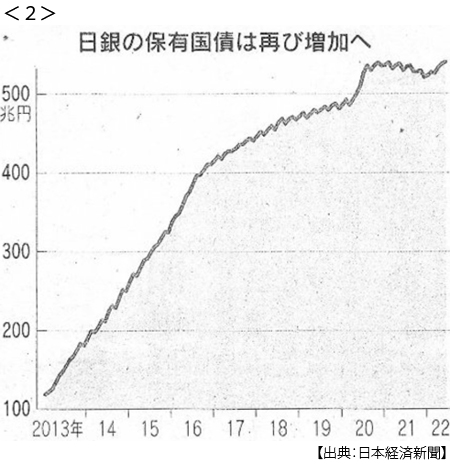

アベノミクスの始動によって日銀は年間80兆円にものぼる国債を購入し続けた。しかし物価は上がらない。賃金も上がらず消費も増えないからだ。国債を漁り尽くした日銀は、2016年9月、金融緩和を「量から質へ」と転換すると謎めいたことを言い出した。それがイールドカーブ(国債の満期までの期間と金利の関係を示す利回り曲線)・コントロール、いわゆる長短金利操作だ。当初は政策金利(短期金利)をマイナス0.1%、長期金利(10年物国債利回り)をゼロ%程度に誘導するというものだった。

経済学初学者のぼくは面食らった。国債が市場で取引されている以上、国債価格つまり国債利回り、すなわち長期金利は市場価格だと習ったことを、結論から言えば長期金利は政策的にコントロールできないと、その経済学入門テキストの内容を支持しているからだ。

このゼロ金利政策は当初プラスマイナス0.1%程度の範囲が許容されていたが、この範囲が2018年に0.2%程度、2021年3月に0.25%へと拡大されてきた。そして2022年になってアメリカの利上げ加速が間違いないとなった時点で、日銀にも一定の金利範囲拡大という選択肢があったと、ぼくは思う。それでアメリカとの金利差拡大がどれだけ解消できたかではなく、政策の柔軟性をアナウンスするという市場との対話があるべきだと。

ところが日銀は4月、10年物国債を0.25%の利回りで無制限に買う「指し値オペ」を一定期間毎日実施すると表明したのだった。

5.緩和継続のサステナビリティ

ついに、そう来たか。6月14日付朝刊を読んでぼくは驚いた。13日の国内債券市場で新発10年物国債利回りが「0.255%」と日銀の指し値を0.005%上回ったのだ。利回りが上回るということは、日銀が買う価格より安い価格で取引が成立したということだ。ややこしいかも知れないが、日銀が買ってくれるより安く売ったということになる。これは、投機だ。

スイスが利上げに転じ(スイスフランは買い戻されて高くなった)、日本の金融政策は取り残された格好だ。それでも緩和を継続するというのはストレスが生じる。強がる政策は投機の対象になる。

6月17日付日本経済新聞に、英ヘッジファンドの最高投資責任者のインタビューが掲載されていた。彼は、円安によるインフレで日銀は政策を修正すると読んで日本国債を売っていると答えている。さらに日本国債を売り込むことで日銀の政策変更に追い込むことも示唆している。ヘッジファンドなどにとっては日常的な商いだ。空売りでも先物でもいい。低金利で高い日本国債を借りて売って、国債の価格が下がれば買って返せば「安く買って高く売る」ことになる。

リスクはある。日本国債の価格が上がれば損を出す。しかしそのためには一段の低金利政策か、為替介入による円高誘導しかない。しかし緩和をしながら(円安材料)為替介入をする(円高誘導)は政策的に矛盾する。そもそも為替介入をしようにも協調してくれる中央銀行は見当たらないし、為替市場の規模は巨大化し多少の円買いでは為替は動かない。

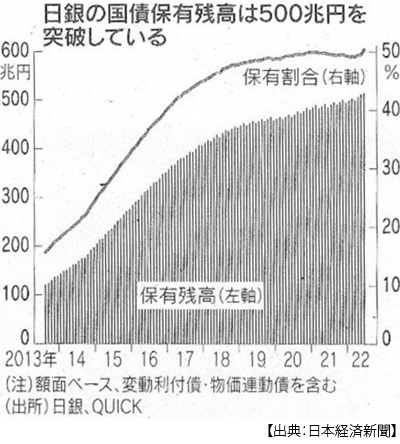

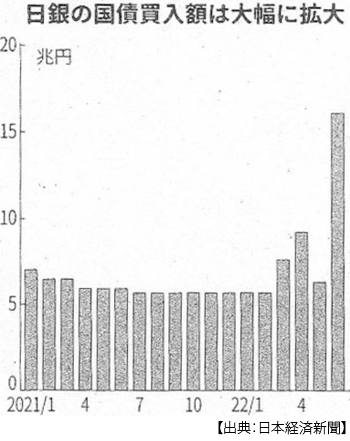

日銀は、売られても売られても買い続けるしかない。しかし日銀による国債の保有割合は5割を超えて510兆円超に達している。アベノミクス前の保有割合は1割台だった。6月の買い入れも過去最大の15兆円を超えた。長期金利を0.25%にコントロールするためにはさらに120兆円買い増す必要があると日本経済センターは試算している。しかし指し値オペ対象は10年物国債だ。投機売り対象はその対象外の償還期間の国債にも広がっている。

日銀の金融政策の「許容度」は今、限りなく小さくなっている。

日誌資料

-

06/17

- ・米金利、秋にも3%超え 0.75%利上げ 対インフレ重視

- マネー収縮 波乱警戒 相次ぐ利上げ、米欧株全面安 債券の恐怖指数コロナ危機超え

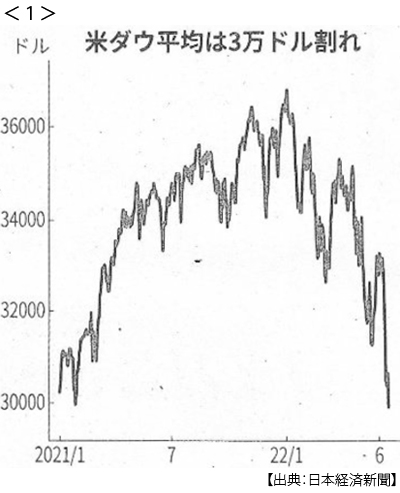

- ・NY株一時3万ドル割れ1年5ヶ月ぶり 800ドル超下落 円は急騰2円超高 <1>

- ・スイス中銀0.5%利上げ 英も5会合連続上げ

- ・欧州ガス一時8割高 ロシア供給減や米プラント火災で

- ・電気料金1年で3割高 東電8月に9000円、12ヶ月連続上げ

- ・貿易赤字長期化の恐れ 5月2兆円超、資源高で

-

06/18

- ・金融緩和、日銀は維持 金利抑制コスト膨張 国債購入今週6.7兆円 <2>

- ・利上げドミノ市場動揺 スイス利上げ、震源に

- ・欧州委「ウクライナをEUの候補国に」、加盟交渉入り勧告 全会一致必要

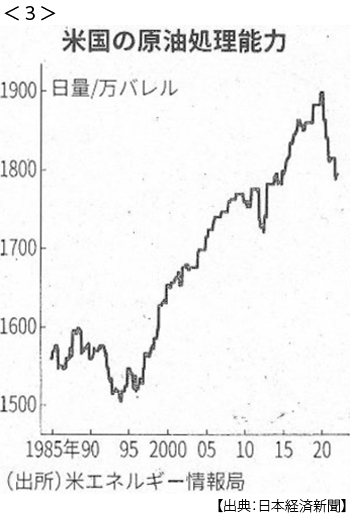

- ・米、石油業界に増産圧力 バイデン氏「燃料高で高収益享受」 <3>

- ・マスク氏批判従業員を解雇 スペースX、米紙報道

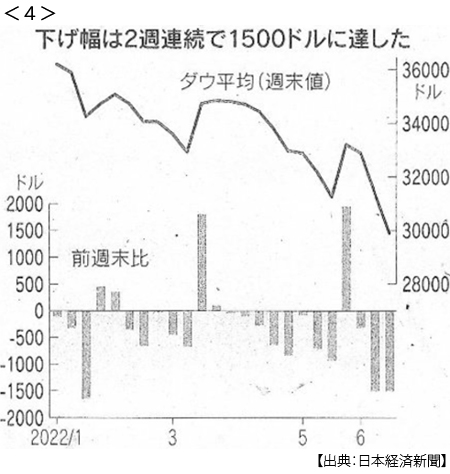

- ・NY株週間5%下落 下げ幅2週連続で1500ドル <4>

- ・英「ウクライナ兵を訓練」 120日ごとに1万人 ジョンソン首相、キーウ訪問

-

06/19

- ・世界の利上げ最多80回 1~6月、新興国は通貨防衛 リスク資産資金流出

-

06/20

- ・アップル、米国初の労組 IT大手、組織化の波 アマゾン、グーグルに続く

- ・円下落、135円台半ば 日経平均一時3ヶ月ぶり安値

- ・仏与党、大幅過半数割れ 下院選 左派連合が躍進 物価高、各国政権に逆風

- ・独、石炭火力拡大へ ロシア産ガス供給減、備え

- ・コロンビア、初の左派政権 大統領選 「親米」見直しも 中南米に左派政権の波

-

06/21

- ・年金減額、6月0.4%減 生活負担増す 過去の賃金反映、足元は物価高 <5>

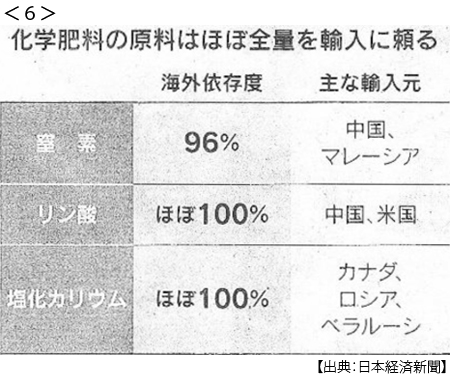

- ・肥料高騰、農業に打撃 原料、中ロからの輸入停滞 食料安保に課題 <6>

-

06/22

- ・円安が進行 一時136円台

- ・「仮想通貨に構造的欠陥」 BIS、金融リスクに警鐘 規制不十分、投機に懸念

-

06/23

- ・米、利上げ速度柔軟に FRB議長 景気後退「可能性ある」

- ・岸田政権 信任問う 参院選公示 来月10日投開票 物価高・安保、論戦へ

- ・英消費者物価、5月9.1%上昇 40年ぶり高水準 景気減速懸念も

- ・円安、国債の売りと連鎖 海外投機筋 日銀の動き見透かす