今週のポイント解説(11) 4/11~4/17

縮む日本

1.日本経済最大の課題

って何だと思いますか、教室で学生に問う。デフレ?そうそう、と何人かがうなづく。財政赤字?うんうん。少子高齢化?人口減?

怪訝な表情が広がる。「最大の課題っていうにはあれもこれもじゃないか」、列挙されたらそう思うのも当然だ。しかし、これらはすべてつながっている。同じ現象を違う角度から見たといってもいいほどだ。

デフレ(deflation)とは英語で「縮む」を意味する。風船から空気が抜けていく状態だ。人口減少は生産も消費も縮む。人口が減る理由は少子高齢化の加速だ。少子高齢化とは税の負担者が減り(少子)、福祉の受給者が増える(高齢化)ということだから財再赤字は増えていく。財政赤字増大は景気を刺激するための財政支出に制限があるということだし、将来の社会保障に対する不安から消費より貯蓄を選択する傾向が強まる。消費が減れば物価が下がりデフレになる。

だから、デフレの悪循環(デフレ・スパイラル)から脱却しようとするならば、財政再建と人口減対策が不可欠になると考えられる。

一方で、デフレは経済学用語で通貨収縮と訳される。だから通貨膨張(インフレーション)政策を用いるというのがアベノミクスの基本だ。通貨膨張は2年間で2倍のペースで進んだ。しかし今やその効果よりリスクが心配されている。

そうするあいだにも、財政赤字は増え続け、少子高齢化は加速し、人口減は顕著になっている。

2.総人口6年連続減

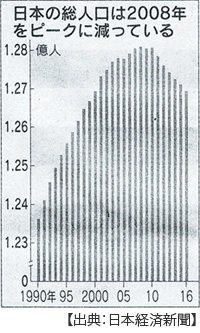

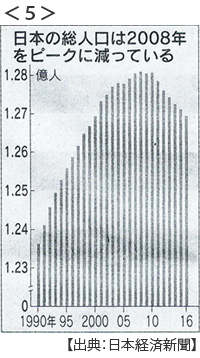

総務省は4月14日、2016年10月1日時点の人口推計を発表した。総人口(外国人を含む)は15年と比べて16万人以上減って、ピークの2008年から約110万人減少した。

さらに深刻なのはその中身だ。生産年齢人口とされる15~64歳の人口は前年比で約72万人減る一方で、65歳以上の高齢者は同じく72万人増えた。その高齢者は3459万人、総人口の27%を占めるようになった。

人口減少は消費市場の縮小を意味するが、日本の場合くわえて労働市場の縮小が加速していることがわかる。経済成長には生産要素投入量の増大が必要なのだが、その生産要素の中心は労働力だ。

そしてこの人口減少は、3年後から拍車がかかるというのだ。

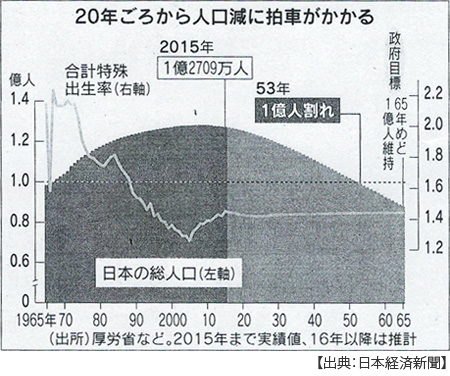

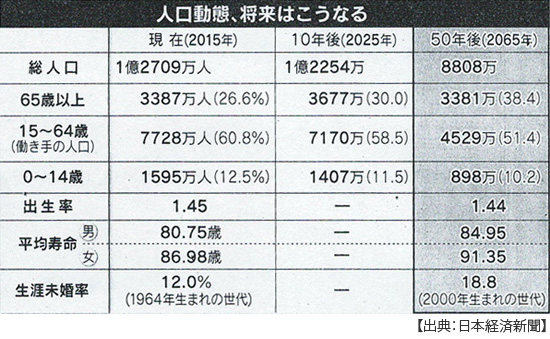

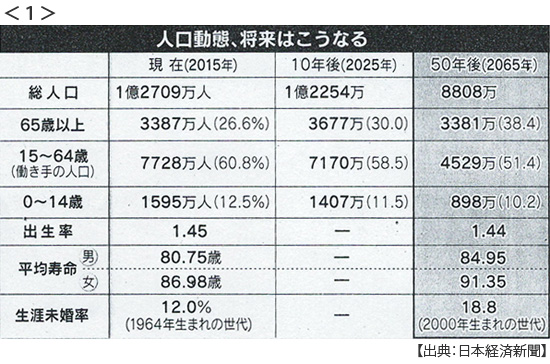

3.人口、2053年に1億人割れ

4月10日、厚生労働省が「将来推計人口」を公表した。出生率が今と変わらなければ総人口は2053年に1億人を割り、50年後には8800万人にまで減るという。そのとき働き手(生産年齢人口)は現在より4割減少する見通しだ。

学生たちは1997年前後の生まれだから、彼らが50代半ばになったときの日本だ。そのとき高齢者が全人口に占める割合は38.4%、つまり5人に2人が65歳以上になる。

現在は20歳から64歳までの人たちが2.1人で1人の高齢者を支えている。これを「騎馬戦型」の社会と呼ぶそうだ。これが2065年には1.2人で1人を支える「肩車型」になるという。だから社会保障制度の思い切った改革(福祉削減)も必要だと日本経済新聞は指摘する(4月11日付)。

厚労省は今の人口を50年後も維持しようとするならば外国人を毎年75万人受け入れないといけないと試算している。しかしそれは「国民的コンセンサス(合意)を踏まえつつ検討するべき問題」だという。

そんな気配はない。だから女性の労働参加が課題だという。ここで大きくアベノミクスに傾く。しかし、アベノミクスにおける女性の労働参加政策は破たんしつつある。

4.待機児童ゼロ公約延期

その厚労省が、安倍政権の公約である2017年末までの待機児童ゼロ目標を2019年末まで延期するという新計画の原案が4月15日に明らかになった。

待機児童は昨年4月時点で2万3535人と2年連続で、じつは増えている。ここには遠方の保育施設では働きに出ることができないため断念しているケースは含まれていない。

目標達成時期延期の理由は、女性の就業者数が想定以上に増えているからだというのだ。数日前には女性の労働参加が課題だとしていたのに。

「保育所落ちた、日本死ね」でこの問題は大きくメディアでも取り上げられたが、この公約延期とそもそもの政策矛盾に切り込むことはない。話題性、だけだったのか。待機児童だけではない。女性の介護離職も年間5万人に達している。

保育所も介護施設も箱は増やされている。しかし肝心の保育士や介護士が不足している。待遇改善が進んでいないからだ。かれらの待遇改善(最低賃金引上げ)は、消費税率引き上げぶんの使い道として決まっていた。その消費税率引き上げが2度にわたって延期されている。だから仕方がないではすまされない。

これで女性の労働参加が年間何万人増えるというのか。働き手不足を埋めるとは思えない。もちろん出生率の向上も望めないだろう。

厚労省の推計でも出生率は現在の1.45(一人の女性が生む子供の数)は増えないと見ている。安倍政権の目標は1.8だ。1.8というのは希望通りに子供を持てる水準だ。目標と政策の格差が甚だしいにもほどがある。

さらに深刻なのは、結婚そのものが減っていることだ。もちろん個人の自由なのだが国民経済的には、やはり深刻だ。生涯未婚率は今の50歳代で12%に達しているが、2000年生まれの世代ではこれが18.8%にまでなると厚労省は推計している。

非正規雇用は40%に達している。正規雇用者であっても残業時間は月100時間以内にしましょうという。既婚者はみんな知っている。恋愛して結婚するまでにはそうとうなエネルギーが必要だ。ましてや子育ては。

この状態で働き手不足を解消して、納税者を確保して、消費を増やしてデフレを克服するという。金融緩和は魔法なのか。

5.合成の誤謬

経済学用語としても使われる。ミクロで合理的な行動がマクロで不合理なことを説明する。コンサートで前が見えにくいから立ち上がり、その後ろが見えにくいからやがてみんなが立ち上がり、そしてやはり見えにくいということだ。

「みんな預金をすれば全体の預金は減る」。老後が心配だから預金をすることは合理的行動だろう。しかしだれもがそうすると消費が減って売り上げが落ちて経費節約のために賃金が減る。そして、いつしか貯蓄を食いつぶなければならなくなる。

1月20日の年初施政方針演説で安倍首相は財政再建公約に触れなかった⇒ポイント解説№92。過去4回の施政方針演説で熱弁されたのが2020年度の基礎的財政収支黒字化だった。メディアはこれを取り上げなかった。

無理もない、みんな消費税率引き上げ延期に賛成したからだ。増税するな、財政立て直せとは虫が良すぎるだろう。

国会議員は次の選挙には消費税率引き上げ延期が有利だから合理的行動だ。メディアのスポンサーにとっては当面の売り上げが心配だからこれを支持するのは合理的だ。高齢者はたとえツケを若い世代に回すとはいえ生活を考えればこれを支持するのは合理的だ(福祉は削減されるだうけど)。若者は景気が悪くなって就職に影響するのは嫌だからこれを支持するのは合理的だ(将来の負担は増えるだろうけど)。

みんな合理的だ。あぁ「合成の誤謬」だ。

もういちど聞こう。日本経済最大の課題はなんだろう。

国会議員は次の選挙が大切だ。メディアのスポンサーは当面の決算が大切だ。日本経済最大の課題などより当面のことが大切だ。有権者たちもみんな合理的なのだけれども、みんな将来が心配だ。

「未来予想図」に責任があるのは、未来の当事者たちだ。政治不信は理解できる。だから、だからこそ学生のみなさん。自分の将来と大切な人たちの生活のために、難しい問題に取り組もう。そうした若者が増えたとき、日本は縮まない。

日誌資料

-

04/11

- ・日本人口、2053年に1億人割れ 厚労省推計 50年後8808万人 <1>

- 働き手(15~64歳)4割減 高齢者比率38.4% 1.1人で高齢者1人支える肩車型に

- 現状維持のためには毎年75万人の外国人受け入れ必要 女性の労働参加も課題

- ・イエレンFRB議長講演 米経済「かなり良い状態」早期利上げに意欲

- 労働市場は「完全雇用」 長期国債など資産圧縮検討を強調

-

04/12

- ・トランプ大統領 対北朝鮮、中国の協力ないなら「単独で解決」とツイッター

- 中国協力なら貿易問題で良い取引ができる

- ・北朝鮮最高人民会議開催 「核強国」を強調

- ・中国「嫌韓」不買広がる ミサイル迎撃システム(THAAD)配備で

- 現代自動車の販売は3月半減 ロッテのスーパーは9割が休業

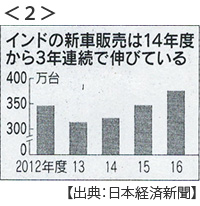

- ・インド新車販売16年度8%増の377万台 スズキ子会社50%近いシェア <2>

-

04/13

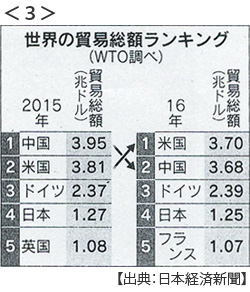

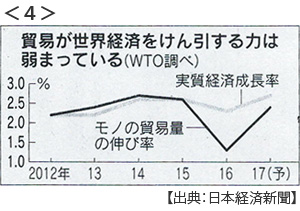

- ・貿易額、中国が2位転落 4年ぶり米が首位に 2016年WTO発表 <3><4>

- 世界貿易伸び率は前年比1.3%(15.5兆ドル)、15年ぶりに世界経済成長率(2.3%)下回る

- ・円上昇、108円台後半 「ドル強すぎ」トランプ氏発言で 日経平均続落

- ・サリン弾頭搭載の能力 北朝鮮ミサイルで安倍首相

- ・米ロ外相会談(12日、モスクワ) シリア協議平行線

- トランプ氏「両国関係は史上最低」

-

04/14

- ・米、超大型爆弾を投下 アフガンの「イスラム国」に 核除けば最大級

- 地下軍事施設破壊に有効 北朝鮮もにらむ

- ・米外交、通貨を武器に 円高圧力強まる懸念 日本、経済対話控え沈黙

- ・中国、対北朝鮮制裁履行を強調 1-3月石炭輸入が半減

-

04/15

- ・日本総人口6年連続減 昨年1億2963万人 自然減、最多の29.6万人 <5>

- 生産年齢人口72万人減 高齢者72万人増

- ・北朝鮮、金日成生誕105年軍事パレード 「核には核で対応」

- 米、北朝鮮「体制転換求めず」 米メディア伝える 非核化へ最大限の圧力

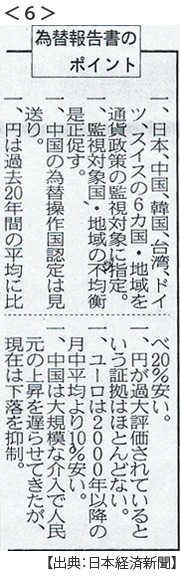

- ・日本の為替監視継続 米財務省報告 中国を「操作国」認定せず <6>

- 北朝鮮連携で中国に配慮 円に上昇余地「過大評価ない」

-

04/16

- ・厚労省、17年末待機児童ゼロ先送り 19年度末に

- 16年4月時点で2万3553人 2年連続で増加 働く女性増が想定以上

-

04/17

- ・北朝鮮ミサイル発射失敗 直後に爆発 米韓協議けん制か

- ・トルコ 大統領権限強化改憲の国民投票 エルドアン大統領が勝利宣言 <7>

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。