今週のポイント解説(15) 05/14~05/20

トランプ・リスクと新興国通貨危機

1.米長期金利上昇

トランプさんの保護貿易「犬笛」は相変わらず盛んだが、これに最近マーケットがあまり反応しなくなってきた。今のところ、どの「犬笛」も不発だからだ。もちろんこれが世界経済の先行きに不透明感を与えていることは確かなのだが、それ以上にマーケットが敏感に反応しているトランプ・リスクが、アメリカ長期金利の急上昇だ。

米10年物国債利回りは3.09%と6年10か月ぶりの高さになっている。この金利高騰のきっかけがトランプさんの公約だった。大幅減税と大規模インフラ投資がそれだ。

これが実施されると歳入が減って歳出が増えるから財政赤字が拡大する。すると米国債の供給が増えるから、その市場価格は下落する。この市場価格と償還価格の差が国債利回りとなり、10年物国債利回りは長期金利の指標となる。

3%確定利回りは魅力的だ。この高金利に誘われて海外マネーがアメリカに流入する。これはドル買いだからドル高になり、このドル高がまた海外マネー対米流入の誘因となる。この誘因はすなわち、新興国からの資金流出の誘因となる。

2.マネー逆流

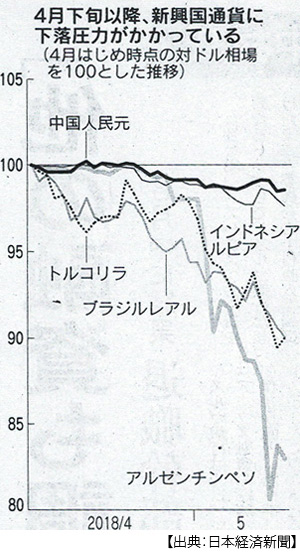

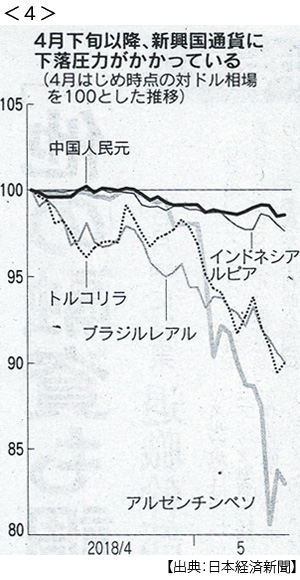

リーマン危機に対応したアメリカの異例の金融緩和政策は、4兆ドルに達する資金を市場に供給した。これらは海外にも流出し、金利の高い新興国に流入した。この流れが今年4月、逆転した。新興国市場で海外投資家が株式や債券を売り越し、資金流出超過に転じたのだ。

これは新興国通貨売りだから、新興国通貨は下落する。新興国への資金流入とはドル建て債務の増加だったから、ドル高・新興国通貨安は新興国の対外債務を膨張させる。また通貨安は輸入物価を上昇させる。

すると新興国中央銀行は、通貨防衛のためにもインフレ抑制のためにも金利を引き上げざるを得ない。しかし金利引き上げは国内の消費と投資を引き締めるため景気が減退する。この経済減速がまた通貨流出を招く。景気を支えようとして財政支出を増やせば、財政赤字増大が通貨安の材料となる。

すべての新興国通貨が同時に下落するわけではなく、特定の新興国に通貨安材料が集中する。そこに投機機会が生まれる。投機的通貨暴落が発生すると、そのリスクが他の新興国に連鎖するという想定が浮上する。こうしてまた、マネー流出が加速する。

3.まずはアルゼンチン

資金流出によってアルゼンチン通貨の為替相場は、年初の1ドル=18ペソ台から5月初めには1ドル=22ペソにまで急落した。これは過去最安値だ。これに対してアルゼンチン中央銀行は4月27日、5月3日、4日と緊急利上げを連発し、政策金利は年40%にまで達した。それでも通貨下落は止まらず、ついに5月18日、IMF(国際通貨基金)による融資支援協議に入った。

他の新興国も戦戦兢兢だ。隣国のブラジルは景気刺激策として12会合連続して利下げを続けてきたが、5月16日の会合では利下げを見送った。翌17日、インドネシアは3年半ぶりに利上げを決めた。インドネシア通貨ルピアは対ドルで年初から3%ほど下落している。香港も通貨防衛の香港ドル買い介入を4月から5月にかけて繰り返し、累計で約1兆円に達している。

4.トルコが危ない

トルコ中央銀行も4月下旬に利上げに踏み切ったが、トルコリラの対ドル相場の下落は止まらず、年初から23%も安くなった。リラ売り材料のひとつが経常収支だ。トルコの経常収支赤字の対GDP比は昨年時点で5.5%、これはアルゼンチンの4.8%を上回る(インドネシア1.7%、ブラジル1.6%。5月8日付日本経済新聞)。

しかしトルコリラ急落最大の理由は、政治リスクだ。6月24日に大統領選を控えるエルドアン大統領は5月14日、「中央銀行は大統領の指図を無視できない」と金融政策への強い影響力行使を示唆し、これが投資家の不安を招いたのだ。

エルドアン政権は2016年のクーデター未遂事件以降、非常事態宣言を続けており、2017年4月には大統領に権限を集中させる憲法改正を強行した。6月の大統領選挙は国会総選挙と同時に実施される。

通貨安で物価上昇率が11%台に達するトルコでは、利上げが必至だ。しかしエルドアンさんは選挙前に景気を冷やす利上げをしたくない。この圧力が市場ではマイナスの材料となる。しかもエルドアン政権は通常の年金支給に加え年2回の臨時支給を約束した。選挙のためのバラマキだ。このバラマキによる財政悪化がまた、通貨売りの材料となっている。

5.不透明な政治リスク

トルコほど露骨ではないにしろ、与党は選挙に臨んでは金利を上げたくないしバラマキの誘惑にもかられる。この政治リスクが通貨危機の材料として不透明感を増している。

中南米では今年の5月末コロンビア、7月メキシコ、10月ブラジルで大統領選挙が実施される。いずれも現職が出馬しないため、政権交代も予想されている。政策の継続性は不透明だ。

アジアでも、タイでは軍事政権が4年目を迎え、民主派との亀裂が深まっている。軍政は来年2月の総選挙に向けてインフラ整備など予算バラマキに余念がない。インドネシアでは来年大統領選挙がある。

新政権が発足したマレーシアでは前政権の政府債務隠しが発覚した。実際の債務は公表値を大幅に上回り、この債務隠しが汚職疑惑とも関連するなど、マレーシア財政の信用が急落し、これが資金流出の材料として浮上している。

欧州もまた、例外ではない。イタリアでは極右政党「同盟」とポピュリズム政党「五つ星」の連立が発足する見通しで、ユーロ離脱を示唆するなどEUを激しく揺さぶっている。

6.拡大するトランプ・リスク

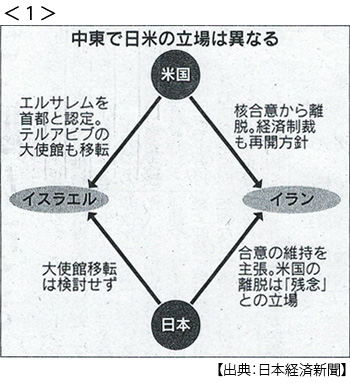

そんな敏感な国際金融市場に対して、トランプさんは次々とリスクを拡大させている。貿易保護主義の高まりは貿易依存度の高い新興国リスクを拡大させている。イラン核合意離脱やエルサレムへの大使館移転は原油価格を乱高下させ、原油依存度(輸出も輸入も)の高い新興国リスクを拡大させている。

地政学的リスクも、同様だ。6月に予定されている米朝首脳会談を中止すると言ってダウ平均を280ドル下落させ、やっぱり予定通りしようかなと言って株安を止めた。

貿易制裁も原油価格高騰もアメリカのインフレ圧力を高める。FRBによる6月利上げはほぼ間違いないだろう。

この金利上昇はアメリカ経済にとってもアキレス腱となりかねない。住宅市場ではローン金利が7年ぶりの高水準にまで上昇し、新築販売も中古販売も減少している。自動車ローン金利上昇で新車販売も頭打ちだ。学費ローンなど家計に及ぼす影響はけっして小さくはない。

そこに新興国通貨危機が連鎖するようなことになれば、世界経済は大混乱に陥る可能性を免れない。

それでもトランプさんの頭には11月の中間選挙しかない。減税もインフラ投資も対中貿易戦争もイラン核合意離脱もイスラエル大使館移転も米朝首脳会談も、なかなか支持率に結びつかない。

そこで今度は自動車輸入関税を25%に引き上げることを検討すると言い出した。やれやれ、だ。でも、ひとつひとつ付き合っていくしかない。それが、アメリカというものなのだ。来週はこの「茶番」を「解説」することになりそうだ。

日誌資料

-

05/14

- ・ポンペオ米国務長官、対北朝鮮「米企業が支援」 非核化で体制保証

- 電力などインフラ整備や農業 「韓国と比類する繁栄をもたらす条件を整えられる」

- ・米、ZTE制裁緩和を示唆 対中国、取引材料に浮上 2度目の通商協議へ

- ロス米商務長官「代替案検討」

-

05/15

- ・米、イラン原油輸入削減を各国に要請へ 包囲網構築狙う

- ・日本中東政策、バランス苦心 米欧ロのすき間縫う <1>

-

05/16

- ・ガザ止まらぬ衝突 米大使館移転に抗議 死者60人超に 安保理が緊急会合

- ・米長期金利、一時3.06% 6年10カ月ぶり高水準 原油高で物価上昇の見方

- ・世界の金融大手 一帯一路に商機 インフラ需要、融資拡大

- ・中国インフラ投資減速 地方債務急増に歯止め 発展格差拡大の恐れ

- ・北朝鮮、米韓演習に反発 南北閣僚級会談を中止 米朝首脳会談も警告

- ・GDP実質0.6%減(1-3月年率)9期ぶりマイナス 個人消費が低調 <2>

-

05/17

- ・北朝鮮が米朝首脳会談中止なら、米「最大限の圧力」(大統領報道官)

- ・エネ新計画素案 原発比率目標を維持 30年時点20~22%

- ・米金利上昇、ドル独歩高 新興国から資金流出 円は3カ月ぶり安値 <3>

- ・ブラジル、利下げ見送り 通貨急落受け12回連続利下げから転換

-

05/18

- ・インドネシア利上げ マネー流出に新興国が防戦 <4>

- ・訪日客、4月12.5%増の290万人 単月で過去最高 中国29%増の68万人

- ・ロシア疑惑捜査大詰め トランプ氏聴取が焦点に

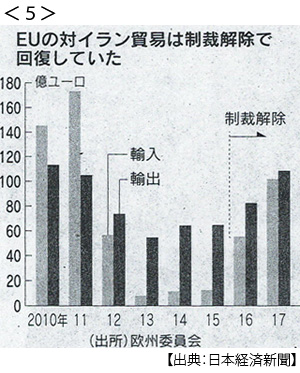

- ・対イラン苦境の欧州企業 米「最大の制裁」再開へ <5>

- 仏石油メジャーのトタル「ドル調達困難」でイラン撤退も 核合意維持に逆風

- ・TPP11協定が衆院通過 早期発行へ前進

- ・米大使館移転でアラブ連盟批判 外相会合、デモ銃撃調査を要求

- ・NAFTA(北米自由貿易協定)再交渉、事実上の期限で合意できず

- ・北朝鮮体制保証の用意 非核化見返りトランプ氏言及 「リビア方式はない」

-

05/19

- ・EU、米の制裁に備えイラン進出企業を保護 核合意の存続狙う

- ・IMF、アルゼンチン支援協議 融資枠の設定検討

-

05/20

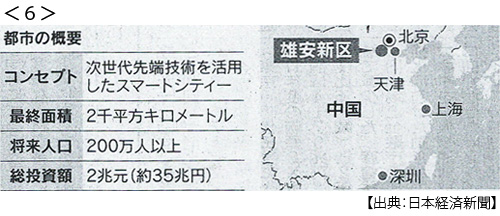

- ・中国、自動運転の新都市 35年、東京並みの広さ 米と覇権争い <6>

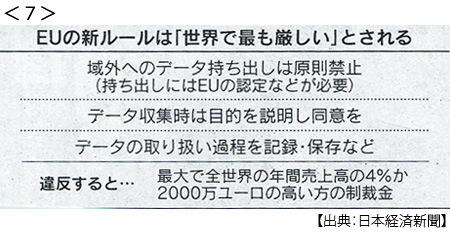

- ・EU、米大手のデータ独占規制 個人保護の新ルール <7>

- ・米中摩擦、見えぬ出口 第2回貿易協議(17、18日ワシントン)

- 米赤字削減では進展 ZTE制裁緩和は持ち越し

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。