今週のポイント解説(33) 10/09~10/16

米中貿易戦争は「米中新冷戦」へと過熱するのか

1.ペンス演説

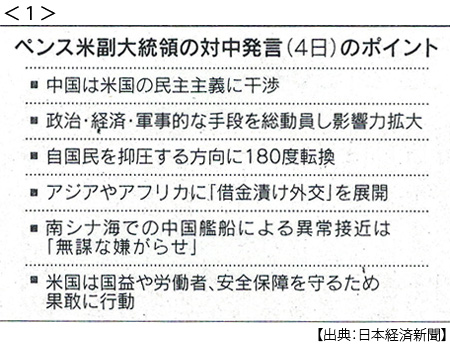

アメリカ中間選挙まであと1カ月と迫った10月4日、ペンス副大統領がワシントンにあるハドソン研究所で中国問題について演説をした。これは11月にアジア歴訪を予定しているトランプ政権の包括的な対中国政策だと位置づけられている。その要旨は日誌資料<1>にあるとおり、貿易や投資だけではなく、外交・安保・人権など広範囲に及んでいる。

海外メディアはこれを「新冷戦の始まり」とか、「最後通牒」とか、果ては「宣戦布告」と、かなり深刻に報じるものだから、心配になって全文をネットで読んでみた。

いやはや、これはたしかに深刻だ。

2.これまで楽観的過ぎたという反省

米中貿易戦争は、トランプ・リスクのひとつだと考えていた。つまり、支持率も低く、共和党内基盤も決して強くはないトランプ大統領のパフォーマンスだと。だって、トランプさんの習近平さんに対する発言はころころぶれるし、ホワイトハウスには対中強硬派と穏健派が入れ替わり立ち替わるし、トランプ・リスクは中国政策だけではないし。マーケットもこれを材料に大きく動揺することもなかった。

中国からの輸入品に高い関税をかけてやる、というのはトランプ候補「だけ」の公約だった。最初は鉄鋼とアルミに、これに中国が報復、すると知財侵害制裁、これにも中国が報復といったぐあいに、たしかにエスカレートしていった。でも何度も言うようだが、頭を冷やして考えれば、これは誰も得をしないことがわかる。

当初とは違い、中間選挙が終わっても「落としどころ」が見つからないという不安が高まっていく。トランプさんも習近平さんも、引くに引けないし、仲介役もいない。この貿易戦争という戦争は、何が「勝利」なのかがわからない。だから、何が「譲歩」なのかもわからない。

でもこれが、外交・安保を含む全面的な対立にまで発展するとは思っていなかった。いやむしろ、そうならないように各方面で手を打っていると思っていた。ぼくだけではない、マーケットもメディアも、そして中国もそうだったと思う。

3.トランプさんが辞めさせられたらペンスさん

今回のアメリカ中間選挙がかつてないほど注目されている理由のひとつが、トランプ大統領に対する弾劾の如何だ。かりに大統領弾劾裁判でトランプさんが罷免されれば、副大統領が大統領に就任する。

もちろん大統領弾劾へのハードルは高い。まず今回の中間選挙で全議席が改選される新しい下院の議員過半数賛成で訴追できる。野党民主党が優勢だから、これは数的にはハードルを越えられそうだ。次におよそ3分の1が改選される上院が裁判をし、その上院出席議員の3分の2の賛成で弾劾が決定する。これは数的にやや厳しい。

弾劾が成立しなくても裁判にかけられただけで、ましてや罪状は「ロシア疑惑」(大統領選挙にロシアが介入し、それにトランプ陣営が関わっていたという疑惑)だから、次期大統領選を目指すトランプさんにとっては致命傷だ。

かりにトランプさんが弾劾裁判にかけられても、ここが重要なところだが、代わって大統領に就く資格のあるペンスさんが、共和党の総意として中国との対決姿勢を鮮明にした。つまり、米中関係はトランプ・リスクの範囲を超えたのだ。

野党民主党も米中貿易戦争を批判してはいない。もともと民主党の貿易政策は保護主義的だ。雇用を守り、資本・技術の海外流出を警戒する。この中間選挙運動を通じて「中国脅威論」は民主党内にも広がっている。だから中間選挙が終われば貿易戦争は沈静化するという見方は、今ほとんどなくなっている。

3.そのペンスさんは何を語ったのか

ペンスさんの演説はおよそ50分だったという。米中関係を第二次世界大戦にまでさかのぼって、冷戦崩壊後のアメリカの対中政策は間違っていたと指摘する。そのうえで、貿易赤字、そして中国の「2025」計画脅威論と続く。

中国は、「世界の最先端産業の90%を支配することを目指しています」、そのためにアメリカの知的財産を「あらゆる手段を使って取得するように指示してきました」、その盗んだ技術を「軍事技術に転用しています」、こうしてアメリカの「軍事的優位を脅かす能力を第一目標としています」。 だから「南シナ海」から撤退したりしないと。

さらに、「中国は自国民に対して、統制と抑圧に向けて急激な転換をし」、「ジョージ・オーエル式システムの実施を目指し」、あらゆる宗教を迫害していると。また「借金漬け外交を利用して影響を拡大しています」と、「一帯一路」構想を批判し、「台湾の民主主義への支持」にまで踏み込んだ。

トランプさんでも、そこまでは断言していないことが含まれている。でも、これが目新しい印象を与えないのは、2015年頃から台頭してきたアメリカ国内の過激な「中国脅威論」と大きくかぶるからだ(ペンス講演を主催したハドソン研究所もその牙城のひとつだ)。

4.中国による中間選挙干渉

演説の最後に強調されたのは、中国がアメリカ中間選挙と次期大統領選挙に干渉しようとしている、という指摘だ。「中国政府が政治、経済、軍事的手段とプロパガンダを用いて」、「我が国の国内政治や政治活動に干渉しています」と断言した。

このことについてはトランプさんが、なんと国連安保理会合で発言している(9月26日)。「中国は私に勝って欲しくない」、「私は貿易について中国に対抗しているからだ」、「中間選挙に中国が介入しようとしていることを発見した」と。

これは問題だ、野党とメディアに対する露骨な恫喝に通じるからだ。トランプさんを批判する野党候補はこんなに危険な中国政府に買収されてるとか、トランプさんのスキャンダルを報じるメディアも中国の工作だとか、有形無形の圧力がかかる。

そんなことはどの国にもあることだと言うかも知れない。そこには反論しない。ただ、この中間選挙を通じて、アメリカ国内の「中国脅威論」は異端の発言ではなく、大きな世論となるだろうことを指摘しているのだ。これは、誰を利するのだろう。

5.だから「米中新冷戦」は始まるのか

まだ、わからない。ついこの間までトランプさんと習近平さんは仲良く振る舞っていた。それを思い出すのに苦労はいらない。昨年4月には習近平さんはトランプさんの別荘に招かれ、二人はニコニコしていた。その年の11月にはトランプさんが貸し切った故宮を習近平さんに案内してもらっていた。「米ソ冷戦」を知る世代としては、「冷戦」とはそんなに突然始まるものではない、と言いたくなる。

中間選挙が終わったあと11月にトランプさんは中国に行く予定だ。またそこで習近平さんと二人ニコニコしないとは限らない。あれだけ口喧嘩をしていた金正恩さんともニコニコ・ハグができるトランプさんのことだ。

実際、演説したのはペンスさんであってトランプさんではない。ペンスさんも習近平さんを名指しで批判してはいない。中国政府もペンス演説に強い不快感を示してはいるけど、ペンスさん名指しではなく、その演説の「ライター」を批判している。

じつは、トランプさんと習近平さんのボス交渉には、まだ「ディール(取引)」の余地が残っていると、ぼくは思っている(例えばドル高人民元安の是正、制裁・報復関税の一部解除、中国ハイテク産業への補助金削減など)。うがち過ぎだろうが、ペンス演説にはこのディールを押さえ込もうとする意図を感じる。

だから米中新冷戦突入と言えるのか、まだわからない。ただ、少なくともペンス演説は米中新冷戦「騒動」の始まりとして意識される可能性はとても高い。マーケットもその方向に反応するだろう。だから当面われわれは、「米中対立過熱」のシナリオのなかで、世界政治経済を観察するべきだろう。

このシナリオは、そうとうシビアだ。

日誌資料

-

10/09

- ・経常黒字8月23.4%減 原油高で2カ月連続貿易赤字 災害で訪日客数伸び鈍化

- ・世界の成長率下振れ IMF18年予測 貿易戦争が影響

-

10/10

- ・米中「新冷戦」の瀬戸際 「ペンス発言」端緒 亀裂、外交・安保にも <1>

- 米、中国封じ先鋭化 産業スパイ容疑で高官摘発 投資規制も幅広く

- ・新卒一括採用転機に 経団連、ルール廃止発表 日本型雇用見直し迫る

- ・新興国11兆円流出恐れ IMF分析 米利上げなど 08年金融危機時に匹敵も

-

10/11

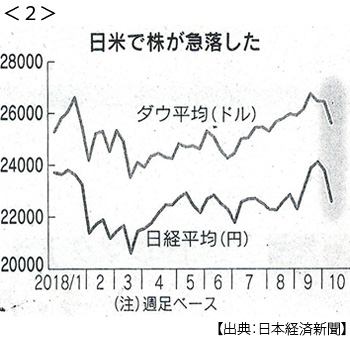

- ・日経平均、一時1000円超安 NY株急落 金利上昇を懸念 <2>

- ・トランプ氏「FRB狂ってしまった} 株安受け利上げ批判

-

10/12

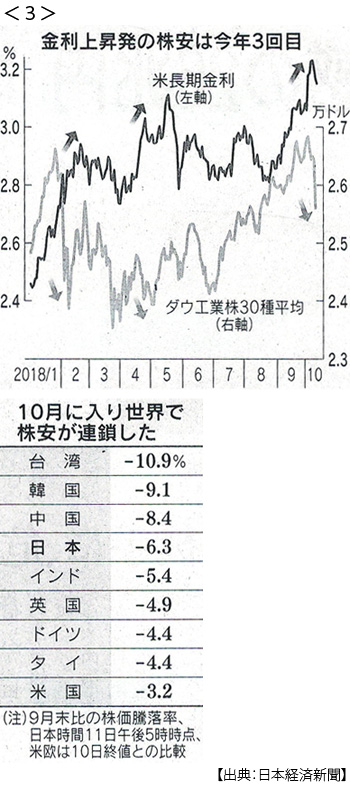

- ・NY株831ドル下げ(10日)、日経平均915円下げ(11日) <3>

- 株安連鎖、世界揺らす 米金利上昇引き金

- ・株安連鎖警戒続く NY株545ドル下落(11日)日経平均一時250円超安(12日)

- ・FRB国債保有を圧縮 米金利上昇の一因に

- ・中国、9月対米輸入が1%減少 1年9カ月ぶり 追加関税響く

- 米国向け輸出は14%増 貿易黒字は21%増の341億ドル、単月として過去最高を更新

-

10/13

- ・中国新車販売11%減 9月239万台 前年同月を3カ月連続で下回る

- GMの7-9月14.9%減 フォード9月42.8%減 中国株下落などで消費心理冷える

- ・経済リスク 動けぬG20(財務相・中央銀行総裁会議、バリ島)12日閉幕

- 貿易戦争「当事国で解決を」 市場混乱にも結束遠く

- ・中国、打算の対日急接近 自動運転技術で連携合意 米の規制強化に備え

- ・トルコ拘束米牧師帰国へ 対立緩和で経済好転も

- ・NY株、4日ぶり反発 287ドル高、週間は1107ドル安、史上5番目の下げ幅

- 株安連鎖、不安抱え一服 堅調米景気が下支え

-

10/14

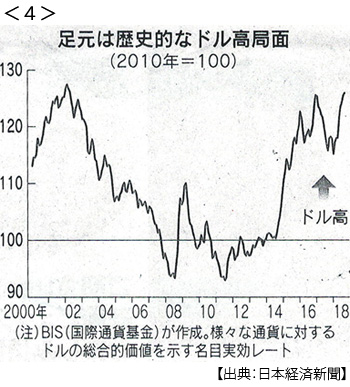

- ・ムニューシン米財務長官「日本に為替条項を」(13日) <4>

- TAG交渉の「目的」 ドル高に募る焦り 日本側、困惑広がる 農業・自動車でも警戒感

- ・フェイスブック2900万人分流出 個人情報、悪用リスク増す

-

10/15

- ・英EU離脱、アイルランド国境など「複数の問題なお未解決」首席交渉官会合で

-

10/16

- ・日経平均反落15日423円安 「為替条項」発言、円高に警戒感

- ・「消費増税へ政策総動員」 首相、来年10月に10%表明(15日臨時閣議)

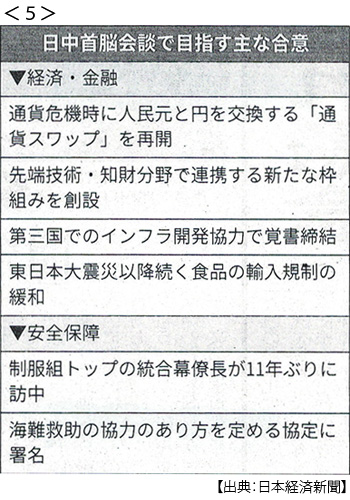

- ・日中、知財巡り新対話 26日首脳会談 通貨協定再開へ 立ち位置難しく<5>

- ・米シアーズ破産法申請 小売りの「アマゾン抵抗力」生き残りを左右

※PDFでもご覧いただけます

![]()

※コメントはこちらから記入できます。