今週の時事雑感 07/08~07/21

日本人ファーストから石破おろしへ(その1.)

夏バテだ。これは更新が遅れた言い訳です、しかし暑すぎるだろう、異常だ。そういえば参議院選挙、どの政党も温暖化対策を語らない。再生エネについても語らない。どちらも今の、そしてこれからも物価高の背景なのに。物価高でもデフレでも、どちらでも選挙の度に給付か減税かを繰り返すつもりなのだろうか。カムチャツカ地震で津波が来ている。思いがけない大災害に、財政の備えはどうなるのだろう。

さて、参議院は必要なのか。任期6年、解散はない。当面の手当ではなく長い目で見た政策を「良識の府」として熟議する場だとされている(例えば地球温暖化対策だとか)。権力闘争は衆議院でどうぞ、でも党利で決めても「再考の府」で問い直す。なるほど、あったほうが安心だ。でもこんな、あんな参議院議員たちでもそうなのか。かれらの良識が、われら納税の義務の先を決めるのか。

今回の参議院選挙は、事実上の「政権選択選挙」だと言われていた。自公政権が衆議院で少数与党ととなり、参議院で過半数を維持できるのかどうかが焦点となったということだ。しかし結果的に、有権者は政権を選択することができなかった。与党は過半数割れしたが、しかし責任野党も現われなかった。連立組み替えもなさそうだし、野党連合も考えられない。そのうえ比較第一党の自民党では下野論も浮上しているという。与党が、政権が見えない。公約は、どうなる。給付か減税か、どちらもなかったことになるのか。

自民党は大敗したが、始まる前から大幅に議席を減らすことは分かっていた。でも石破さんは自公で改選50議席、参院過半数は獲得できると思っていたはずだ。日本政治素人のぼくが「はずだ」と断じるのはなぜか。もし過半数が獲得できないと思っていたら、きっと消費税減税に手を染めていたと思うからだ。石破さんは実際、党内の突き上げもあって1年限りの食料品消費税ゼロに触手を伸ばしたと言われている。やれば、「給付か減税か」という不利な争点を消すことができる。しかし、やらなかった。

野党なら、責任政党になる可能性のない野党なら、消費税5%減だとか撤廃だとか掲げることもできるだろう。なぜなら、実際にはそうはならないからだ。しかしそれを自民党が掲げたら、しかも立憲民主党と並んでそれを掲げることになれば、直ちにマーケットが反応するに違いない。イギリスの「トラス・ショック」は与党が、そう与党が財源なき減税を唱えたから起きたのだ。

5月末には超長期金利(30年物国債利回り)が年初から1%近く上昇し過去最高の水準に達していた。自民党はマーケットの不安をなだめ、野党の大幅減税合唱を諫めようとしたのだろう。森山幹事長は消費税の取扱に「政治声明をかけて対応する」と述べ、小野寺政調会長も「財政規律を守らなければならない」と語った。

野党は、自民党のこの財政健全化姿勢を一斉に叩く。「2万円の給付金は国民をなめている」、「そんな給付金と5%減税とどちらがいいですか?」、「消費税を撤廃したらどれだけ手取りが増えると思いますか?」、「2万円どころか子ども一人に毎月10万円!」…、拍手喝采…。借金で倒れそうな知り合いに「奢るから好きなものを食え」と言われているようで、あとでそのカネを返せと言われそうで…。

自民党の戦いは益々不利になっていく。過半数割れ確実とメディアは報じる。しかしじつは各種世論調査にもあるように、有権者の多くは将来の財政について不安を持っている。「103万円の壁」論争を通じて、財源論もずいぶんと見直されるようになった。だから、大幅減税だけでは自民党議席減の受け皿とはなりきらない。「給付か減税か」という二者択一は、争点としては盛り上がりに欠け始めていたように見えた、「いいことだ」。そこに突然、盛り上がりを見せたのが「日本人ファースト」だったのだ。

ぼくは「これは、刺さるな」と思った。もちろんもう「○×ファースト」なんて、大手広告代理店なら絶対に採用しない。しかし他でもない「日本人」が、刺さるのだ。というのも選挙戦前の一時期、各党が就職氷河期世代に対する政策の必要性を語るようになっていた。当然関心を持って注視していたのだが、なんとも中途半端なまま「給付か減税か」に話題が移っていった。就職氷河期世代は、そして就業者の4割を超えるという非正規雇用労働者は、このイシューの立ち消えをどう見ていたのだろう。そこに、「日本人ファースト」が飛び込んできたのだ。

個々のアイデンティティを支え包むもの、職場・家庭・地域コミュニティなどどれもが不安定な人々が、SNSで、そう街頭で、「日本人」という疑いなき自己認識に寄り添う絶叫に出くわしたら、それは刺さるだろう。拡散するに違いない、足を止めるに違いない。

しかし悲しいことに、またもやそれも幻想だった。参政党は「あなた(日本人)がファーストですよ」と寄り添っているのではなく、「やつら(外国人)はセカンドですよ」と叫んでいるだけなのだ。だから公約も「外国人セカンド」であって、したがってそれは欧米の価値基準でみれば明らかに極右だし、排外主義だ。NYタイムズは「強烈な国家主義的メッセージ」、英BBCは「排外主義的な主張」、仏ルモンドは「極右新党の排外主義的な主張」、海外メディアは日本の右傾化として警戒しているのだ。指摘通り排外主義であるのなら、それは日本人の利益にもならない、むしろ不利益となる。日本人だろうと外国人だろうと、誰も幸せにしない。

実際に神谷さんは外国特派員協会での記者会見で、親近感を持つ政党として「ドイツのための選択肢(AfD)」や、フランスの国民連合を挙げている。慶応大学の庄司克宏名誉教授はその「模倣」だと指摘している。参政党は前回指摘した「ターゲット・マーケティング」に成功したということだ。ところが神谷さんは「日本人ファーストは選挙のキャッチコピーだから選挙が終われば言わない」そうだし、外国人に「特権はない」とも言う。彼の絶叫が胸に刺さった人々は、ここでも使い捨てにされようとしているのだろうか。

神谷さんはわかっているのだろう、「日本人ファースト」は具体的な政策にはならない。当たり前の話、日本人は日本でセカンドではないからだ。今年の流行語大賞にノミネートされるかどうかもわからない。でもぼくは、この「日本人ファースト」の副産物に関心がある。これらは副産物ではあるが、参政党の議席などよりはるかに大きな意義を持っている。

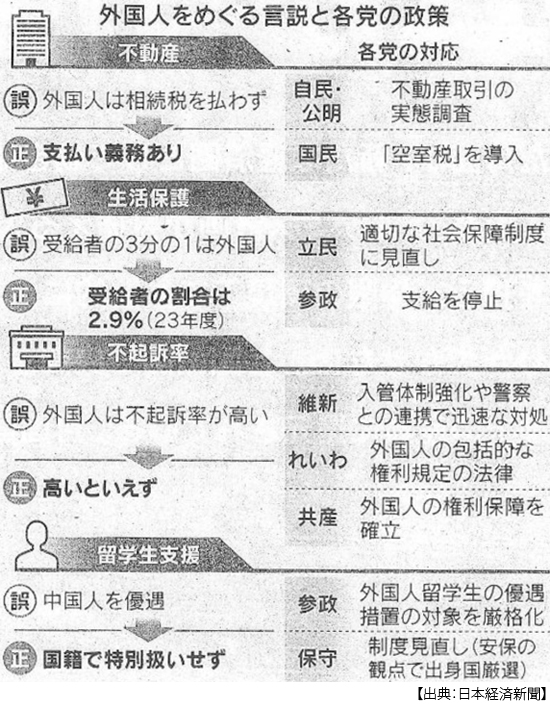

そのひとつめは、SNS上で跋扈するいわゆる「外国人優遇」とやらのファクトチェックがまとめて整理できたことだ。外国人は相続税を払わない、生活保護受給者の3分の1は外国人、外国人は不起訴率が高い、留学生支援で中国人が優遇されている…。神谷さんも参政党候補者もさかんにこのフェイクを利用してヘイト感情を煽っていた。かれらがこれらをSNSの世界から表に持ち出したからこそチェックできたという意味で、得がたい副産物だ。

ふたつめの副産物は、とても大切だ。日本人ファースト騒ぎによって、参議院選挙の争点にいきなり「外国人問題」という不気味なほど大きな主語を持つテーマが浮上した。自民党、公明党、国民民主党は慌てて外国人の不動産取得について公約を追加した。それはともかく「大切だ」というのは、やはり慌てて政府が内閣官房に「外国人との秩序ある共生社会推進室」を設置したことだ。つまりこれまで定住外国人との共生に関する部署が、政府内になかったというとだ。

安倍政権は、保守支持層に配慮して「移民政策はとらない」と断言し続けてきた。その一方で産業界からの要請から外国人労働者の受け入れ要件を緩和拡大してきた。立民の枝野さんは「それは移民政策ではないのか」と、だとすれば社会保障制度など受け入れの前提となる整備が不十分だと指摘したのだが、政府は入管法改正で済ませようとしてきた。

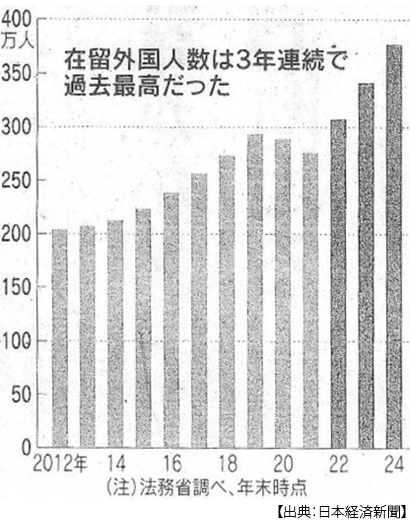

定住する外国人の数は3年連続で過去最高を更新し、全人口に対する比率が3%に達した。OECD加盟国平均で11%、川口市で8%だ。人手不足を解消せずに、いくら減税しても経済が持続的に成長することはない。人口減を放置して社会保障制度を維持することはできない。求人難など人手不足による企業倒産は、前年度比で6割増えた。ガソリン代は下げても人手不足が運輸コストを高止まりさせる。下水管が古くなって道路が陥没している。異常気象災害の程度が大きくなっていく。事実日本には、労働者も消費者も納税者も保険納付者も、まったく足りていないのだ。日本人ファーストは、誰かの利益になるのだろうか。

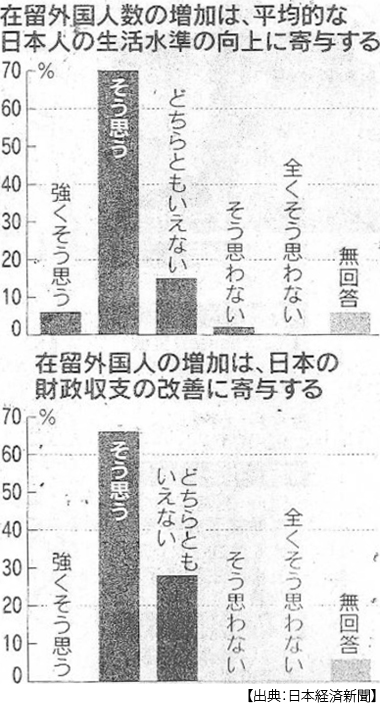

7月31日付日本経済新聞1面、経済学者を対象にアンケートを実施した。70%近くが外国人増で「日本人の生活水準の向上に寄与する」、「財政収支の改善に寄与する」と答えたとある。経済学者ならそう答えるだろう。むしろぼくは「そう思わない」と答えた学者の理由に興味がある。そして「どちらともいえない」先生たちにも、このまま人口が減るほうがましなのか、あるいは日本人の出生数増に期待するのかと聞いてみたい。

新興政党は、既存政党が避けてきた課題を突きつける。参政党の「政党DIY」という発想は、そこで生まれた副産物に意義があった。副産物といえば、自公過半数割れだ。参政党がその立役者であったことに異論はないだろう。ぼくはこの日本人ファーストから石破おろしに繋げて書こうと思っていた。でも次回(その2.)に分けることにする。石破おろしの持つ意味は、石破さんが辞めるかどうかにかかわらずに進行するだろう、さらなる政治の右傾化とさらなる財政規律の緩みだ。でもトランプ関税も発動されるから、そっちに興味が引かれたら、そっちを書きそうだ。今日も、異常に暑い。毎日が記録的だ。

日誌資料

-

07/08

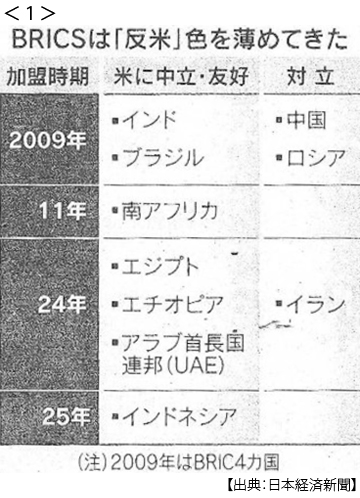

- ・BRICKS首脳会議 中ロ不在、インドが主導権 米欧との共存めざす <1>

- モディ首相、全参加国と会談 首脳宣言、米関税に「深い憂慮」

- トランプ氏投稿「反米国に10%追加関税」

- インドネシア初参加 反米色薄めBRICKS拡大

- ・マスク新党に警戒感 トランプ氏「ばかげている」

- ・「イランが核協議望む」 トランプ氏、進展に期待 ネタニヤフ氏と会談

- ・米、日本に関税25%通告 交渉期限来月1日に延長 譲歩求め圧力 <2>

- ・経常黒字3.4兆円 5月16.5%増 原油安・円高が寄与

-

07/09

- ・トランプ氏「銅関税50%」 重要鉱物 国内生産を強化 医薬品は200%表明

- ・インド・ブラジル連携強化 首脳会談(サンパウロ)貿易7割増、2.9兆円へ

- ・ユーロ21ヵ国に拡大 ブルガリアの導入承認 来年1月

-

07/10

- ・エヌビディア4兆ドル突破 時価総額で一時 AIの成長期待

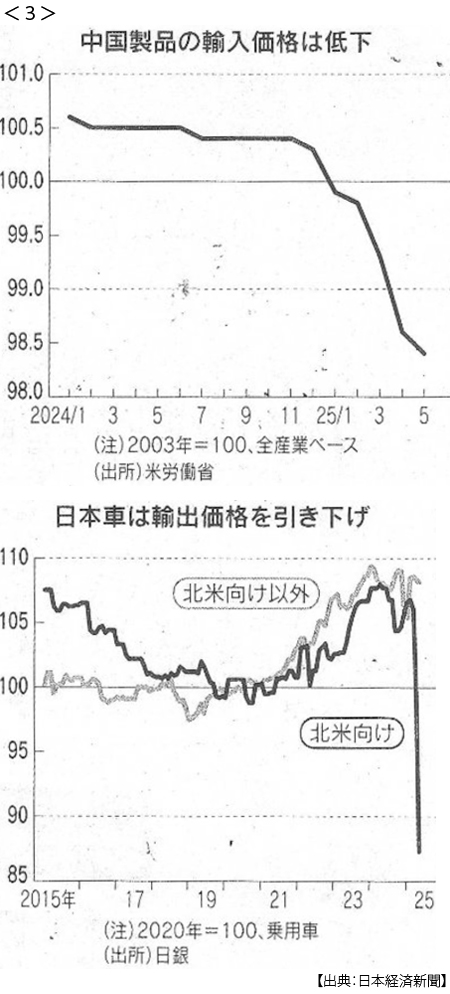

- ・米、関税インフレ限定的 価格転嫁の動き鈍く 時間差で物価上昇圧力も <3>

- 日本車、コスト吸収 中国は輸出値下げ

- ・米で銅「パニック買い」 50%関税受けNY最高値 英市場と価格差拡大

- ・米、対ブラジル関税50% トランプ氏、ルラ政権に不満 SNS規制を批判

-

07/11

- ・国籍の「出生地主義」修正 米大統領令差し止め 集団訴訟で

-

07/12

- ・英仏、核兵器運用で連携 首脳会談(ロンドン) 対ロ防衛、協力から深化

- ・年内の米中首脳会談 ルビオ米国務長官「可能性高い」

-

07/13

- ・EU・メキシコ関税30% トランプ氏が書簡公表

-

07/14

- ・EU、対米報復を延期 来月上旬まで 関税、交渉で解決探る

-

07/15

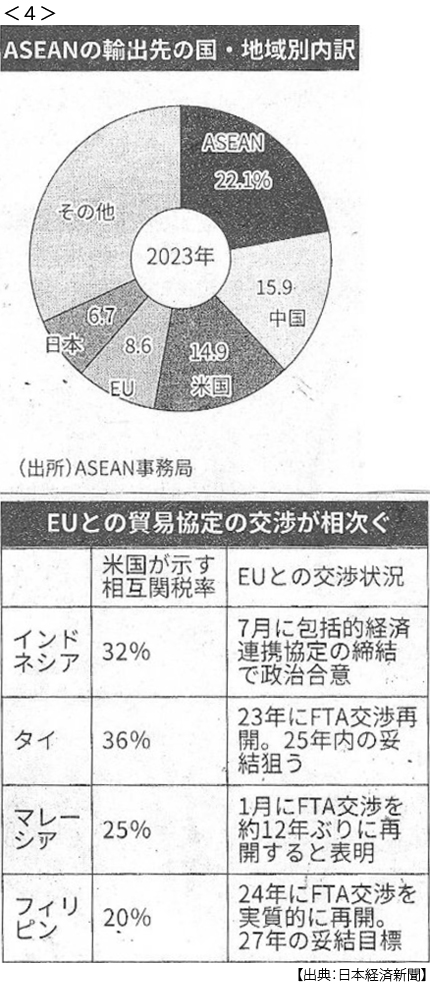

- ・東南アジア、EUと貿易で接近 インドネシア、協定に合意 <4>

- 米関税で輸出先分散

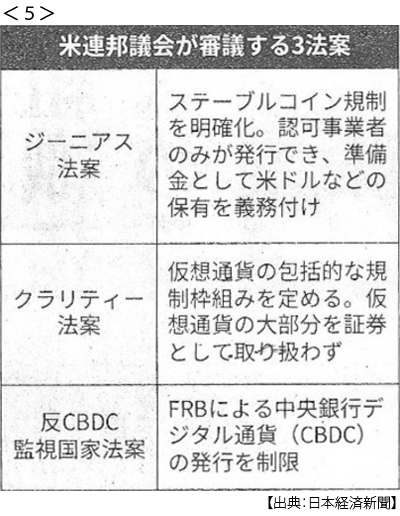

- ・ビットコイン12万ドル突破 米政権「仮想通貨大国」を主導 <5>

- 3法案、成立なら追い風

- ・米、ロシア貿易国100%関税 50日内停戦拒否なら 対ウクライナ武器供与継続

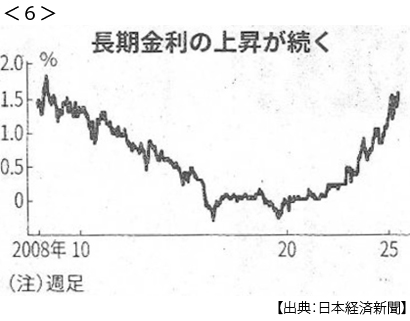

- ・長期金利上昇一時1.595% リーマン直後以来の高さ 財政拡張観測 <6>

- 「与党議席減」市場は警戒 ローン・社債利払い重く 円下落、一時149円台

-

07/16

- ・中国景気、米関税追い打ち GDP、5.2%増に減速 4~6月 需要下押し

- ・米、インドネシア関税合意 トランプ氏表明19%に下げ 米輸出分は撤廃

- ・米消費者物価2.7%上昇 6月、インフレ小幅に加速

- ・カナダ首相「米関税の撤廃」断念示唆 現実路線へ転換

- ・FRB本部改修「多額だ」 トランプ氏 議長解任否定せず

-

07/17

- ・アステラス社員、スパイ罪で実刑 中国進出企業 進む自衛策 摘発懸念拭えず

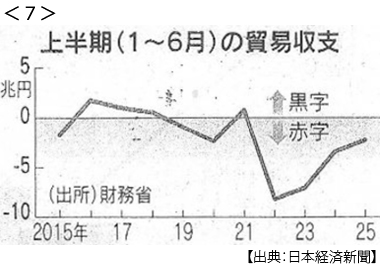

- ・対米輸出3ヶ月連続減 6月11.4%減 関税で車落ち込む <7>

- 車柚須出額、対米26%減 単価139万円低下、台数は増

-

07/18

- ・米国はや関税収入大国 トランプ政権半年で13兆円 「安定財源化」撤廃困難に

- ・カナダ、鉄鋼に輸入制限 米向け流入で 最大50%関税 保護主義連鎖の兆し

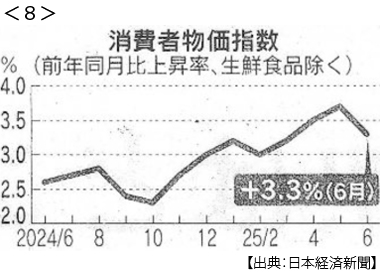

- ・消費者物価3.3%上昇 6月 ガソリン補助で伸び鈍化 <8>

-

07/19

- ・米ステーブルコイン法案成立 米下院可決 決済利用拡大見込む

- トランプ氏「ドル基軸を維持」

- ・首相、米財務長官と会談 関税交渉、参院選後に布石

- ・メディア王マードック氏を提訴 トランプ氏、名誉毀損で

-

07/20

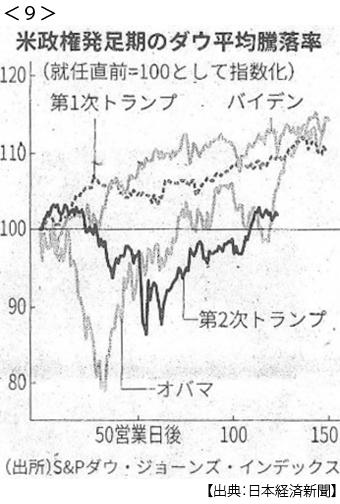

- ・トランプ政権発足半年 米株、最悪期からV字回復 利下げ観測好感 <9>

-

07/22

- ・参院選 自公大敗、過半数割れ 衆参で少数与党に 首相続投「国政停滞させず」

- 右派躍進の波、日本にも 参政党「自国民ファースト」訴え伸張 SNS駆使 欧州政党と共通点